SNSで「暗号資産の税金が20%になる」と流れてきたら、まず一度止まってください。見出しだけを見ると、たしかに近い話に見えます。でも2026年時点では、いまの申告で使うルールと、令和8年度税制改正大綱の改正案を混ぜて読むと判断を誤ります。

- 現行の暗号資産の利益がどの所得に区分され、申告がいつ必要になるか

- 令和8年度税制改正大綱の20%申告分離課税は「誰の・どの取引」が対象か

- 「全部20%になる」と読んではいけない理由と対象範囲の見方

- 税率の見出しを追う前に、いま手元でそろえる記録は何か

まず、結論からいきましょう。

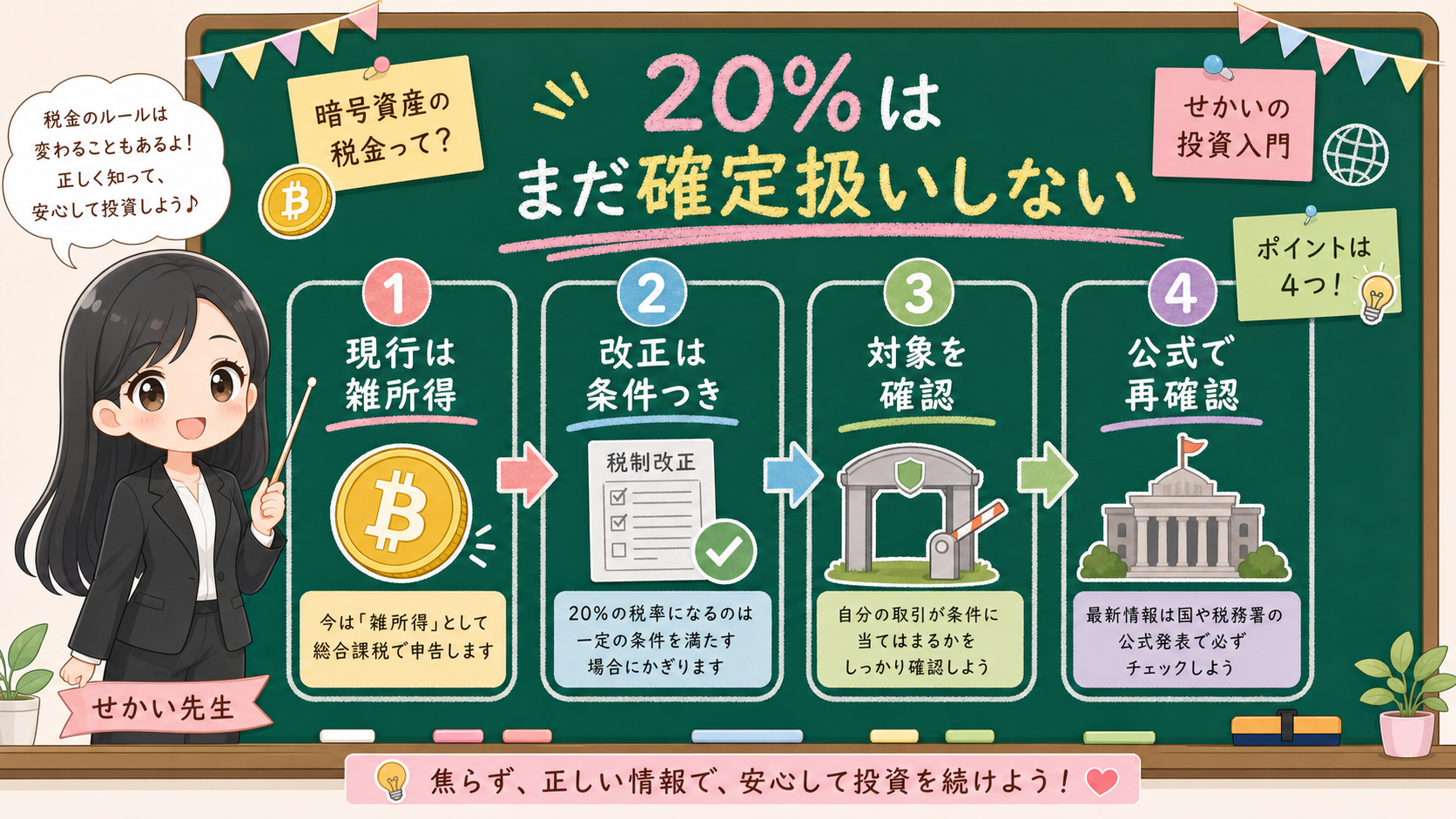

暗号資産の税金は、2026年時点では「いまの申告で使うルール」と「これから整備される可能性のあるルール」の2つを分けて見ます。現行の個人の取引は原則として雑所得、改正案は特定暗号資産の一定の取引を20%の申告分離課税へ、という別々の話です。税金は見出しの数字だけで家計に響きます。だからこそ、20%という数字の手前で一度立ち止まりたいですよね。

20%の分離課税になるなら、もう今の申告は気にしなくていいんですよね?

そこが一番の落とし穴です。20%は令和8年度税制改正大綱の改正案で、金融商品取引法等の改正を前提にした話。現行のすべての取引が、いま直ちに20%になるわけではありません。いまの申告は、これまでどおり国税庁の案内に沿って進めましょう。

この記事では、20%という数字だけで飛びつかず、現行ルール・改正の前提・対象取引・公式確認の順に分けて見ていきます。

先に結論:20%より先に「5つ」を分ける

暗号資産の税金について、2026年時点で最初に分けるのは次の5つです。

- 現行の個人の取引は、国税庁の案内で売却または使用の利益が原則として雑所得に区分され、確定申告が必要になる場合があること

- 令和8年度税制改正大綱には、特定暗号資産の一定の取引を20%の申告分離課税へ移す内容が書かれていること

- これは金融商品取引法等の改正を前提にした制度変更で、現行のすべての取引がいま直ちに20%になるとは読めないこと

- 対象は「特定暗号資産」「暗号資産取引業を行う者への譲渡等」「一定のデリバティブ」「一定の暗号資産を投資対象とするETF等」など、条件を伴うこと

- 損失の3年繰越控除も、分離課税の対象となる取引に関する話で、現行の雑所得の損失を今日から同じに扱える意味ではないこと

数字だけを先に見ると、判断が逆になります。

この記事で言いたいのは、暗号資産を避けるべき、という話ではありません。逆に、税制が変わるから急いで取引しよう、という話でもありません。大事なのは、「いまの申告で使うルール」と「これから整備される可能性のあるルール」を混ぜないことです。

保存用:20%という見出しを見たら確認すること

- その情報は、現行ルールの説明か、税制改正大綱の説明か。

- 対象はすべての暗号資産か、金融商品取引業者登録簿に登録される特定暗号資産か。

- 取引は国内の暗号資産取引業者経由か、海外、個人間、別サービス経由か。

- 適用開始日は、金融商品取引法の改正法の施行日とどう連動しているか。

- 損失繰越、デリバティブ、ETF等の扱いを、現物売買と混ぜていないか。

そもそも現行の暗号資産の税金はどうなっている?

改正案の20%が話題ですが、いま申告するなら基準は現行ルールです。ここを飛ばすと足元がぐらつきます。

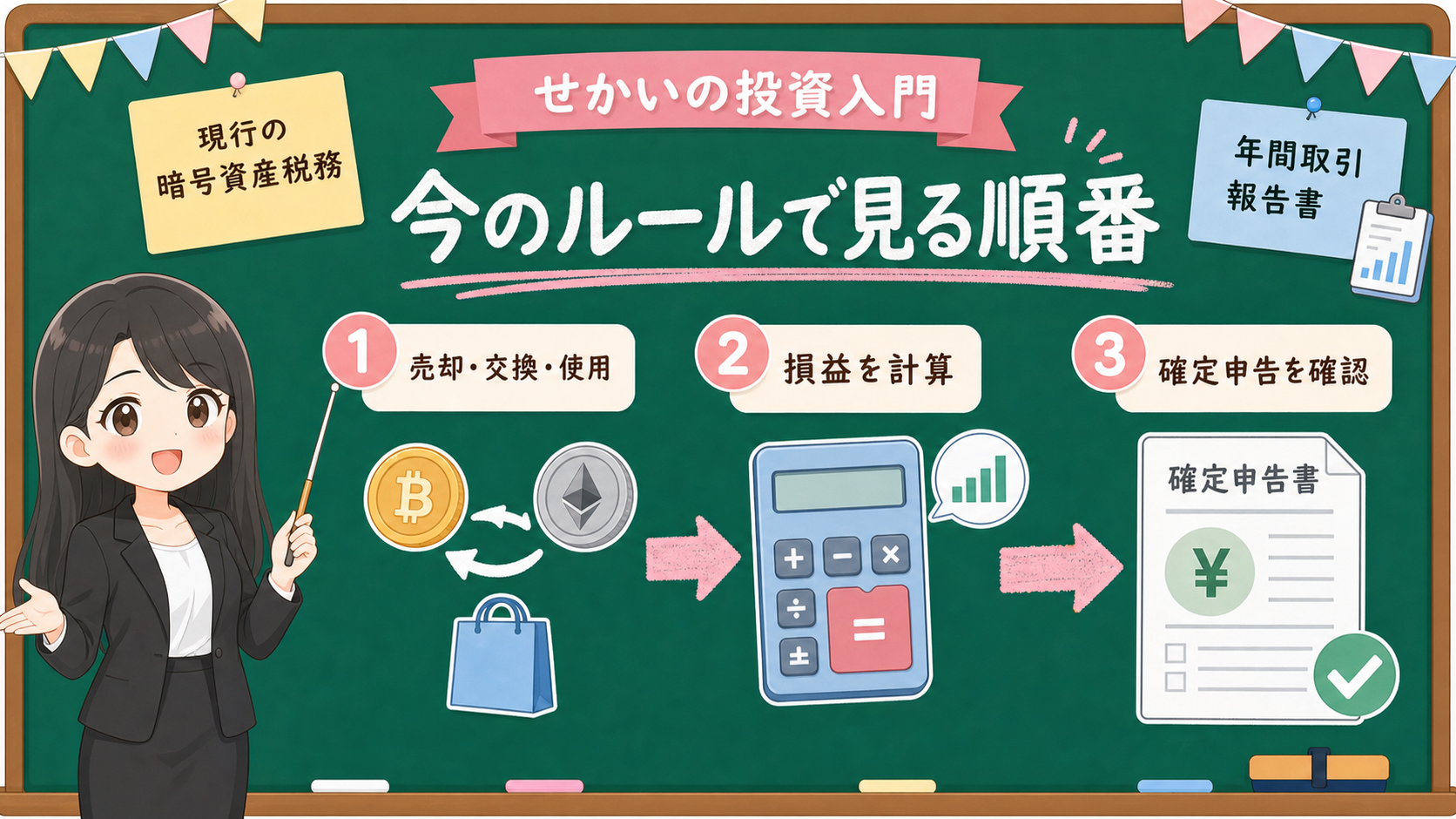

国税庁は、暗号資産を売却または使用することで生じる利益について、事業所得等の各種所得の基因となる行為に付随して生じる場合を除き、原則として雑所得に区分されると案内しています。

見落としやすいのは、「売却したとき」だけではない点です。国税庁の資料では、暗号資産で商品を購入した場合、暗号資産同士を交換した場合、売却した場合など、所得が生じる場面が分けて説明されています。円に戻したかどうかだけで判断しない、ということですね。

たとえば、保有していた暗号資産を売却して日本円に換えた場合は、譲渡価額から譲渡原価等を差し引いて所得金額を考えます。暗号資産で商品を買った場合も、その時点の価額をもとに損益を認識する場面があります。暗号資産同士の交換も、片方を売って別の資産を買ったように扱う場面があります。

ポイントは、円に戻したときだけが課税の場面ではないことです。暗号資産で商品を買ったとき、暗号資産同士を交換したときも、その時点の価額で損益を認識する場面があります。円を通していないから所得ゼロ、とは限りません。

ここで必要になるのが、取引履歴です。国内の暗号資産交換業者を使っている場合は、年間取引報告書をもとに国税庁の計算書へ入力する流れが案内されています。一方、国外の取引所、個人間取引、複数サービスをまたいだ移動がある場合は、自分で取引履歴、銀行口座の入出金、取引相場をそろえる必要が出ます。

| 現行で見る場面 | 何を確認するか | つまずきやすい点 |

|---|---|---|

| 売却 | 売却価額、取得価額、手数料、必要経費 | 円に戻した時だけ見ればよいと思い込む |

| 商品購入 | 使用時の暗号資産の価額 | 支払いに使っただけで税金と無関係だと思う |

| 暗号資産同士の交換 | 交換時の時価、取得価額 | 円を通していないから所得がないと考える |

| 評価方法 | 総平均法、移動平均法、届出の有無 | 計算方法を後から都合よく変える |

| 年間取引報告書 | 取引所ごとの報告書、未取得の取引履歴 | 複数口座や海外取引をまとめきれない |

暗号資産は価格変動が大きく、取引回数が多いと計算の手間も増えます。税率の話を読む前に、自分の取引がどの場面に当たるのか、記録が残っているのか、申告に必要な資料がそろうのかを見ておきましょう。

令和8年度税制改正大綱には、何が書かれた?

令和8年度税制改正大綱では、金融商品取引法等の改正を前提に、特定暗号資産の一定の取引について、他の所得と分離して20%の税率で課税する内容が示されています。内訳は、所得税15%、個人住民税5%という形です。

金融庁の主要項目資料でも、現状は有価証券取引等から生じる所得には基本的に分離課税が適用される一方、暗号資産取引から生じる所得は総合課税の対象とされている、という問題意識から説明されています。そのうえで、金融商品取引法等の改正を前提にした見直しとして、20%の申告分離課税、損失の3年繰越控除、税務当局への報告書提出義務などが並びます。

ただし、ここを一気に「暗号資産は全部20%になる」と読んでしまうと危険です。大綱の文脈では、特定暗号資産、取引業者、譲渡等、デリバティブ、ETF等、適用開始日といった条件が続きます。

| 改正案で見る項目 | 大まかな内容 | 読者側の確認ポイント |

|---|---|---|

| 前提 | 金融商品取引法等の改正を前提 | 法改正の成立、施行日、政省令を確認する |

| 対象資産 | 金融商品取引業者登録簿に登録されている暗号資産等に限る特定暗号資産 | 自分の保有資産が対象に入るか未確認のまま判断しない |

| 現物取引 | 暗号資産取引業を行う者に対する譲渡等 | 海外、個人間、別サービス経由を同じ扱いにしない |

| 損失 | 一定の要件の下で3年内の繰越控除 | 現行の雑所得の損失に直ちに当てはめない |

| ETF等 | 一定の暗号資産を投資対象とする投資信託の受益権 | NISA対象や購入可否まで確定した話にしない |

読者にとって大事なのは、「税率が下がるかもしれない」という期待ではなく、「どの年分から、どの取引が、どの手続きで変わるのか」です。

税制改正大綱は、あくまで実務の入口です。実際にいつから、誰に、どの取引に、どの帳票で適用されるかは、法律、施行日、国税庁の案内、取引業者の報告書、確定申告の手引きまで確認が必要です。

⚠️「全部20%」と読んではいけない理由

20%という数字は目立ちます。だから、SNSでは数字だけが独り歩きします。

でも、税制では、数字と同じくらい対象範囲が大事です。所得税15%と個人住民税5%の分離課税という話があっても、それが対象外の取引にまで広がるとは限りません。とくに暗号資産は、現物売買、デリバティブ、ステーキング、レンディング、エアドロップ、商品購入、個人間送金、海外取引所など、入口が多い領域です。

今回の記事で扱っている一次情報でも、金融庁資料は「一定の暗号資産取引」、財務省大綱は「特定暗号資産」や「暗号資産取引業を行う者」といった言葉を使っています。この言葉を飛ばして税率だけを見ると、自分の取引が対象なのか分からないまま判断することになります。

損失を3年繰り越せるとも聞きました。今年の暗号資産の損も、すぐ繰り越せるってことですか?

そこも早とちりしやすいところです。財務省大綱の繰越控除は、分離課税の対象となる特定暗号資産の譲渡等による損失について、一定の要件の下で翌年以後3年内に控除する構造です。現行の雑所得の損失を、今日から同じように繰り越せるという意味ではありません。

| SNSで見えやすい言い方 | この記事で分ける読み方 |

|---|---|

| 暗号資産の税金が20%になる | 特定暗号資産の一定取引について、分離課税化が示されている |

| 損失を3年繰り越せる | 分離課税の対象となる特定暗号資産取引の損失について、一定の要件がある |

| 暗号資産ETFも対象になる | 投信法施行令等の改正を前提に、一定の暗号資産を投資対象とするETF等の扱いが示されている |

| もう現行の申告は気にしなくてよい | 現行の申告では国税庁の案内に沿って計算と申告要否を確認する |

| 今のうちに取引しておけばよい | 売買判断ではなく、適用開始日、対象範囲、記録保存を確認する話として読む |

暗号資産の税制見直しは、投資家保護や制度整備と一体で進む話です。金融庁のAccess FSAでも、規制見直しによって金融庁が暗号資産投資にお墨付きを与えたと利用者が誤認しないように、という趣旨の意見が紹介されています。

制度が整うことと、暗号資産の価格や将来性が保証されることは別です。税制が変わる可能性があるからといって、値動き、流動性、取引所、手数料、税務記録、元本割れのリスクが消えるわけではありません。

✅ いま実際に何をしておくか

読者がいまやることは、税率の見出しを追いかけることではありません。まず、自分の取引が説明できる状態にすることです。

1つ目は、取引履歴をまとめることです。いつ、どの暗号資産を、いくらで買い、いくらで売り、どの手数料がかかり、どの口座へ移したのか。取引所の年間取引報告書だけで足りるのか、自分で補う履歴があるのかを見ておきます。

2つ目は、現行の国税庁資料に戻ることです。暗号資産等に関する税務上の取扱い、計算書、総平均法、移動平均法、年間取引報告書の読み方を見ます。税率が変わる可能性があるとしても、現行の申告時期に現行資料を無視してよいわけではありません。

3つ目は、改正案の対象を追うことです。金融庁、財務省、国税庁、取引業者の公式案内で、特定暗号資産、対象取引、適用開始日、報告書、損失繰越、デリバティブ、ETF等の扱いがどう整理されるかを見ます。

4つ目は、情報商材や投資勧誘に使われる見出しを分けることです。「税制が変わるから今がチャンス」「20%になる前に仕込む」のような文脈は、税制解説ではなく勧誘文として読みます。暗号資産、FX、未公開案件、投資コミュニティへの誘導がある場合は、登録業者、出金条件、手数料、広告関係を別に確認します。

公式確認ルート

- 現行の暗号資産税務、計算書、年間取引報告書は、国税庁の暗号資産等に関する税務上の取扱いページを見る。

- 令和8年度税制改正大綱の本文は、財務省の大綱PDFで「特定暗号資産」「20%」「3年内の繰越控除」「適用開始日」を確認する。

- 金融庁関係の主要項目は、金融庁の令和8年度税制改正主要項目PDFとAccess FSAの解説で全体像を見る。

- 実際の申告では、国税庁の最新手引き、取引業者の年間取引報告書、税務署や税理士の確認を使う。

まとめ:数字より先に「対象と時期」を読む

- 現行の申告は、国税庁の案内で売却・使用・交換の利益が原則雑所得。取得価額・手数料・年間取引報告書を基準にする

- 令和8年度税制改正大綱の20%申告分離課税(所得税15%+個人住民税5%)は、金融商品取引法等の改正を前提とした改正案

- 対象は「特定暗号資産」「取引業者への譲渡等」など条件つき。「全部20%」とは読まない

- 損失の3年繰越控除も、対象資産・対象取引・適用開始日・申告手続きとセットで読む

- いまやることは、取引履歴の整理と公式資料の確認。見出しの数字を追わない

暗号資産の税金について、2026年時点でいちばん危ない読み方は、「20%」だけを覚えることです。

現行の申告では、国税庁の案内に戻って、売却、使用、交換、取得価額、手数料、年間取引報告書を見ます。改正案では、財務省大綱と金融庁資料に戻って、特定暗号資産、対象取引、法改正、施行日、3年繰越の要件を見ます。

税制は、数字だけで読まない。対象と時期まで読んで、現行と予定を分ける。これができれば、「20%になるらしい」という見出しに振り回されずに済みますよ。

事実・確認ポイント・変わりうる点を分ける

暗号資産税制の記事では、事実、確認ポイント、変わりうる点を分けて読みます。ここを混ぜると、公式資料にあることと、SNS上の期待が同じ重さに見えてしまいます。

とくにNISAとの関係は、別記事で分けて扱うべき論点です。税制大綱に暗号資産ETF等の分離課税の話が出ていることと、NISAで具体的に何が買えるかは同じではありません。NISAの対象商品は、金融庁や資産運用業協会のリスト、商品ごとの届出、制度上の要件を見ます。

損失繰越も、「今年の暗号資産の損をすぐ3年繰り越せる」と読むのは早いです。財務省大綱の表現では、特定暗号資産の譲渡等による損失について、一定の要件の下で翌年以後3年内の各年分の特定暗号資産に係る譲渡所得等から控除する、という構造です。つまり、損失の扱いも、対象資産、対象取引、適用開始日、申告手続きとセットで読みます。

| 種類 | このテーマでの例 | 扱い方 |

|---|---|---|

| 事実 | 国税庁が現行の暗号資産税務、雑所得、計算書、年間取引報告書を案内している | いまの申告準備ではここを基準にする |

| 事実 | 令和8年度税制改正大綱に、特定暗号資産の一定取引を20%分離課税とする内容がある | 対象範囲と適用開始日をセットで読む |

| 確認ポイント | 取引履歴、年間取引報告書、取得価額、売却価額を保存する | 税率の話より先に資料をそろえる |

| 確認ポイント | 法改正後の国税庁資料、取引業者からの案内を確認する | 大綱だけで申告実務を完結させない |

| 変わりうる点 | 暗号資産ETFがNISAで広く買えるようになる | 現時点では制度、商品、対象枠を分けて確認する |

| 変わりうる点 | 税率変更で暗号資産市場が大きく変わる | 市場予想として読み、申告ルールとは分ける |