「iDeCoが70歳まで使えるようになるらしい」——2026年12月改正のニュースを見て、60代の資産形成がまだ伸ばせそうと感じた人は多いはずです。でも、先に見るべきは70歳という見出しではありません。誰が対象で、何を受け取っていると対象外になり、何歳まで拠出できるのかです。

- 2026年12月改正で何が変わるのか(施行予定日と加入可能年齢)

- 改正で変わる人・変わらない人の分かれ目(対象要件と受給状況)

- 引き上げ後の拠出限度額を合算上限として読む方法

- 60代が始める前に見る受け取り開始の条件と資金拘束

まず結論からいきます。

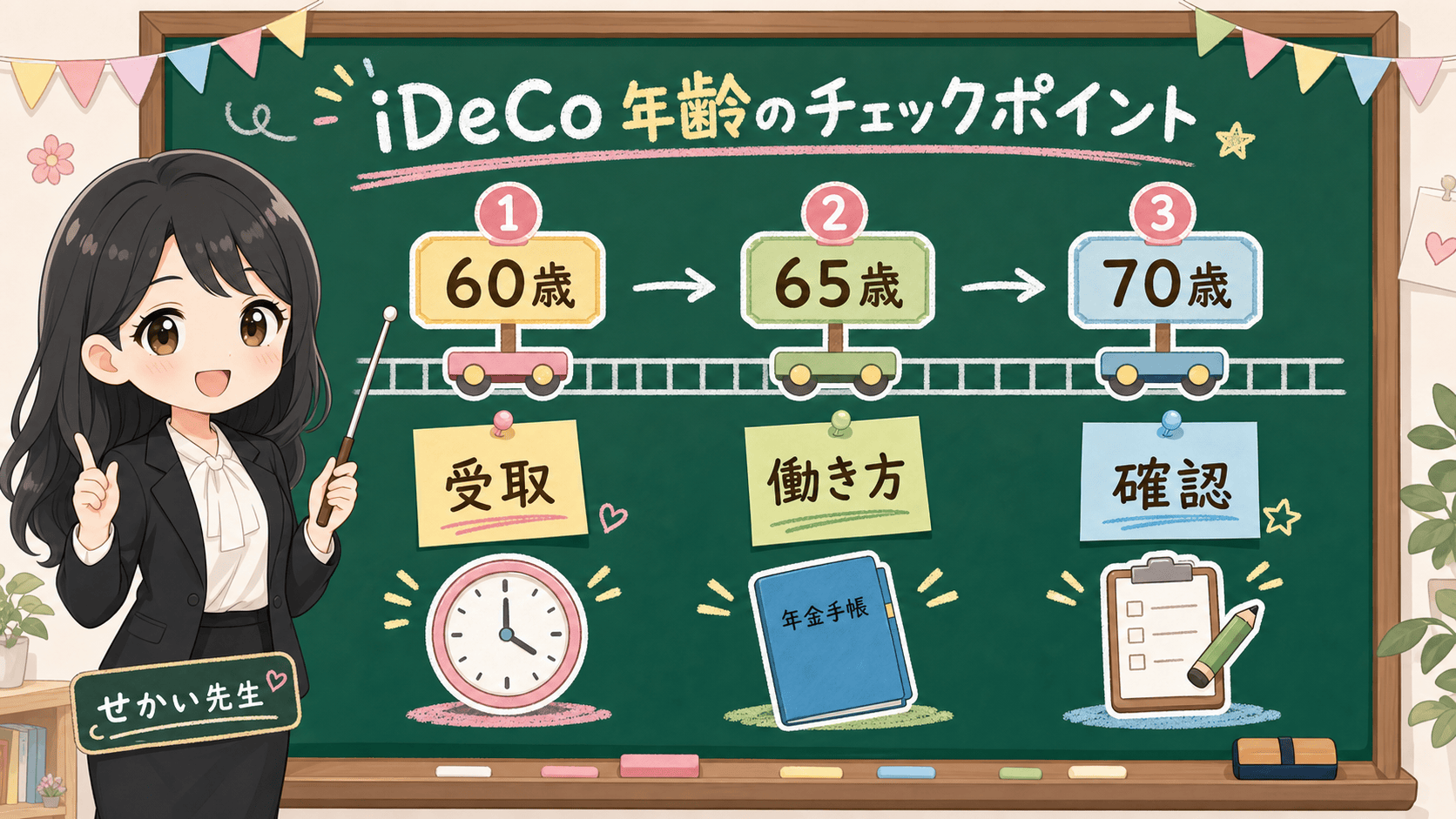

2026年5月22日時点で確認できる厚生労働省の情報では、iDeCoの加入可能年齢引き上げは2026年12月1日施行予定です。老後資金づくりの選択肢を広げる改正ですが、「誰でも70歳まで新しく始められる」と読むのは危険です。

制度上の表現は、60歳以上70歳未満の人について、一定の要件を満たす場合に加入・継続拠出を認めるというもの。年齢の見出しだけでは、自分が対象かどうかは決められないんです。

70歳まで延びるなら、65歳の私でも今から新しく始められるってことですよね?

年齢だけでは決まらないんです。対象として示されているのは、iDeCo加入者、運用指図者、企業年金からiDeCoに資産を移換する人など、一定の条件を満たす人。しかも厚生労働省は、施行日までに老齢基礎年金やiDeCoの老齢給付金を受給した場合は加入不可と説明しています。まずは自分の状況を分けて見ていきましょう。

先に結論:見るべきは「70歳」より次の5つ

特に見るべき点は、次の5つです。

- 70歳「まで」ではなく、基本は70歳未満までの話として読む。

- 老齢基礎年金やiDeCoの老齢給付金をすでに受けていると、対象外になる可能性がある。

- 60歳以上で初めて加入する場合は、受け取り開始までの期間も見ておく。

- 拠出限度額は上がるが、勤務先の企業年金などとの合算上限がある。

- 節税だけでなく、資金拘束、手数料、受取時の税制を同時に見る。

iDeCoは、老後資金づくりの制度です。60代で使える期間が広がるとしても、近く使う生活費や医療費を入れる場所ではありません。

保存用:60代が先に確認する5項目

- 2026年12月1日以降の制度変更なのか、現行制度の話なのかを分ける。

- 自分が60歳以上70歳未満か、国民年金被保険者か、企業年金から移換する人かを確認する。

- 老齢基礎年金やiDeCoの老齢給付金をすでに受け取っていないかを確認する。

- 毎月の掛金上限を、勤務先の企業年金や国民年金基金との合算で確認する。

- 受け取り時期、受け取り方法、税制、手数料まで見てから始める。

📅 2026年12月に何が変わるのか

年齢の数字だけを見ると、「自分も使える制度」に見えやすいですよね。実際には、働き方、加入資格、受取時期をセットで見る必要があります。

厚生労働省の「2025年の制度改正」ページでは、私的年金制度の主な改正事項として、iDeCoの加入可能年齢の引き上げが示されています。施行予定日は2026年12月1日です。

現在のiDeCoは、公的年金の被保険者であることなどを前提に加入要件が組まれています。厚生労働省は、60歳から70歳にかけても老後の資産形成を継続できるようにするため、現在の要件に加え、国民年金被保険者以外でも、一定の60歳以上70歳未満の人に加入・継続拠出を認めると説明しています。

大事なのは、「70歳まで」という言葉を年齢だけで読まないこと。対象になるかどうかは、年齢、過去のiDeCo状況、企業年金からの資産移換、老齢基礎年金やiDeCo老齢給付金の受給状況、マッチング拠出の有無などで変わります。

| 確認項目 | 2026年5月22日時点で確認した内容 | 読者が見るポイント |

|---|---|---|

| 施行時期 | 2026年12月1日施行予定 | 今すぐ現行制度と混ぜて判断しない |

| 年齢 | 60歳以上70歳未満が新たな論点 | 70歳到達後まで拠出できる話ではない |

| 対象の軸 | iDeCo加入者、運用指図者、企業年金からiDeCoへ資産移換する人など | 過去の加入・移換状況を確認する |

| 受給状況 | 老齢基礎年金やiDeCo老齢給付金を受けていないことが論点 | 年金の繰上げ・受給開始と同時に見る |

| 経過措置 | 施行日から3年を経過する日までの経過措置が示されている | 制度開始直後だけの扱いを恒久ルールと混同しない |

| 拠出限度額 | 企業年金等との合算上限や国民年金基金との共通上限がある | 自分の区分で上限を確認する |

60代の人にとっては、制度の入口が広がる可能性があります。ただし、入口が広がることと、全員が使うべきことは別です。退職金、再雇用収入、住宅ローン、親の介護費、自分の医療費、年金受給時期が重なる年代だからです。

変わる人、変わらない人

今回の改正で大きく変わる可能性があるのは、60歳以降も働く人、過去にiDeCoに加入していた人、企業年金からiDeCoへ資産を移す人です。

厚生労働省の説明では、60歳以上70歳未満で、iDeCoを活用した老後の資産形成を継続しようとする人のうち、一定の条件を満たす人を新たに対象にする方向です。具体的には、iDeCo加入者、iDeCo運用指図者、企業年金からiDeCoに資産を移換する人が示されています。

老齢基礎年金やiDeCoの老齢給付金をすでに受けている場合は注意してください。厚生労働省は、施行日までに老齢基礎年金やiDeCoの老齢給付金を受給した場合は加入不可と説明しています。

つまり、60代での判断は「まだ働いているか」だけでは決まりません。年金をいつ受け取り始めるか、iDeCoの給付をいつ受け取るか、企業年金との関係がどうなっているかまで並べて見る必要があります。

| 人の状態 | まず見ること |

|---|---|

| 60歳以降も働く会社員・公務員 | 厚生年金、勤務先の企業年金、企業型DC、マッチング拠出の有無 |

| 退職後に企業年金資産を移す人 | iDeCoへ移換できる資産があるか、手続時期はいつか |

| 過去にiDeCo加入者・運用指図者だった人 | 施行後の対象要件と受給状況 |

| 老齢基礎年金をすでに受ける人 | 受給済みだと加入できない可能性 |

| iDeCo老齢給付金をすでに受ける人 | 掛金拠出を続けられない可能性 |

| これから60代で初めて検討する人 | 経過措置、受給開始までの期間、手数料 |

ここで焦ってはいけないのが、「所得控除があるなら始める」という順番です。iDeCoの掛金は全額所得控除の対象ですが、原則として60歳まで引き出せない制度であり、60代で初めて加入する場合も受け取り開始の条件があります。

💰 拠出限度額はどう変わるのか

2026年12月改正では、加入可能年齢だけでなく、拠出限度額の引き上げも示されています。

厚生労働省は、第2号加入者のiDeCo拠出限度額について、勤務先の企業年金の有無などによる差異を解消し、企業年金と共通の拠出限度額に一本化したうえで、月額6.2万円に引き上げると説明しています。また、第1号加入者のiDeCoと国民年金基金との共通拠出限度額は、月額7.5万円に引き上げる内容が示されています。

ここも「毎月6.2万円まで全員が出せる」と読まないでください。企業年金等がある人は、企業年金等との合計で6.2万円が上限とされます。勤務先制度がある人は、会社の制度、企業型DCの掛金、DB等の他制度掛金相当額を見ないと、自分の上限は見えません。

拠出上限を見る順番

- 自分が第1号、第2号、第3号、第4号、第5号のどの区分に近いかを見る。

- 会社員・公務員なら、勤務先の企業年金、企業型DC、マッチング拠出を確認する。

- 自営業・フリーランスなら、国民年金基金との共通上限を確認する。

- 60歳以上70歳未満なら、受給状況と資産移換の有無を確認する。

- 上限額ではなく、家計から無理なく続けられる掛金を決める。

自営業・フリーランスで国民年金基金も候補に入る場合は、国民年金基金とiDeCoの比較チェックで、現行の月6.8万円、令和8年12月分からの7.5万円予定、終身年金、任意脱退不可、iDeCoの運用リスクを分けて確認できます。

上限額が上がると、積み立てできる余地は広がります。ただ、上限を使い切ることが正解ではありません。60代は収入が変わりやすく、医療費や家族支援などの支出も増えやすい時期だからです。

覚えておきたいのは、制度上の上限は、家計上の適正額ではないということ。ここはこどもNISAや新NISAと同じで、枠を埋める発想から入ると、後で苦しくなります。

受け取り開始と資金拘束を先に見る

iDeCo公式サイトでは、iDeCoの年金資産は老齢給付金として原則60歳から受け取ることができ、受給開始時期は75歳になるまでの間で選べると説明されています。

ただし、受け取り開始には条件があります。

- 60歳から受け取るには、60歳になるまでの通算加入者等期間が10年以上必要

- 10年に満たない場合は、受給可能な年齢が繰り下げられる

- 60歳以上で初めてiDeCoに加入した人は、通算加入者等期間を有していなくても、加入から5年を経過した日から受給できる

ということは、62歳で初めて加入したら、すぐには受け取れないんですか?

そうなんです。たとえば62歳で初めて加入するなら、すぐに使える資金ではありません。老後資金づくりとして使える可能性はありますが、近く使うお金を入れると、家計の自由度を下げてしまいます。ここは60代で始める人にとって、とても重要な条件です。

| 確認すること | なぜ重要か |

|---|---|

| 受給開始年齢 | 加入期間によって受け取り可能時期が変わる |

| 受取方法 | 一時金、年金、併用で税制と家計管理が変わる |

| 75歳までの請求 | 請求時期の管理が必要になる |

| 手数料 | 加入時、運用中、受取時のコストがある |

| 運用商品 | 自分で商品を選び、配分を決める必要がある |

| 元本割れ | 運用商品によっては価格変動がある |

受け取り方と税金の箱を先に分けたい場合は、iDeCoの受け取り方チェックで、一時金、年金、退職金、公的年金等を同じ年表に置いて確認できます。退職金、企業年金一時金、iDeCo一時金が同じ年に重なりそうなら、退職金とiDeCo一時金の同年チェックで支払日と源泉徴収票を先に並べてください。

iDeCo公式サイトは、運営管理機関が特定の商品を勧めることはできず、加入者が自分の運用方針に沿って商品を選ぶ必要があると説明しています。制度に入れば自動的に安心、という話ではないんですね。

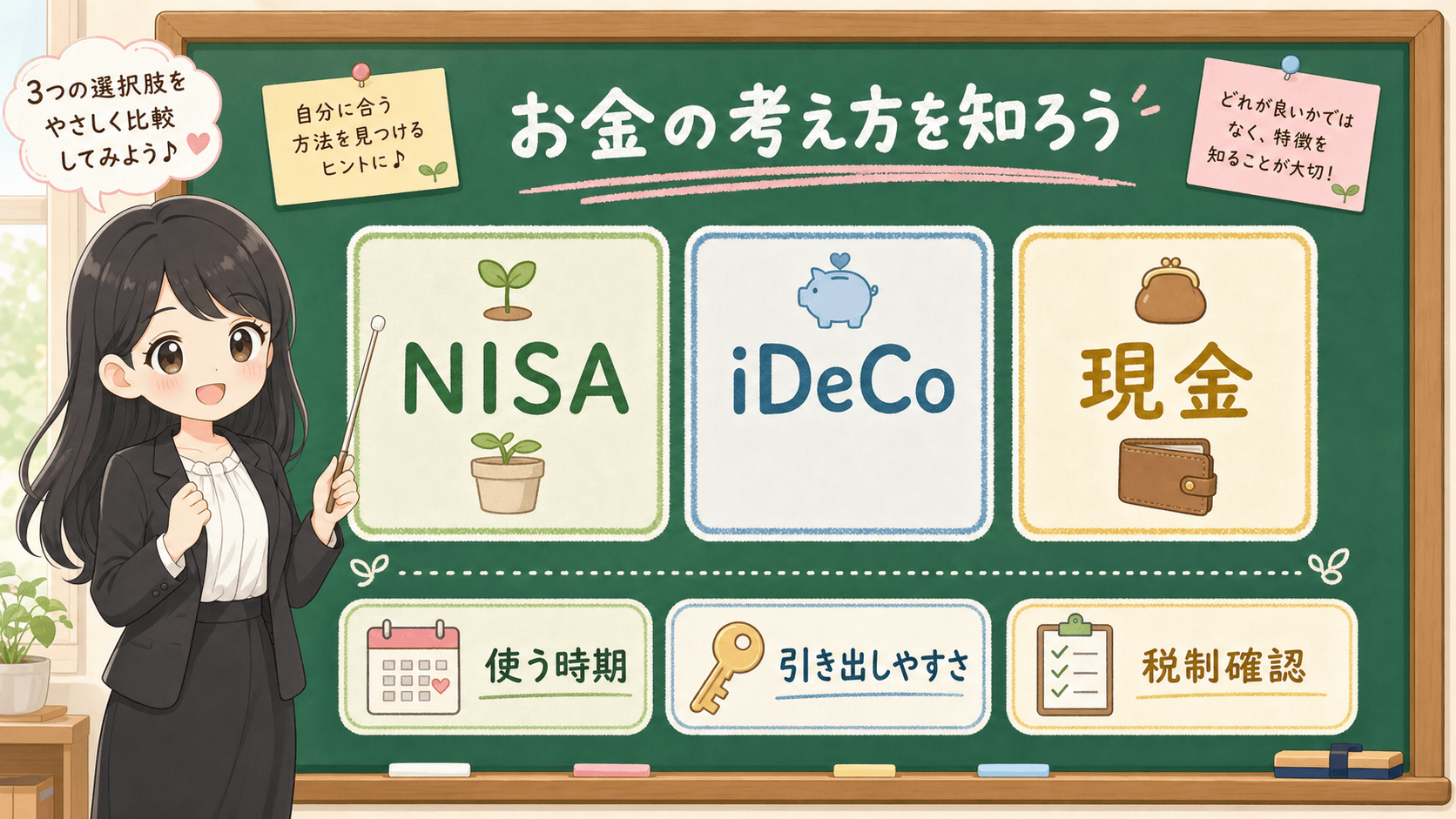

NISAよりiDeCoを優先すべきか

ここでは、税金だけで先に決めません。お金をいつ使うか、途中で動かせるか、税制をどこで確認するかを分けて見ていきます。

60代でiDeCo改正を見た人は、NISAとの優先順位も気になりますよね。

厚生労働省のiDeCo概要ページには、iDeCoとNISAの比較資料への導線があります。ざっくり言えば、iDeCoは老後資金づくりの制度で、掛金の所得控除や運用益非課税などの特徴があります。一方のNISAは、投資から得られる利益が一定条件で非課税になる制度で、iDeCoほど強い資金拘束はありません。

60代では、税制メリットだけで優先順位を決めないほうがいいです。iDeCoが向きやすいのは、老後資金としての目的がはっきりしている人、受け取り開始まで資金を動かせなくても困らない人、勤務先制度や年金受給時期を整理できている人です。

逆に、数年以内に使う可能性があるお金、医療費や住宅修繕費、家族支援、退職後の生活費の不足を埋めるお金は、iDeCoに入れる前に分けておく必要があります。

60代の判断フロー

- まず1年以内、3年以内に使うお金を現金で分ける。

- 年金受給開始、退職金、再雇用収入、住宅ローン、医療費を並べる。

- iDeCoの加入対象と拠出上限を、厚生労働省とiDeCo公式で確認する。

- iDeCoで受け取り開始まで動かせなくても困らない金額だけ候補にする。

- NISA、預金、個人向け国債など、流動性の違う置き場所と分けて考える。

それでも、「iDeCoが70歳まで使えるなら、NISAよりiDeCo」という結論にはしません。所得、税率、勤務先制度、退職時期、年金受給時期、家計の現金余力で答えが変わるからです。

まとめ:70歳という数字より、対象要件と受給状況が先

- iDeCoの加入可能年齢引き上げは2026年12月1日施行予定(2026年5月22日時点の厚生労働省情報)

- 対象は60歳以上70歳未満で一定の要件を満たす人。誰でも70歳まで始められる話ではない

- 施行日までに老齢基礎年金やiDeCoの老齢給付金を受給した場合は加入不可と説明されている

- 拠出限度額は第2号が企業年金と共通で月額6.2万円、第1号は国民年金基金との共通で月額7.5万円へ引き上げ。合算上限として読む

- 60代は受け取り開始の条件と資金拘束を先に見て、動かせるお金と分けて考える

iDeCoの2026年12月改正は、60代の老後資金づくりを考える人にとって大きな変更です。ただ、読む順番を間違えると、「70歳まで使える」という見出しだけが一人歩きします。

先に見るのは、70歳という数字ではありません。自分が対象者か。老齢基礎年金やiDeCo老齢給付金を受けていないか。勤務先の企業年金や企業型DCと上限がぶつからないか。受け取り開始まで資金を動かせなくても困らないか。

制度の拡大は、使える人を増やします。けれど60代の家計では、使える制度より先に、動かせるお金と動かせないお金を分けることが大事ですよ。

事実・確認ポイント・変わりうる点

| 区分 | 本文での扱い |

|---|---|

| 事実 | 厚生労働省が、iDeCo加入可能年齢引き上げと拠出限度額引き上げを2026年12月1日施行予定として説明していること。60歳以上70歳未満の対象者、老齢基礎年金やiDeCo老齢給付金の受給状況、企業年金等との合算上限が論点であること。 |

| 確認ポイント | 70歳という見出しだけで判断せず、年齢、加入・運用指図・資産移換、受給状況、勤務先制度、家計の現金余力、受け取り開始条件を順番に確認すること。 |

| 変わりうる点 | 個別の最適掛金、NISAとの優先順位、退職金や年金受給との組み合わせ、制度開始後の各金融機関の手続詳細。 |