「子どもの名義でNISAが使えるらしい」——年60万円、上限600万円、しかも0歳から。こう聞くと「教育費の置き場所が変わるのでは」と思いますよね。でも、ちょっと待ってください。先に決めるべきなのは、商品ではありません。

- こどもNISAがいつから始まる予定か(2027年1月以降・年60万円・上限600万円)

- 以前のジュニアNISAと何が違うのか(12歳以降の払出し・無期限・18歳で自動移行)

- 教育費と投資資金を分けて考える理由

- 年60万円を満額前提にしない家計の見方

まず結論からいきます。

2026年5月22日時点で確認できる一次情報では、未成年者向けのつみたて投資枠は、令和8年度税制改正の大綱で2027年1月以降に開始する方向が示されています。

そして、こどもNISAは、子どもの教育費を確実に用意する制度ではありません。非課税枠の話であって、投資した投資信託の価格変動は残ります。

年60万円で上限600万円、しかも0歳から使えるなら、教育費はこれで用意すればいいのでは?

そこが最初の分かれ道です。こどもNISAは非課税枠の話で、投資した商品の価格変動はそのまま残ります。教育費を確実に用意する制度ではないので、商品より先に、家庭のルールを決めましょう。

先に結論:親が最初に決めるのは「商品」ではない

こどもNISAで親が先に決めることは、次の5つです。

- 教育費のうち、何年以内に使うお金を投資に回さないか。

- 子ども名義の資産として、誰が記録し、誰が管理するか。

- 年60万円の枠を、満額前提ではなく家計の余力から逆算するか。

- 12歳以降の払出し要件を、教育費の自由な引き出しと誤解しないか。

- 18歳以降に成人後のつみたて投資枠へ移る前提を、家族でどう共有するか。

保存用:親が先に決める5項目

- 3年以内に使う入学金、受験費、引っ越し費は別口座に分ける。

- 投資に回すのは、使う時期をずらせるお金に限定する。

- 年60万円を使い切る前提にせず、月額で続けられる金額を決める。

- 払出し時は「子のための使途」と「子の同意」を示す書面が論点になると確認する。

- 18歳以降は子ども本人の資産として扱う前提を、早めに言語化する。

📋 いま何が示されているのか

この3箱を分けると、制度のニュースと家庭のお金の予定を混ぜにくくなります。

金融庁の令和8年度税制改正資料では、NISAの対象年齢を若年層へ広げる内容が示されています。ポイントは、0〜17歳の間に、未成年者向けのつみたて投資枠を設けることです。

金融庁のアクセスFSA第270号では、現行制度の新NISAは18歳以上が対象である一方、大綱では2027年1月以降、0〜17歳である間は年間投資枠60万円、非課税保有限度額600万円とすることが示された、と説明されています。

財務省の大綱概要でも、次世代の資産形成支援として、NISAのつみたて投資枠の口座開設可能年齢を0〜17歳に拡充し、年間投資枠60万円、非課税保有限度額600万円とする内容が確認できます。

ここで注意したいのは、これは「子どもの教育費をすべてNISAで作るべき」という話ではないことです。制度が広がることと、家計に合うことは別ですよね。

| 項目 | 2026年5月22日時点で確認した内容 | 親が見るポイント |

|---|---|---|

| 開始時期 | 2027年1月以降と示されている | 2026年中は準備と制度確認の期間にする |

| 対象年齢 | 0〜17歳 | 0歳から使える可能性があるが、管理は親権者等が関わる |

| 年間投資枠 | 60万円 | 月5万円相当。満額より家計余力を見る |

| 非課税保有限度額 | 600万円 | 子ども1人あたりの長期枠として扱う |

| 投資対象 | 長期の積立・分散投資に適した一定の投資信託 | 対象商品でも値動きはある |

| 払出し | 一定の要件の下、12歳以降は払出し可 | 自由な出金ではなく、子のための使途と同意書面が論点 |

ここまでの数字は、令和8年度税制改正の大綱で示された方向です。確定・施行済みの制度ではなく、2027年の開始に向けて表示が変わる可能性があります。2026年は準備と制度確認の期間として、金融庁・財務省の最新情報で再確認してくださいね。

ジュニアNISAと同じものではない

名前だけを見ると、以前のジュニアNISAが戻ってくるように見えるかもしれません。しかし、金融庁はアクセスFSA第270号の中で、ジュニアNISAとは異なる点を説明しています。

ジュニアNISAは2016年に措置され、2023年末で新規口座開設が終了しました。原則として18歳までの払出し制限があり、非課税期間も5年間でした。

一方、今回示されている未成年者向けのつみたて投資枠は、一定の要件の下で12歳以降に払出しが可能とされ、非課税期間は成人後のNISAと同様に無期限と説明されています。また、18歳に達した際は、特段の手続きなしで成人後のつみたて投資枠へ自動的に移行する仕組みとされています。

この違いは大きいです。親が短期の教育費としてだけ考えると、制度の長期性を読み違えます。逆に、長期で子どもに渡す資産として考えるなら、18歳以降に本人がどう扱うかまで見ておく必要があります。

| 比較 | ジュニアNISA | 2027年以降の未成年者向けつみたて投資枠として示されている内容 |

|---|---|---|

| 新規開始 | 2023年末で終了 | 2027年1月以降の開始方向 |

| 対象 | 未成年者 | 0〜17歳 |

| 年間枠 | 旧制度の枠設計 | 年60万円 |

| 非課税期間 | 5年間 | 無期限と説明 |

| 払出し | 原則18歳まで制限 | 一定要件の下、12歳以降は可 |

| 成人後 | ロールオーバー等の論点 | 成人後のつみたて投資枠へ自動移行と説明 |

ここでの読みどころは、「使いやすくなる」ことと「使い方を間違えにくい」ことは同じではない、という点です。出し入れの自由度が少し見えるほど、短期資金を入れてしまいやすくなります。

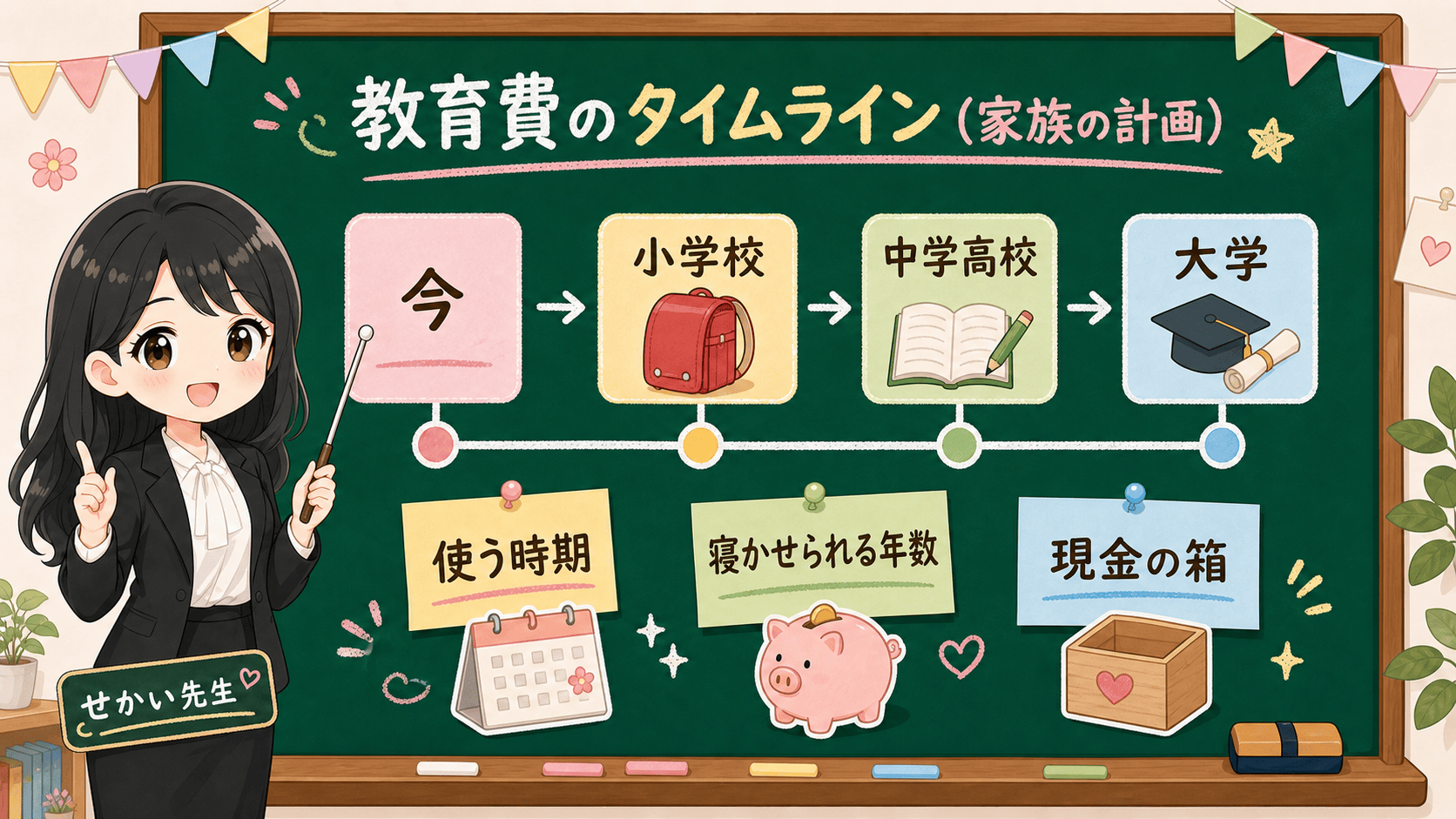

教育費と混ぜてはいけないお金

使う時期が近いお金ほど、制度名や非課税枠よりも、現金で残す必要があるかを先に見ます。

こどもNISAを考える親が一番やりがちなのは、「教育費も長期投資で増やせばよい」と一気に考えることです。

ただ、教育費には使う時期があります。高校、大学、専門学校、留学、引っ越し、受験費、入学金、授業料のように、支払い時期が近づくほど値動きに弱くなります。

入学金を払う直前に市場が下がっていると、売りたくないタイミングで売ることになります。これは制度の良し悪しではなく、資金の使う時期と投資対象の値動きが合っていない問題です。

教育費を分ける順番

- 1年以内に使うお金は、預金など値動きのない場所へ分ける。

- 3年以内に使う可能性が高いお金も、原則として投資資金から外す。

- 使う時期を5年以上ずらせるお金だけ、つみたて投資枠の候補にする。

- 相場が下がった時に教育費を削らないで済むかを確認する。

- 子ども本人に渡す資産なのか、親が教育費として使う予定なのかを分ける。

教育費は「増やしたいお金」ではなく、「必要な時期に使える状態で置いておくお金」です。ここを混ぜると、制度の非課税メリットより、使う時期のミスマッチが大きくなります。

💰 年60万円を使い切る前提にしない

年60万円という数字は、月に直すと5万円です。子ども1人なら月5万円、2人なら月10万円、3人なら月15万円です。

枠が60万円あるなら、満額まで積み立てたほうがお得ですよね?

使い切れるかから考えると、順番が逆になります。年60万円は制度の上限であって、家計の適正額ではありません。先に見るのは、黒字や現金余力のほうですよ。

この金額を見て、使い切れるかどうかから考えると危ないです。先に見るのは、家計の黒字、現金余力、住宅ローン、保険、教育費の時期、親自身の老後資金です。

たとえば、親の生活防衛資金が足りていないのに、子ども名義のNISAへ満額で積み立てると、家計の急変時に困ります。結果的に、相場が悪い時に解約や払出しを考えることになりかねません。

年60万円は、制度上の上限です。家計上の適正額ではありません。

| 家計の状態 | こどもNISAの考え方 |

|---|---|

| 毎月の黒字が安定している | 余力の範囲で月額を決める |

| 住宅ローンや教育費が近い | 近く使う資金を分けてから考える |

| 親の緊急資金が不足 | 子ども名義の投資より先に現金余力を作る |

| 子どもが複数いる | 1人あたりではなく、家計全体の月額で見る |

| 祖父母からの資金支援がある | 贈与、名義、記録、使途を別途確認する |

とくに祖父母からの資金が関わる場合は、NISA制度だけで完結しません。贈与、名義、管理、記録の論点が出ます。本記事では税務判断を断定しません。実際に大きな金額を動かす前に、国税庁情報や専門家確認を入れる前提にします。

12歳以降の払出しをどう読むか

金融庁資料では、未成年者向けのつみたて投資枠について、一定の要件の下、12歳以降は払出しが可能とされています。

ここで読み飛ばしてはいけないのが、要件です。アクセスFSA第270号では、資金の使途が子のためのものであり、子が払出しに同意したことを示す書面とともに、親権者等が申出書を金融機関に提出する、という説明がされています。

つまり、「12歳になったら親が自由に引き出せる」という読み方は危険です。子のための使途、子の同意、書面、金融機関への提出という確認が入ります。

この仕組みは、教育費に使える可能性を残しつつ、子ども名義の資産を親が自由に動かしすぎないための線引きにも見えます。

親が準備するなら、次のような記録が必要になる可能性があります。

- 何の費用に使うのか。

- 子ども本人が理解できる年齢なら、どう説明したか。

- 払出しの同意をどの書面で残すのか。

- 金融機関にどの申出書を出すのか。

- 払出し後の使途を家計簿や領収書でどう残すのか。

ここは制度開始後に、各金融機関の手続ページで再確認が必要です。2026年時点では、記事を読んで今すぐ手続する段階ではなく、親側の管理ルールを決める段階です。

まとめ:制度の枠より先に、家庭のルール

- 未成年者向けのつみたて投資枠は2027年1月以降に開始する方向。0〜17歳・年60万円・非課税保有限度額600万円と示されている

- これはジュニアNISAとは別物。12歳以降に一定要件で払出し可、非課税期間は無期限、18歳で成人後の枠へ自動移行と説明

- 教育費は「増やすお金」ではなく「必要な時期に使えるお金」。近く使う分は投資から外す

- 年60万円は制度の上限で、家計の適正額ではない。現金余力から月額を決める

- 12歳以降の払出しは自由な出金ではない。子のための使途と同意書面が論点

こどもNISAは、子どもの将来資金を考えるきっかけになります。ただし、親が最初にやることは、商品を選ぶことでも、年60万円を埋めることでもありません。

まず、近く使う教育費を分ける。次に、家計から出せる月額を決める。そのうえで、子ども名義の資産としてどう記録し、12歳以降の払出しや18歳以降の移行をどう説明するかを決める。

制度の枠より先に、家庭内のルールを作る。それが、2026年時点で親が先にやることですよ。

事実・確認ポイント・変わりうる点

| 区分 | 本文での扱い |

|---|---|

| 事実 | 金融庁・財務省資料で確認できる2027年1月以降、0〜17歳、年60万円、非課税保有限度額600万円、12歳以降の払出し要件、成人後の移行説明 |

| 確認ポイント | 教育費と投資資金を分ける、年60万円を家計上限と混同しない、払出し要件を自由出金と誤解しない、公式資料で再確認する |

| 変わりうる点 | 制度開始後の金融機関別手続、各家庭での最適な積立額、教育費に使うべきかどうかの個別判断 |