「12歳以降なら引き出せる」と聞くと、こどもNISAが教育費用の口座に見えますよね。でも、ここを雑に読むと、入学金や授業料の直前に、値動きへさらされるお金を作ってしまいます。こどもNISAは、教育費の全部を置き換える制度ではありません。

- 2027年1月以降のこどもNISA(0〜17歳・年60万円・600万円)の枠の正しい読み方

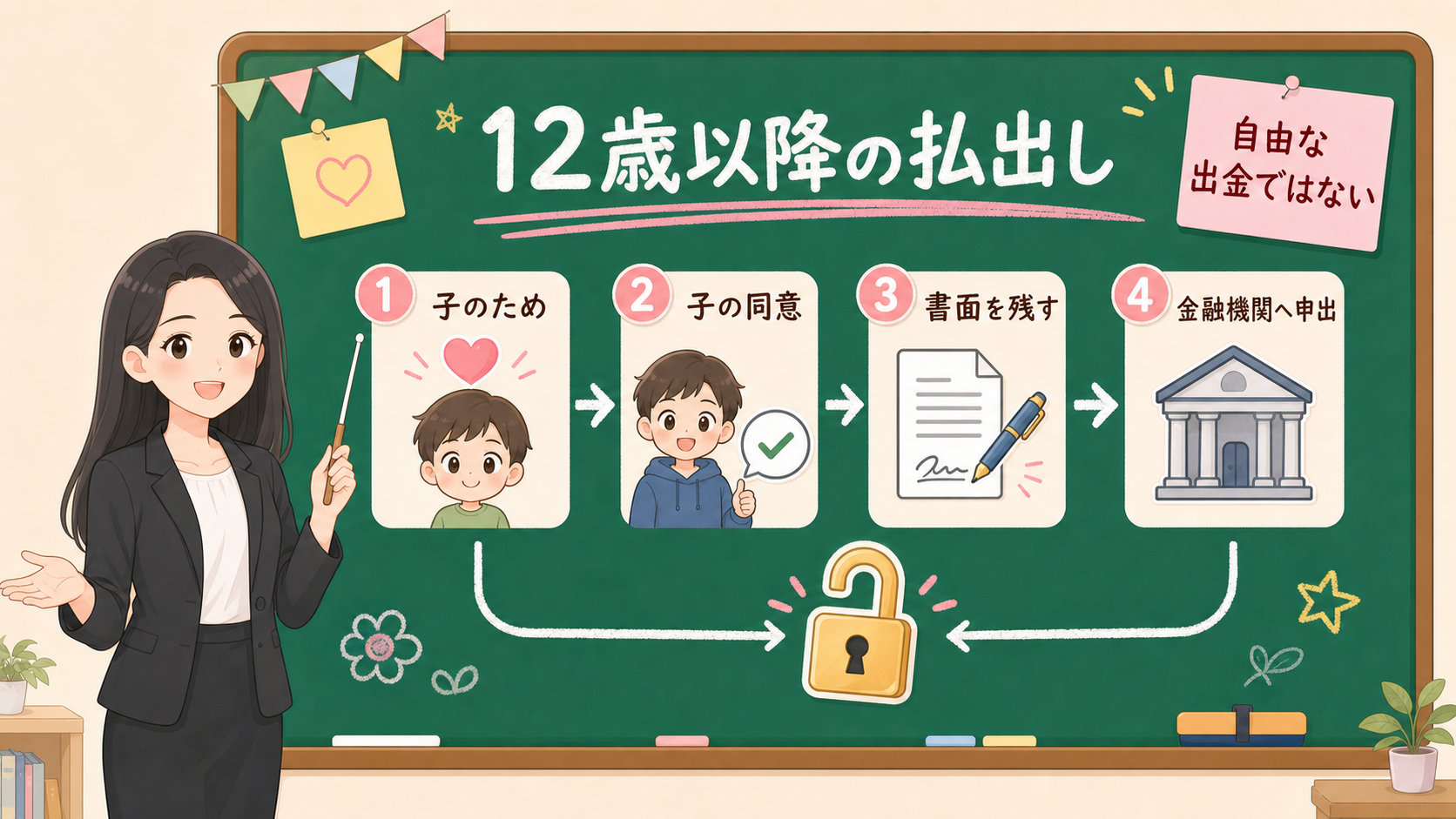

- 12歳以降の払出しに必要な「使途・同意・書面・申出」の4条件

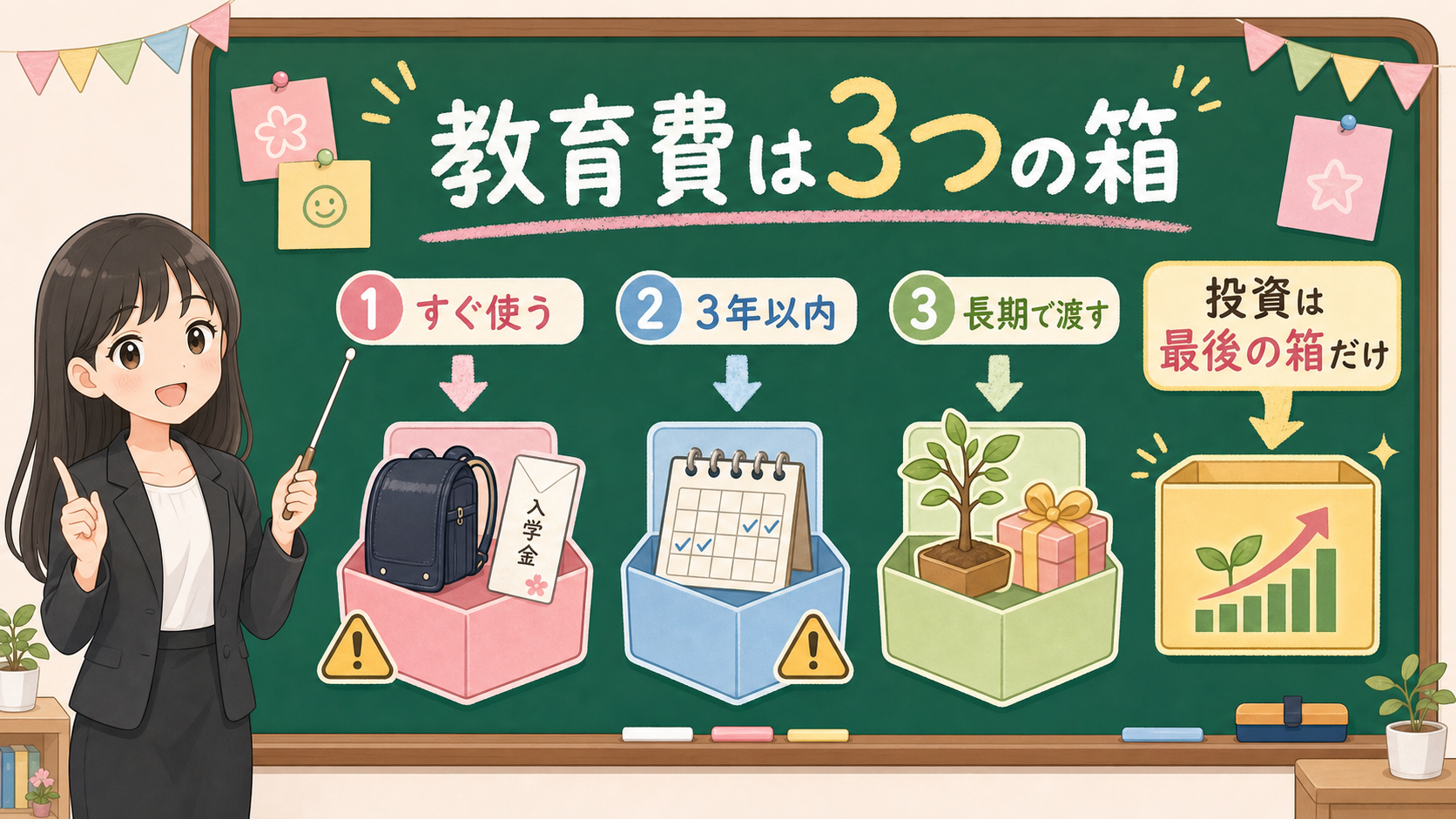

- 教育費を「いつ使うか」で3つに分ける考え方

- 商品リストより先に決める家族ルール5項目

まず結論からいきます。

こどもNISAは、教育費の全部を置き換える制度として読まないほうがよいです。

2026年5月22日時点で確認できる一次情報では、未成年者向けのつみたて投資枠は、2027年1月以降、0〜17歳を対象にする方向が示されています。0〜17歳の間は年間投資枠が60万円、非課税保有限度額が600万円という説明があります。

ただ、この記事で見るべき中心は、枠の大きさではありません。12歳以降の払出し条件です。

12歳から引き出せるなら、教育費はまるごとこどもNISAでいいんじゃないですか?

そこが一番の落とし穴です。12歳以降の払出しは、親が自由に出せるわけではありません。子のための使途、子の同意、同意を示す書面、親権者等による金融機関への申出書。この4つが前提になります。だから枠の大きさより先に、使う時期を分けましょう。

この記事では、枠の数字を「たくさん入れる合図」として読むのではなく、教育費を使う時期・払出しの条件・家族の記録ルールに分けて見ていきます。

先に結論:教育費は「制度の枠」より「使う時期」で決める

こどもNISAを教育費に使うか迷ったら、親が先に決める順番はこの5つです。

- 1年以内に使う教育費は投資に回さない

- 3年以内に使う可能性が高い教育費も、原則として別に分ける

- こどもNISAに入れるのは、使う時期をずらせるお金に限定する

- 12歳以降の払出しは、親の自由な出金ではなく、子のための使途と同意書面を前提に読む

- 18歳以降は子ども本人の資産として扱う前提を、家族で説明できる状態にする

数字だけを先に見ると、判断が逆になります。枠が大きく見えるほど、締切のあるお金まで投資へ寄せたくなるからです。

保存用:教育費に使う前の5問

- このお金は、1年以内に入学金、受験費、授業料、引っ越し費で使う予定があるか。

- 3年以内に使う可能性が高いなら、値動きがあっても困らない金額か。

- 子ども名義の資産として、誰が記録し、誰が説明するか。

- 12歳以降に払出す時、子のための使途と子の同意をどう残すか。

- 18歳以降、その資産を子ども本人がどう扱うかを話せるか。

📚 教育費は「増やすお金」ではなく「使う時期が決まるお金」

こどもNISAの話で最初に混ざるのが、「教育費を増やす」と「教育費を用意する」です。この2つは、似ているようで性格が違います。

教育費には締切があります。入学金、授業料、受験費、通学費、下宿や引っ越しの費用は、払う時期が近づくほど待てません。相場が下がっている時に「来月まで待とう」と言いにくいお金ですよね。

金額感も見ておきましょう。文部科学省の令和5年度子供の学習費調査では、保護者が支出した1年間・子供1人当たりの学習費総額が示されています。

調査結果の概要では、1年間・子供1人当たりの学習費総額が次のように説明されています。

- 公立幼稚園 約18.5万円 / 私立幼稚園 約34.7万円

- 公立小学校 約36.7万円 / 私立小学校 約174.2万円

- 公立中学校 約54.2万円 / 私立中学校 約156万円

- 公立高等学校 約59.7万円 / 私立高等学校 約117.9万円

この数字が示すのは、学校種や公立・私立で支出の重さがかなり違うことです。家庭によっては、高校や大学の前だけでなく、小学校や中学校の時点で大きな支出が出ます。だから、制度の枠を見た後に、教育費の「使う時期」へ戻すことが大事です。

| お金の種類 | 置き場所の考え方 | こどもNISAとの距離 |

|---|---|---|

| 1年以内の入学金・授業料・受験費 | 値動きのない場所を優先 | 入れない前提で見る |

| 3年以内に使う可能性が高い費用 | 予定支出として別管理 | 原則として慎重に分ける |

| 5年以上使わない可能性が高いお金 | 家計余力とリスク許容度を確認 | 候補になり得る |

| 子どもに長期で渡す資産 | 本人への説明と記録が必要 | 制度趣旨に近い |

| 親の老後資金 | 子ども名義と混ぜない | こどもNISAの外で考える |

ここで言いたいのは、投資を否定することではありません。こどもNISAに向きやすいのは、教育費の中でも「支払い時期をずらせるお金」や「子どもに長く渡すお金」です。来年の入学金のような締切のある支出とは、性格が違います。

12歳以降の払出しは、親の自由な出金ではない

金融庁資料では、未成年者向けのつみたて投資枠について、一定の要件の下、12歳以降は払出しが可能とされています。

ここだけ見ると、「12歳になれば教育費に使いやすい」と読めますよね。でも、続きが大事です。

金融庁アクセスFSA第270号では、一定の要件として、資金の使途が子のためのものであり、子が払出しに同意したことを示す書面とともに、親権者等が申出書を金融機関に提出する、と説明されています。

財務省大綱本文では、12歳である年以後に、学校等の入学金又は授業料その他の教育費又は生活費の支払に限る特定事由などを記載した書類を提出する扱いが示されています。同意を得たことを証する書類の添付も示されています。

ポイントは、払出しの手続きに使途・子の同意・書面・金融機関への申出がそろって必要になることです。「12歳になったら親がいつでも出せる」ではありません。

読み間違えやすい点を、表で並べておきます。

| 見出しで見た言葉 | 読み間違い | 実際に先に見ること |

|---|---|---|

| 12歳以降は払出し可 | 親が自由に引き出せる | 子のための使途、子の同意、書面、金融機関への申出 |

| 教育費に使える | 教育費なら何でもすぐ使える | 入学金、授業料など、資料上の特定事由と手続 |

| 生活費にも使える | 家計の赤字補填に自由に使える | 子のための使途か、書類で示せるか |

| 年60万円 | 月5万円を入れるべき | 家計の余力と使う時期から逆算 |

| 非課税保有限度額600万円 | 600万円まで入れればよい | 子ども名義の資産としての管理と説明 |

払出しの自由度が少し見えるほど、親は短期資金を入れたくなります。でも、こどもNISAは短期の教育費口座ではなく、未成年者向けのつみたて投資枠です。制度上の払出し条件を家計の予備口座のように扱うと、後で手続と相場の両方で困ります。

親が作るべきなのは、商品リストではなく家族ルール

こどもNISAで最初に作るべきなのは、商品候補リストではありません。家族ルールです。

なぜなら、子ども名義の資産は、親の投資口座とは違うからです。親が判断して積み立てるとしても、名義は子どもです。12歳以降の払出しでは、子のための使途と子の同意が論点になります。18歳以降は、成人後のつみたて投資枠へ移る前提もあります。

家族ルールは、難しい契約書でなくて構いません。まずは家計メモでよいので、次を残しましょう。

家族ルールに書くこと

- このお金は、親の余ったお金ではなく、子ども名義の資産として扱う。

- 1年以内、3年以内に使う教育費は、別口座で管理する。

- こどもNISAに入れる金額は、年60万円ではなく、家計から続けられる月額で決める。

- 払出しを検討する時は、使途、金額、子どもへの説明、同意、書類を残す。

- 18歳に近づいたら、本人が制度と値動きを理解できるように説明する。

このルールがないまま始めると、「親が子どものために運用しているお金」と「子ども本人の資産」の境目が曖昧になります。さらに祖父母からの資金が入る場合は、贈与、名義、記録、税務の論点も出ます。

本記事では、贈与税や個別税務判断を断定しません。まとまった資金を動かす場合は、国税庁情報や専門家確認へ戻す前提にします。制度が非課税であっても、家族間のお金の移し方まで自動的に整理されるわけではありません。

教育費に向くケース、向きにくいケース

こどもNISAを教育費に近い目的で使うなら、条件をかなり絞ります。

向きやすいのは、教育費の中でも使う時期をずらせるお金です。子どもがまだ小さく、高校や大学まで時間があり、親の生活防衛資金が別にあり、相場が下がっても入学金を払える状態。この場合でも、商品選びの前に、値動き、費用、分散、払出し条件を見ます。

向きにくいのは、支払い時期が近いお金です。すでに受験費や入学金の時期が近い、私立進学や留学の可能性があり支出額が読みにくい、住宅ローンや親の収入変動で家計余力が薄い、親の緊急資金が少ない。こういう場合は、制度の枠があっても、教育費を投資に寄せすぎないほうがよいです。

| 家庭の状態 | 先に見ること | 判断の方向 |

|---|---|---|

| 子どもが小さく、教育費まで時間がある | 家計余力、現金準備、長期で渡す目的 | 少額から候補にする |

| 3年以内に大きな支払いがある | 入学金、授業料、受験費、引っ越し費 | 投資資金から外す |

| 私立・留学・下宿の可能性がある | 支出額の幅、現金で置く金額 | 枠より現金余力を優先 |

| 祖父母資金が関わる | 贈与、名義、記録、使途 | 税務確認を先に置く |

| 親の老後資金が不足 | 親自身の資金計画 | 子ども名義と混ぜない |

この表は、商品を選ぶためではなく、入れてよいお金を減らすために使います。こどもNISAは枠が見える制度ですが、教育費は「必要な時に使えること」が大事です。枠を埋めるより、使う時期を守るほうが先ですよ。

⚠️ やってはいけない5つの読み方

枠が600万円もあるなら、早めにたくさん入れたほうが有利ですよね?

枠の大きさと、家計に合う金額は別ものです。ここでつまずきやすい読み方を5つ挙げるので、当てはまっていないか見てみましょう。

1つ目は、「年60万円」を目標にすることです。年60万円は制度上の枠で、家計の適正額ではありません。子どもが2人なら年120万円、3人なら年180万円になります。住宅ローン、食費、保険、教育費、親自身の老後資金を見ずに枠だけを見ると、家計の余力を読み違えます。

2つ目は、「12歳以降に引き出せるなら教育費は全部ここでよい」と読むことです。払出しには使途、同意、書面、申出の確認があります。さらに投資商品は値動きするので、支払い時期と相場が合わない可能性があります。

3つ目は、子どもに説明しないまま積み立てることです。12歳以降の同意、18歳以降の本人管理を考えると、途中で「これは何のお金か」を説明する必要が出ます。親の中だけで完結しないお金です。

4つ目は、祖父母からの資金をそのまま入れることです。家族の支援は大事ですが、贈与、名義、記録、税務を確認せずに動かすと、後で説明しにくくなります。

5つ目は、対象商品を制度の推奨と読むことです。NISA対象商品であることは、値動きが消える意味ではありません。投資信託やETFには価格変動リスクがあります。非課税制度は、投資結果を固定するものではありません。

やめる読み方

- 年60万円を家計の目標額にする。

- 12歳以降の払出しを、親の自由な出金と読む。

- 入学金や授業料の直前資金を値動きのある商品へ寄せる。

- 子どもに説明しないまま、名義だけ子どもの資産を作る。

- 対象商品を、制度による推奨商品と読む。

まとめ:制度の枠より先に、使う時期と家族ルールを決める

- こどもNISAは、2027年1月以降0〜17歳が対象になる方向。年間投資枠60万円、非課税保有限度額600万円という説明

- 中心は枠の大きさより、12歳以降の払出し条件(使途・子の同意・書面・親権者等の申出)

- 教育費は「いつ使うか」で3つに分け、こどもNISAの候補は「時期をずらせるお金」だけ

- 商品リストより先に、家族ルール(名義・別口座・月額・記録・18歳以降の説明)を決める

- 年60万円は制度の枠。家計から続けられる金額で決める

こどもNISAで教育費を考える時、最初に見るのは商品名ではありません。

先に、教育費を3つに分けます。すぐ使うお金。3年以内に使う可能性があるお金。使う時期をずらせるお金。こどもNISAの候補にするのは、最後の箱だけです。

次に、12歳以降の払出しを読みます。子のための使途、子の同意、書面、親権者等による申出。この4つが言えないなら、教育費の自由な引き出し口座として扱わないほうがよいです。

親自身のNISA月額と教育費を分けたい場合は、教育費がある家庭はNISAをどこまでやる?で、子ども名義ではなく親の長期資金として確認できます。

制度の枠より先に、使う時期と家族ルールを決める。これが、2026年時点で親が先にやる確認ですよ。

この記事での事実・確認ポイント・変わりうる点

| 区分 | 本文での扱い |

|---|---|

| 事実 | 金融庁・財務省資料で、2027年1月以降、0〜17歳、年60万円、非課税保有限度額600万円、12歳以降の払出し条件、子の同意、書面、親権者等による申出、成人後の移行が示されていること。文部科学省調査で、公立/私立や学校種によって学習費の金額感が異なること。 |

| 確認ポイント | 教育費を使う時期で分け、近く使うお金は投資資金にしない。12歳以降の払出しは、使途、子の同意、書面、金融機関への申出を前提に読む。家族内の記録と説明ルールを先に作る。 |

| 変わりうる点 | 制度開始後の金融機関別手続、各家庭の適正積立額、祖父母資金を含む個別税務、教育費にどこまで使うか、制度開始後の細則。 |