住宅ローン金利のニュースを見るたびに、「NISAの積立を続けていていいのか」と不安になる人は増えます。ただ、先にやることは、投資信託を売ることでも、積立を全部止めることでもありません。返済額、生活費、近く使うお金、NISAの目的を同じ表に置くことです。

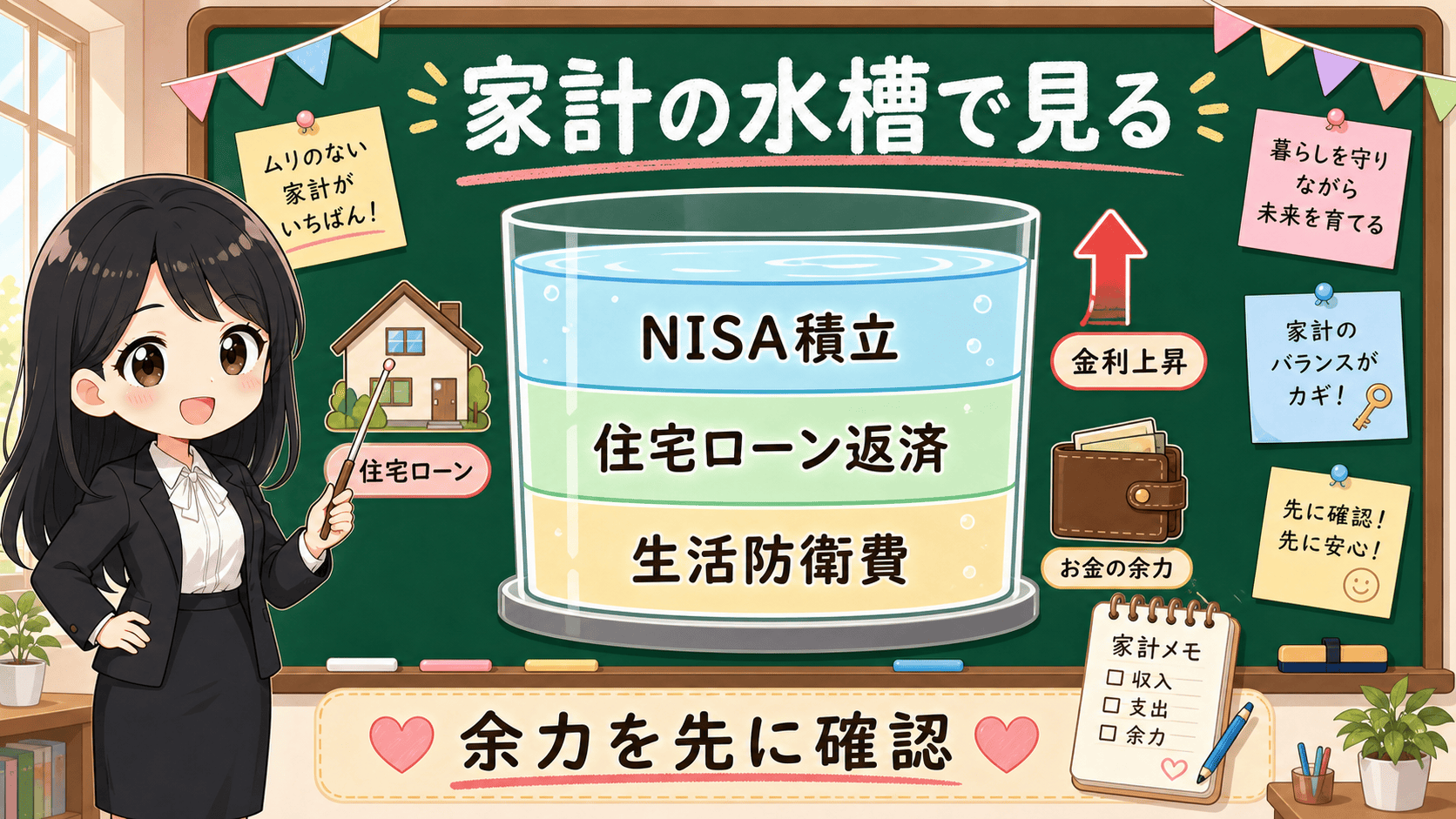

ここで見るのは、NISAを続ける根性ではありません。毎月の返済と生活費を入れたあと、積立に回せる水位が残っているかです。

先に結論

住宅ローン金利が上がりそう、または返済額が増えそうな時に、いきなり新NISAの積立を止める必要はありません。けれど、返済額の上昇に耐える余白がない家計で、積立だけを同じ金額で続けるのも危険です。

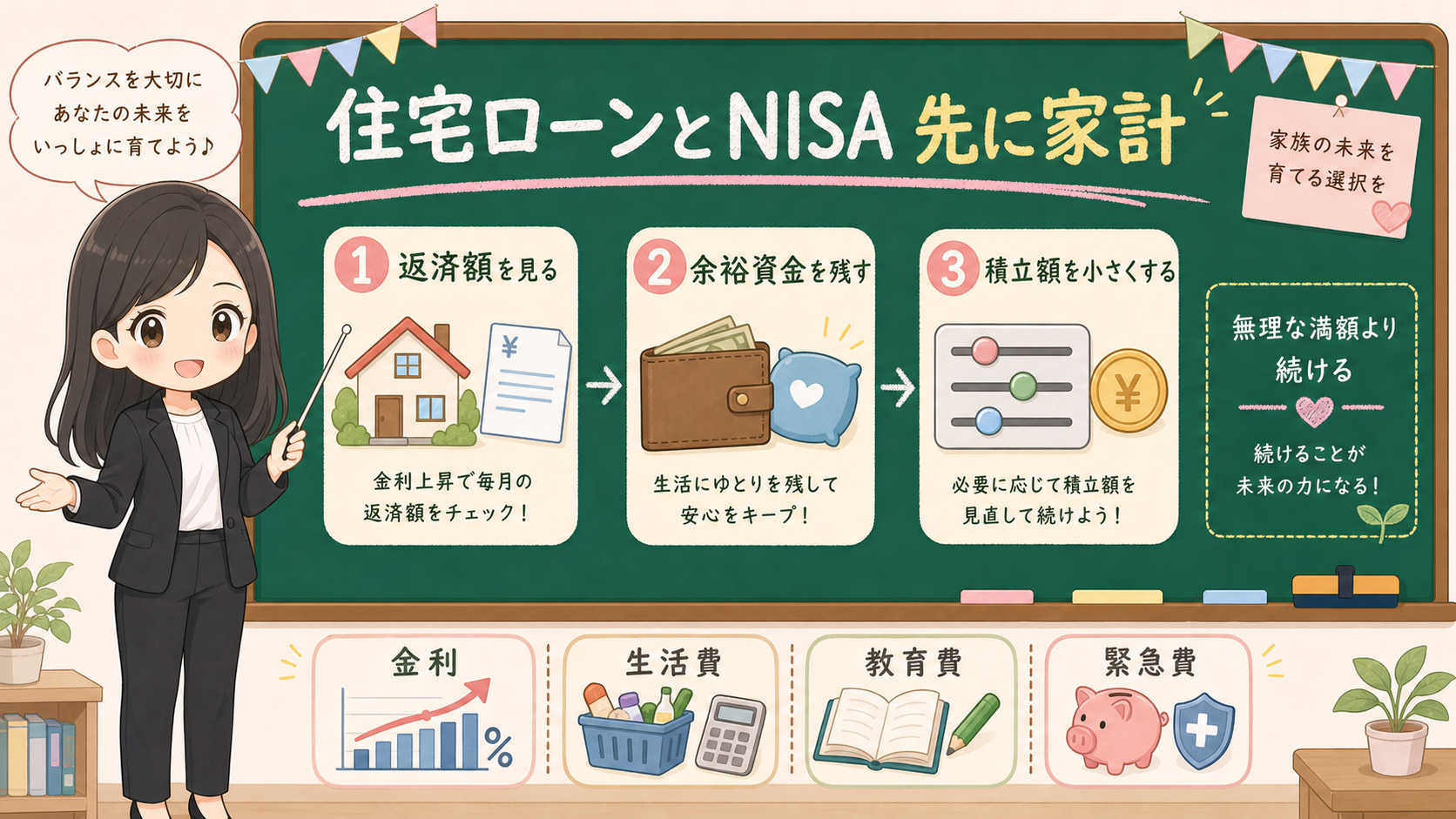

見る順番は、次の5つです。

- まず、毎月返済額がいくら増える可能性があるかを、金融機関の返済予定や試算で確認する。

- 次に、生活防衛資金が何か月分あるかを見る。

- そのうえで、つみたて投資枠の月額を「一時停止」「半分」「そのまま」の3案に分ける。

- 近く使う教育費、修繕費、車、税金、医療費を投資資金から外す。

- 繰上返済や借換えを考える場合は、手数料、団信、金利タイプ、残期間を別に確認する。

金利が上がる局面で大事なのは、投資をやめるか続けるかの二択ではありません。家計が苦しくなる前に、積立額を下げても続けられる状態にすることです。

保存用:住宅ローン世帯のNISA積立チェック

- 返済額が増えた場合の月額差を、金融機関の返済予定や試算で見る。

- 生活費6か月分を目安に、現金余力が不足していないかを見る。

- NISA積立額を、現行、半額、一時停止の3パターンで家計表に入れる。

- 教育費、固定資産税、車検、修繕費、医療費を投資資金から外す。

- 売却や繰上返済の前に、手数料、税金、契約条件、将来の再開条件を確認する。

なぜ住宅ローンとNISAを同じ画面で見るのか

住宅ローン金利は、家計の固定支出に直接効きます。特に変動金利で借りている人は、金利そのものだけでなく、返済額見直しの時期、適用金利、元利均等返済のルール、残高、残期間を見る必要があります。

一方で、NISAの積立は、家計の余力から出すお金です。年間投資枠があるからといって、枠を使い切る必要はありません。住宅ローン返済、教育費、生活費、近い将来の支払いが優先される月は、積立額を下げる判断もあります。

ここでやってはいけないのは、住宅ローンを「借金だから先に返す」、NISAを「非課税だから続ける」と、どちらかの言葉だけで決めることです。住宅ローンには金利、団信、住宅ローン控除、残期間、繰上返済手数料があります。NISAには非課税メリットがありますが、投資した投資信託やETFの価格変動、元本割れがあります。

| 確認するもの | 見る理由 | 先に見る場所 |

|---|---|---|

| 現在の返済額 | 毎月の固定支出の土台 | 金融機関の返済予定表 |

| 金利タイプ | 変動、固定、固定期間選択で影響が違う | 契約書、金融機関のマイページ |

| 返済額見直し時期 | いつ家計に反映されるかを見る | 金融機関の案内 |

| 現金余力 | 下落時や収入減でも生活を守れるか | 家計表、預金残高 |

| NISA積立額 | 減額しても続けられるかを見る | 証券口座、銀行口座 |

| 近く使うお金 | 投資に回してはいけない資金を外す | 教育費、税金、修繕予定 |

住宅ローンとNISAは、どちらも長期の話です。だからこそ、片方だけで判断しないほうがいいです。

金利ニュースで見る公式情報

金利環境を見る時は、ニュースの見出しだけで判断しません。

政策金利や金融政策の方向を見るなら、日本銀行の金融政策ページと金融政策決定会合の公表資料を確認します。長期金利の水準を確認するなら、財務省の国債金利情報が入口になります。住宅ローンの固定金利の目安としては、住宅金融支援機構の金利情報ページでフラット35などの情報を確認できます。

ただし、これらは「あなたの住宅ローン金利」を直接示すものではありません。実際の適用金利、優遇幅、返済額、借換え条件は、契約している金融機関で確認します。

公式情報を見る順番

- 日本銀行で金融政策と政策金利の方向を確認する。

- 財務省で長期金利の水準を確認する。

- 住宅金融支援機構でフラット35などの金利情報を見る。

- 自分の金融機関で、適用金利、返済額、見直し時期を確認する。

- NISAの積立額は、証券口座ではなく家計表側で決める。

金利情報は、制度や市場の温度を知るために使います。自分の返済額を決めるのは、契約条件です。ここを混ぜると、「日銀が動いたからNISAを止める」「長期金利が上がったから投信を売る」のように、家計を見ない判断になりやすくなります。

NISA積立を減らす条件

NISA積立を減らすかどうかは、相場の見通しではなく、家計の耐久性で決めます。

減額を検討する条件は、わりとはっきりしています。住宅ローン返済額が増える見込みなのに、毎月の黒字が薄い。生活防衛資金が少ない。子どもの教育費や住宅修繕の支払いが近い。残業代やボーナスに頼って積立している。こういう状態なら、積立額を下げることは逃げではありません。

逆に、返済額が増えても毎月の黒字が残り、現金余力もあり、NISAの積立が長期資金として明確なら、慌てて止める理由は弱くなります。

| 家計の状態 | NISA積立の考え方 |

|---|---|

| 返済額が増えて毎月赤字になりそう | 積立額を下げる、または一時停止を検討する |

| 黒字は残るが余裕が薄い | 半額など、続けられる金額へ落とす |

| 生活防衛資金が不足している | 先に現金余力を作る |

| 教育費や修繕費が1〜3年以内にある | 近く使うお金を投資から外す |

| 返済増でも黒字と現金余力が残る | 現行積立の継続も候補にする |

| 相場が下がって不安なだけ | 家計表と投資目的に戻って判断する |

ここで大事なのは、NISAの売却を最初の選択肢にしないことです。まずは新規積立額の調整を見ます。すでに保有している商品を売る場合は、相場が下がっている時に売る可能性、再開時の買い直し、商品配分の崩れを確認します。

繰上返済とNISAを比べる前に

住宅ローン金利が上がると、繰上返済したほうがよいのでは、と考える人もいます。

この比較は、単純に「住宅ローン金利」と「投資の期待リターン」を並べて終わりにしないほうがいいです。繰上返済には、残高を減らせる効果があります。一方で、手元資金が減ります。期間短縮型なら将来の利息軽減に効きやすい一方、毎月返済額がすぐ軽くなるとは限りません。返済額軽減型なら月々の余裕は出やすいですが、利息軽減効果の見方は変わります。

さらに、住宅ローンには団体信用生命保険、住宅ローン控除、借換え手数料、保証料、登記費用、金融機関の条件が関わります。NISA側には非課税メリット、価格変動、流動性、投資目的があります。

| 比較軸 | 繰上返済 | NISA積立 |

|---|---|---|

| 家計への効果 | 借入残高や将来利息を減らす | 将来資産を作る候補になる |

| 手元資金 | 減る | 積立額分だけ毎月出る |

| 流動性 | 返済したお金は戻しにくい | 保有商品は売却できるが価格変動がある |

| リスク | 金利・契約条件・手数料を確認 | 市場価格の変動を確認 |

| 確認先 | 金融機関、返済予定表、契約書 | 証券口座、目論見書、家計表 |

繰上返済をするか、NISAを続けるかは、どちらが得かだけで決めません。家計が詰まった時に、どちらの選択が生活を守るかを先に見ます。

積立を減らす時の再開条件

順番を決めておくと、相場の下落と住宅ローンの不安を同じ画面で判断しにくくなります。

NISA積立を一時的に減らすなら、再開条件を決めておくと戻りやすくなります。

たとえば、生活防衛資金が6か月分に戻ったら月1万円再開する。返済額見直し後、3か月連続で黒字なら半額に戻す。教育費の支払いが終わったら増額を検討する。こうした条件を先に書いておくと、感情で止めっぱなしになるのを防ぎやすくなります。

一時停止を悪いこととして扱う必要はありません。住宅ローン世帯にとっては、住居費が家計の中心です。金利や返済額が変わる局面では、NISAの積立額も家計の部品として見直します。

ただし、止める理由が「相場が怖い」だけなら、少し立ち止まります。相場下落が理由なら、投資目的、期間、リスク許容度の問題です。返済額上昇が理由なら、家計の問題です。原因を分けるだけで、対応は変わります。

この記事での事実・確認ポイント・変わりうる点

| 区分 | 本文での扱い |

|---|---|

| 事実 | 日本銀行、財務省、住宅金融支援機構が金利環境や住宅ローン金利情報の確認先を提供していること。NISAは非課税制度であり、投資商品の価格変動リスクは残ること。 |

| 確認ポイント | 住宅ローン金利が気になる時は、まず自分の返済額、現金余力、近く使うお金、NISA積立額を家計表で並べる。NISA積立は現行、半額、一時停止の3案で試算する。 |

| 変わりうる点 | 今後の政策金利、長期金利、住宅ローン各社の金利、投資商品の将来リターン、借換えや繰上返済の個別損得。 |

最後に

住宅ローン金利が上がる時、NISA積立を続けるか減らすかは、気合いで決める話ではありません。

先に見るのは、返済額が増えた後の月次黒字です。次に、生活防衛資金です。その次に、近く使う教育費や修繕費を外します。そこまで見てから、NISAの積立額を現行、半額、一時停止に分けます。

投資を続ける力は、相場を当てる力ではなく、家計が崩れない範囲に積立額を置く力です。住宅ローン世帯は、枠を使い切ることより、住まいと投資を同時に続けられる金額へ落とすことを優先します。