「2027年からNISAが変わる」と聞いた時、すぐに積立設定や商品を変える必要があるのか。ここを急ぐと、現行制度、改正内容、制度開始後の金融機関実務が一つに混ざります。2026年5月22日時点でやることは、まず公式資料で「何が変わる話なのか」を分けることです。

先に結論

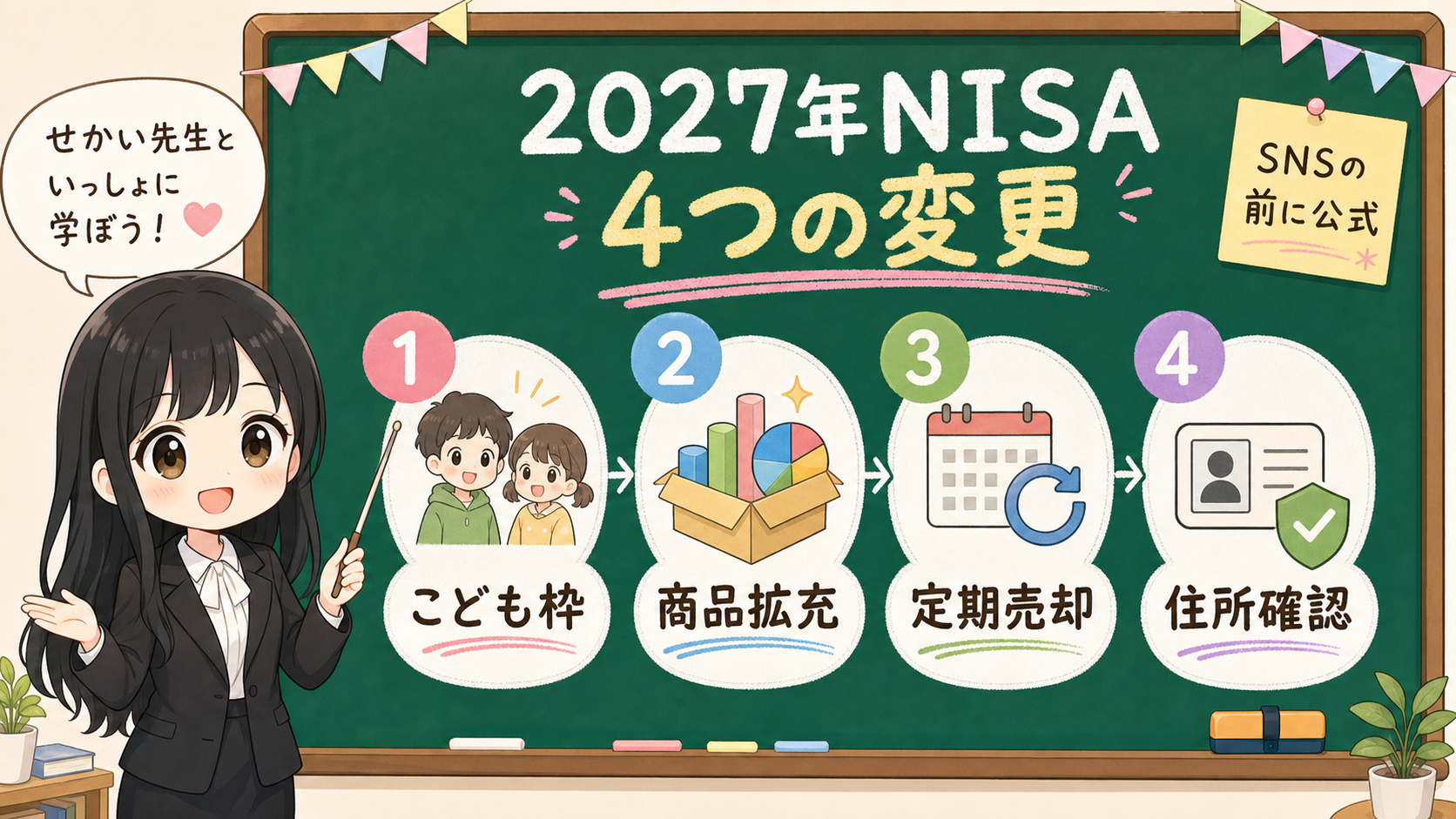

2026年5月22日時点で、金融庁と財務省の資料から確認できるNISA関連の変更点は、大きく4つに分けて読むと整理しやすいです。

- 2027年1月以降、0〜17歳向けのつみたて投資枠が設けられる方向。

- つみたて投資枠の対象商品について、指定指数の追加や、公社債を含む投資信託の要件見直しが示されていること。

- つみたて投資枠の定期売却サービスに限り、通常必要と認められる手数料を取れる方向が示されていること。

- NISA口座の所在地確認について、従来の定期的な住所確認措置を見直す方向が示されていること。

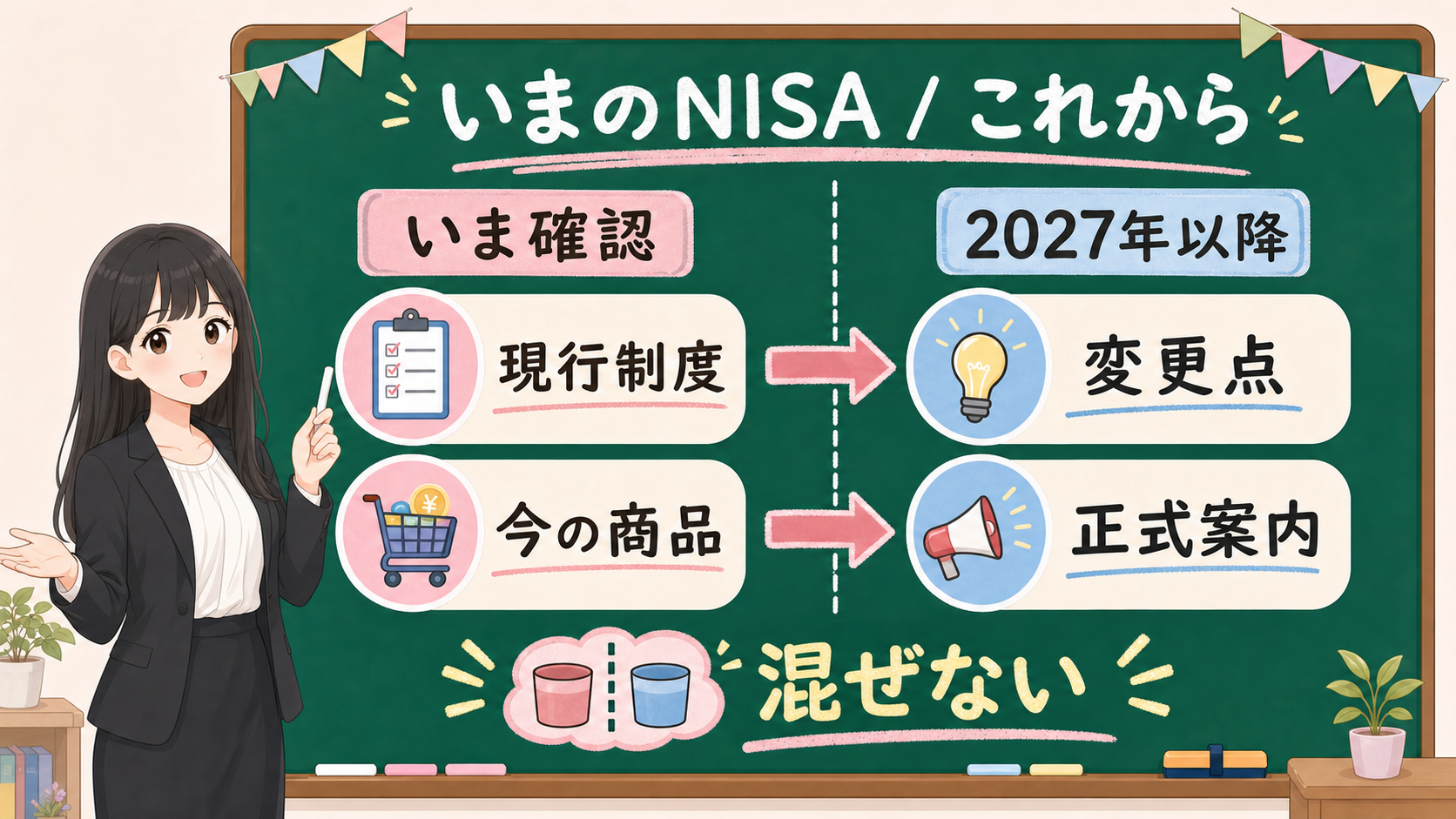

ここで大事なのは、「NISAが変わる」という一言で全部を扱わないことです。

未成年者向けの枠は、子ども名義や教育費と関係します。対象商品の拡充は、商品リストの話です。定期売却は、取り崩しサービスの話です。所在地確認は、住所変更や口座手続の話です。読者が今日の積立商品を慌てて入れ替える話とは、まだ距離があります。

保存用:2027年NISA変更の読み分け

- 「誰に関係する変更か」を見る。未成年者、現役世代、取り崩し世代、住所変更がある人で論点が違う。

- 「現行制度」と「2027年以降の変更」を分ける。

- 「対象商品に入る可能性」と「自分に合う商品」は別に考える。

- 「制度上できる」と「家計上やってよい」は分ける。

- 金融機関ごとの手続や商品ラインナップは、制度開始後の公式案内で再確認する。

1. 0〜17歳のつみたて投資枠は、親の制度理解が先

金融庁のAccess FSA第270号では、2027年1月以降、0〜17歳である間は年間投資枠60万円、非課税保有限度額600万円とする内容が示されています。財務省の大綱本文でも、令和9年以後の各年、18歳未満または出生年に設けられる未成年者特定累積投資勘定が説明されています。

この変更は、新NISAが大人だけの話ではなく、子ども名義の長期資産形成にも広がる可能性を持ちます。ただし、ここで読者が読み間違えやすいのは、「0歳から年60万円入れられるなら、教育費はこれで準備すればよい」と短く考えることです。

NISAは非課税制度です。中で買う投資信託は値動きします。入学金、受験費、授業料のように使う時期が近いお金を、価格変動のある資産に入れるかどうかは、制度の枠とは別に判断します。

もう一つの読みどころは払出しです。Access FSA第270号では、未成年者向けのつみたて投資枠について、一定の要件のもと、12歳以降は払出しが可能と説明されています。要件として、資金の使途が子のためであること、子が払出しに同意したことを示す書面、親権者等による金融機関への申出が挙げられています。

つまり、これは「親が自由に引き出せる口座」ではありません。子ども名義の資産であり、親は管理者として記録と説明を求められる設計として読むべきです。

| 見出しで見た言葉 | 先に分けること |

|---|---|

| 0歳からNISA | 子ども名義の長期資産か、近く使う教育費か |

| 年60万円 | 制度上の上限か、家計上の適正額か |

| 12歳以降に払出し可 | 自由出金か、子のための使途・同意・書面・申出がある手続か |

| 非課税保有限度額600万円 | 子ども1人の長期枠か、親の老後資金と混ぜていないか |

| 成人後に移行 | 18歳以降に本人へどう説明するか |

この論点は、すでに別記事で教育費と払出し条件に分けています。ここでは、2027年変更の全体地図の中の一つとして扱います。

2. 対象商品の拡充は、商品をすぐ選ぶ話ではない

2027年以降のNISA変更で、もう一つ大きいのが対象商品の拡充です。

Access FSA第270号では、つみたて投資枠の対象商品について、指定指数に読売株価指数(読売333)とJPXプライム150指数を追加することが示されたと説明されています。また、指定指数に連動しない投資信託について、現在はポートフォリオに占める株式の割合が50%超であることが必要とされているところ、株式と公社債を合わせて50%超を占める投資信託についても対象商品とすることが示されています。

金融庁の税制改正資料では、この見直しについて、債券中心あるいは複数の資産を組み込んだバランス型の投資信託の選択肢の充実を図るものと説明しています。

ここは検索需要が出やすいところです。「つみたて投資枠で債券型が増えるのか」「バランス型が買いやすくなるのか」といった疑問が自然に出ます。

ただし、対象商品の拡充は、すぐに「この商品を選ぶ」と同じではありません。制度上の要件が変わること、運用会社が商品を組成・届出すること、金融機関が取り扱うこと、読者の家計やリスク許容度に合うことは、別々の段階です。

| 段階 | 何を見るか | まだ決め打ちしないこと |

|---|---|---|

| 2026年時点の現行制度 | 金融庁のつみたて投資枠対象商品ページ | 将来の商品拡充まで織り込んだ買い替え |

| 2027年以降の制度変更 | 指定指数追加、公社債を含む投資信託の要件見直し | 具体的な商品名、金融機関ごとの取扱い |

| 商品リスト更新後 | 対象商品リスト、目論見書、信託報酬、投資対象 | 対象商品であることを推奨と読むこと |

| 家計での判断 | 使う時期、値動き、手数料、分散、続けやすさ | 「債券が入るから損しにくい」と短く考えること |

債券やバランス型という言葉は、株式100%より落ち着いて見えるかもしれません。それでも価格変動リスクはあります。金利が動けば債券価格も動きます。為替が絡む商品なら為替も動きます。

対象商品の拡充は、読者の選択肢が増える話です。判断が不要になる話ではありません。

3. 定期売却サービスは、取り崩しの入口として読む

金融庁の税制改正資料では、つみたて投資枠における売買手数料は現状ゼロとされているところ、定期売却サービスに限り、サービスに通常必要と認められる手数料の徴収を可能とする方向が示されています。

ここは、はじめてNISAを使う人より、将来の取り崩しや老後資金を考える人に関係しやすい論点です。

定期売却サービスとは、保有している投資信託などを毎月、隔月、年数回といった形で少しずつ売却し、資金を取り崩すサービスとして理解できます。制度資料では、資産を運用しながらその成果を活用したいニーズに応える観点から、金融機関のシステム負担に配慮するものと説明されています。

ただし、ここでも読み分けが必要です。

手数料が取れる方向になるからといって、すべての金融機関が同じ内容でサービスを出すとは限りません。手数料の水準、売却頻度、対象商品、受取方法、途中変更、税務上の扱い、サービス停止時の対応は、制度開始後の金融機関公式ページで確認する必要があります。

また、取り崩しは便利さだけで見ません。相場が下がっている時期にも決まった金額を取り崩すと、口数を多く売ることがあります。逆に、金額ではなく口数で売るなら、受け取れる金額が変動します。

| 見るポイント | 確認する理由 |

|---|---|

| 手数料 | サービスに通常必要と認められる範囲でも、家計への影響は確認する |

| 売却方法 | 金額指定か、口数指定か、比率指定かで結果が変わる |

| 売却頻度 | 毎月、隔月、年1回などで資金管理が変わる |

| 対象商品 | すべての商品で使えるとは限らない |

| 下落時の取り崩し | 売りたくない時期に売る可能性を確認する |

定期売却は「便利な機能」です。ただし、便利な機能ほど、使う前に条件を見ます。

4. 所在地確認の簡素化は、住所変更を放置してよい話ではない

金融庁の税制改正資料では、NISAに係る所在地確認の手続きの簡素化等も示されています。

現行では、金融機関がNISA口座開設後、10年経過時、その後5年経過ごとに氏名や住所を郵送等で確認することとされ、確認できない場合は新規買付が停止となるおそれがある、と説明されています。大綱の概要では、この定期的な住所等確認に係る措置を廃止する方向が示されています。

ただし、これは「住所変更を何もしなくてよい」という話ではありません。

金融庁資料には、上記廃止に伴い、金融商品取引業者等においてNISA口座を開設している居住者等の住所等の変更の有無等を確認し、変更の可能性がある人から一定期間内に非課税口座異動届出書の提出等がなかった場合には、当該口座に上場株式等を受け入れないこととする等の運用上の対応を行う、という説明があります。

つまり、郵送確認の負担は見直される方向でも、住所変更の管理がなくなるわけではありません。転居、結婚、氏名変更、海外転出、金融機関への届出漏れは、引き続きNISA口座の実務で確認が必要です。

住所・口座手続で先に見る順番

- 金融機関に登録している住所、氏名、連絡先を確認する。

- 引っ越しや氏名変更があれば、金融機関公式の手続ページで必要書類を見る。

- NISA口座の変更や廃止を伴う場合は、国税庁や金融機関の案内も確認する。

- メールや郵送を見落とさないよう、通知設定を整理する。

- 制度変更後も、金融機関からの正式案内が出るまでは自己判断で手続きを省かない。

所在地確認の簡素化は、読者にとってありがたい変更になり得ます。ただし、実務上は「登録情報を最新にしておく」ことがさらに大事になります。

5. いま変えなくていいこと、いま確認すること

2027年以降のNISA変更を見た時に、いま変えなくてよいこともあります。

たとえば、現行NISAで積み立てている商品を、対象商品拡充のニュースだけで急いで売る必要はありません。売却すれば翌年以降に簿価分の枠が戻る制度はありますが、売却タイミング、損益、再投資、家計の目的は別です。

また、未成年者向けのつみたて投資枠が始まる方向だからといって、2026年中に親の投資額を無理に増やす必要もありません。子ども名義の資産にするなら、教育費、家計、贈与、記録、18歳以降の説明まで関係します。

対象商品が広がる方向だからといって、いまの商品が悪くなるわけでもありません。新しい選択肢は、制度開始後の対象商品リストと目論見書で確認します。

| いま変えなくていいこと | いま確認すること |

|---|---|

| ニュースだけで積立商品を売る | 現行制度と改正内容を分ける |

| 対象商品拡充を見て先回りで商品を探す | 金融庁の対象商品ページと更新時期を見る |

| こども枠を満額前提で家計に入れる | 教育費、生活防衛資金、親自身の資金計画を分ける |

| 定期売却サービスを無手数料だと決めつける | 手数料、売却方法、対象商品を金融機関公式で確認する |

| 住所確認簡素化で届出不要と読む | 登録情報と住所変更手続を確認する |

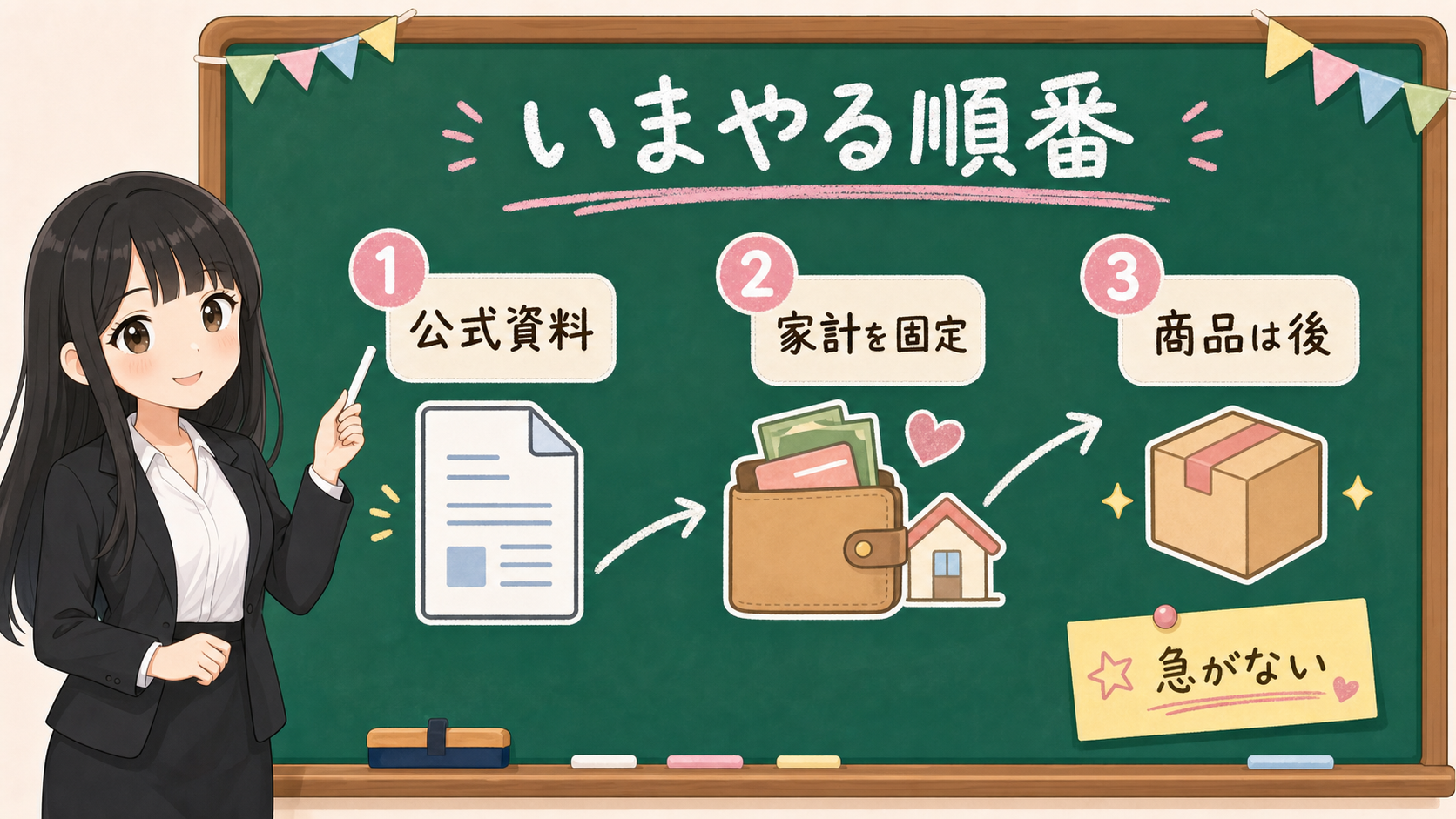

2027年の変更は、制度の幅を広げる話です。しかし、投資判断の順番まで変わるわけではありません。

先に家計を見る。近く使うお金を分ける。制度の数字を確認する。対象商品リストを推奨リストと読まない。公式資料と金融機関の正式案内に戻る。

この順番は、2027年以降も変わりません。

この記事での事実・確認ポイント・変わりうる点

| 区分 | 本文での扱い |

|---|---|

| 事実 | 金融庁・財務省資料で、未成年者向けつみたて投資枠、0〜17歳、年60万円、非課税保有限度額600万円、12歳以降の払出し要件、対象商品の拡充、定期売却サービス手数料、所在地確認手続き簡素化が示されていること。 |

| 確認ポイント | 現行制度、2027年以降の変更、制度開始後の金融機関実務を分ける。商品名やSNSの見出しで、現在の設定を急いで変えない。 |

| 変わりうる点 | 各金融機関の具体的な手続、対象商品追加後の商品ラインナップ、定期売却サービスの手数料水準、読者ごとの適正積立額や税務影響。 |

最後に

2027年からNISAが変わる、という見出しを見たら、まず一呼吸置いてください。

変わるのは、未成年者向けの枠、対象商品の範囲、定期売却サービス、所在地確認の手続です。どれも重要ですが、全部が今日の売買判断に直結するわけではありません。

いまやることは、商品を動かすことではなく、公式資料で変更点を分けることです。子どものお金は教育費と長期資産に分ける。商品拡充はリスト更新後に見る。定期売却は手数料と売却方法を見る。住所変更は放置しない。

制度変更を、急ぐ理由ではなく、確認する順番に変える。2026年時点のNISAとの付き合い方は、そこからで十分です。