ボーナスが入ると、NISAの画面を開きたくなります。「この月だけ多めに入れたら、年間枠を少し使える」「毎月10万円はきついけど、ボーナスなら追加できるかもしれない」「年末までに枠が残っていると、なんだかもったいない」。そう考えるのは自然です。けれど、ボーナスは投資専用のお金ではありません。税金、カード支払い、帰省、教育費、車検、医療費、生活防衛資金。いろいろなお金が、同じ袋の中に入っています。

先に結論:ボーナス設定は「枠を埋めるボタン」ではない

この記事で決めることは、「ボーナス設定を使うべきか」ではありません。

先に決めるのは、ボーナスが入ったあとも家計が崩れない順番です。

- 税金・社会保険料を先に見る。

- 借入、カード、ローン、分割払いを確認する。

- 3〜12か月以内に使うお金を外す。

- 生活防衛資金の下限を守る。

- 残った長期資金の中で、NISAへ追加してよい上限を書く。

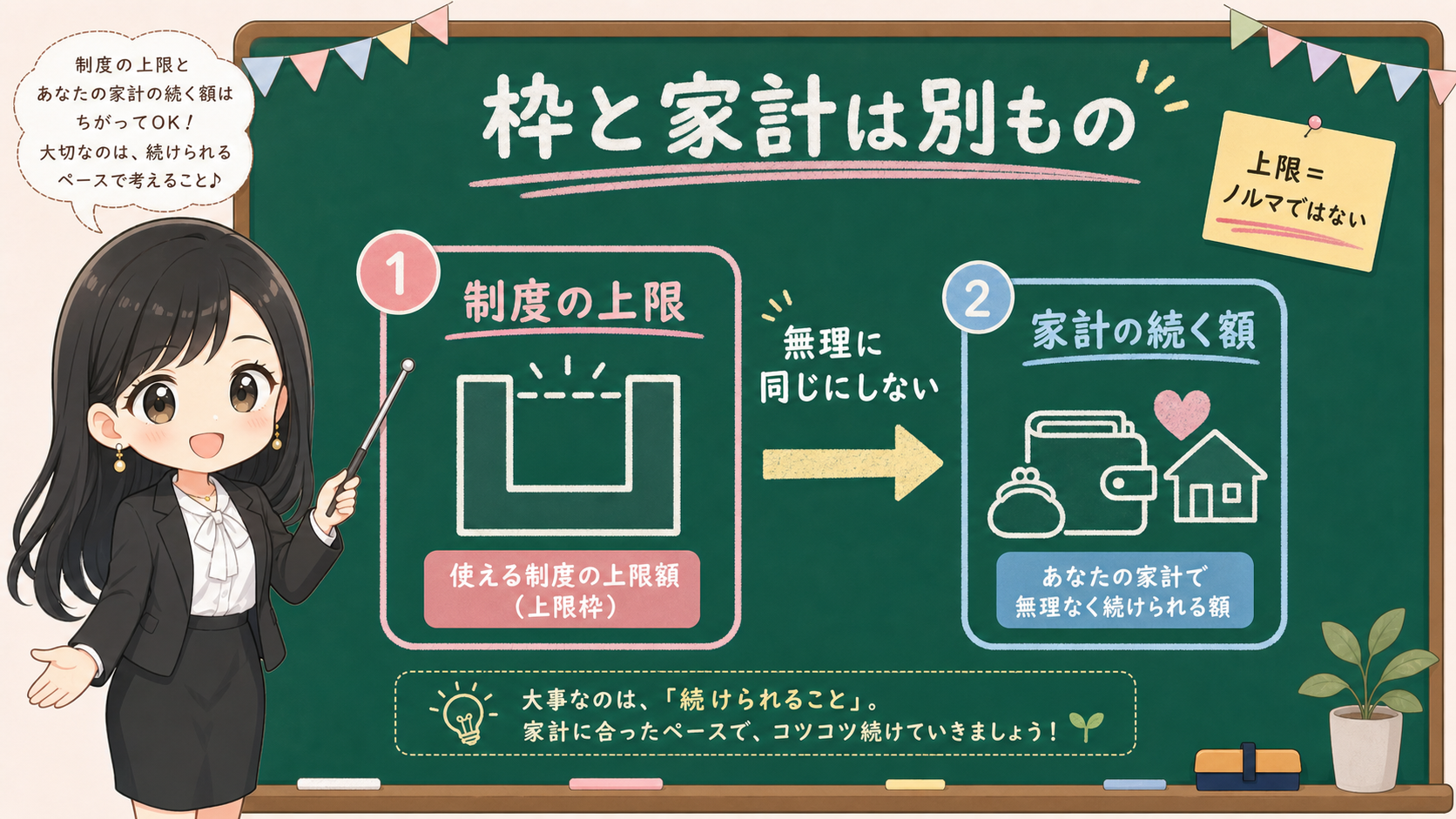

NISAには制度上の年間投資枠があります。これは「ここまで投資できる」という制度の上限です。けれど、制度の上限と、あなたの家計で続く額は別です。

ここを混ぜると、ボーナス月が急に危なくなります。

毎月の積立を無理なく続けている人でも、ボーナスが入ると「今なら増やせる」と感じます。ところが、そのあとに住民税、カード引き落とし、旅行、教育費、医療費、家電、帰省などが重なると、投資した直後に生活口座が薄くなることがあります。

NISAの枠を使うこと自体が悪いわけではありません。問題は、枠を使うために家計の余白を削ることです。

だから最初に見るのは、NISAの買付画面ではありません。

ボーナスの使い道メモです。

年間枠と家計枠を、同じ数字にしない

金融庁のNISA情報では、年間投資枠、非課税保有限度額、つみたて投資枠、成長投資枠などの制度上の数字を確認できます。こうした数字は大切です。制度を誤解しないために、公式ページで見るべきです。

ただし、制度の数字は家計への命令ではありません。

年間枠があるから全部使う。年末に残っているから埋める。ボーナスが入ったから一気に足す。こう読んでしまうと、NISAは「家計に合わせて長く使う制度」ではなく、「空白を埋めるゲーム」になってしまいます。

ここで分ける数字は2つです。

保存用:制度の上限と家計の続く額

| 見る数字 | 意味 | ボーナス月の読み方 |

|---|---|---|

| 制度の上限 | NISAでその年に投資できる枠 | 使い切る義務ではなく、制度側の大きさとして読む |

| 家計の続く額 | 生活費や近い支出を外した後、長く置けるお金 | 無理なく続く金額を、年間枠とは別に決める |

| ボーナス追加額 | 一時的に多めに入れる金額 | 翌月以降の赤字や支払い遅れを生まない範囲にする |

たとえば、ボーナスが60万円入ったとします。

その60万円を見て「NISAに30万円くらい追加できるかも」と考える前に、同じ60万円の中から、出ていく予定のお金を引きます。固定資産税や住民税。カード利用分。家族の帰省。子どもの講習費。車検。医療費。家電の買い替え。年払い保険料。年末年始の支出。こうした予定が見えてくると、NISAに回してよい金額は最初の印象より小さくなることがあります。

それは失敗ではありません。

むしろ、家計を壊さずに投資を続けるための普通の調整です。

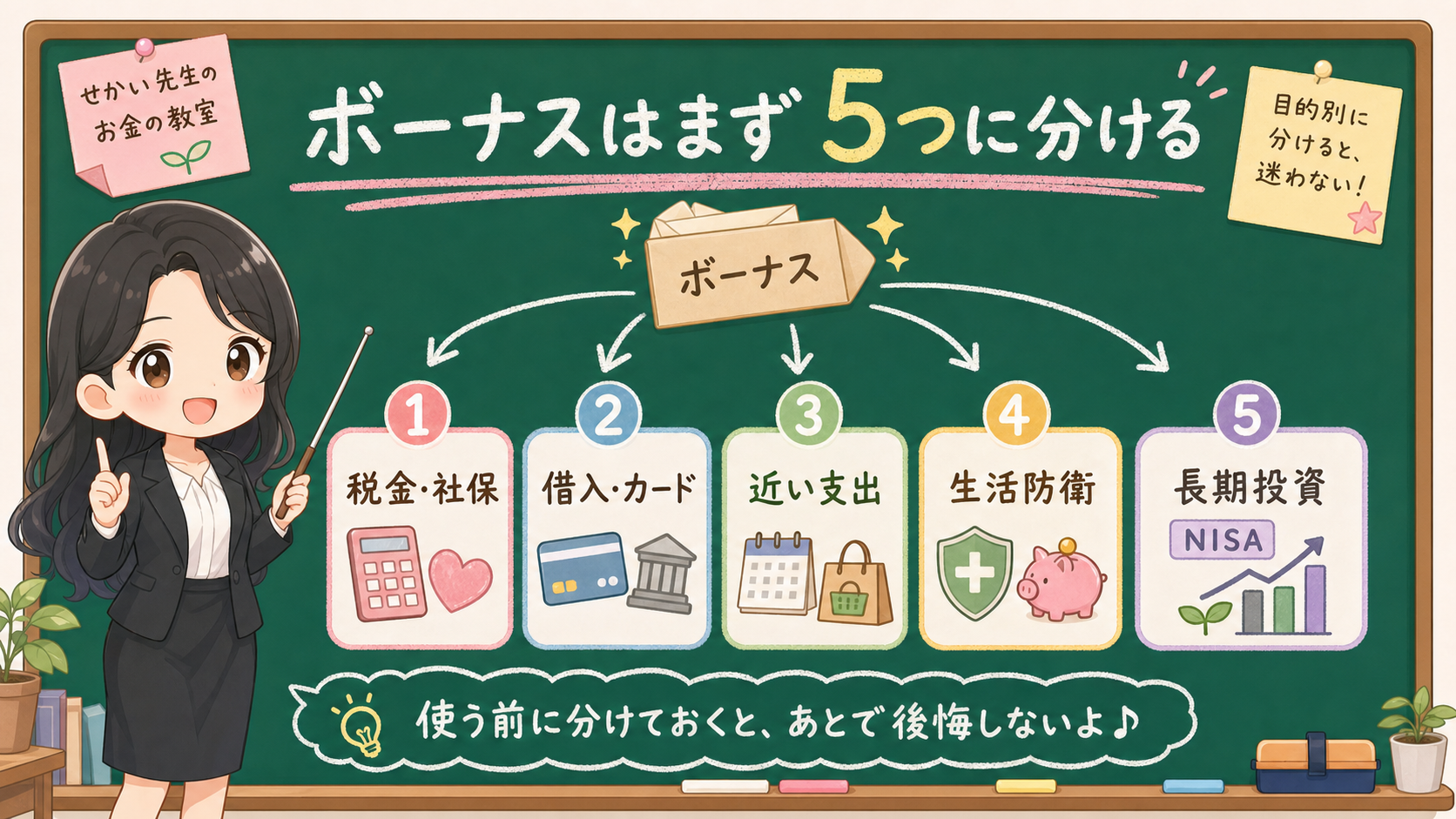

ボーナスは5つの箱に分ける

ボーナスが入ったら、最初に5つの箱を作ります。

大切なのは、長期投資の箱を最後に置くことです。

保存用:ボーナス月の5箱メモ

| 箱 | 先に見るもの | NISA追加の前に確認すること |

|---|---|---|

| 税金・社会保険料 | 住民税、所得税、社会保険料、年末調整後の不足 | 口座から出ていく時期が近くないか |

| 借入・カード | カード引き落とし、ローン、リボ、分割払い | 利息や遅延リスクのある支払いを後回しにしていないか |

| 近い支出 | 帰省、旅行、教育費、医療費、車検、家電 | 3〜12か月以内に使う予定がないか |

| 生活防衛資金 | 生活費の何か月分を残すか | 自分で決めた下限を下回らないか |

| 長期投資 | NISA、iDeCo、課税口座など | 長期間使わなくても困らないお金か |

投資は、余ったお金をなんとなく入れるものではありません。ただし、近い支出や生活防衛資金まで削ってやるものでもありません。

金融庁の資産形成情報やJ-FLECの学習資料では、投資を考える前に家計管理、ライフプラン、資金計画、リスク許容度を確認する考え方が示されています。ここでいう「余裕資金」は、ただ口座に残っているお金ではありません。当面使う予定がなく、値下がりしても生活に影響しにくいお金です。

ボーナスは、一見すると余裕資金に見えやすいお金です。

でも、実際には「年に数回だけ入ってくる、使い道が集中しやすいお金」です。普段の月より金額が大きいぶん、投資だけでなく、支払いもまとめて乗りやすい。だから、ボーナス月ほどメモが必要です。

証券会社の公式ヘルプで、設定仕様を見る

ボーナス設定は、NISA制度そのものではありません。多くの場合、証券会社が用意している積立設定機能の一部として提供されます。

つまり、具体的な操作名、締切、引落日、上限、変更方法は、使っている会社によって違います。楽天証券やSBI証券の操作ガイドにも、積立設定やボーナス月設定に関する案内があります。ただし、この記事ではどちらかをすすめるために使いません。

ここで見るのは、比較ではなく「自分が使う会社の公式ヘルプで、今回の設定が本当に意図どおりか」です。

設定前に見るのは、次の4つです。

保存用:ボーナス設定前の公式ヘルプ確認

| 確認項目 | 見る理由 | メモすること |

|---|---|---|

| 締切 | いつまでに設定・変更すれば反映されるか | 設定期限、変更期限、休日扱い |

| 引落日 | ボーナスが入る日と支払いが出る日をまたがないか | 引落日、買付日、銀行口座の残高 |

| 上限 | 年間投資枠、毎月設定、ボーナス設定を混同しないため | 今年すでに使った枠、通常積立額、追加額 |

| 変更・取消方法 | 家計予定が変わった時に止められるか | 変更画面、取消期限、反映タイミング |

古いブログやSNSのスクショだけで判断すると、画面名が変わっている、締切を過ぎている、通常の積立額と追加設定を混同する、といったミスが起きやすくなります。

特に注意したいのは、「ボーナスが入る日」と「引落日」がずれることです。ボーナスが入ったと思って設定したのに、その前にカードやローンが落ちる。あるいは、設定したつもりが翌月扱いになる。こういう実務ミスは、投資判断そのものより家計に響きます。

だから、設定額を決める前に、日付を確認します。

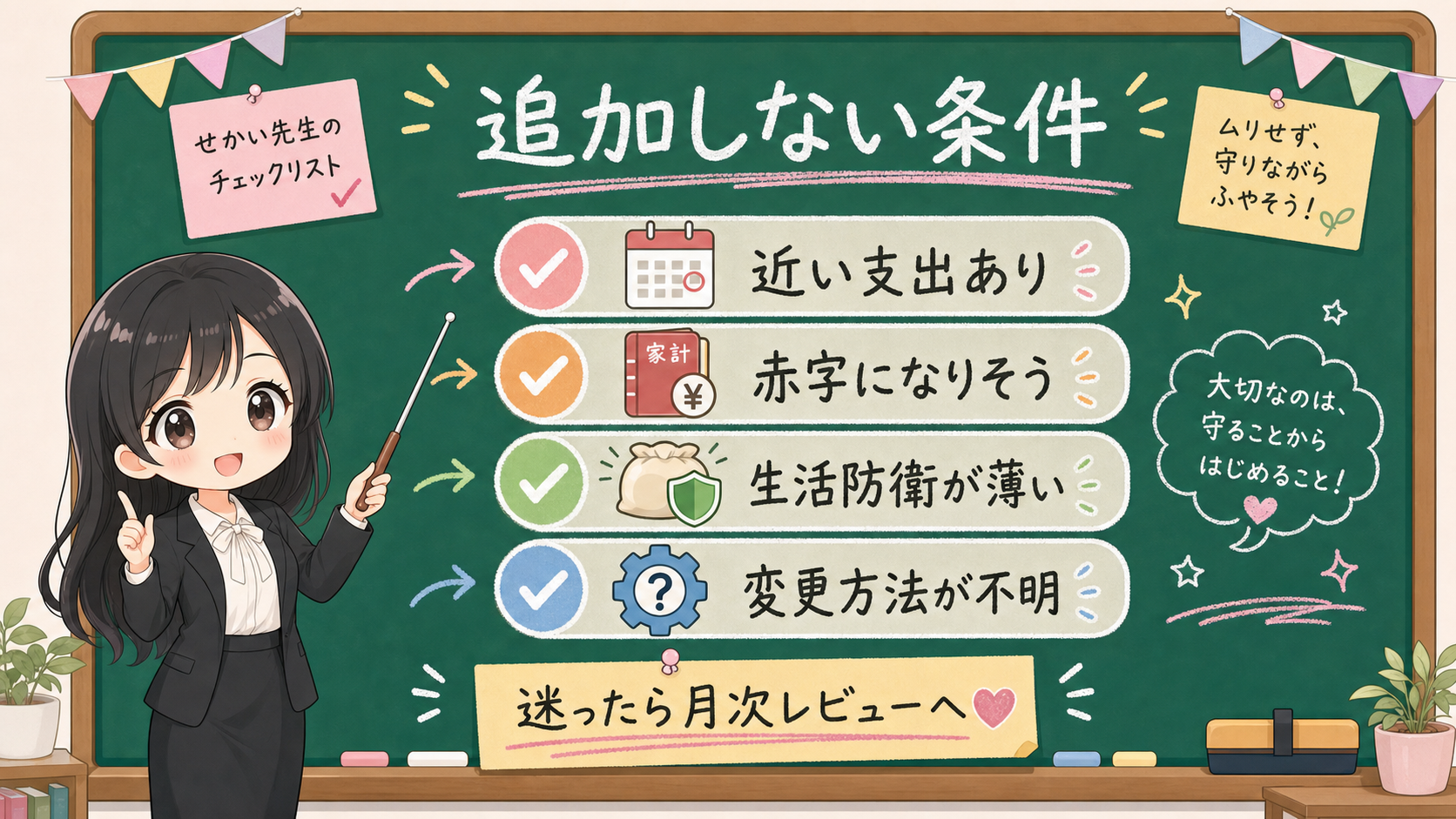

追加しない条件を先に書く

ボーナス設定でいちばん強いメモは、「いくら追加するか」ではありません。

「どんな時は追加しないか」です。

たとえば、次のどれかに当てはまるなら、追加額を下げるか、今回は追加しない判断を残します。

- 3〜12か月以内に大きい支出がある。

- カードやローンの支払いが重い。

- 生活防衛資金が自分で決めた下限を下回る。

- ボーナス設定の締切、引落日、変更方法が確認できていない。

- 追加した後の翌月家計が赤字になりそう。

- 投資額を増やす理由が「枠が残っているから」だけになっている。

これは弱気な判断ではありません。

長く投資を続けるための、かなり大事な守りです。

NISAは、利益を保証する制度ではありません。投資信託や株式などの価格は上下します。商品によって信託報酬などの費用もあります。値下がりした時に生活費が足りない状態だと、冷静に続けることが難しくなります。

ボーナスで増額するなら、増額後に値下がりしても、家計の予定が崩れないかを先に見る必要があります。

「今年の枠」より、「来月の家計」を先に見る

年末が近づくと、NISA枠が残っていることが気になるかもしれません。

ただ、年末は家計イベントも重なりやすい時期です。帰省、旅行、年払い、冬物、暖房費、教育費、車検、医療費、年末年始の買い物。枠が残っている時期と、支出が重なる時期が同じになることがあります。

ここで見る順番は、今年の枠ではなく、来月の家計です。

4行メモ:ボーナス設定を触る前に書く

今回のボーナス額:

先に取っておく支出:

NISAに追加してよい上限:

次に見直す日:この4行が書けない時は、まだNISA画面を触らなくて大丈夫です。

「いくら入れたいか」より先に、「いくらまでなら来月も困らないか」を書きます。これだけで、枠消化の焦りはかなり小さくなります。

もし迷うなら、月次お金レビューで、生活費、近い支出、収入、積立額、再開条件をいったん同じ画面に並べてください。投資額を変える判断は、家計の数字を見てからで十分です。

年末のボーナス設定と同時にNISA口座の金融機関変更も考えているなら、先にNISA口座を変更したい人が年内にやってはいけないことで、今年買付済みか、変更したい年分、通知書、売却判断を分けます。ボーナス追加と口座変更を同じ勢いで触ると、確認すべき制度の箱が混ざります。

事実・確認ポイント・変わりうる点

ここまでの話を、事実、確認行動、推測に分けます。

この記事で分けたこと

| 区分 | 内容 |

|---|---|

| 事実 | NISAには制度上の年間投資枠がある。ボーナス設定の具体的な操作仕様は、証券会社ごとの公式ヘルプで確認する必要がある。 |

| 確認ポイント | 投資前に、家計管理、使う予定のお金、生活防衛資金、リスク許容度を確認する。設定前に締切、引落日、上限、変更方法を見る。 |

| 変わりうる点 | ボーナス月は「枠を埋めたい」という焦りが出やすい。ただし、家計イベントと支払い予定によって、追加してよい金額は人によって変わる。 |

この記事では、ボーナス設定を禁止しているわけではありません。

上手に使えば、毎月の積立だけでは入れにくい金額を、家計に合わせて追加する方法になります。けれど、焦って使えば、ただの無理になります。

枠を埋める前に、家計の箱を埋める。

これが先です。