評価額が下がった月、住宅ローンやカードの支払いが重い月、SNSで「今は逃げろ」と「今こそ買え」が同時に流れてくる月。そういう時に、いきなり積立設定画面を開くと、金額の変更が投資判断の全部に見えてしまいます。先に開くのは、この月次レビューです。

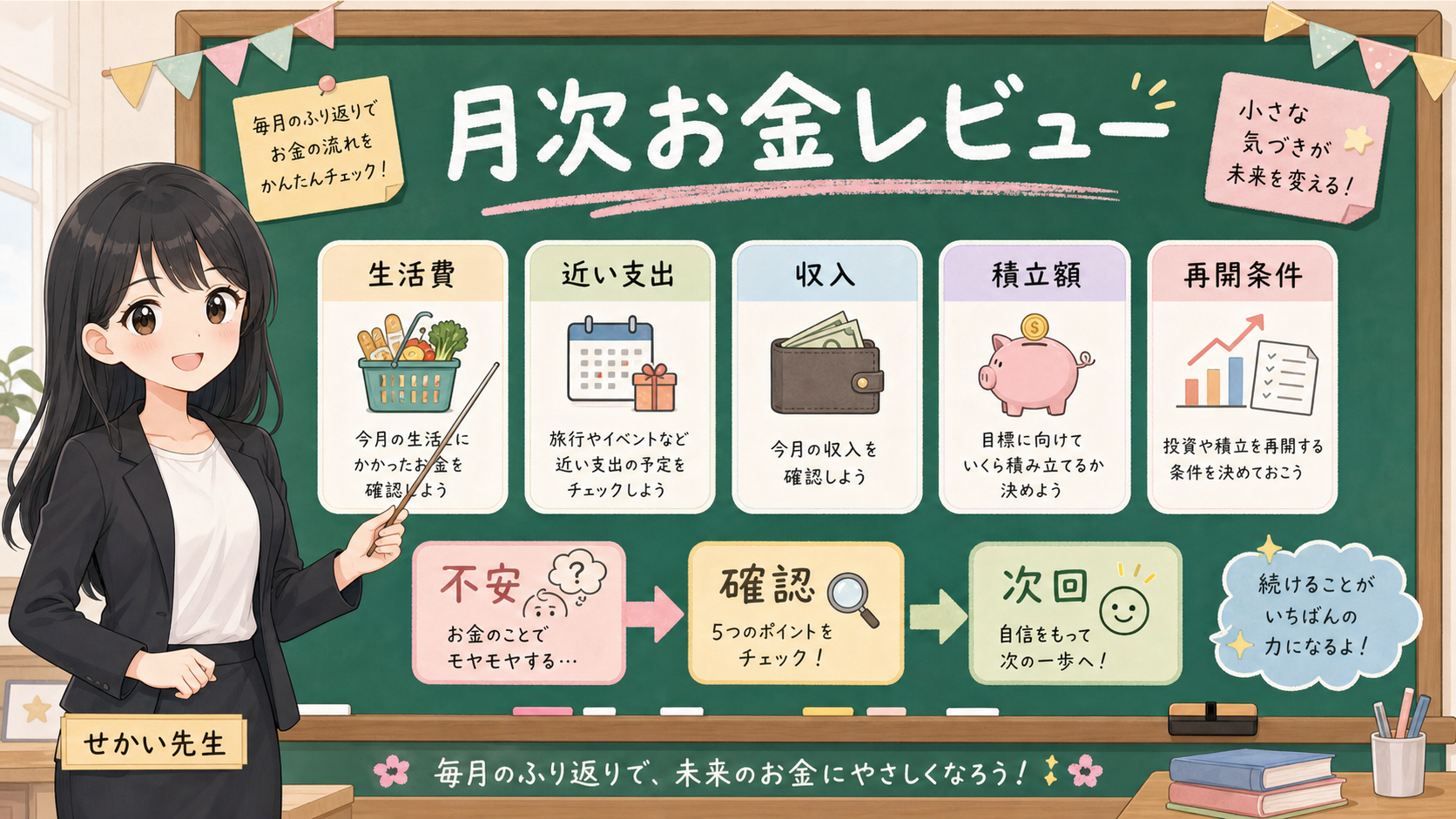

使い方:売るか買うかの前に、今月の箱を分ける

このチェックリストは、積立を続けるための根性表ではありません。

続ける、減らす、一時停止する、再開する。どれかを急いで選ぶ前に、今月どの箱で止まっているかを見つけるための表です。

金融庁の資産形成の基本では、家計管理の基本として、収入と支出の把握、収支を黒字にすること、黒字分を貯蓄することが示されています。さらに、ライフプランニングでは、必要な時期と金額、想定外の事態への備えを考えることが大切だとされています。

だから、月次レビューでは相場より先に家計を見ます。

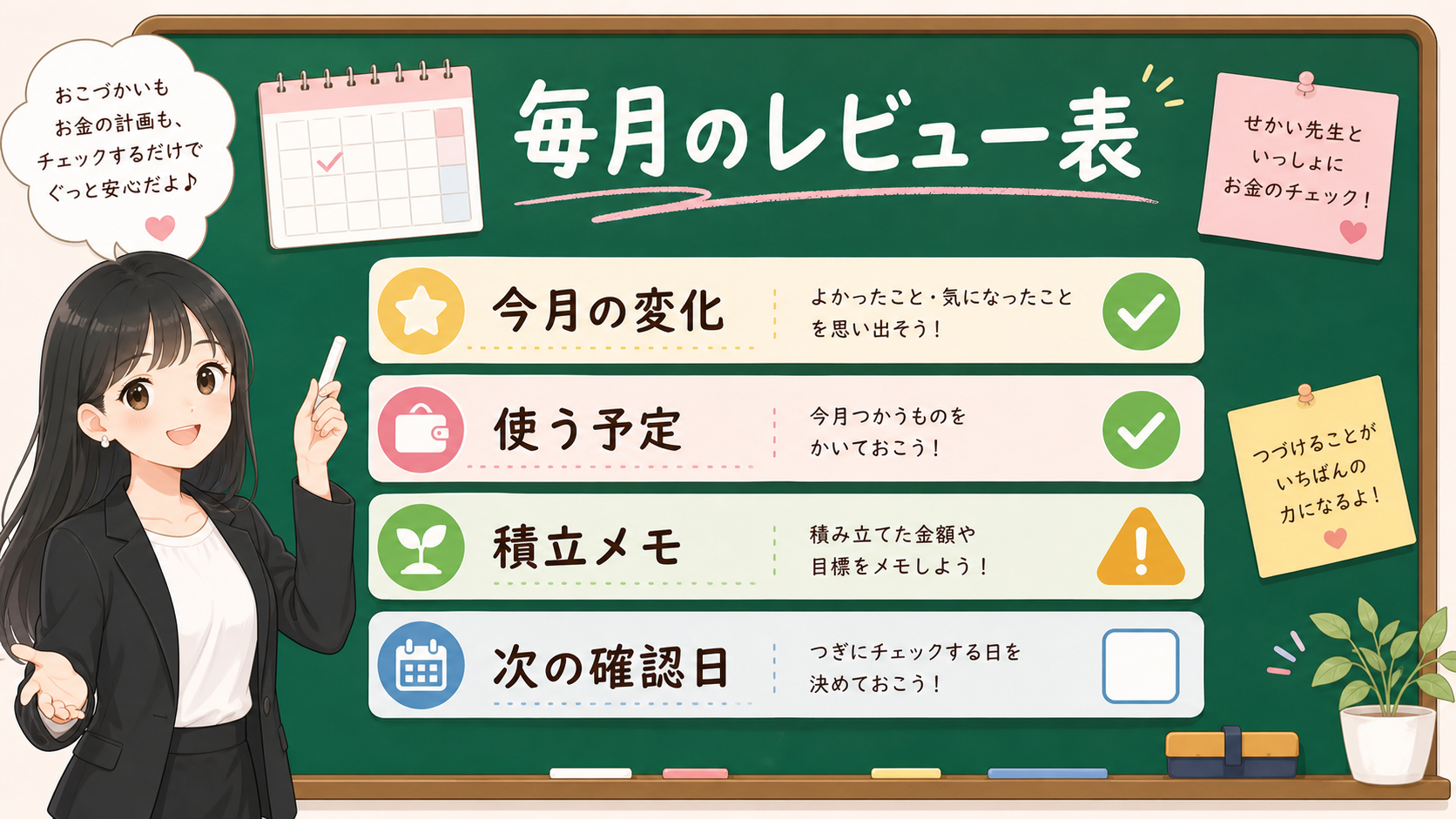

保存用:月次レビューで見る5つの箱

| 箱 | 今月見ること | 止まったら次にすること |

|---|---|---|

| 生活費 | 家賃、食費、通信、保険、返済、税金 | 投資額より先に現金残高を見る |

| 近い支出 | 12か月以内の教育費、車検、引越し、医療、帰省 | 使う予定のお金を投資資金から外す |

| 収入 | 残業、賞与、副業、休職、転職、育休 | 今月だけの変化か、続きそうな変化か分ける |

| 積立額 | 現行、減額、一時停止、再開予定 | 変更する理由を1行で書く |

| 再開条件 | 現金残高、収入回復、支出終了、次回確認日 | 止めたままにしない条件を先に置く |

ここで大事なのは、毎月すべてを完璧に計算することではありません。

「積立額を変える理由が、相場の怖さなのか、家計の変化なのか」を分けることです。理由が違えば、次の行動も違います。

1. 生活費:まず現金の底を見ます

相場が下がった時、最初に見たくなるのは評価額です。

でも、積立額を変える判断で最初に見るのは、今月の生活費です。家賃、食費、通信、保険、ローン返済、税金、カード引落し。ここが重くなっている時は、投資判断の前に現金の底を確認します。

生活防衛資金が薄い状態で積立を続けると、下落した時に「安いから買える」ではなく「生活費が足りないから売る」になりやすくなります。

生活費チェック

| 質問 | 見る場所 | 赤信号 |

|---|---|---|

| 今月の引落し後に現金は残るか | 生活費口座、カード明細 | 積立後の現金がほとんど残らない |

| 返済や税金が重なっていないか | 住宅ローン、奨学金、税金予定 | 今月だけでなく来月も重い |

| 投資用のお金と生活費が混ざっていないか | 普通預金、証券口座への入金履歴 | 生活費口座から勢いで入金している |

赤信号が出た時に、いきなり保有分を売る必要があるとは限りません。

まずは、新しく積み立てる金額を減らす、一時停止する、近い支出が終わるまで待つ、という家計側の調整を考えます。これは売買助言ではなく、確認順の話です。生活が崩れてから売るより、先に現金の底を見たほうが、後の判断を落ち着かせやすくなります。

2. 近い支出:12か月以内に使うお金を外す

次に見るのは、近い支出です。

教育費、車検、引越し、出産、医療、家電、税金、帰省、資格費用。こういうお金は、相場が上がるか下がるかと関係なく、使う時期が近づいてきます。

J-FLECのライフプランと資産形成では、進学、就職、結婚、育児、住宅購入などのイベントを考え、いつまでにどれくらいのお金が必要か、もしもの時のお金も考えることが示されています。

月次レビューでは、この考え方を小さく使います。

12か月以内の支出メモ

| 予定 | 時期 | 金額の置き場所 |

|---|---|---|

| 教育費、入学、塾、習い事 | いつ払うか | 生活費口座か別口座へ分ける |

| 税金、保険、車検、家電 | 何月に必要か | 投資資金に混ぜない |

| 旅行、帰省、引越し | 予約や支払日 | 使う予定額を先に残す |

ここで見るのは、投資が良いか悪いかではありません。

使う時期が近いお金を、値動きのある場所に置いていないかです。NISAは税制の器です。中で持つ商品が投資信託やETFなら、価格は動きます。使う時期が近いお金まで同じ箱に入れると、下落時のストレスが増えます。

3. 収入:今月だけの変化か、続きそうな変化か

収入の変化も、月次レビューで分けます。

残業代が減った。賞与が少なかった。副業収入が増えた。転職した。育休や休職に入った。家族の収入が変わった。ここを見ないまま、積立額だけ前年のままにすると、気づかないうちに無理が積み上がります。

見るポイントは、変化が一時的か、続きそうかです。

収入変化の分け方

| 変化 | 扱い方 | 積立額を見る時の注意 |

|---|---|---|

| 今月だけの残業減、臨時支出 | 一時的な変化としてメモ | 来月戻る前提を置きすぎない |

| 転職、休職、育休、家族構成の変化 | 数か月続く変化として見る | 現行額を続ける前提を疑う |

| 賞与や副業の増加 | 毎月の収入と分ける | 一時収入を毎月の積立額にしない |

収入が増えた月も注意が必要です。

気持ちが大きくなって積立額を上げると、次の月に苦しくなることがあります。逆に、収入が減った月にすべてをやめると、再開のきっかけを失うことがあります。だから、変更するときは理由と期間を書きます。

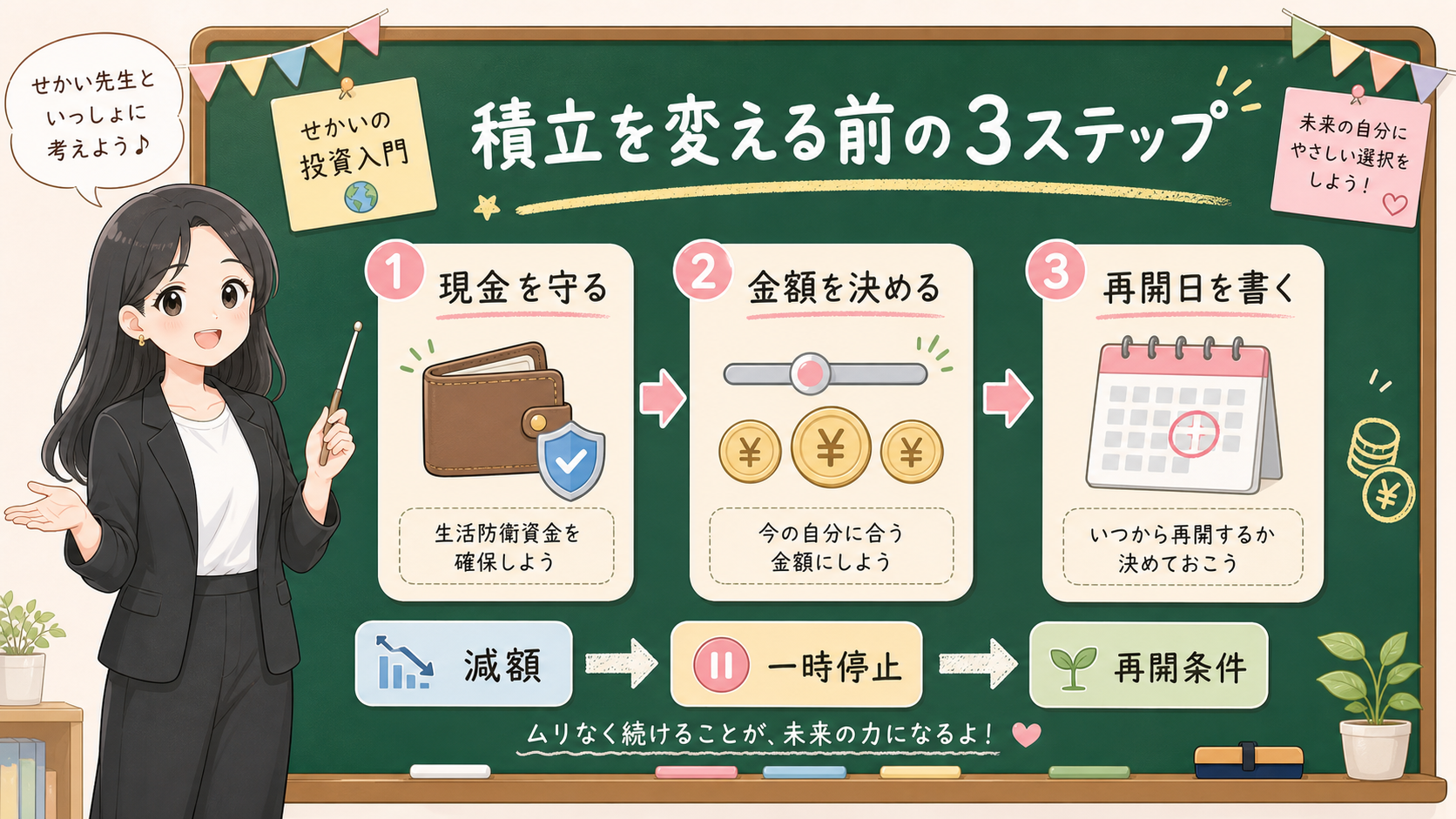

4. 積立額:現行、減額、一時停止、再開を同じ箱に入れない

積立額を見る時は、現行、減額、一時停止、再開を同じ箱に入れないようにします。

現行のまま続けること、半分にすること、1か月止めること、保有分を売ること、買い増すこと。これらは全部違う行動です。

積立額を変える前のメモ

| 行動 | メモすること | 確認先 |

|---|---|---|

| 現行のまま | 生活費と近い支出を確認したか | このページの1から3 |

| 減額 | いくらまでなら続けられるか | 家計表、引落し予定 |

| 一時停止 | 何月に見直すか | 次回確認日 |

| 保有分の売却 | 使う目的、時期、値動き、税制 | 下落時の5枚チェック表 |

NISA口座は税制の器です。非課税であることと、商品の値動きが消えることは別です。

積立額を減らすことは、失敗ではありません。家計が変わったのに同じ金額を続け、あとから無理な売却につながるほうが苦しくなります。反対に、一時停止したあとに何も決めないと、戻るタイミングを失いやすくなります。

5. 再開条件:止める時ほど、戻る日を先に書く

一時停止や減額をする時は、再開条件を先に書きます。

ここがないと、次の月も、さらに次の月も、なんとなく止まったままになります。相場が怖いから止めたのか、生活費が重いから止めたのか、近い支出があるから止めたのか。理由が曖昧なままだと、戻る条件も曖昧になります。

再開条件メモ

| 止めた理由 | 戻る条件 | 次回確認日 |

|---|---|---|

| 生活費が重い | 引落し後の現金が戻る | 翌月の給料日後 |

| 近い支出がある | 支払いが終わる | 支払月の翌月 |

| 商品が分からない | 目論見書の4付箋と月報を確認する | 確認した週末 |

| 純資産総額が気になる | 純資産総額の3付箋で大きさ、増減、終わる条件を確認する | 商品資料を開いた日 |

| 情報が多すぎる | SNSではなく公式情報へ戻る | 今日から3日以内 |

再開条件は、強い意志を書く場所ではありません。

「現金がいくら戻ったら」「この支払いが終わったら」「商品資料を確認したら」「次の給料日後にもう一度見る」。こういう小さな条件で十分です。

事実・確認ポイント・変わりうる点

このページの線引き

| 区分 | 内容 |

|---|---|

| 事実 | 金融庁は、家計管理、ライフプランニング、貯蓄と投資、長期・積立・分散投資、元本割れリスクを資産形成の基本として案内している。 |

| 確認ポイント | 月次レビューでは、生活費、近い支出、収入、積立額、再開条件を分けてから、積立額の変更を検討する。 |

| 変わりうる点 | 相場や為替の今後の方向、特定商品の値動き、積立額を増やすべきか減らすべきかは、このページでは断定しない。 |

次に戻る場所

- 相場下落で気持ちが揺れているなら、暴落時の5枚チェック表へ戻る。

- 制度上限や毎月10万円の数字で積立額を決めそうなら、毎月10万円のNISAがきつい人へで制度の上限と続く金額を分ける。

- 年間360万円という枠の大きさに引っ張られるなら、年間360万円はノルマではない確認表で、家計の5箱を先に分ける。

- ボーナス月に追加設定したくなったら、ボーナス設定前の家計5箱メモで、近い支出、生活防衛資金、公式ヘルプ確認を先に見る。

- NISAの評価額がマイナスで最初の一歩が止まっているなら、評価額マイナス時の5行メモへ戻る。

- 一括投資か積立かで投資額を決められないなら、一括投資と積立の4行メモで、使わない金額、分ける月数、見直す日を先に書く。

- NISAと課税口座をまたいだ配分の見直しで止まるなら、リバランスは年1回でいい?NISAと課税口座を分けて考えるで、目標配分、ずれ幅、触る順番を分ける。

- NISAを途中売却した後の枠で迷うなら、NISAで途中売却したら枠はいつ戻る?で、今年の枠、翌年以降の箱、取得価額を分ける。

- NISA口座の金融機関変更で迷うなら、NISA口座を変更したい人が年内にやってはいけないことで、今年買ったか、変更する年分、通知書、売却判断を分ける。

- NISAを始めた後の毎月確認で止まるなら、毎月見るべき数字・見なくていい数字で、評価額、入金、近い支出、商品資料を分ける。

- 商品やSNS情報が不安なら、投資リスク自己診断チェックリストへ戻る。

- 投資信託の費用が家計不安と混ざるなら、運用報告書の3付箋で費用明細、基準価額、運用経過を分ける。

- 純資産総額の小ささや増減が家計不安と混ざるなら、純資産総額の3付箋で数字、増減、終わる条件を分ける。

- 年1回の制度点検なら、NISA年次点検チェックリストへ戻る。

- 金利や待機資金で迷うなら、金利が上がった時のお金の置き場所へ戻る。

- 退職金、年金、iDeCoを同じ年表に置きたいなら、iDeCoの受け取り方法と税金の4箱整理へ戻る。

免責

本チェックリストは一般的な家計確認と情報整理を目的としたものです。個別の投資判断、税務判断、金融商品の売買、積立額の増減は、公式情報、商品資料、契約条件、家計状況を確認して判断してください。