「NISAとiDeCo、どっちを先にやるべきですか?」という質問は、2026年の制度改正ニュースでまた増えます。iDeCoは2026年12月に加入可能年齢や拠出限度額の見直しが予定され、NISA側も2027年以降の制度拡充案が出ています。けれど、優先順位は税金や非課税だけで決めると危ないです。

先に結論

NISAとiDeCoの優先順位は、制度名ではなく「そのお金をいつ使うか」で決めます。

最初に見る順番は、次の5つです。

- 生活費と3年以内に使うお金を投資資金から外す。

- 60歳より前に使う可能性があるお金は、iDeCoに入れない。

- 老後まで動かさないお金で、所得控除の効果を理解できるならiDeCoを検討する。

- 50代・60代は、年金受給、退職金、勤務先の企業年金、住宅ローン、医療費を並べてから決める。

- NISAもiDeCoも、上限額を埋めることを目的にしない。

NISAは、一定の条件のもとで投資から得られる利益を非課税にする制度です。iDeCoは、老後資金を自分で作るための年金制度で、掛金の所得控除や運用益非課税などの特徴があります。一方で、iDeCoには強い資金拘束があります。

だから、答えは「NISAが絶対先」「iDeCoが絶対先」ではありません。家計が不安定で、数年以内に使う可能性があるお金なら、先にNISAや現金の設計を見ます。老後まで動かさないお金で、所得控除、受取時期、受取時の税制まで確認できるなら、iDeCoを候補にします。

保存用:迷った時に戻る4問

- このお金は、3年以内に使う可能性があるか。

- 60歳より前に取り崩せないと困るか。

- 所得控除の効果を、家計と税金の両方で確認できているか。

- 退職金、年金、企業年金、住宅ローン、教育費、医療費と同じ表で見たか。

2026年改正で何が混ざりやすいか

2026年5月22日時点で確認できる厚生労働省の情報では、iDeCoの加入可能年齢の引き上げは2026年12月1日施行予定です。現在の要件に加え、60歳以上70歳未満の一定の人について、加入や継続拠出を認める方向が示されています。

ここで混ざりやすいのは、「70歳まで」という見出しと、「自分が使うべきか」という判断です。厚生労働省の説明では、老齢基礎年金やiDeCoの老齢給付金をすでに受けていないこと、企業年金からの資産移換、iDeCo加入者・運用指図者であることなど、対象要件があります。経過措置も示されていますが、恒久的に誰でも同じ条件で使えるという意味ではありません。

一方、NISA側では、金融庁の令和8年度税制改正資料で、令和9年以降の未成年者向けつみたて投資枠や対象商品の拡充などが示されています。これは制度の入口が広がる話です。ただし、成人がNISAとiDeCoのどちらを先に使うかは、対象商品が増えるかどうかだけでは決まりません。

| 改正・制度 | 何が話題になりやすいか | 優先順位で見ること |

|---|---|---|

| iDeCo加入可能年齢 | 2026年12月から70歳未満までの加入・継続拠出が論点になる | 対象者か、年金やiDeCo給付を受けていないか、資金拘束に耐えられるか |

| iDeCo拠出限度額 | 会社員・自営業などの上限見直しが話題になりやすい | 上限ではなく、自分の所得、勤務先制度、家計で続く金額を見る |

| NISA対象商品 | 2027年以降の対象商品拡充や未成年者向け制度が話題になる | 対象商品イコール推奨商品ではない。商品中身、費用、値動きを見る |

| NISA制度全体 | 非課税、年間投資枠、長期・積立・分散の入口として使われる | いつ使うお金か、元本割れに耐えられるか、途中売却しても家計が崩れないか |

制度改正のニュースは、読者にとって「今確認する理由」になります。ただし、ニュースを見た直後に上限いっぱい設定するのは別問題です。改正は入口を広げますが、家計の余裕までは広げてくれません。

NISAとiDeCoは、同じ投資箱ではない

NISAとiDeCoは、どちらも投資信託などを使うことがあるため、同じように見えます。でも、制度の役割はかなり違います。

NISAは、金融庁のNISA特設サイトが示すように、個人の資産形成に使う非課税制度です。NISA口座内での投資利益について、制度上の条件を満たす範囲で非課税になります。NISAにも投資対象の値動きはありますが、iDeCoのように老後まで原則動かせない制度ではありません。

iDeCoは、老後資金づくりのための年金制度です。掛金が全額所得控除の対象になる点は強い一方、原則として老後資金として使う前提です。iDeCo公式では、60歳から年金資産を受け取るには、通算加入者等期間が10年以上必要で、10年に満たない場合は受給可能年齢が繰り下がると説明されています。60歳以上で初めて加入する人は、加入から5年を経過した日から受給できる扱いも確認が必要です。

| 比較軸 | NISA | iDeCo |

|---|---|---|

| 主な役割 | 投資利益の非課税を使った資産形成 | 老後資金を作る私的年金 |

| 税制の見方 | 運用益が非課税になる制度として見る | 掛金の所得控除、運用益、受取時の税制をセットで見る |

| お金の動かしやすさ | iDeCoより柔軟に考えやすい | 原則、老後まで動かしにくい |

| 向きやすいお金 | 中長期で運用したいが、将来使う可能性も残したいお金 | 老後まで使わないと決めたお金 |

| 先に見るリスク | 元本割れ、為替、商品選び、続けられない積立額 | 資金拘束、手数料、受取時期、受取時の税制、勤務先制度 |

| 初心者の誤解 | 非課税なら価格変動リスクが消えると思う | 節税なら自動的に有利だと思う |

ここで重要なのは、NISAもiDeCoも価格変動リスクを消す箱ではないことです。中に入れる商品によって値動きがあります。元本割れの可能性もあります。非課税や所得控除は、価格変動リスクを消すものではありません。

優先順位は4つの質問で決める

まず、生活防衛資金を外します。家賃、住宅ローン、教育費、税金、車検、医療費、親の介護費、転職時の空白期間など、近く使う可能性のあるお金は、NISAやiDeCoの前に分けます。

次に、使う時期です。60歳より前に必要になる可能性があるなら、iDeCoへ入れる前に止まります。所得控除があるからといって、引き出せないお金を増やしすぎると、病気、転職、住宅修繕、教育費で家計が詰まります。

3つ目は、税制メリットです。iDeCoの掛金は所得控除の対象ですが、効果は所得、税率、勤務先制度、他の控除、受け取り方で変わります。ここを「所得控除があるらしい」で止めると、受取時に退職金や企業年金とぶつかる可能性を見落とします。

4つ目は、続けられる金額です。年間投資枠や拠出限度額を見て、「ここまで入れられる」と考えるのではなく、「この金額なら家計が荒れても止まらない」と考えます。制度の上限は、あなたの適正額ではありません。

NISA/iDeCoの確認順

- 3年以内に使うお金、生活費、緊急資金を投資候補から外す。

- 60歳より前に使う可能性があるなら、iDeCoではなくNISAや現金側で考える。

- 老後まで使わないお金なら、iDeCoの対象者、掛金上限、受取開始、手数料を確認する。

- NISAで運用する場合も、対象商品、費用、値動き、為替、分散を確認する。

- 最後に、月額を小さく決め、上限消化ではなく継続性を優先する。

この順番にすると、NISAとiDeCoの比較はかなり整理されます。流動性が必要な人はNISAが先になりやすく、老後専用のお金を作りたい人はiDeCoが候補に上がります。

ただし、ここでも「NISAなら自由だから安心」とは言いません。NISAで買う投資信託やETFも値動きします。為替リスクのある商品なら、円高・円安で評価額が変わります。非課税の箱を選ぶ前に、中身のリスクを見ます。

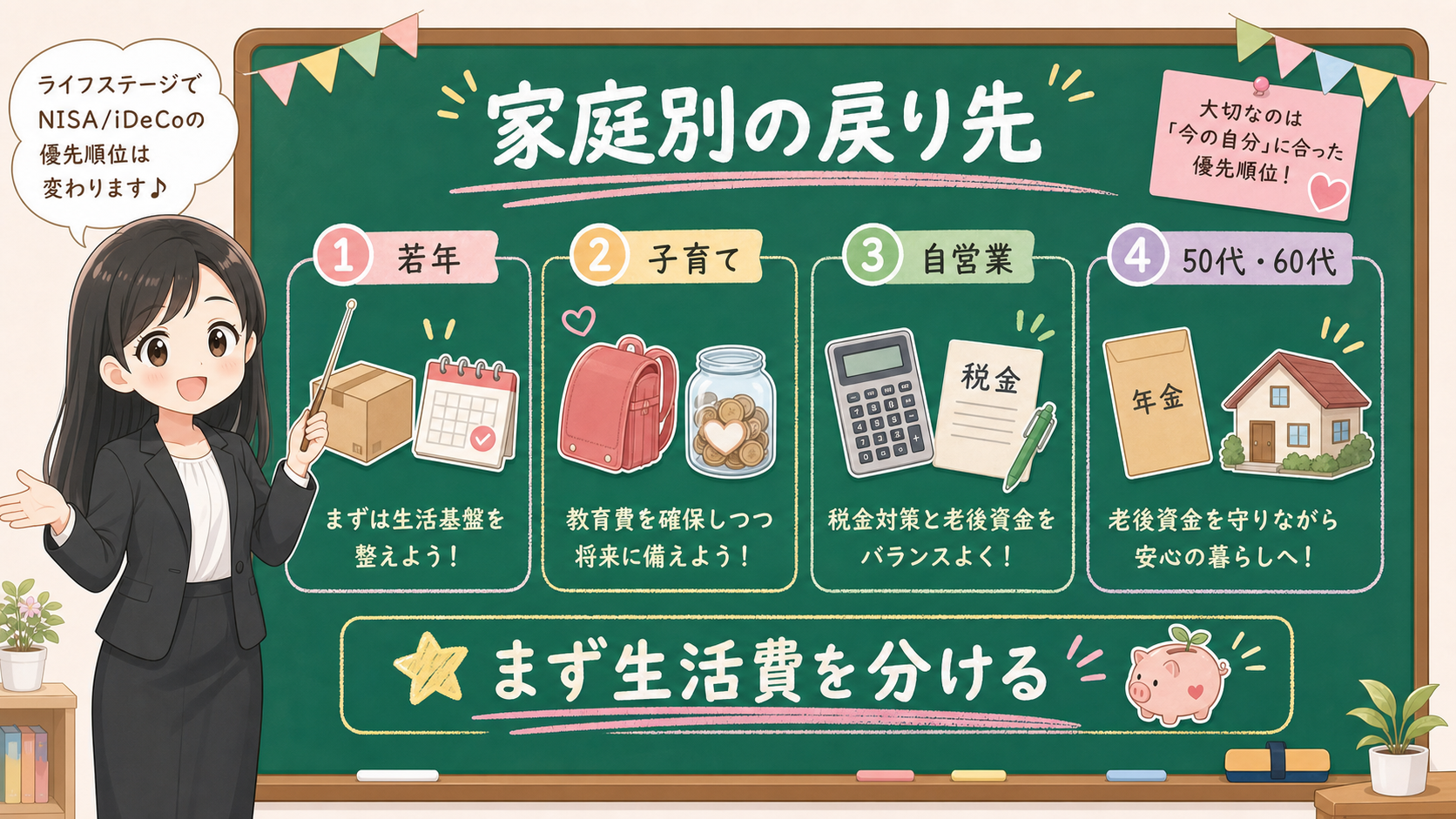

家庭別の戻り先

同じ「NISAとiDeCoで迷う」でも、20代、子育て世帯、フリーランス、50代、60代では答えが変わります。

20代や30代で転職、結婚、引っ越し、出産、住宅購入の可能性がある人は、お金の使い道がまだ変わりやすいです。iDeCoを否定する必要はありませんが、先に現金余力とNISAの少額設定を整えたほうが、家計の自由度は保ちやすいです。

子育て世帯は、教育費と投資資金を混ぜないことが大事です。2027年以降の未成年者向けつみたて投資枠の話題が出ても、教育費が増えやすい時期に値動きのある資産を当てる設計は慎重に見ます。NISAもiDeCoも、子どもの進学費用の現金準備を置き換えるものではありません。

フリーランスや自営業者は、会社員より社会保険、税金、売上変動の影響を受けやすいです。iDeCoの所得控除は魅力になりやすい一方、国民年金基金、小規模企業共済、事業資金、予定納税、消費税、国民健康保険料と一緒に見ないと、手元資金が足りなくなります。

iDeCoと小規模企業共済を同時に見ている人は、小規模企業共済とiDeCoのフリーランス向けチェックで、生活費、納税資金、事業資金、老後資金を先に分けます。

国民年金基金とiDeCoを同時に見ている人は、国民年金基金とiDeCoの自営業者向けチェックで、月6.8万円の共通上限、控除区分、受け取り、資金拘束を先に分けます。

50代・60代は、退職金、企業年金、再雇用収入、住宅ローン、医療費、年金受給開始を一枚の表にします。iDeCoの2026年12月改正で選択肢が広がるとしても、受け取り開始、受取方法、退職所得控除、年金課税、既に受けている給付の有無まで確認してからです。

iDeCoを候補に入れるなら、積み立てる時だけでなく、受け取る時の税金も別ページで確認します。iDeCoの受け取り方チェックでは、一時金、年金、退職金、他の所得を4つの箱に分けます。退職金や企業年金一時金と同じ年に受け取る可能性がある人は、退職金とiDeCo一時金の同年チェックで支払者、支払日、源泉徴収票を先に並べます。

| 状況 | 先に戻る場所 | NISA/iDeCoの見方 |

|---|---|---|

| 20代・30代で予定が変わりやすい | 生活防衛資金、引っ越し、転職、結婚、住宅購入 | 少額NISAで仕組みを理解し、iDeCoは動かせないお金だけ候補 |

| 子育て・教育費あり | 教育費の時期、現金準備、こども関連制度 | こどものためのお金と親の老後資金を混ぜない |

| 住宅ローンあり | 返済額、金利上昇、固定費、修繕費 | NISA積立もiDeCo掛金も、返済ストレス後の金額で決める |

| フリーランス・自営業 | 税金、保険料、事業資金、売上変動 | iDeCoの所得控除だけでなく、手元資金と他制度を同時に見る |

| 50代 | 退職金、企業年金、子の独立、住宅ローン残債 | 老後資金と近く使うお金を分け、受取時の税制を確認する |

| 60代 | 年金受給、再雇用、医療費、退職金運用 | iDeCo対象要件と受給状況を先に見て、NISAは流動性も含めて考える |

ここで一番避けたいのは、SNSや比較表だけを見て「自分も満額」と決めることです。家計の形が違えば、同じ制度でも優先順位は変わります。

やってはいけない優先順位

1つ目は、節税額だけでiDeCoを先にすることです。所得控除は大事ですが、資金拘束、手数料、受取時の税制、退職金との関係を見ないまま始めると、あとで動かしにくいお金になります。

2つ目は、NISAの非課税保有限度額や年間投資枠を見て、家計より先に満額を目標にすることです。満額を使える人は使えばよいですが、制度上の枠は、生活費より優先されるものではありません。

3つ目は、NISAとiDeCoを「どちらの運用結果がよくなるか」で比べることです。どちらも中身の商品次第で結果が変わります。比較するなら、利回りではなく、税制、資金拘束、使う時期、手数料、受取時の扱いです。

4つ目は、60代で「改正されるなら今から急がなきゃ」と焦ることです。iDeCoの2026年12月改正は大きな変更ですが、対象要件と受給状況が重要です。年金を受け取り始めた後、退職金を受け取る年、企業年金を移す年では、同じ掛金でも意味が変わります。

やめる優先順位

- 節税だけでiDeCoを選ぶ。

- NISAの枠を埋めることを目的にする。

- 60歳前に使う可能性があるお金をiDeCoへ入れる。

- 退職金、企業年金、年金受給、住宅ローンを見ずに50代・60代の掛金を決める。

- 「対象商品」「非課税」「所得控除」を、価格変動リスクが消える意味だと読む。

この記事での事実・確認ポイント・変わりうる点

| 区分 | 本文での扱い |

|---|---|

| 事実 | 金融庁がNISA特設サイトと資産形成の基本を公開していること。金融庁の令和8年度税制改正資料で、令和9年以降の未成年者向けつみたて投資枠やNISA対象商品の拡充等が示されていること。厚生労働省が、iDeCo加入可能年齢引き上げを2026年12月1日施行予定として説明していること。iDeCo公式が、通算加入者等期間、60歳以上で初めて加入した場合、75歳までの請求を案内していること。 |

| 確認ポイント | NISAとiDeCoを利回りで比べず、生活防衛資金、使う時期、60歳前の流動性、所得控除、資金拘束、受取時期、勤務先制度、家計の継続性で比べること。 |

| 変わりうる点 | 個別世帯の最適な掛金、iDeCoの節税効果、NISAの商品選択、2027年以降の制度細則、金融機関ごとの手続詳細、将来の市場リターン。 |

最後に

NISAとiDeCoで迷ったら、制度名を見比べる前に、お金の使い道を分けます。

近く使うお金は投資に入れない。60歳より前に必要になるかもしれないお金は、iDeCoに入れない。老後まで動かさないお金で、所得控除、受取時期、勤務先制度、手数料を確認できるなら、iDeCoを候補にする。

この順番なら、NISAとiDeCoは競争相手ではなくなります。NISAは、将来の選択肢を残しながら資産形成をする箱。iDeCoは、老後資金として動かさないお金を育てる箱。どちらを優先するかは、あなたがそのお金をいつ使うかで決めます。