「NISAの売却に手数料がかかるようになるの?」と聞くと、これから売る時に全部損をするように見えます。けれど、2026年5月22日時点で金融庁と財務省の資料から確認できるのは、つみたて投資枠の定期売却サービスに限る手数料要件の見直しです。まず、普通の売却、定期売却サービス、金融機関ごとの条件を分けて読みます。

先に結論

この記事で先に固定したい結論は、5つあります。

- 2026年時点の公式資料では、手数料の話はつみたて投資枠の定期売却サービスに限る文脈で読む。

- 「NISAの売却が全部有料になる」とは読まない。

- 手数料の水準、対象商品、売却頻度、最低売却額、途中変更は、制度資料だけでは確定しない。

- 定期売却サービスは便利な取り崩し機能になり得るが、下落時に売る口数、受け取る金額、家計の現金クッションを別に見る。

- 実際に使う前は、金融機関の公式ページで、費用、対象商品、売却方法、停止条件を確認する。

ここを分けずに読むと、「売ると全部手数料を取られる」「手数料があるなら使わない」「自動で取り崩せるなら老後資金は整う」という短い判断になります。

NISAは、利益にかかる税金の扱いを変える制度です。中で買う投資信託やETFの価格変動、売却タイミング、金融機関のサービス条件まで自動で整える制度ではありません。定期売却サービスの話も、まず制度の箱と家計の箱を分けて読む必要があります。

保存用:手数料の話を見た時の読み分け

- 「普通に売る話」なのか「定期売却サービスの話」なのかを分ける。

- 「つみたて投資枠」の文脈か、「成長投資枠」や課税口座の話かを分ける。

- 制度資料で確認できることと、金融機関ごとのサービス条件を分ける。

- 手数料だけでなく、売却方法、売却頻度、対象商品、途中停止を確認する。

- 取り崩し前に、生活費の現金クッションを別に用意できるかを見る。

1. 公式資料で何が示されているか

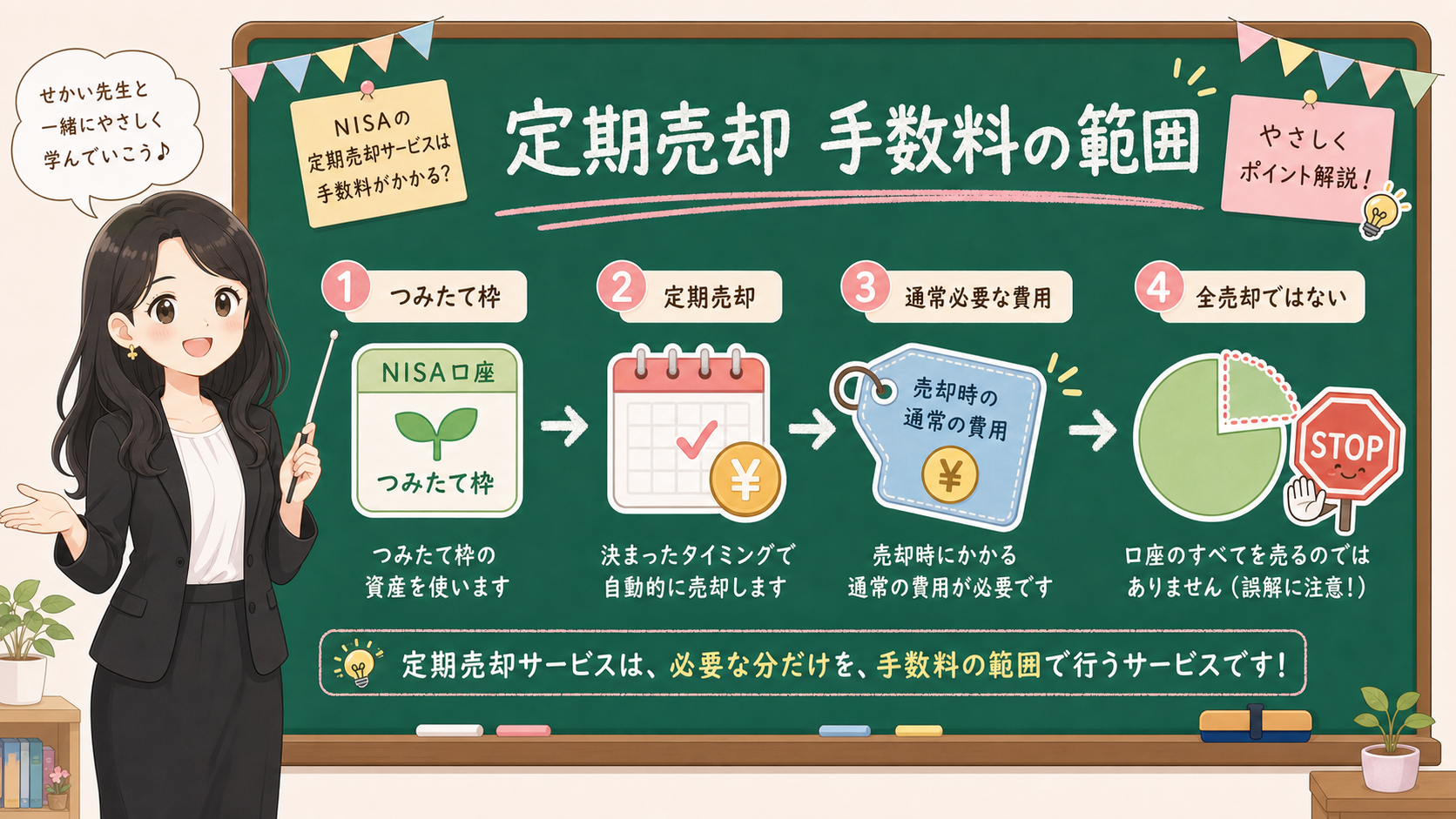

金融庁の令和8年度税制改正資料では、つみたて投資枠の対象商品の拡充等の中で、定期売却サービスについて触れています。

資料では、現状のつみたて投資枠における売買手数料はゼロとされているところ、定期売却サービスに限り、サービスに通常必要と認められる手数料の徴収を可能とする方向が示されています。金融庁の注では、資産を運用しながらその成果を活用したいニーズに応える観点から、定期売却サービスの普及に取り組む金融機関のシステム負担に配慮するものと説明されています。

財務省の令和8年度税制改正の大綱では、もう少し制度文言に近い形で記載されています。公募株式投資信託の受益権や上場株式投資信託の受益権の譲渡等の手数料要件について、定期的かつ継続的な方法による譲渡等に関する契約に基づき支払う手数料で、通常必要と認められるものを、対象となる手数料の範囲から除外する、という方向です。

ここだけ読むと難しく見えます。幼い子に説明するくらいまでくだくなら、こうです。

「毎月少しずつ売るようなサービスを金融機関が用意する場合、そのサービスを動かすために普通に必要な費用は、一定の範囲で取れるようにする話」です。

つまり、この記事で見るべき主語は「定期売却サービス」です。「NISAで売却する行為すべて」ではありません。

| 資料で確認できること | まだ確認できないこと |

|---|---|

| つみたて投資枠の定期売却サービスに限る手数料要件の見直し方向 | どの金融機関が、いつ、どの条件で出すか |

| 通常必要と認められる手数料という考え方 | 具体的な手数料の金額や料率 |

| 金融機関のシステム負担への配慮という説明 | 対象商品、最低売却額、売却頻度、途中変更の細部 |

| 制度改正案としての位置づけ | 読者一人ひとりにとって使うべきサービスか |

ここを間違えると、記事の方向がずれます。手数料があるかどうかだけを見て「良い・悪い」と短く分けるのではなく、何のためのサービスか、どの費用か、どう使うかを見ます。

2. 定期売却サービスとは、取り崩しの道具として読む

定期売却サービスは、保有している投資信託などを、あらかじめ決めた条件で少しずつ売却する仕組みとして考えると理解しやすいです。

たとえば、毎月一定の金額を売る、一定の口数を売る、一定の割合で売る、年に数回だけ売る、といった形が考えられます。実際の選択肢は金融機関ごとに違います。だから、制度資料を読んだ段階で「毎月いくら受け取れる」と決め打ちしません。

ここで大事なのは、定期売却は「お金を使うための出口」だということです。

投資を始める時は、毎月買う金額に目が行きます。取り崩す時は、毎月いくら使うか、何を売るか、下落した時にどうするか、現金を何か月分持つかが大事になります。入口と出口では、見る順番が変わります。

| 売却方法 | 何が起きるか | 見るポイント |

|---|---|---|

| 金額指定 | 毎回受け取る金額を決めやすい | 下落時には多くの口数を売る可能性がある |

| 口数指定 | 毎回売る数量をそろえやすい | 受け取る金額は基準価額で変わる |

| 比率指定 | 残高に対して一定割合で売る | 生活費としての金額は揺れやすい |

| 期間指定 | 何年で取り崩すかを考えやすい | 相場と家計の変化に合わせた見直しが必要 |

| 都度売却 | 自分で判断しやすい | 判断を後回しにしやすく、手間もかかる |

どれが一番よいかを、この記事では決めません。家計、年齢、ほかの年金収入、生活費、医療費、住居費、相場下落時の耐え方で変わるからです。

ただし、どの方法でも共通していることがあります。売る時には保有口数が減ります。評価額が下がっている時にも売ることがあります。売却した金額を生活費に使えば、その分は運用に残りません。

定期売却サービスは、取り崩しを見える化する道具です。将来の値動きを消す道具ではありません。

3. 「手数料があるなら使わない」で終わらせない

金融記事では、手数料という言葉が出た瞬間に、読者の判断が二つに割れやすくなります。

一つは「費用がかかるなら使わない」。もう一つは「サービスだから少しの費用は気にしない」。どちらも、少し早いです。

手数料を見る時は、金額だけでなく、何と引き換えの費用なのかを見ます。

定期売却サービスなら、毎回自分で売却注文を出さなくてよいこと、取り崩しの曜日や頻度を決められること、家計管理の予定を立てやすいことが価値になるかもしれません。一方で、サービス条件が読者の家計に合わないなら、費用を払ってまで使う意味は小さくなります。

見る場所は、少なくとも5つです。

| 確認項目 | 見る理由 |

|---|---|

| 手数料の計算方法 | 定額か、売却額に対する割合か、商品ごとに違うかで負担が変わる |

| 最低売却額・最低口数 | 少額で取り崩したい時に使えるかが変わる |

| 売却頻度 | 毎月、隔月、年数回で、家計の現金管理が変わる |

| 対象商品 | すべての投資信託やETFで使えるとは限らない |

| 変更・停止 | 病気、転居、相場下落、支出増に合わせて止められるかを見る |

たとえば、毎月5万円を受け取りたい人にとって、最低売却額が大きすぎるサービスは合いません。逆に、年に数回まとめて売るだけでよい人には、毎月型の定期売却が過剰かもしれません。

また、手数料は信託報酬とは別に考えます。投資信託には、保有中にかかる費用があります。定期売却サービスの手数料がある場合は、保有中の費用と出口のサービス費用を分けて確認します。

ここを混ぜると、「費用が1つでもあるから悪い」「サービス名が便利そうだからよい」という雑な判断になります。金融YMYLで大事なのは、費用の名前と発生する場面を分けることです。

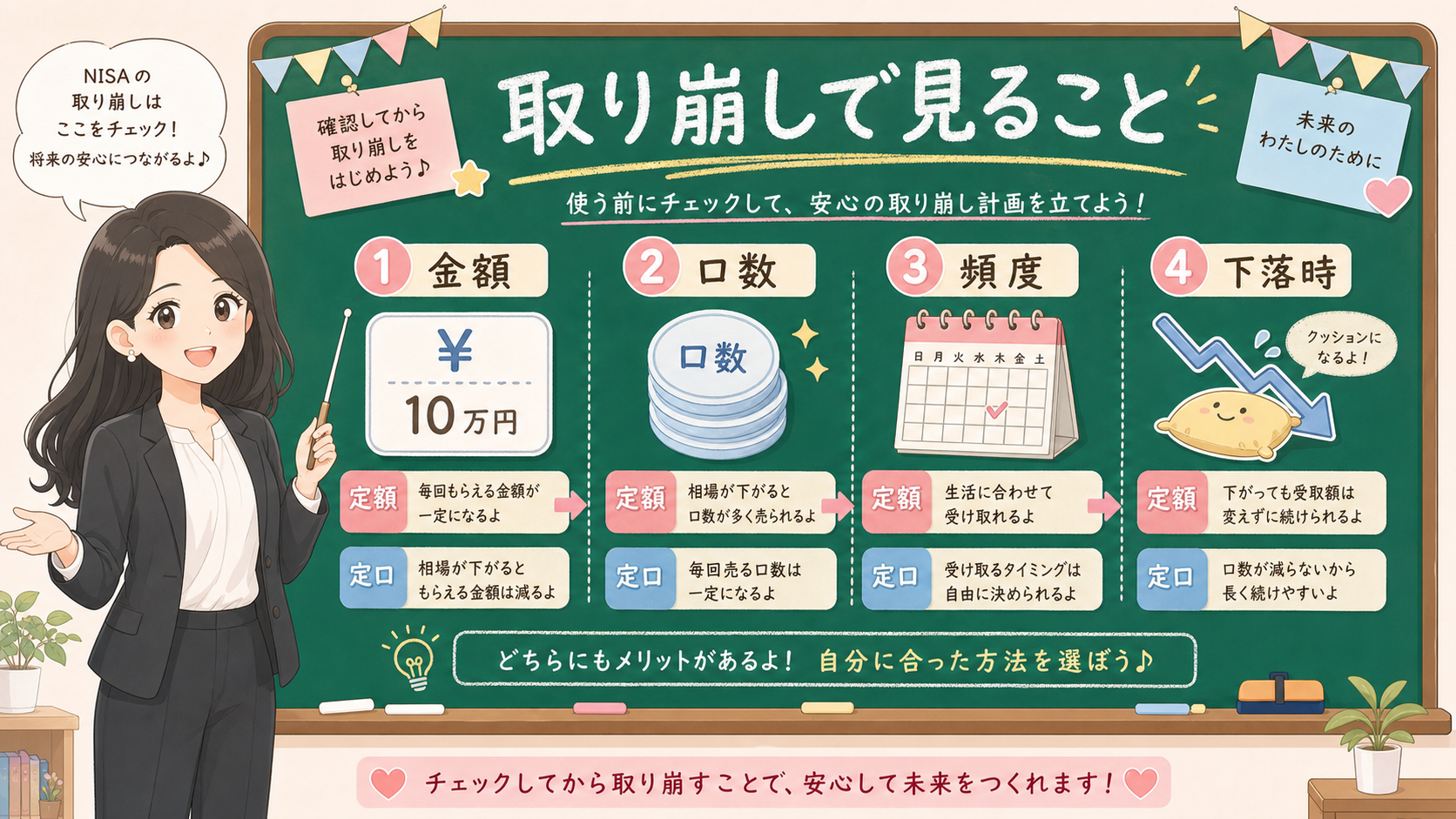

4. 下落時に何が起きるかを先に見る

定期売却サービスで一番見落としやすいのは、相場が下がった時です。

積み立てる時は、価格が下がると同じ金額で多くの口数を買えることがあります。けれど、取り崩す時は逆です。金額指定で毎月同じ金額を売る場合、基準価額が下がっている時は、より多くの口数を売ることがあります。

たとえば、毎月10万円を取り崩すとします。基準価額が高い時は少ない口数で10万円になります。基準価額が下がっている時は、同じ10万円を作るために多くの口数を売る必要があります。これは、定期売却サービスが悪いという話ではありません。取り崩しの仕組みとして、先に知っておく必要がある話です。

逆に、口数指定で毎月同じ口数を売るなら、売る口数はそろいます。ただし、受け取る金額は変わります。生活費に使うなら、毎月の受取額が変動することを家計側で受け止める必要があります。

| 取り崩しで見ること | なぜ大事か |

|---|---|

| 生活費の現金クッション | 下落時に売る額を減らせる余地を作る |

| 売却方法 | 金額指定か口数指定かで、口数と受取額の揺れ方が違う |

| 売却頻度 | 毎月売るか、年数回売るかで、相場と家計の接点が変わる |

| 見直し日 | 年1回など、家計と残高を見直す日を決める |

| 税金と枠 | NISA内の売却益は非課税でも、枠の再利用や課税口座との違いを見る |

NISA口座で投資した金融商品から得られる利益は非課税になります。金融庁のNISAページでも、通常は売却益や配当などに税金がかかる一方、NISA口座で投資した金融商品から得られる利益は非課税になる、と説明されています。

ただし、非課税であることと、価格が下がらないことは別です。NISA口座で保有している商品を売却した場合に損益がなくなるわけではない、という注意も金融庁ページで確認できます。売却後の非課税投資枠は、売却した商品の簿価分が翌年以降に再利用できる仕組みですが、相場の損益そのものが消えるわけではありません。

定期売却サービスを見る時は、この「税金の話」と「値動きの話」を分けます。税金が非課税でも、取り崩し時の価格変動は家計に影響します。

5. 老後資金では「便利さ」より先に家計表を見る

定期売却サービスは、老後資金の取り崩しと相性がよいテーマです。毎月の年金収入だけでは足りない部分を、投資信託の売却で補う、という使い方を考える人が出てくるからです。

しかし、ここでも最初に見るのはサービス名ではありません。家計表です。

たとえば、毎月の生活費、年金収入、住宅費、医療費、保険料、税金、家族への支援、車の買い替え、家の修繕費を先に見ます。そのうえで、投資資産から毎月いくら取り崩す必要があるのか、相場が下がった時にどれくらい減らせるのかを考えます。

取り崩しを考える時の順番

- 毎月の固定支出と、年金などの定期収入を書き出す。

- 1年以内に使うお金と、投資資産を分ける。

- 投資信託を売る金額、口数、頻度のどれで管理したいかを決める。

- 相場が下がった時に、売却額を減らせる費目があるかを見る。

- 金融機関の定期売却サービスの条件を確認する。

この順番にすると、定期売却サービスは最後のほうに来ます。

先にサービスを選ぶと、「毎月いくら受け取れるか」に意識が寄ります。先に家計を見ると、「相場が悪い時にどこで調整するか」まで考えやすくなります。

また、老後資金では、NISA以外のお金も関係します。預貯金、退職金、企業年金、iDeCo、課税口座、保険、年金収入、家族の支援。どこから先に使うかは、税金、生活費、相場、家族構成で変わります。

iDeCoも老後資金の出口に入る場合は、iDeCoの受け取り方チェックで、一時金、年金、退職金、公的年金等の税金の箱を先に分けます。

この記事では個別の取り崩し順を決めません。けれど、定期売却サービスを使う前に、少なくとも「現金で持つ生活費」と「売却して使う投資資産」は分けておくべきです。

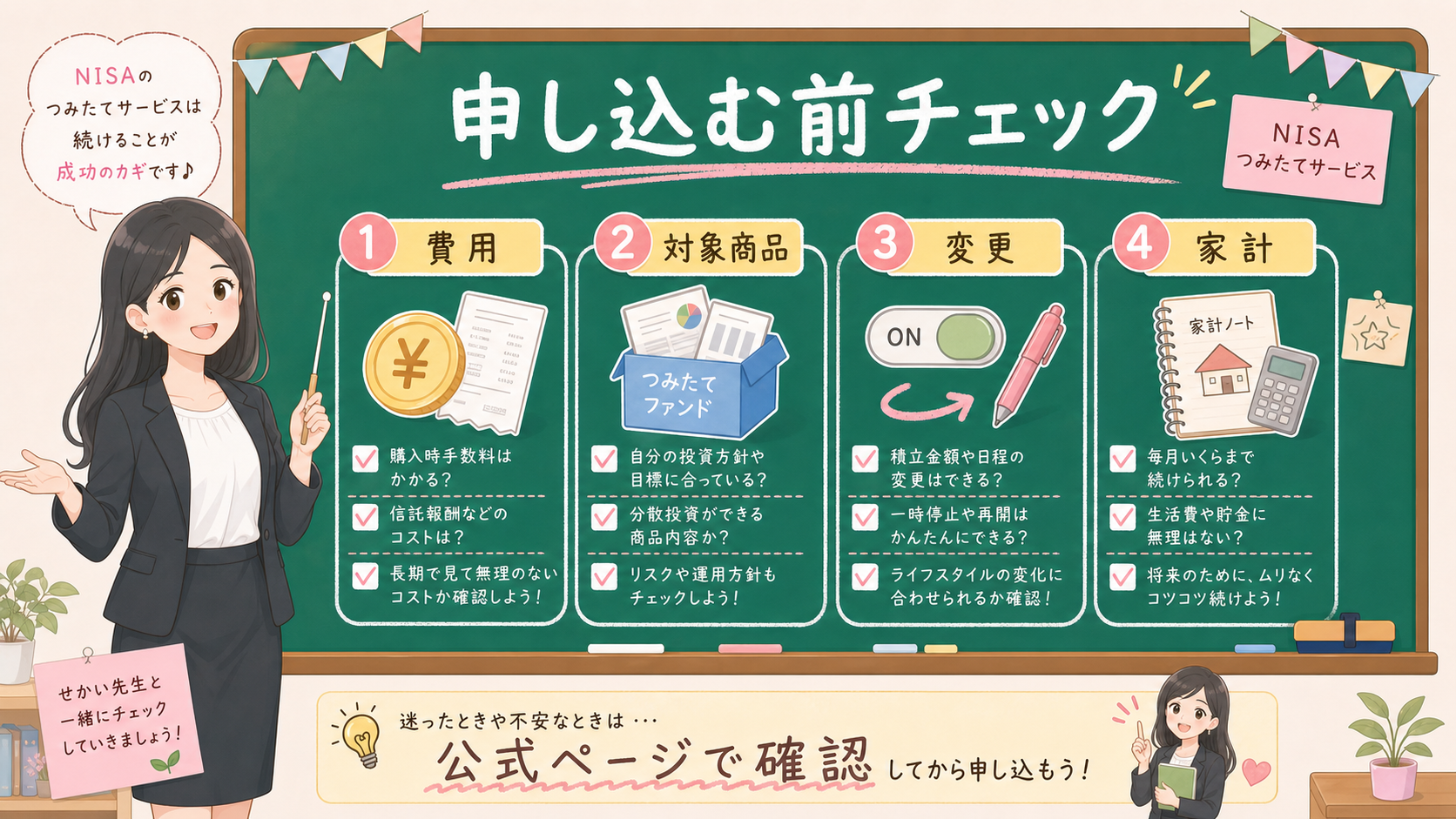

6. 利用前に見るチェックリスト

実際に金融機関から定期売却サービスの案内が出たら、見る順番を決めておくと迷いにくくなります。

最初に見るのは、手数料の有無だけではありません。サービスの対象、操作、売却方法、変更、停止、出金までの流れを並べます。

| チェック項目 | 公式ページで見ること | 読み飛ばすと起きやすいこと |

|---|---|---|

| 費用 | 手数料の金額、料率、発生タイミング | 受取額だけ見て実質的な負担を見落とす |

| 対象商品 | どの商品で使えるか、対象外商品は何か | 持っている商品で使えると思い込む |

| 売却方法 | 金額、口数、割合、期間などの選択肢 | 下落時の口数や受取額の揺れを理解しない |

| 頻度 | 毎月、隔月、年数回、指定日 | 生活費の支払日とずれる |

| 最低金額 | 最低売却額、最低残高 | 少額取り崩しに使えない |

| 変更・停止 | 何日前まで変更できるか、停止方法 | 相場や家計の変化に合わせられない |

| 出金 | 売却から入金までの日数 | 生活費の支払いに間に合わない |

| 税金と枠 | NISA内、課税口座、売却後の枠再利用 | 非課税と値動きを混同する |

この表で特に大事なのは、「対象商品」と「変更・停止」です。

サービス名が同じでも、対象商品が限られることがあります。毎月売却できる商品と、そうでない商品が分かれるかもしれません。途中で売却額を変えたい時に、いつまで変更できるのかも重要です。

また、売却から入金までの日数も見ます。投資信託は、売却注文を出したその日に現金が使えるとは限りません。約定日、受渡日、出金日があり、商品や金融機関によって違います。生活費の支払いに使うなら、ここを先に確認します。

7. いまやること、まだ待つこと

2026年5月22日時点で、読者が今できることは、制度資料で範囲を分けることです。

金融庁資料で、定期売却サービスに限る通常必要な手数料の話だと確認する。財務省大綱で、定期的かつ継続的な譲渡等の契約に基づく手数料の制度文言を確認する。金融庁NISAページで、NISAの非課税、売却後の枠再利用、売却しても損益が消えるわけではないことを確認する。

まだ待つべきことは、金融機関ごとの条件です。

手数料率、手数料の上限、対象商品、最低売却額、売却頻度、変更期限、サービス停止時の扱い、出金日、スマホ画面での操作方法。こうしたものは、各金融機関の公式案内が出てから確認します。

| 今やること | まだ決めないこと |

|---|---|

| 定期売却サービスに限る話として読む | NISAの売却すべてに同じ手数料がかかると読む |

| 制度資料と金融機関公式を分ける | 具体的な手数料水準を想像で決める |

| 取り崩し時の家計表を作る | サービス名だけで老後資金計画を組む |

| 売却方法、頻度、下落時の動きを学ぶ | 毎月定額なら安心と決める |

| 使う前の確認リストを作る | 出金日や停止条件を見ずに申し込む |

ここで急がないことが大事です。定期売却サービスは、制度として整えば便利な出口になり得ます。しかし、出口が便利になるほど、入口で買った商品、保有中の費用、取り崩す家計、相場下落時の対応を一緒に見る必要があります。

この記事での事実・確認ポイント・変わりうる点

| 区分 | 本文での扱い |

|---|---|

| 事実 | 金融庁資料で、現状のつみたて投資枠における売買手数料はゼロとされ、定期売却サービスに限り、サービスに通常必要と認められる手数料徴収を可能とする方向が示されていること。財務省大綱で、定期的かつ継続的な方法による譲渡等に関する契約に基づく通常必要な手数料について制度文言が示されていること。 |

| 確認ポイント | 手数料、対象商品、売却方法、頻度、下落時、現金クッション、変更・停止、出金日を確認する。制度資料と金融機関ごとの条件を分ける。 |

| 変わりうる点 | 各金融機関の具体的な手数料水準、対象商品、開始時期、売却頻度、読者ごとの適正な取り崩し額、将来の相場環境。 |

最後に

「NISAの定期売却サービスに手数料」という見出しは、不安を呼びやすいです。けれど、まず見るべきなのは、その手数料が何の話かです。

2026年時点で確認できるのは、つみたて投資枠の定期売却サービスに限る手数料要件の見直し方向です。NISAの売却が全部同じ扱いになる、と短く読まない。各金融機関の具体的な条件まで、制度資料だけで決めない。

そのうえで、定期売却サービスを使うかどうかは、手数料だけでは決めません。金額、口数、頻度、下落時、現金クッション、対象商品、変更・停止を見ます。

出口のサービスが整うほど、投資は始める時だけでなく、使う時の設計が大事になります。だからこの記事の結論は一つです。定期売却サービスの見出しを見たら、まず「全売却の話ではない」と分ける。そして、実際に使う前に、金融機関の公式条件と自分の家計表を同じ画面で確認する。