「つみたて投資枠で債券型が増えるらしい」と聞くと、いま積み立てている商品を変えたほうがよいのか気になります。けれど、2026年5月22日時点で確認できるのは、主に対象商品要件の見直しです。商品名、金融機関の取扱、自分に合うかどうかは、まだ別の箱に置いて読む必要があります。

先に結論

2027年以降のNISA関連の見直しで、つみたて投資枠の対象商品が広がる方向は、金融庁と財務省の資料で確認できます。ただし、ここで今日の積立設定を急いで変える話にはしません。

この記事で押さえる結論は4つです。

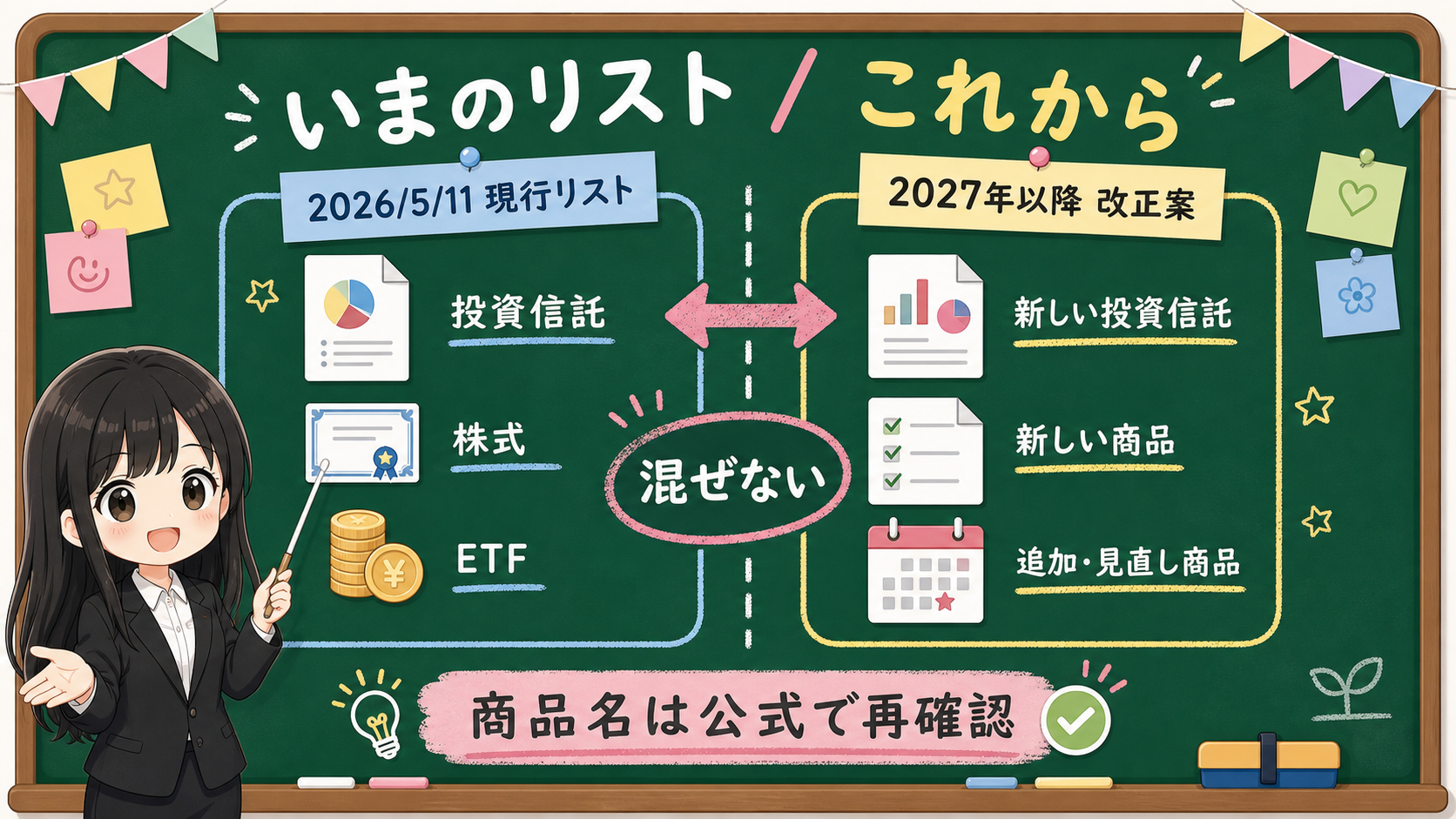

- 2026年時点の現行リストと、2027年以降の改正案を混ぜない。

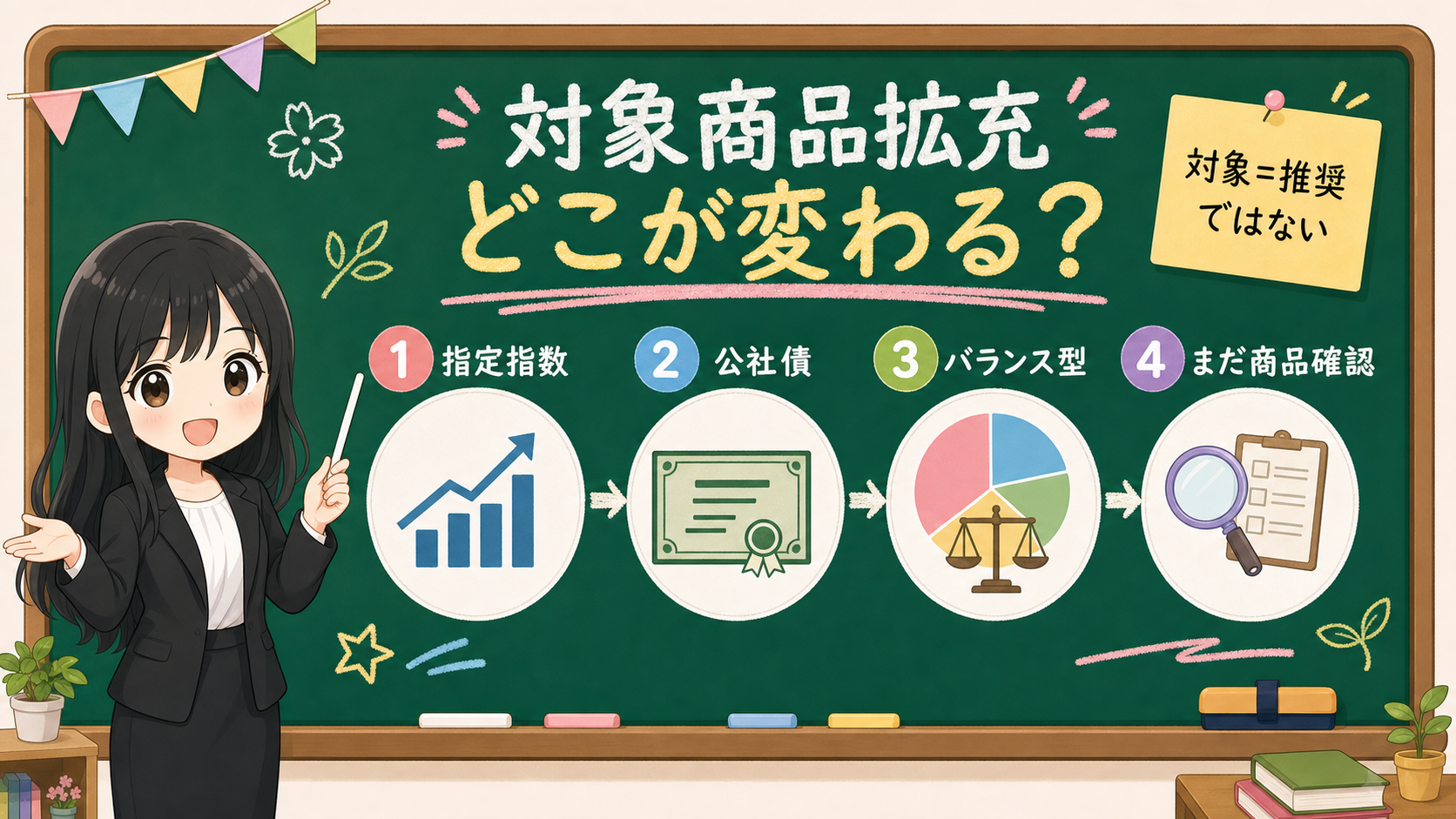

- 対象商品の拡充は、制度上の入口が広がる話であり、商品価値の判定ではない。

- 債券中心やバランス型でも、価格変動リスク、金利、為替リスク、費用は残る。

- 実際の商品名、取扱金融機関、自分の家計との相性は、制度開始後の公式リストと目論見書で再確認する。

ここを分けないと、「債券が入るなら落ち着いた商品だろう」「対象商品なら選んでよい商品だろう」「新しい指数なら今から乗り換えるべきだろう」という短い判断になりがちです。NISAは非課税の制度です。中で買う商品そのものの値動きや費用を消す仕組みではありません。

保存用:対象商品拡充を見た時の順番

- まず現行の公式リストを確認する。2026年5月時点では金融庁ページに、つみたて投資枠対象商品リストが掲載されています。

- 次に改正案を見る。指定指数の追加と、公社債を含む投資信託の要件見直しを分けます。

- 商品名を探す前に、制度上の対象と自分に合うことを分けます。

- 債券やバランス型という名前だけで判断せず、値動き、金利、為替、費用、投資対象を確認します。

- 金融機関ごとの取扱、積立可否、サービス条件は、各社公式の案内が出てから確認します。

1. いまのリストと、これからの改正案を混ぜない

最初に固定したいのは、「今見ている表は何の表か」です。

金融庁の「つみたて投資枠対象商品」ページでは、2026年5月11日現在の届出一覧が、運用会社別と対象資産別で掲載されています。同じページには、成長投資枠で投資可能な投資信託の一覧は資産運用業協会のページで確認する旨も案内されています。

つまり、2026年5月時点で商品を確認するなら、まず現行リストへ戻ります。つみたて投資枠は金融庁、成長投資枠の投資信託は資産運用業協会、実際の取扱は金融機関。ここを分けるだけで、かなりの誤読を減らせます。

一方で、金融庁のAccess FSA第270号と令和8年度税制改正資料では、2027年以降の見直しとして、つみたて投資枠の対象商品の拡充が説明されています。ここで出てくるのは、現時点の購入画面ではなく、制度要件の見直しです。

| いま見ているもの | 何が分かるか | まだ分からないこと |

|---|---|---|

| 金融庁の現行リスト | 2026年5月11日時点のつみたて投資枠対象商品 | 2027年以降に追加される具体的な商品名 |

| 資産運用業協会の成長投資枠ページ | 成長投資枠の投資信託等の確認先 | つみたて投資枠で積み立てられるか |

| 金融庁・財務省の改正資料 | 対象商品要件の見直し方向 | 各金融機関の取扱、商品ごとの費用、買付条件 |

| 証券会社や銀行の商品画面 | その金融機関での取扱や購入条件 | 制度全体の対象商品や今後の見直し全体 |

ニュースの見出しは、ここを一つにまとめがちです。「債券型が増える」という言い方だけ見ると、もう購入できる商品が増えたようにも読めます。ですが、制度要件、商品組成、届出、金融機関の取扱、自分の口座で買えることは、それぞれ別の段階です。

この段階を分けずに読むと、読者は商品名探しへ急ぎます。けれど、このテーマで先にやるべきなのは商品名探しではありません。いま見ている情報が「現行リスト」なのか「改正案」なのかを区別することです。

2. 何が拡充されるのか

金融庁のAccess FSA第270号では、つみたて投資枠の対象商品の拡充として、2つの柱が説明されています。

1つ目は、インデックス型の投資信託に関する指定指数の追加です。資料では、指定指数に読売株価指数(読売333)とJPXプライム150指数を追加することが示されたと説明されています。これにより、これらの株価指数に連動する投資信託を、つみたて投資枠の対象商品として組成することが可能になる、とされています。

2つ目は、指定指数に連動しない投資信託の要件見直しです。現在は、対象となるにはポートフォリオに占める株式の割合が50%超であることが必要とされています。大綱では、この要件が見直され、株式と公社債を合わせて50%超を占める投資信託についても、つみたて投資枠の対象商品とすることが示されています。

金融庁の税制改正資料でも、債券中心または複数の資産を組み込んだバランス型投資信託の選択肢の充実を図るもの、と説明されています。

| 改正案で見る項目 | 読み方 | 読み間違えやすいこと |

|---|---|---|

| 読売株価指数(読売333) | 指定指数の追加 | 新しい指数だから急いで乗り換えると読むこと |

| JPXプライム150指数 | 指定指数の追加 | 指数名だけで商品性を判断すること |

| 公社債を含む要件見直し | 株式と公社債を合わせて50%超という方向 | 債券が入れば値動きが小さいと決めること |

| バランス型の選択肢 | 複数資産を組み込む商品が増える可能性 | 自分の家計に自動で合うと読むこと |

ここで大事なのは、「制度上の対象に入り得る」と「自分に合う」が同じではないことです。

対象商品に入るには、制度上の要件があります。商品を選ぶには、投資対象、費用、分配方針、運用方針、値動きの理由、使う時期、家計の余力を見ます。この2つは近いようで違います。

たとえば、債券中心の商品でも、金利が上がる局面では債券価格が下がることがあります。海外債券を含む商品なら、為替の影響も受けます。バランス型でも、株式、債券、REIT、為替、地域配分によって動き方は変わります。

制度が広がることは、選択肢が増えることです。判断が省略できることではありません。

3. 債券・バランス型で必ず見る4つ

債券中心やバランス型という言葉は、株式100%の商品より穏やかな印象を持たれやすいです。ですが、印象だけで判断すると、下落した時に「思っていたものと違う」となります。

最低限、見る場所は4つあります。

1つ目は値動きです。債券は満期まで持つ単体の債券と、投資信託の中で売買される債券では見え方が違います。債券を組み込んだ投資信託の基準価額は毎営業日動きます。NISAの中で保有していても、元本割れの可能性はあります。

2つ目は金利です。一般に、金利が上がると既存債券の価格は下がりやすくなります。もちろん、商品ごとの残存期間、組入債券、通貨、信用力で影響は違います。だからこそ「債券」とだけ見ず、目論見書でどんな債券を持つのかを確認します。

3つ目は為替です。外国債券や外国資産を含む投資信託では、円と外貨の動きが基準価額に影響します。為替ヘッジありの商品でも、費用やヘッジしきれない部分を確認します。

4つ目は費用です。長く積み立てる商品では、信託報酬やその他費用が効いてきます。費用が低ければそれだけで十分、という話ではありませんが、同じような投資対象なら、費用差は長期の結果に影響します。

| 見ること | 具体的に見る場所 | 短く決めつけない理由 |

|---|---|---|

| 値動き | 基準価額、過去の下落局面、投資対象 | 債券を含んでも評価額は動く |

| 金利 | 債券の種類、残存期間、金利感応度の説明 | 金利上昇時に下がる商品もある |

| 為替 | 投資地域、通貨、為替ヘッジの有無 | 円で見た評価額が変わる |

| 費用 | 信託報酬、実質コスト、購入・売却時の条件 | 長く持つほど差が積み上がる |

| 配分 | 株式、債券、REIT、現金等の比率 | バランス型でも中身は商品ごとに違う |

この確認をすると、商品名の印象だけでは読めない部分が出てきます。たとえば「バランス」と書いてあっても、株式比率が高い商品もあります。債券比率が高くても、外国債券中心なら為替の影響が大きいことがあります。

入門者に必要なのは、難しい用語を全部暗記することではありません。目論見書で「この商品は何で動くのか」を見ることです。

4. 対象商品になったら買ってよい、ではない

対象商品の拡充で一番起きやすい誤解は、制度上の対象を商品価値の判定として読むことです。

金融庁の対象商品ページや資産運用業協会のページは、確認先として重要です。ただし、リストに載っていることは、あなたの家計、使う時期、下落時の耐え方、投資経験、商品理解に合うことまでは示しません。

さらに、対象商品に入り得ることと、あなたが使っている金融機関で取り扱うことも違います。つみたて設定できるか、毎月いくらから買えるか、ボーナス設定があるか、売却時の条件、ポイント付与の扱い、定期売却サービスの対象になるかは、各金融機関の公式案内で確認します。

商品名を見る前の確認ルート

- 金融庁ページで、つみたて投資枠の現行対象商品リストと更新日を見る。

- 改正案は、金融庁Access FSAと財務省大綱で、指定指数追加と公社債要件見直しに分けて読む。

- 実際の商品追加後は、商品名、運用会社、投資対象、ベンチマーク、費用を確認する。

- 金融機関の商品ページで、自分の口座で積立できるかを確認する。

- 家計側で、近く使うお金を入れていないか、下落時にも続けられるかを確認する。

ここで、ベンチマークという言葉も大事になります。読売株価指数やJPXプライム150指数のように、指定指数が追加されると、その指数に連動する商品が組成される可能性が出ます。しかし、指数名を知ることと、その指数に連動する商品を自分が選ぶべきかは違います。

指数の中身、銘柄数、入替ルール、値動きの特徴、既存の商品との違い、費用、流動性を確認します。名前の新しさだけで判断しないことが大事です。

5. いまやること、まだ待つこと

このテーマでは、「今できる確認」と「今はまだ決めないこと」を分けるのが一番実用的です。

今できるのは、公式資料で何が変わる話なのかを確認することです。金融庁の現行リストを見て、2026年時点の対象商品を確認する。Access FSAと税制改正資料で、対象商品の拡充がどの部分の見直しかを読む。財務省大綱で、制度文言としてどの要件が変わる方向かを見る。

まだ決めないのは、具体的な商品名です。どの商品が追加されるか、いつ追加されるか、どの金融機関が扱うか、その商品が自分に合うかは、今の段階で一つに断定しません。

| 今やること | まだ待つこと |

|---|---|

| 現行リストと改正案を分ける | 2027年以降の商品名を先回りで決める |

| 指定指数追加と公社債要件見直しを確認する | 新指数の商品へ乗り換える前提で考える |

| 債券・バランス型の値動きの理由を知る | 債券が入るだけで値下がりしにくいと決める |

| 目論見書で見る項目を決める | リスト掲載だけで商品を選ぶ |

| 家計と使う時期を先に固定する | 制度変更だけで積立額を増やす |

投資記事は、結論を急ぐほど読まれやすくなります。けれど、金融YMYLでそれをやると、読者の判断を雑にします。特にNISAの対象商品拡充は、制度の入口、商品設計、取扱、家計判断が重なるテーマです。だからこそ、順番を崩さない記事にする価値があります。

この記事での事実・確認ポイント・変わりうる点

| 区分 | 本文での扱い |

|---|---|

| 事実 | 2026年5月11日時点で、金融庁のつみたて投資枠対象商品ページに現行リストが掲載されていること。金融庁・財務省資料で、読売株価指数、JPXプライム150指数の追加、公社債を含む投資信託要件見直しが示されていること。 |

| 確認ポイント | 対象商品拡充は、現行リスト、改正案、商品名、金融機関取扱、目論見書、家計を分けて確認する。リスト掲載を商品価値の判定として扱わない。 |

| 変わりうる点 | 具体的にどの商品がいつ追加されるか、どの金融機関が扱うか、債券中心やバランス型が各読者に合うか、制度開始後の細則やサービス条件。 |

最後に

「つみたて投資枠に債券型が増えるかもしれない」という話は、入門者にとって大事なニュースです。株式100%の商品に不安がある人にとって、選択肢が増えること自体は意味があります。

ただし、選択肢が増えることと、判断が簡単になることは違います。

2026年時点でやることは、現行リストと改正案を分けること。債券やバランス型という名前だけで安心せず、値動き、金利、為替、費用を確認すること。実際の商品名は、公式リストと目論見書が出てから見ることです。

NISAは商品を良く見せる制度ではありません。利益にかかる税金の扱いを変える制度です。だから、対象商品が広がる時ほど、商品名ではなく確認順に戻る。この記事の結論はそこです。