先に結論

新NISAを始める前に決める順番は、商品名ではなく次の4つです。

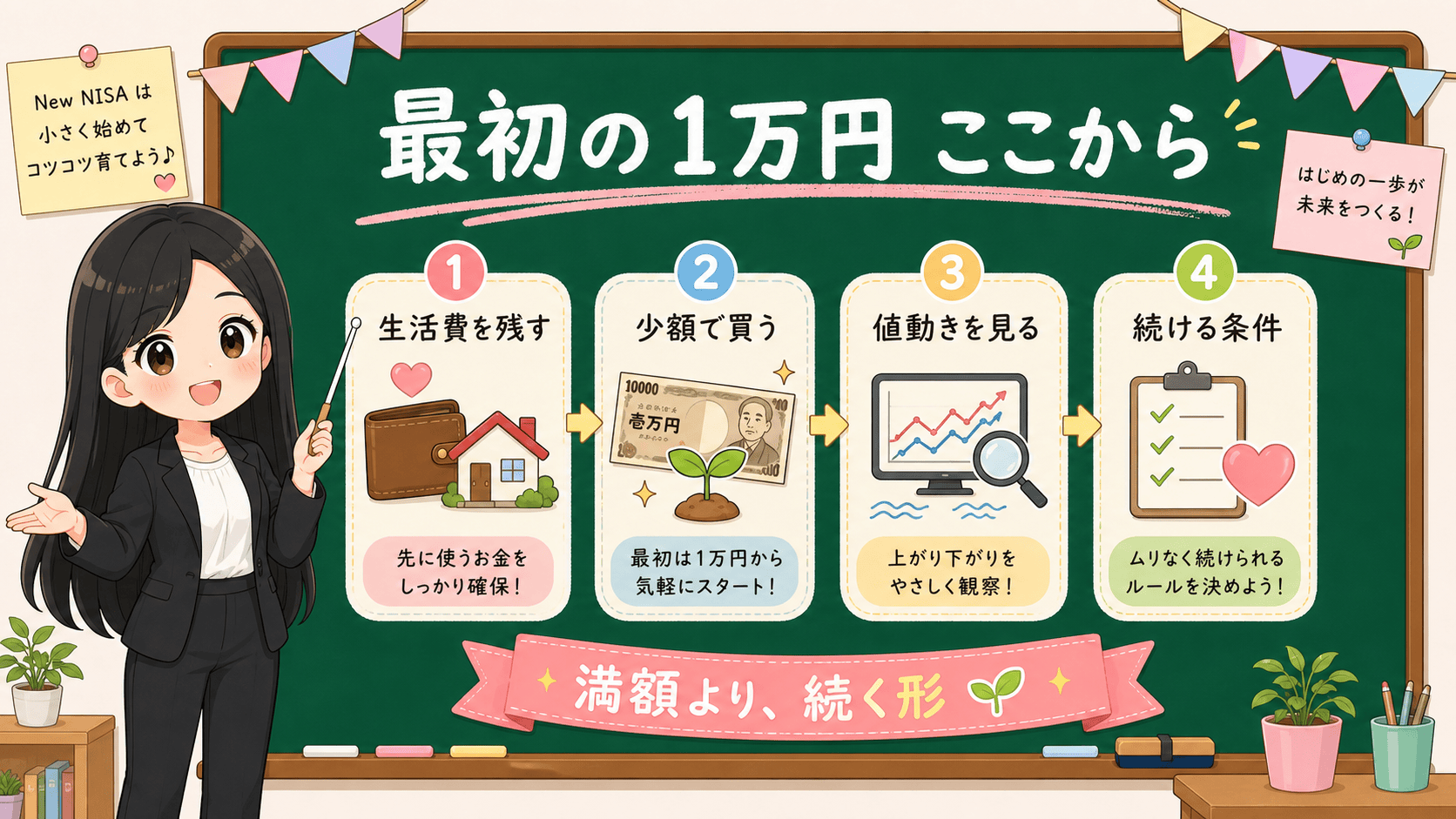

最初の1万円は「大きく増やすための勝負金」ではなく、制度、家計、リスク、手続を確認するための小さな開始額として扱います。

商品選びより先に家計を分ける

最初に見るのは、買う商品ではなく生活防衛資金です。数か月以内に使う予定のあるお金、家賃、税金、教育費、引っ越し費用、医療費、車検などは、値動きのある資産へ回さない前提にします。

生活防衛資金が不足している場合は、NISAの設定よりも現金余力の確保を優先します。投資額を小さくしても、途中で取り崩さず続けられる金額にすることが重要です。

月額で投資額を決める

最初の1万円を一度だけ入れるより、毎月いくらまでなら家計に無理がないかを決めます。月1,000円、3,000円、5,000円でも、仕組みを理解しながら続けられるなら十分です。

生活費を削りすぎる金額や、クレジットカード支払いに不安が出る金額は避けます。投資は続ける前提で設計しますが、続けること自体が目的になってはいけません。

つみたて投資枠から確認する

初心者は、まずつみたて投資枠の対象商品や条件を公式情報で確認します。つみたて投資枠は一定の条件を満たす長期・積立・分散投資向けの商品が対象ですが、対象商品であっても価格変動リスクはあります。

成長投資枠を使う場合も、個別株やテーマ型商品を急いで選ぶ必要はありません。投資対象、手数料、値動き、売却時の扱いを理解できる商品から検討します。

向いていない条件

- 生活費や近い将来使うお金を投資に回そうとしている。

- 元本が減らない前提で考えている。

- SNSや広告だけを見て商品を選ぼうとしている。

- 手数料、税金、リスクを確認する時間を取れない。

公式情報で確認すること

- NISA制度の概要、つみたて投資枠、成長投資枠

- NISA口座の手続

- NISAに関する税務情報

- 金融機関ごとの手数料、対象商品、注意事項