「生命保険料控除が6万円に」というニュースを見ると、子どもがいる家庭ほど、いま入っている保険を増やした方がいいのかと迷いやすくなりますよね。でも、最初に見るのは保険商品ではありません。生命保険料控除は、保険を増やすための制度ではなく、すでに払った保険料を所得控除として確認する制度です。

- 今回の見直しは「子どもがいる人」ではなく「23歳未満の扶養親族」で見ること

- 中心になるのは新生命保険料に係る一般生命保険料控除という一つの欄であること

- 令和7年度大綱の見直しと令和8年度大綱の延長を別の話として分けること

- 控除証明書と年末調整・確定申告でどの欄を見るかという順番

まず、結論からいきます。

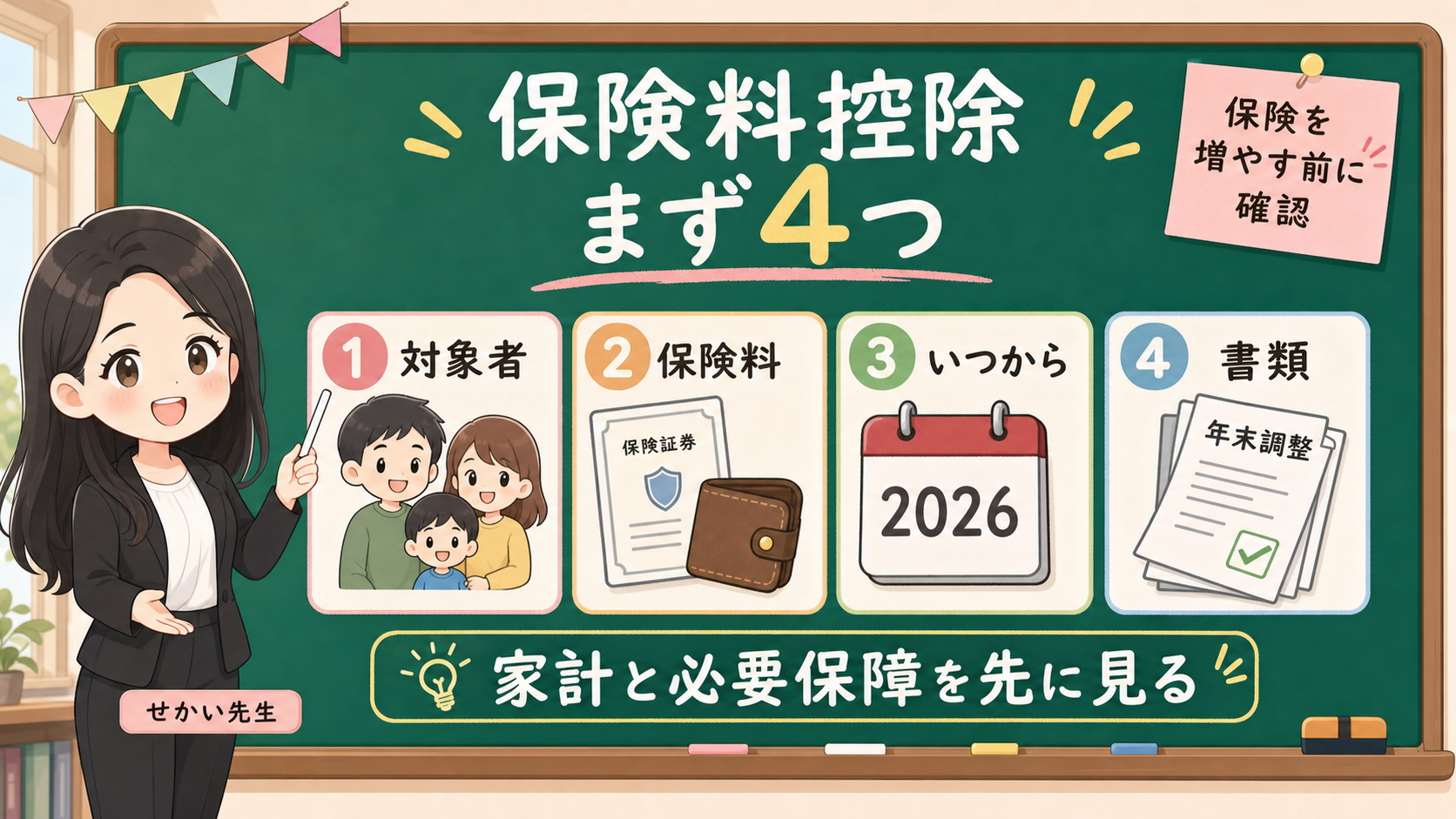

生命保険料控除の拡充は、子育て世帯にとって確認する価値のあるニュースです。でも、最初に見るのは保険商品ではありません。見る順番は、対象者、対象保険料、年分、書類、家計メモの5つでいいです。

枠が増えるなら、子どもがいるうちは保険を増やした方がいいんじゃないですか?

そこが一番の分かれ道です。生命保険は投資枠ではありません。控除が増えることと、その家庭に追加の保障が必要なことは別の話。まずは「控除は確認する、加入は別で考える」の順で見ていきましょう。

この記事では、制度の数字を「保険を増やす合図」として読むのではなく、いま挙げた5つの箱に分けて見ていきます。

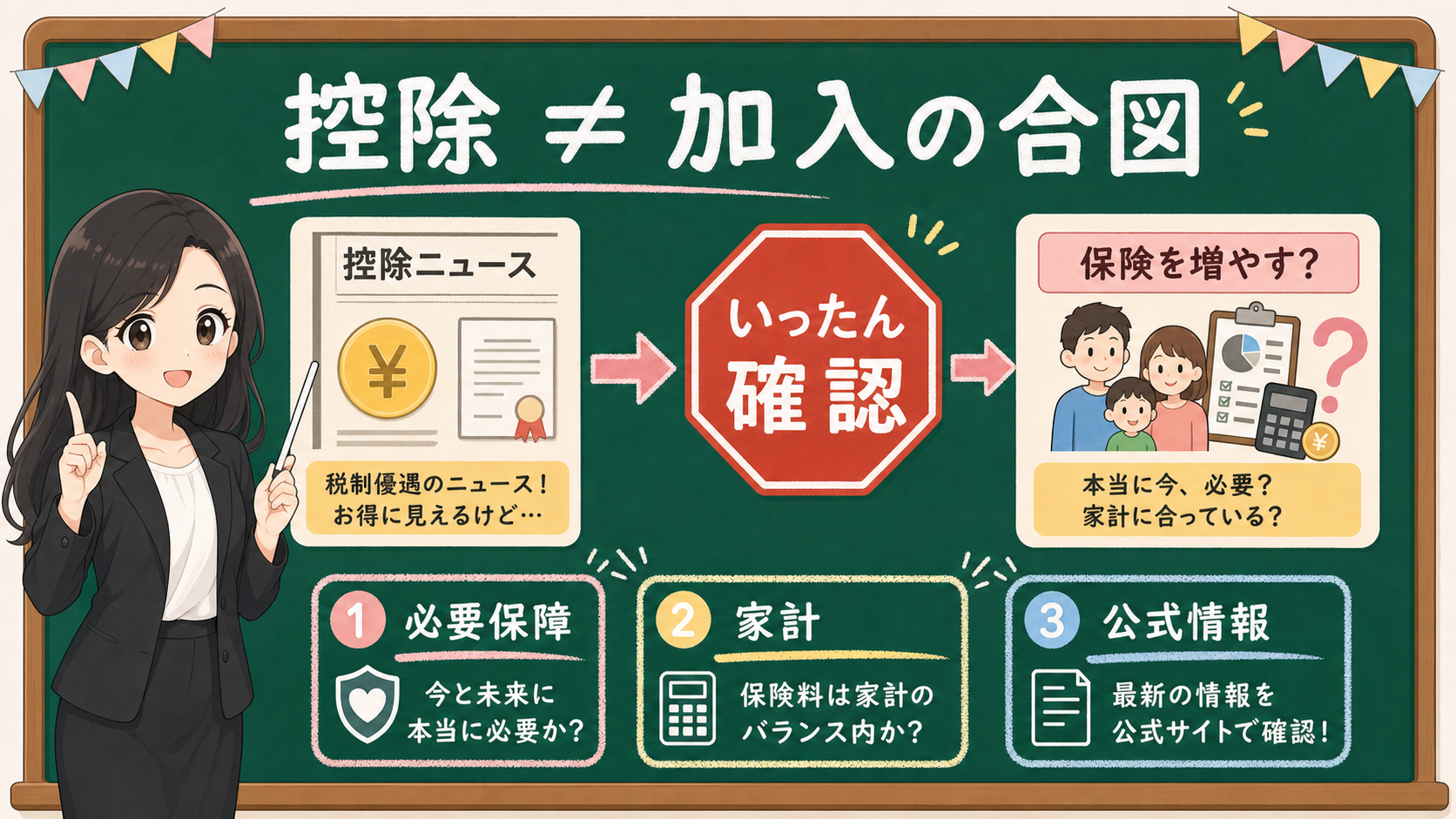

まず「控除が増える話」と「保険を増やす話」を分ける

いちばん大事なのは、控除の話と加入判断を切り離すことです。

控除額の上限が見直されると聞くと、つい「枠を使い切った方がいいのでは」と考えたくなります。NISAやiDeCoでも、枠があると埋めた方が正解に見えますよね。

でも、生命保険は投資枠ではありません。

生命保険の中心は、万一のときに家計が崩れないようにする保障です。必要な保障額は、子どもの人数、教育費、住宅ローン、配偶者の収入、貯蓄、勤務先制度、公的保障で変わります。税制上の控除があることと、その家庭に追加の保障が必要であることは別の話です。

だから、この記事で使う合言葉はこれでいいです。

控除は確認する。加入は別で考える。

控除が増えるかもしれないから保険を増やすのではありません。すでに必要な保障があり、保険料を払っている場合に、申告書や控除証明書でどう見るかを整理する。順番を逆にしないようにしましょう。

対象者は「子どもがいる人」ではなく「23歳未満の扶養親族」で見る

今回の話でまず分けたいのが、対象者の箱です。

財務省の令和7年度税制改正大綱では、年齢23歳未満の扶養親族を有する場合について、令和8年分の所得税における新生命保険料に係る一般生命保険料控除の計算見直しが示されています。

ここで大事なのは、「子どもがいる人」ではなく「23歳未満の扶養親族」という言葉で見ることです。

同じ子育て世帯でも、子どもの年齢、扶養関係、所得の状況、年末調整や確定申告での扱いによって、確認する箱は変わります。記事やSNSの短い見出しでは「子育て世帯」とまとめられやすいですが、実際には年齢と扶養親族の状況を外せません。

ここを曖昧にすると、「うちには子どもがいるから対象」と早合点しやすくなりますよね。

この記事では、対象になるかどうかを断定しません。年末調整や確定申告で判断する前提として、まず家族構成と扶養親族の状況を手元で見るところまでに留めます。

対象保険料は「生命保険料控除ぜんぶ」ではなく、欄を分ける

次に見るのは、対象保険料の箱です。

名前だけを見ると、生命保険に関する保険料が全部同じように扱われると思いやすいです。でも国税庁の説明では、生命保険料控除には一般生命保険料、介護医療保険料、個人年金保険料などの区分があり、新契約と旧契約でも計算が分かれます。

今回の見直しで中心になるのは、新生命保険料に係る一般生命保険料控除です。

ここを、介護医療保険料控除や個人年金保険料控除と混ぜません。さらに、旧契約と新契約も混ぜません。控除証明書を見たときに、どの欄に入る保険料なのかを分けます。

言い換えると、「生命保険料控除が増える」と大きく受け取るのではなく、「どの欄の、どの契約区分の話か」を小さく見るということですね。

控除証明書は、いきなり金額だけを追わなくて大丈夫です。まず一般、介護医療、個人年金のどれか、次に新契約か旧契約か。このラベルを先に見るだけで、かなり落ち着いて読めます。

「令和8年分の見直し」と「適用期限の延長」を混ぜない

3つ目は、年分の箱です。

税制ニュースで混乱しやすいのは、「いつの話か」が途中で混ざることです。令和7年度大綱で示された見直し、令和8年度大綱で示された延長、年末調整で実際に見る年分、住民税側の適用年度。これが一文で流れてくると、だいたい混乱しますよね。

この記事では、所得税の確認を中心にします。

令和7年度税制改正大綱では、令和8年分の所得税における見直しとして読みます。令和8年度税制改正大綱では、その特例の適用期限を1年延長する旨が示されています。ここまでは、財務省の大綱で確かめられます。

ただし、公開前には法律、政令、省令、国税庁の案内更新まで見直します。特に住民税側の扱いは、所得税の話のついでに断定しません。必要なら別記事に分けます。

読者向けには、こう言えば十分です。

何年分の所得税で見る話かを、年末調整前に確認する。

制度の細かい年表を覚える必要はありません。必要なのは、手元の控除証明書、勤務先の年末調整書類、確定申告画面が、どの年分を扱っているかを間違えないことです。

年末調整と確定申告では、証明書を3つの箱に分ける

4つ目は、書類の箱です。

生命保険料控除を受けるには、申告書への記入や控除証明書等の添付・提示が必要になります。会社員なら年末調整、自営業や年末調整で反映できなかった人なら確定申告で見ることが多いです。

ここで見る資料は、保険会社から届く控除証明書です。

最初に、一般生命保険料、介護医療保険料、個人年金保険料のどれかを見ます。次に、新契約か旧契約かを見ます。最後に、申告書や入力画面で、その欄に正しく反映されているかを見ます。

このとき、保険料の合計だけを見ないのがポイントです。合計額だけを見ると、どの欄の控除なのかがぼやけます。一般なのか、介護医療なのか、個人年金なのか。新契約なのか旧契約なのか。ここが分からないまま「控除が増える」と受け取ると、年末調整の画面で迷います。

保存用:控除証明書を見る順番

| 順番 | 見るもの | ここで止める誤読 |

|---|---|---|

| 1 | 23歳未満の扶養親族 | 子どもがいれば全員対象 |

| 2 | 一般生命保険料か | 生命保険料控除全部が増える |

| 3 | 新契約か旧契約か | どの契約も同じ計算 |

| 4 | 令和何年分か | ずっと同じ扱い |

この表を1枚メモしておくだけで、記事やSNSの大きな見出しに振り回されにくくなりますよ。

会社員・自営業・共働きで見る場所は少し違う

同じ子育て世帯でも、書類を見るタイミングは家庭によって違います。

会社員は、勤務先の年末調整で生命保険料控除を入力または記入することが多いです。勤務先から配られる申告書、オンライン年末調整の入力画面、保険会社から届く控除証明書を突き合わせます。勤務先の画面が自動で全部を判断してくれると思い込まず、証明書の区分と入力欄が対応しているかを見ましょう。

自営業やフリーランスは、確定申告で見ることが多いです。e-Taxや会計ソフトの画面で、一般生命保険料、介護医療保険料、個人年金保険料の欄が分かれているはずなので、証明書のラベルを見ながら入力します。ここでも、保険料の合計額だけを一つの数字として扱いません。

共働きは、誰が保険料を支払っているのか、誰の控除として申告するのかも見ます。扶養親族の判定や所得の状況も絡むため、迷ったら勤務先、税務署、税理士へ相談しましょう。記事の一般論だけで自宅の申告を確定しません。

同じニュースでも、実際の作業は人によって変わります。だから記事の目的は、答えを一つに決めることではありません。自分がどの書類を見ればいいか、どこで立ち止まるべきかを分かるようにすることです。

保存用:読者別に見る場所

| 読者 | まず見る場所 | 注意すること |

|---|---|---|

| 会社員 | 年末調整の申告書/入力画面 | 証明書の区分と入力欄を合わせる |

| 自営業 | 確定申告/e-Tax/会計ソフト | 合計額だけでなく3区分を見る |

| 共働き | 支払者、扶養親族、勤務先手続き | どちらの申告で扱うかを確認する |

| 迷う人 | 税務署、税理士、勤務先担当 | SNSの短文だけで判断しない |

「控除額が増える」と「手取りが同じだけ増える」は違う

もう一つ、誤読しやすい点があります。

生命保険料控除は所得控除です。つまり、支払った保険料や控除上限額が、そのまま同額の税金として戻る制度ではありません。課税所得を計算する過程で差し引くもので、実際の税負担への影響は、所得、他の控除、税率、年末調整や確定申告の状況で変わります。

ここを間違えると、「控除額が2万円増えるなら、手取りも2万円増える」といった受け取り方になります。これは危ない読み方です。

この記事では、税額の個別試算をしません。代わりに、見る順番を固定します。対象者か。対象保険料か。どの年分か。証明書はどう書かれているか。この4つが分かってから、必要なら税務署や税理士、勤務先の年末調整担当へ相談します。

税金の記事で大事なのは、数字を大きく見せることではありません。自分の手続きで、何を見ればいいかを間違えないことですね。

💰 最後に、保険を増やす前の家計メモに戻る

ここまで見てきた通り、生命保険料控除の拡充は、子育て世帯にとって無関係なニュースではありません。

ただし、関係があるとしても、それは「保険を増やそう」という意味ではありません。関係があるのは、年末調整や確定申告で、対象者、対象保険料、年分、書類を分けて見るという意味です。

控除が増えるなら、この機会に保険料も上げておいた方がいいのかな……と思っていました。

その判断は、控除額ではなく家計メモで決めましょう。次の項目が埋まらないうちは、控除額だけで保険料を増やさないでくださいね。

- 教育費はいくら必要か

- 生活費の何か月分を現金で持つか

- 住宅ローンがあるか

- 万一のとき、公的保障や勤務先制度でどこまで支えられるか

- 配偶者や家族の収入はどうなるか

- すでに入っている保険の保障額は過不足ないか

このメモを見ないまま、控除額だけで保険料を増やしません。近く使うお金や家族の支出は、毎月の家計レビューで先に分けておくと、制度ニュースを読んだときに慌てにくくなります。

まとめ:控除は「家計判断の入口」ではなく「申告時の確認項目」

生命保険料控除の拡充は、子育て世帯にとって確認する価値のあるニュースです。でも、最初に見るのは保険商品ではありません。

- 見る順番は対象者、対象保険料、年分、書類、家計メモの5つ

- 対象者は「子どもがいる人」ではなく23歳未満の扶養親族で見る

- 中心は新生命保険料に係る一般生命保険料控除。令和何年分の所得税かを間違えない

- 控除証明書と年末調整・確定申告で、どの欄かを見る

- 最後に、保障額と家計余力を別のメモで確認する

控除は、家計判断の入口ではなく、申告時に確認する項目です。だから、この記事の実用的な結論はこうなります。

保険を増やす前に、控除証明書を3つの欄に分ける。加入判断は家計メモに戻してから考える。

子どもの教育費を投資制度と分けたい人は、こどもNISAと教育費の記事も合わせて読むと、税制ニュースと教育費準備を混ぜずに整理しやすくなりますよ。

事実・確認ポイント・変わりうる点

| 区分 | 本文での扱い |

|---|---|

| 確認した事実 | 生命保険料控除は所得控除であり、契約時期や保険料区分によって計算が分かれます。財務省大綱では、23歳未満の扶養親族を有する場合の新生命保険料に係る一般生命保険料控除の見直しが示されています。国税庁タックスアンサー1140では、生命保険料控除の対象、控除証明書、申告手続きなどが案内されています。 |

| 確認ポイント | 年末調整前に、家族構成、控除証明書、一般/介護医療/個人年金、新契約/旧契約を分けます。控除目的で保険料を増やすのではなく、必要保障額と家計余力を別で見ます。不明点は、勤務先の年末調整担当、税務署、税理士、保険契約の窓口で確認します。 |

| 今後変わりうる点 | 今後、国税庁の年末調整資料や申告書案内が更新されると、検索需要は「年末調整」「23歳未満」「生命保険料控除」「令和8年分」に寄る可能性があります。子育て世帯向けには、税制ニュースから保険商品へ誘導する記事より、控除証明書の読み方に戻す記事の方が信頼を取りやすいと考えます。 |