SNSで投資広告を見た時、いちばん危ないのは「投資に詳しくないこと」だけではありません。むしろ危ないのは、広告、相手、登録番号、送金先、自分の不安が、ひとつの画面の中で混ざってしまうことです。

たとえば、スマホの中にこんな言葉が並びます。

「有名な人もやっている」

「金融庁の許可を受けている」

「今だけ少額から参加できる」

「チャットグループで先生が教えてくれる」

「出金するには、先に手数料を入れてください」

この時に、いきなり「本物かな」「儲かるかな」「少額なら試していいかな」と考えると、判断が一気に難しくなります。

この記事でやることは、投資判断ではありません。この広告が違法かどうかを断定する記事でもありません。やることはもっと手前です。

入金する前に、広告、相手、送金先、登録確認、相談先を分けます。ここで分けられないものは、投資の入口ではなく、いったん止まる入口です。

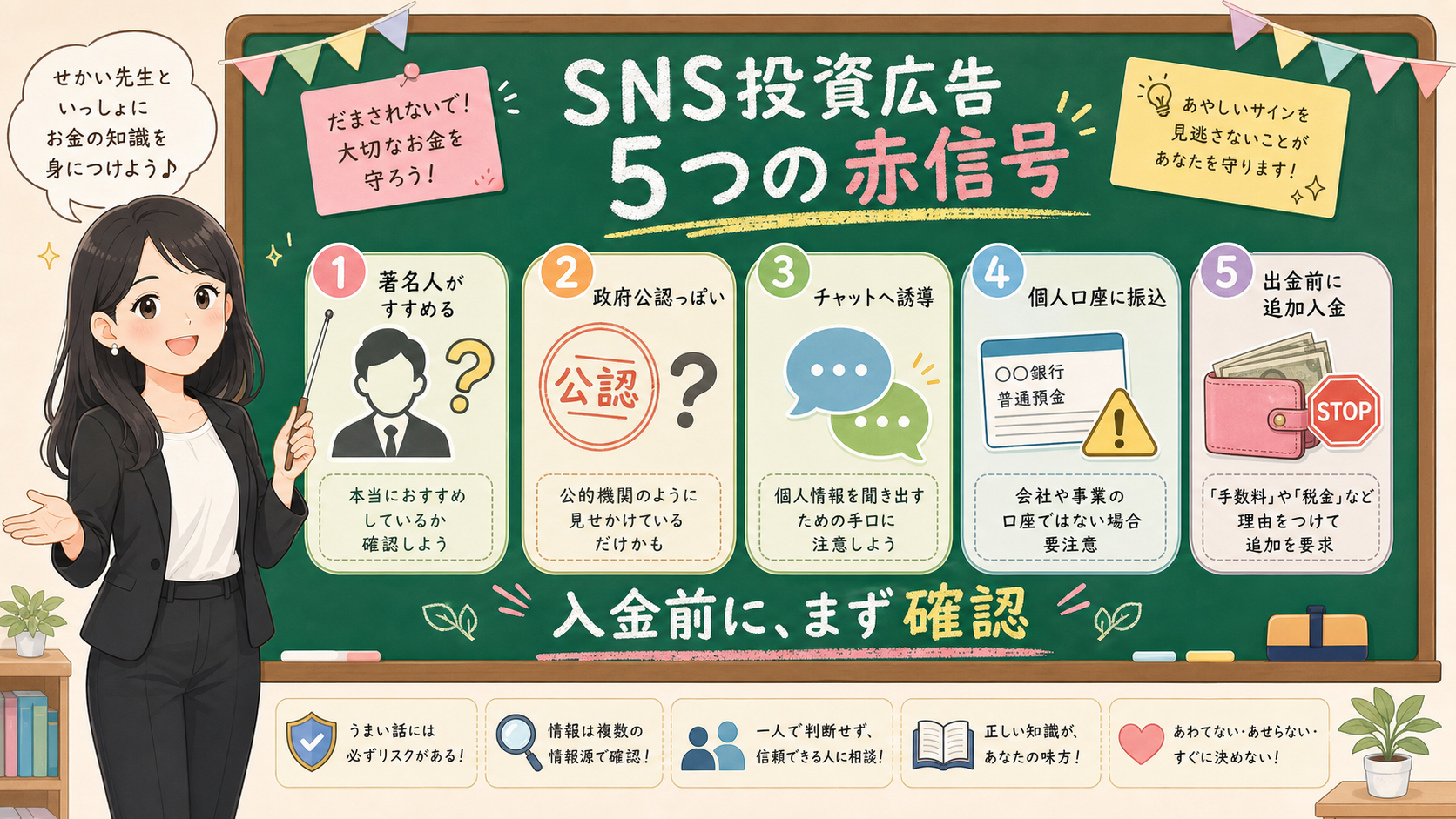

まず、5つの赤信号を見る

SNS投資広告を見たら、最初に見るのは利回りではありません。

最初に見るのは、赤信号です。

赤信号があるから、即座に「全部詐欺」と決めるわけではありません。ただし、赤信号があるなら、その場で入金へ進まない。これをルールにします。

保存用:SNS投資広告の5つの赤信号

| 赤信号 | 画面に出やすい言葉 | その場でやること |

|---|---|---|

| 著名人がすすめている | 有名投資家、芸能人、経営者、専門家が参加 | 本人の公式発信か、広告の出所を確認する |

| 公的機関っぽい | 金融庁公認、登録済み、許可あり | 登録番号、業者名、公式URLを分けて確認する |

| 閉じたチャットへ誘導 | 先生、限定コミュニティ、選ばれた人だけ | 契約相手と運営会社が見えるか確認する |

| 個人口座へ振込 | この口座へ入金、担当者名義、暗号資産で送金 | 送金先名義と契約相手が一致するか見る |

| 出金前に追加入金 | 税金、手数料、保証金、解除費用 | 追加送金せず、記録を残して相談先へ戻る |

大事なのは、広告の雰囲気に飲まれないことです。

すごそうな人の顔、きれいなグラフ、利益報告のスクショ、グループ内の成功コメント。これらは、あなたの契約相手や送金先を証明してくれるものではありません。

「見た目が本物っぽい」と「契約相手が確認できる」は別です。ここを混ぜないだけで、かなり止まれます。

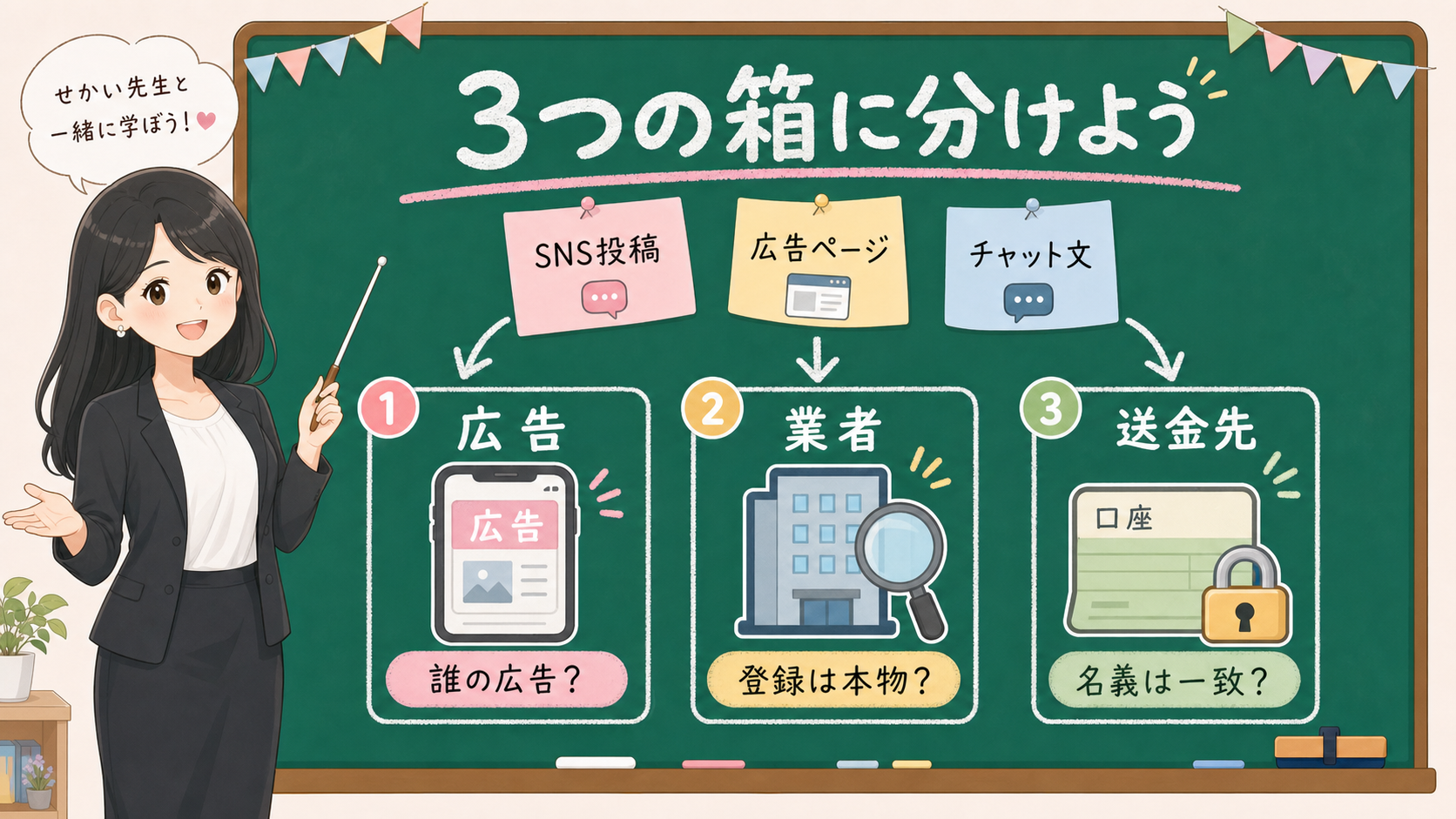

広告、業者、送金先を3つの箱に分ける

SNS投資広告で迷ったら、情報を3つの箱へ分けます。

1つ目は広告。

2つ目は業者。

3つ目は送金先です。

この3つが同じように見えてしまうと、判断が崩れます。

広告に「金融庁登録済み」と書いてあっても、その広告を出している相手が本当に登録業者なのかは別です。

登録業者の名前が出ていても、そのURLやチャットアカウントが本当に公式のものかは別です。

公式っぽい画面があっても、振込先が個人口座や別名義なら、それも別です。だから、まず紙に書くように分けます。

| 箱 | 書き出すもの | 空欄なら止まる |

|---|---|---|

| 広告 | 表示名、URL、スクショ、見た日時、誘導先 | 広告主や誘導先が見えない |

| 業者 | 正式名称、登録番号、所在地、公式URL、電話番号 | 金融庁検索で一致しない |

| 送金先 | 口座名義、銀行名、入金理由、契約名義 | 個人口座だけ、または契約相手と違う |

この表は、相手に送るためのものではありません。自分が止まるためのものです。

相手から「今すぐ」「枠が埋まる」「先生の指示通りに」と言われている時ほど、この3つの箱に分けます。

箱を分けると、変なところが見えてきます。

広告では会社名がAなのに、送金先は個人名B。広告では日本の会社のように見えるのに、連絡先はSNSアカウントだけ。登録番号らしき数字はあるのに、金融庁の検索では同じ会社が出てこない。

こうした違和感は、頭の中で考えている時より、表にした時の方が見つけやすいです。

登録確認は「番号がある」で終わらせない

投資広告に「登録番号」が書いてあると、安心したくなります。

でも、番号が書いてあることと、その広告の相手が本当に登録業者であることは同じではありません。

見る順番はこうです。

| 確認するもの | 見るポイント |

|---|---|

| 業者名 | 広告の表記と金融庁検索の正式名称が一致するか |

| 登録番号 | 番号だけでなく、業者名とセットで一致するか |

| URL | 広告のリンク先が公式サイトと同じか |

| 連絡先 | 公式サイトに載っている電話番号や問い合わせ先と一致するか |

| 取扱内容 | その業者が何を扱う登録なのか、広告内容とズレていないか |

登録確認は、元本や返金を保証するものではありません。ただし、少なくとも「いま見ている広告の相手は、公式に確認できる相手なのか」を見る入口になります。

ここでやってはいけないのは、広告に書かれたリンクだけをたどって納得することです。相手が用意したページの中だけで確認すると、確認した気持ちになりやすいからです。

金融庁の金融事業者一括検索、公式サイト、公式サイトに載っている連絡先。こうした外側の戻り先を使います。

もし、広告のURLと公式URLが違う。会社名が少しだけ違う。登録番号はあるのに、検索した正式名称と合わない。連絡先がチャットだけ。このような状態なら、投資判断へ進まず、いったん止まります。

「あとで調べよう」ではなく、「調べられるまで入金しない」です。

個人口座や追加入金が出たら、利益率より先に止まる

投資広告の中で特に注意したいのは、送金先です。

きれいな広告でも、説明が丁寧でも、送金先の確認が弱いまま入金してはいけません。

見るのはこの5つです。

| 見る場所 | 確認すること |

|---|---|

| 口座名義 | 契約相手と同じ法人名か |

| 入金理由 | 何の費用として払うのか、書面で説明されているか |

| 出金条件 | 出金のために追加費用を求められていないか |

| 税金/手数料 | 誰に、何の根拠で払う費用なのか |

| 暗号資産送金 | 送金先、取引所、相手の身元が確認できるか |

特に「出金したいなら、先に税金を払ってください」「解除費用が必要です」「保証金を入れれば戻ります」のような話が出たら、追加で送らないことを優先します。

ここで大事なのは、相手を説得しようとしないことです。相手が本物か偽物かを、チャットの中で決着させようとすると、さらに説明を受け、さらに焦らされます。

やることは、記録を残すことです。

広告画面。プロフィール。URL。チャット履歴。送金先。振込明細。追加費用の説明。

これらを残したうえで、公式の相談先へ戻ります。

「相談すれば必ず解決する」とは言えません。だからこそ、追加送金で傷を広げないことが先です。

スクショは、相手を責めるためではなく自分を守るために残す

SNS投資広告で焦っている時、よくあるのが「怪しいと思ったから画面を閉じた」「怖くなって相手をブロックした」「恥ずかしくて履歴を消した」です。

もちろん、危ない相手から離れること自体は大事です。ただ、あとで相談する可能性があるなら、消す前に残すものがあります。

| 残すもの | 何に使うか |

|---|---|

| 広告のスクショ | どんな表示で誘導されたかを見る |

| URL | どのページ、どのフォーム、どのチャットへ誘導されたかを見る |

| 相手のプロフィール | 表示名、ID、画像、所属名を記録する |

| チャット履歴 | いつ、何を、どの順番で言われたかを見る |

| 送金先 | 口座名義、銀行名、暗号資産アドレスなどを残す |

| 支払い記録 | 振込明細、カード利用明細、取引IDを残す |

ここで勘違いしないでほしいのは、スクショを残すことは、相手と戦う準備だけではないということです。

自分の頭を落ち着かせるためにも使います。

スマホの中で言葉が流れている時は、相手のペースです。

「あと5分」

「今日だけ」

「先生が待っています」

「この手続きをしないと出金できません」

こうした言葉は、読んでいる最中には強く見えます。

でも、スクショにしてあとで並べると、だんだん別のものとして見られます。

これは契約の説明なのか。ただ急がせているだけなのか。誰が責任を持つ話なのか。なぜ公式サイトではなくチャットで進んでいるのか。

その違和感を自分で見つけるためにも、記録を残します。

記録を残したら、相手に見せて反論する必要はありません。まず外へ出ます。

家族、消費生活相談、警察相談、金融庁の情報提供窓口など、チャットの外にある場所へ戻ります。

相談先を先に決めておく

SNS投資広告の怖さは、スマホの中で完結してしまうところです。

広告を見る。チャットへ入る。先生が出てくる。利益報告が流れる。担当者が送金先を送ってくる。

この流れがスマホの中で閉じると、外へ相談するタイミングを失います。

だから、入金前の時点で、外の戻り先を決めておきます。

| 状態 | まずすること | 戻り先 |

|---|---|---|

| まだ入金していない | 入金しない、スクショを残す、業者名を検索する | 金融庁の注意喚起、金融事業者検索、消費生活相談 |

| 少額を入金した | 追加送金しない、やり取りを保存する | 消費生活センター、警察相談 |

| 出金できない | 税金や手数料名目の追加送金をしない | 警察、金融庁情報提供窓口、消費生活相談 |

相談先を知っているだけで、チャットの中に閉じ込められにくくなります。

相手が「誰にも言わないで」「家族に話すと枠が消える」「相談すると手続きが遅れる」と言うなら、それ自体も赤信号です。

普通の金融サービスなら、公式サイト、登録情報、契約書面、問い合わせ先を見せられるはずです。

「先生だけが知っている」「グループ内だけの情報」「紹介された人だけが使える」という言葉が出たら、いったん外へ出ます。

公式確認ルート

- 金融庁の注意喚起で、SNS投資勧誘の典型パターンを確認する。

- 会社名や登録番号は、相手の画像ではなく金融庁の検索や登録一覧で照合する。

- 個人口座、別名義、出金前の追加入金が出たら、消費生活相談や警察相談へ戻る。

- 投資判断を続ける前に、やり取り、URL、送金先、支払い記録を保存する。

5分メモを書いてから、入金判断を止める

迷った時は、長い分析をしなくてかまいません。

まず5分だけ、次のメモを書きます。

| 質問 | 自分のメモ |

|---|---|

| 誰にお金を払うのか | |

| 会社名は正式名称で書けるか | |

| 金融庁検索で一致したか | |

| 公式サイトのURLはどれか | |

| 送金先名義は契約相手と同じか | |

| 出金条件は書面で見えるか | |

| 相談先を1つ決めたか |

このメモが空欄だらけなら、まだ投資判断ではありません。確認不足です。

ここで大切なのは、空欄がある自分を責めないことです。初心者が悪いのではありません。

広告が、短い時間で、強い言葉で、確認しにくい形にしていることがあります。だから、空欄を見つけたら、恥ずかしいと思うのではなく、止まれたと思ってください。

「分からないから少額だけ試す」は、確認ではありません。

「分からないから入金前に止まる」が確認です。

もし相手が本当に正規の金融機関や正規のサービスなら、正式名称、登録情報、公式URL、契約書面、問い合わせ先を確認する時間を取れるはずです。

それを嫌がる、急がせる、別チャットへ移す、個人口座を送る、相談を止める。

その時点で、利益率の話に戻らないでください。確認表に戻ります。

家族や友人に見せる時は「儲かるか」ではなく「この5つが見えるか」を聞く

投資広告を人に相談しにくい理由のひとつは、「そんな話に乗ったの?」と言われそうだからです。

でも、相談する時に「これ儲かると思う?」と聞くと、相手も投資判断を求められてしまいます。

聞き方を変えます。

「この会社名、正式に見える?」

「このURL、公式サイトと同じ?」

「この送金先、会社名義に見える?」

「この出金条件、書面で説明されている?」

「この人、相談するなと言っていない?」

この5つなら、投資に詳しくない人でも見られます。

家族や友人に相談する目的は、正しい投資判断をもらうことではありません。チャットの外に出ることです。

スマホの中の先生、担当者、グループメンバーだけで世界を作らないことです。

一度外に出ると、広告の言葉が少し弱くなります。それだけでも、入金前に止まれる可能性が上がります。

NISAや投資信託の言葉があっても、相手と送金先を見る

最後に、投資初心者ほど引っかかりやすいポイントです。

広告にNISA、投資信託、株式、AI、米国株、暗号資産という言葉が入っていると、「投資の話なんだ」と感じます。

でも、制度名や商品名は、相手が確認済みの事業者であることを保証しません。

NISAは制度です。投資信託は商品分類です。AIは技術名です。米国株や指数は投資対象です。

それらの言葉と、あなたに入金を求めている相手が本当に確認できるかは別です。

ここでも、3つに分けます。

| 言葉 | それだけで分かること | それだけでは分からないこと |

|---|---|---|

| NISA | 非課税制度の話題かもしれない | 相手が正規業者か、送金先が正しいか |

| 投資信託 | 商品分類の話題かもしれない | どの商品か、どの金融機関か、費用やリスク |

| AI運用 | 技術を使う説明かもしれない | 実態、登録、運用者、手数料、出金条件 |

| 米国株/指数 | 市場や指数の話題かもしれない | あなたの契約相手、送金先、法的な扱い |

制度や商品を学ぶことは大事です。ただし、SNS広告の入口では、制度より先に相手を見ます。

誰に。どこへ。なぜ。いくら。どの契約で。

この5つが説明できないまま、お金を動かさない。

それが、このチェック表の結論です。

この記事での事実・確認ポイント・変わりうる点

| 区分 | 本文での扱い |

|---|---|

| 事実 | 金融庁と消費者庁がSNS投資勧誘、著名人なりすまし、登録番号詐称、個人口座振込、追加入金、相談先について注意喚起していること |

| 確認ポイント | 広告、業者、送金先を分ける。登録番号だけで終わらせず公式検索で照合する。追加送金を止め、記録を残して相談先へ戻る |

| 変わりうる点 | 個別のSNS広告、投稿、相手、アカウント、投資案件が違法かどうか。本記事だけでは断定しない |

最後に:利益率より先に、5つを分ける

SNS投資広告を見た時、いちばん最初に見る数字は利回りではありません。

最初に見るのは、相手、登録、URL、契約、送金先です。

利益率を見てから不安になるのではなく、入金前に5つを分ける。

分けられないなら、進まない。

急がされているなら、進まない。

相談するなと言われるなら、進まない。

出金前に追加費用が必要と言われるなら、進まない。

これは投資を怖がるためのルールではありません。投資を、広告の勢いではなく、自分で確認できる場所に戻すためのルールです。

次に見る場所は、広告のボタンではありません。

金融庁の登録検索。消費者庁の注意喚起。消費生活相談。警察相談。そして、自分の家計と投資リスクを確認するチェックリストです。

スマホの中だけで決めない。

入金前に、外へ出る。

本当に投資を続けたいなら、広告の勢いではなく、確認できる相手、確認できる制度、確認できる商品、確認できる送金先だけを入口にする必要があります。

分からないものを怖がるより、分けられないものには入金しない。

これを最初のルールにしておけば、NISAや投資信託の学びも、もっと落ち着いて進められます。

焦らないことが、最初の防御です。ここで止まります。

次に戻る場所

- SNSやチャット全体の手口を広く確認するなら、SNS投資詐欺の確認リスト へ戻る。

- 投稿やランキングの広告関係を見るなら、PR表記の確認リスト へ戻る。

- ニュースやSNS投稿でNISA積立を動かしそうなら、下落ニュースの情報整理表 へ戻る。

- 積立を止めるか迷っているなら、下落時の積立チェック表 へ戻る。

- 家計、商品リスク、SNS勧誘をまとめて確認するなら、投資リスク自己診断チェックリスト へ戻る。