株価急落の通知が来る。証券アプリを開く。評価額が赤い。SNSには「今こそ増やす」と「早く逃げろ」が同じ時間に流れてくる。ニュースの見出しは強い。動画のサムネイルはもっと強い。ここで積立設定の画面を開くと、たぶん全部が1つに見えます。ニュースの数字、誰かの意見、自分の家計、NISA制度、商品の値動き。全部が混ざって、「このまま続けていいのか」という1つのボタンに集まってしまいます。

先に結論:ニュースは読む。ボタンは分けてから見る

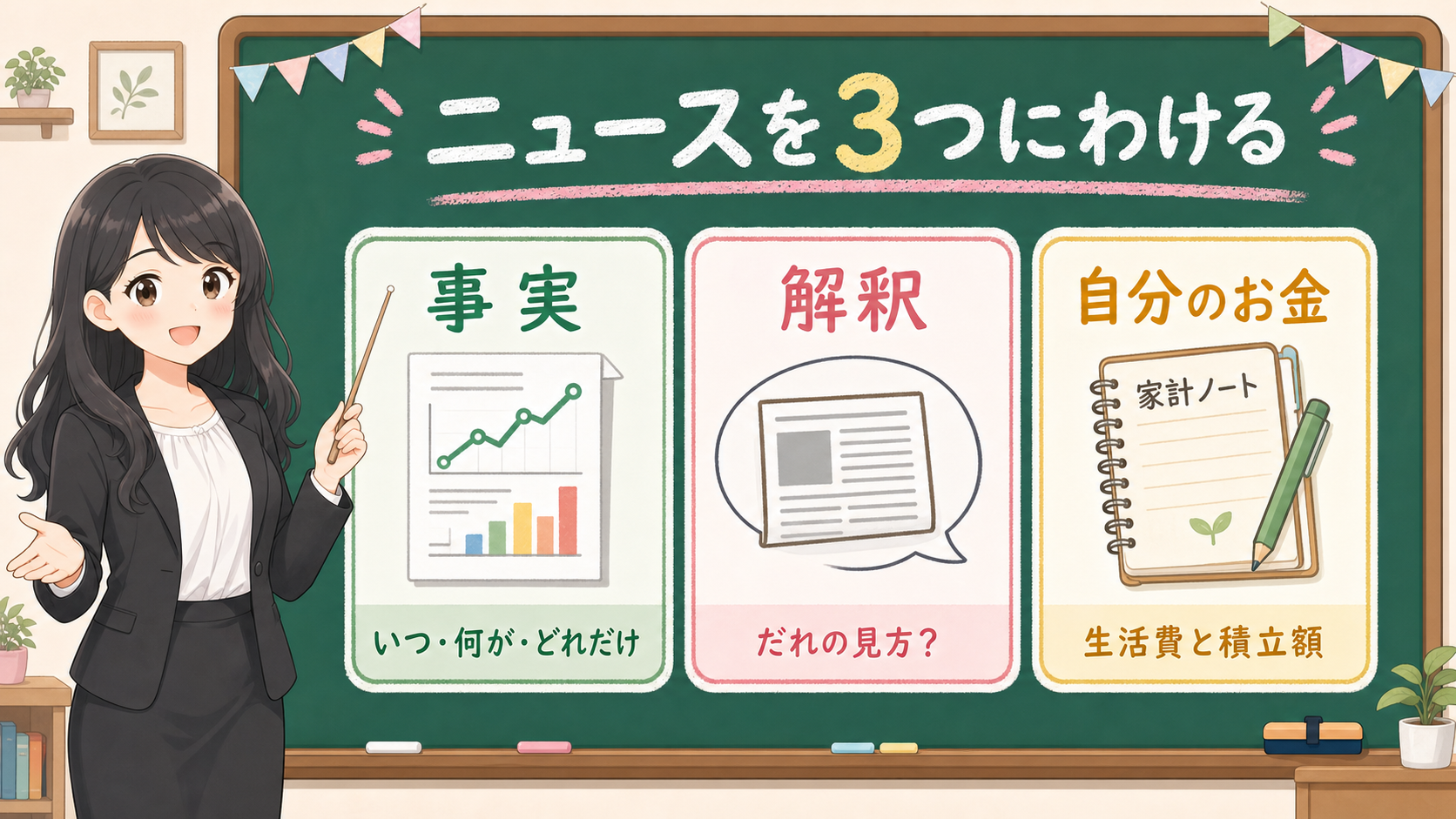

下落時に最初に決めるのは、売るか、買うか、止めるかではありません。

最初にするのは、情報を3つの箱に分けることです。

1つ目は、事実。どの指数が、いつ、どれだけ動いたのか。

2つ目は、解釈。ニュース見出し、専門家コメント、SNS投稿が、何をどう見ているのか。

3つ目は、自分の条件。生活費、近い支出、住宅ローン、積立額、現金余力がどうなっているのか。

この3つを混ぜたまま売買ボタンを見ると、ニュースの勢いで自分のお金を動かしやすくなります。反対に、3つに分けるだけで、「今日はニュースを読む日」「今日は家計表を見る日」「今日は公式情報だけ確認する日」を分けられます。

この記事は、何を買うか、何を売るかを決める記事ではありません。

ニュースを見たあと、どこへ戻るかを決める記事です。

保存用:下落ニュースを見た時の3箱

| 箱 | 入れるもの | ここで決めないこと |

|---|---|---|

| 事実 | 指数名、日時、騰落率、制度ページ、公式情報 | 自分の積立額 |

| 解釈 | 見出し、専門家コメント、SNS投稿、動画の説明 | 自分の売買ボタン |

| 自分の条件 | 生活費、近い支出、収入、返済、現金余力 | 相場の底や回復時期 |

金融庁の資産形成の基本では、家計管理、ライフプランニング、金融商品、長期・積立・分散投資、元本割れリスクが並んでいます。下落ニュースを見た日も、この順番を崩さないほうが確認しやすいです。

1. 見出しをそのまま行動にしない

急落時の見出しは、短く、強く、分かりやすく作られます。

それ自体が悪いわけではありません。ニュースは短い時間で状況を伝える必要があるからです。ただし、短い見出しは、自分の家計までは見てくれません。

たとえば「日経平均が急落」と出ていても、それは自分が持っている投資信託の中身と同じではありません。日本株の指数なのか、米国株なのか、世界株なのか、為替リスクが混ざっているのか、債券や現金をどれくらい持っているのかで、自分の見え方は変わります。

「S&P500が下落」と出ていても、円建ての評価額では為替も混ざります。ドル建ての指数、円建ての評価額、積立している商品の中身。この3つを同じものとして見ると、ニュースの数字がそのまま自分の損益に見えてしまいます。

だから、見出しを見たら、最初にこう分けます。

見出しを見た時に分ける表

| 見たもの | 押しやすいボタン | 先に分けること |

|---|---|---|

| 急落見出し | 売る、止める | 何が、いつ、どれだけ下がったのか |

| SNSの強い投稿 | 増やす、逃げる | 投稿者、根拠、広告性 |

| 指数の赤い数字 | 全商品が同じように下がったと見る | 自分の商品、通貨、資産配分 |

| 制度の噂 | NISA自体が変わったと思う | 制度情報と価格変動 |

この表で大事なのは、ニュースを否定することではありません。

ニュースを、すぐ自分の行動にしないことです。

日本取引所グループの株価指数ラインナップを見ると、同じ「株価指数」でも対象や使われ方が分かれます。ニュースの数字は、まず「どの指数か」を見る。そのあと、自分の商品資料へ戻る。この間に1段置くだけで、見出しと自分のお金を混ぜにくくなります。

2. 事実 / 解釈 / 自分の条件 に分ける

下落時に混ざりやすいものは、だいたい3つです。

事実。解釈。自分の条件。

事実は、数字や制度や公式情報です。指数名、日時、騰落率、金利、為替、制度ページ、公式な注意喚起。ここでは「何が起きたか」を見ます。

解釈は、ニュース見出し、専門家コメント、SNS投稿、動画の説明です。ここでは「それをどう見る人がいるか」を見ます。

自分の条件は、生活費、近い支出、収入、住宅ローン、積立額、現金余力です。ここでは「自分は今、どこまでリスクを取れる状態か」を見ます。

3つの箱に入れるもの

| 箱 | 入れるもの | 入れないもの |

|---|---|---|

| 事実 | 指数、日時、公式ページ、制度文書 | SNSの感想 |

| 解釈 | ニュース見出し、コメント、解説 | 自分の行動条件 |

| 自分の条件 | 生活費、支出予定、積立額、現金余力 | 市場全体の雰囲気 |

この3つを分けないと、ニュースの解釈が、自分の条件の代わりになります。

「まだ下がるらしい」と見たから売る。

「今が好機らしい」と見たから増やす。

この形になると、あとから振り返った時に、なぜその行動をしたのか説明しにくくなります。

反対に、事実、解釈、自分の条件を分けておけば、行動しない日を作れます。

今日は指数と公式情報だけ見る。明日は家計表を見る。積立額を変えるなら、生活費と近い支出を見てからにする。この順番を作るだけで、ニュースに押されてボタンを押す確率を下げられます。

J-FLECの投資の心構えでは、心、時間、資金の余裕が大切だと説明されています。ニュースの強さに合わせて行動を急ぐ前に、自分側の余裕を別の箱で見ます。

3. SNSは不安の入口として読む

SNSを見てはいけない、という話ではありません。

ただし、SNSだけで決めない。

金融庁は、SNSやマッチングアプリ等で知り合った者、著名人を騙る者からの投資勧誘に注意を促しています。強い言葉、限定感、紹介料、安心感を強調する話は、ニュースの不安と混ざると判断を急がせます。

下落時は特に、投稿の勢いが強くなります。

「逃げろ」

「今しかない」

「全員これを買っている」

「知らないと損」

こういう言葉を見たら、内容に反応する前に、3つだけ見ます。

SNSを見た時の3つの虫眼鏡

| 見ること | 確認する問い | 戻る場所 |

|---|---|---|

| 広告性 | PR、広告、紹介、アフィリエイト、口座開設誘導がないか | PR表示チェック |

| 根拠 | 公式情報、商品資料、日時、数字が近くにあるか | 交付目論見書、月報 |

| 公式確認 | 金融庁、JPX、運用会社、制度ページへ戻れるか | 公式情報の地図 |

投稿は、不安の入口にはなります。

でも、投資判断の出口にしない。

出口は、自分の家計表、商品資料、公式情報、そして自分が先に決めたルールです。

SNSや広告のリスクが気になったら、投資リスク自己診断チェックリストへ戻ります。投稿の勢い、商品リスク、元本割れ、登録業者、広告表示を別々に見ます。

もしSNS投稿や広告から、チャット、登録フォーム、入金案内へ進みそうなら、SNS投資広告の入金前チェックへ戻ります。ニュースの読み方ではなく、広告、業者、送金先を分ける段階です。

4. 自分の行動条件は家計表に戻す

ニュースが正しくても、自分の行動が正しいとは限りません。

これは、とても大事です。

たとえば、実際に株価指数が大きく下がったとします。ニュースの数字は事実です。専門家が「長期では積立が大切」と話しているかもしれません。それも、資産形成の基本として参考になります。

でも、自分の生活費が足りないなら、話は別です。

12か月以内に大きな支払いがある。住宅ローンやカード返済で毎月の黒字が薄い。収入が不安定になった。生活防衛資金が減っている。

この状態で、ニュースだけを見て積立額を増やすと、次の下落や急な支出で苦しくなります。

だから、ニュースのあとに戻る場所を決めておきます。

ニュースのあとに自分側で見る欄

| ニュースで不安になったこと | 自分側で見る欄 | 戻る先 |

|---|---|---|

| 株価指数が急落 | 積立額、生活費、近い支出 | 月次お金レビュー |

| 為替が大きく動く | 通貨リスク、商品、円建て評価額 | 円安S&P500記事 |

| 金利ニュースが出る | 住宅ローン、待機資金、預金 | 住宅ローン記事 / 待機資金記事 |

| SNSが強い | 広告性、根拠、公式確認 | 投資リスク自己診断 |

ニュースは外側の情報です。

家計表は内側の情報です。

外側が大きく動いた時ほど、内側を見ます。

J-FLECの投資のはじめ方では、投資に回すお金を当面使う予定のない余裕資金として考える流れが示されています。価格変動に耐えるための根性論ではなく、使う予定のお金を分けているかを確認します。

5. 公式確認先は「答え」ではなく「戻る場所」として使う

下落時に公式情報を見る、と言うと、少し堅く聞こえるかもしれません。

でも、公式情報は「何を買うか」を教えてくれる場所ではありません。

戻る場所です。

NISAについて不安になったら、金融庁のNISAページへ戻る。制度の話と商品の値動きを分けるためです。

資産形成の基本が分からなくなったら、金融庁の資産形成の基本へ戻る。家計管理、金融商品、長期、積立、分散、リスクの順番を思い出すためです。

指数のニュースが分からなくなったら、JPXの指数情報へ戻る。ニュースが何の指数を指しているのか、どの市場や区分の話なのかを確認するためです。

SNSの投稿が強すぎる時は、金融庁の注意喚起へ戻る。投稿の言葉が投資勧誘や広告に近くなっていないかを見るためです。

ここでも、公式情報を見たから売る、公式情報を見たから買う、ではありません。

公式情報は、混ざった情報をほどくために使います。

公式情報へ戻る時の使い方

| 不安の入口 | 公式/準公式で見ること | そのあと戻る場所 |

|---|---|---|

| NISAが不安 | 制度、対象、税制、公式FAQ | 下落時の5枚チェック表 |

| 指数が不安 | 指数名、市場、対象、日時 | 自分の商品資料 |

| SNSが不安 | 注意喚起、広告性、登録業者 | SNS投資詐欺チェック |

| 積立額が不安 | 家計管理、余裕資金、近い支出 | 月次お金レビュー |

この表を作っておくと、ニュースを見たあとに迷子になりにくくなります。

「どこで答えを探すか」ではなく、「どこに戻るか」です。

6. 通知が来た日の順番を決めておく

下落時に毎回ゼロから考えると、疲れます。

だから、通知が来た日の順番を先に決めておきます。

1つ目。ニュースを1本だけ読む。

同じ内容を何本も読むと、情報が増えたように見えて、不安だけが増えることがあります。まずは、見出し、日時、対象、数字だけを拾います。

2つ目。指数名を確認する。

日経平均なのか、TOPIXなのか、S&P500なのか、為替なのか、金利なのか。ここを分けないと、自分の商品と市場全体を混ぜやすくなります。

3つ目。自分の商品を見に行かない時間を作る。

評価額を何度も見ると、判断した気分になります。でも、評価額を何度見ても、生活費や近い支出は増えません。商品ページを見る前に、家計メモを1回開きます。

4つ目。SNSを見るなら、時間を区切る。

SNSは、強い言葉が続きます。見始めると、どちらの意見も正しく見えることがあります。だから、SNSは情報収集の本体ではなく、不安の入口を見つける場所として扱います。

5つ目。今日決めないことを決める。

今日、積立額を変えない。今日、売却しない。今日、追加投資しない。今日、公式情報だけ見る。

「何をするか」だけでなく、「今日は何をしないか」も決めます。

通知が来た日の順番

| 順番 | やること | 目的 |

|---|---|---|

| 1 | ニュースを1本読む | 見出しと数字を拾う |

| 2 | 指数名を確認する | 何の値動きか分ける |

| 3 | 家計メモを開く | 自分の条件へ戻る |

| 4 | SNSは時間を区切る | 不安を増幅させない |

| 5 | 今日しないことを決める | ボタンを押す前に間を作る |

この順番は、相場を当てるためのものではありません。

自分を急がせないためのものです。

7. 1分メモを残す

下落時に怖いのは、あとから理由を思い出せない行動です。

なぜ減らしたのか。なぜ売ったのか。なぜ増やしたのか。なぜ何もしなかったのか。

この理由が残っていないと、次の下落でも同じように迷います。

だから、ニュースを見た時は、1分でいいのでメモを残します。

1分メモ

| メモ欄 | 書くこと |

|---|---|

| 見たニュース | 指数名、日時、どの数字を見たか |

| 自分の解釈 | 怖い、焦った、増やしたくなった、止めたくなった |

| 自分の条件 | 生活費、近い支出、積立額、現金余力 |

| 今日の行動 | 何もしない、公式情報を見る、月次レビューを見る |

| 次に見る日 | いつ再確認するか |

このメモは、きれいに書く必要はありません。

むしろ、短いほうがいいです。

「日経平均下落の記事を見た。怖い。今月は支出予定あり。今日は積立設定を触らず、月次レビューだけ見る」

これだけで十分です。

行動しない日にも、理由を残します。

何もしないことは、放置ではありません。確認したうえで、今日ボタンを押さないと決める行動です。

8. 次に戻る場所を決める

最後に、戻る場所を固定します。

ニュースを読んだあと、毎回検索に戻ると、また別の見出しに引っ張られます。だから、記事の最後には、悩みの種類ごとに戻る場所を置きます。

相場そのものが怖いなら、5枚チェック表へ戻る。家計が苦しいなら、月次レビューへ戻る。SNSや広告が気になるなら、投資リスク自己診断へ戻る。為替とS&P500を混ぜているなら、円安S&P500記事へ戻る。

これで、ニュース記事の出口が売買ボタンではなく、確認ページになります。

不安の種類別:次に戻る場所

| いまの不安 | 戻る場所 | ここで決めないこと |

|---|---|---|

| 下落で積立を止めたい | 下落時の5枚チェック表 | 気分だけで停止や売却を決めない |

| 毎月の積立額が重い | 月次お金レビュー | 生活費を見ずに積立額を決めない |

| SNSや広告が気になる | SNS投資広告チェック / 投資リスク自己診断 | 投稿の勢いだけで商品を決めない |

| 為替と指数が混ざる | 円安S&P500記事 | 円建て評価額と指数を混ぜない |

| 金利や住宅ローンも不安 | 住宅ローン記事 / 待機資金記事 | 投資枠だけを見て決めない |

この表は、読者をサイト内に閉じ込めるためではありません。

不安の種類を分けるためです。

下落ニュースは、いろいろな不安を一度に連れてきます。相場の不安。制度の不安。家計の不安。SNSの不安。将来の不安。

全部を1つの記事で解決しようとすると、結論が雑になります。

だから、戻る場所を分けます。

この記事ではニュースの読み方。NISAで評価額がマイナスになった時の5行メモでは、赤い数字を見た直後に評価額、使う時期、商品、情報源、次の確認日を書きます。下落時の5枚チェック表では下落時の家計、商品、行動、制度、情報源。月次お金レビューでは家計。投資リスク自己診断ではSNSと商品リスク。円安S&P500記事では為替と指数。

1つずつ戻れば、ひとつの強い見出しに全部を決めさせなくて済みます。

最後に:ニュースは、あなたの家計を知らない

下落ニュースを見ないようにする必要はありません。

むしろ、見てもいい。

ただし、読み方を決めます。

まず、何が起きたかを見る。

次に、それをどう解釈している情報なのかを見る。

最後に、自分の生活費、近い支出、積立額、商品理解へ戻る。

この順番にすると、ニュースを見た瞬間に売買ボタンへ飛ばなくて済みます。

下落時に必要なのは、強い言葉ではありません。

戻る場所です。

ニュースは、あなたの家計を知りません。SNSは、あなたの近い支出を知りません。指数は、あなたの住宅ローンを知りません。

だから、自分のお金を動かす前に、ニュースを3つに分けます。

事実。解釈。自分の条件。

この3つを分けてから、必要なら5枚チェック表、月次お金レビュー、投資リスク自己診断へ戻ります。

事実・確認ポイント・変わりうる点

| 区分 | 本文での扱い |

|---|---|

| 事実 | 金融庁、J-FLEC、JPXなどの公式/準公式情報、指数名、投資の基本、SNS投資勧誘注意。 |

| 確認ポイント | ニュース、SNS、公式情報、自分の家計を分け、売買判断の前に確認順を置くこと。 |

| 変わりうる点 | 下落の底、回復時期、個別商品の買い時/売り時、読者ごとの最適行動は断定しない。 |