NISAで個別株を買えると知ったあと、次に目に入りやすいのが「高配当」の文字。年何%、毎年もらえる、非課税で受け取れる——そう並ぶと、投資というより、少し利息に近いものに見えてきますよね。でも、ここで最初に見るのは利回りではありません。先に見るのは、配当が減った時にどうなるかです。

- NISAの非課税と配当が続くことが別の話である理由

- 高配当でも消えない株式のリスクの見方

- 買う前に見ておく配当金の受取方式(株式数比例配分方式)

- 利回りを見る前に書く買う前4行メモ

まず結論からいきます。

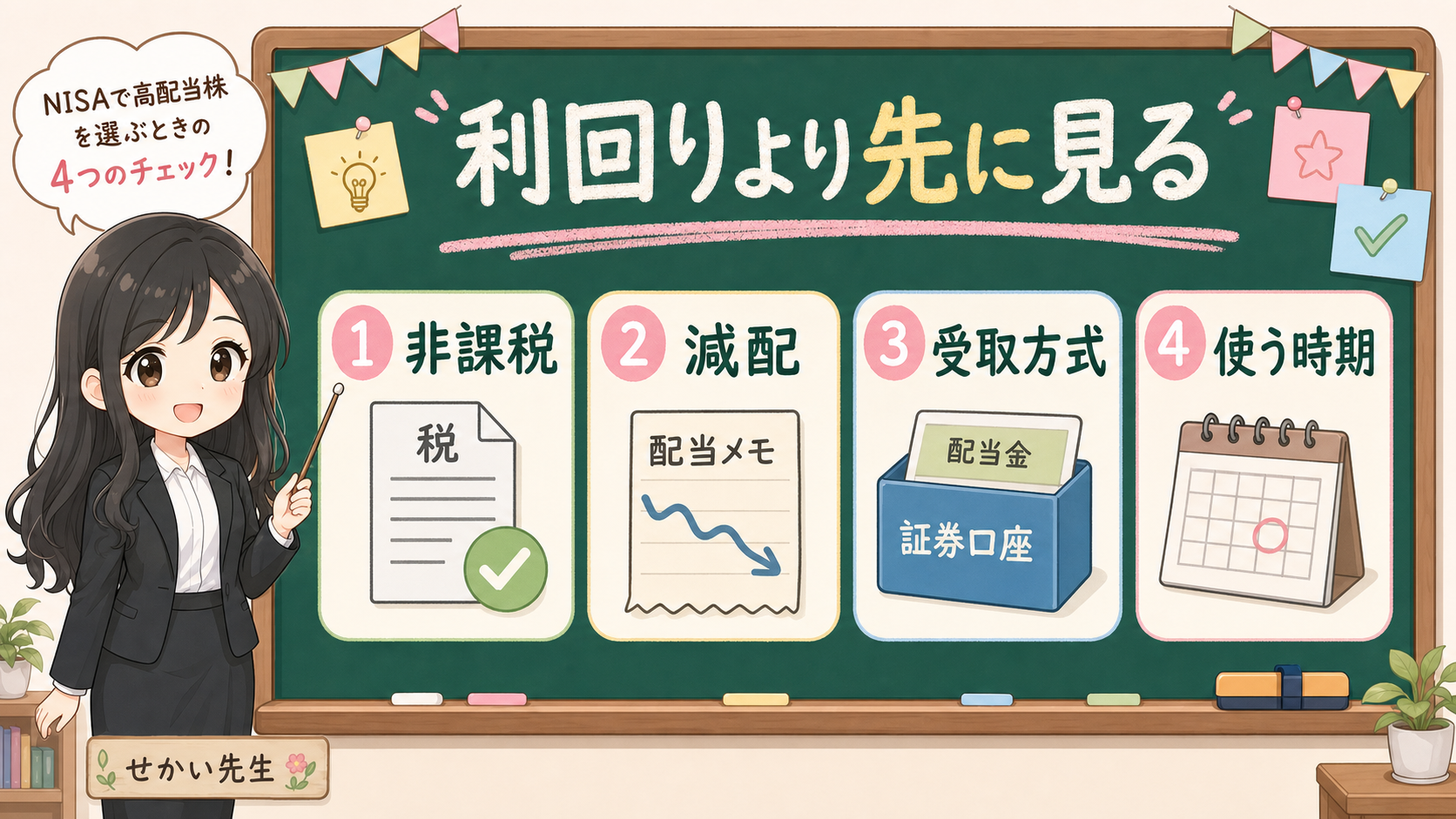

高配当株をNISAで見る前に作るのは、銘柄リストではなく4つの箱です。非課税、減配、受取方式、使う時期 を別の箱に分けます。この4箱が空欄のままなら、利回りを見に行く前に止まります。

非課税で配当がもらえるなら、高配当株がいちばんお得なんじゃないですか?

そこが混ざりやすいところです。NISAの非課税は、配当が続くことの保証ではありませんし、株価が下がらない保証でもありません。さらに、上場株式の配当金をどう受け取るかという実務上の確認も残っています。だから利回りより先に、4つの箱を分けましょう。

この記事では、高配当株の銘柄名、配当利回りの比較、買い時、証券会社比較は扱いません。NISAで配当目的の個別株を見る前の「確認の順番」だけを整理します。

先に結論:利回りより先に「4つの箱」を作る

この記事の結論は、銘柄名ではありません。最初に作るのは、次の4つの箱です。

- 非課税:NISAで何が非課税になる制度なのか

- 減配:配当が減った時に家計と気持ちがどう動くか

- 受取方式:配当金をどこで受け取る設定か

- 使う時期:そのお金をいつ使う予定か

保存用:高配当株を見る前の4つの箱

| 箱 | 先に書くこと | 見落とすと起きやすいこと |

|---|---|---|

| 非課税 | NISAで何が非課税になる制度なのか | 制度メリットと投資判断を混ぜる |

| 減配 | 配当が減った時に家計と気持ちがどう動くか | 配当前提の家計になる |

| 受取方式 | 配当金をどこで受け取る設定か | 非課税の前提を取り違える |

| 使う時期 | そのお金をいつ使う予定か | 株価下落時に売らされる |

配当目的の個別株は、見た目がわかりやすいぶん、誤解もしやすいです。利回りという1つの数字に、会社の業績、配当方針、株価の下落、受取方式、税制、家計の使い道まで乗せてしまいがちなんですね。

でも、本当は別々です。

非課税は制度の話。減配は会社の方針や業績の話。受取方式は手続きの話。使う時期は家計の話。ここを分けずに「高配当だから良さそう」と進むと、あとでどこを見ればよいのか分からなくなります。

個別株そのものの集中リスクで迷っている場合は、先に個別株をNISAで買う前の集中リスクへ戻ってください。この記事では、その次の段階として、配当目的で見る時の注意に絞ります。

NISAの非課税と、配当が続くことは別

NISAは、投資で得た一定の運用益を非課税にする制度です。

金融庁は、NISAを、少額からの投資を行う人のための非課税制度として説明しています。国税庁も、令和6年以後のNISAについて、非課税保有限度額や成長投資枠、上場株式等の配当等や譲渡益の扱いを説明しています。

ここだけを見ると、「配当金が非課税で受け取れるなら良さそう」と感じますよね。

ただし、NISAの制度説明と、企業が配当を続けるかどうかは別です。

NISAは、会社の利益を増やす制度ではありません。配当方針を固定する制度でもありません。業績悪化、投資計画、財務状況、事業環境の変化で、配当は変わることがあります。

ここで混ぜてはいけないのは、次の3つです。

| 混ぜやすい言葉 | 実際に見る箱 | 確認すること |

|---|---|---|

| 非課税 | 制度 | どの利益が、どの条件で非課税になるか |

| 高配当 | 会社 | その配当が何によって出ているか |

| 収入のように見える | 家計 | 減った時に生活費が崩れないか |

配当利回りが高く見える時、その数字だけでは理由が分かりません。株価が大きく下がって利回りが高く見えることもあります。業績や配当方針を見ないまま数字だけで判断すると、非課税の箱と会社の箱が混ざってしまいます。

この記事では、企業IRの細かい読み方までは深掘りしません。個別企業名も出しません。ただ、買う前に最低限、次の質問は置いておきましょう。

保存用:配当を見る前の質問

| 見る場所 | 質問 | 書けない時 |

|---|---|---|

| 配当方針 | 会社はどんな方針で配当しているか | 利回りの数字だけを見ている |

| 業績 | 配当の原資を説明できるか | もらえる金額だけを見ている |

| 株価 | 配当より大きく動く可能性を見ているか | 配当があれば下落を気にしないと思っている |

| 家計 | 配当が減っても困らないか | 生活費と投資収益が混ざっている |

ここで大事なのは、「配当が減る会社を避ける方法」を探すことではありません。

未来の配当は断定できません。だからこそ、減った時の家計と行動を先に決めておくんです。

高配当でも、株式のリスクは残る

「配当」という言葉が入ると、値動きが少しやわらかく見えることがあります。

でも、配当目的でも、株式は株式です。

J-FLEC/日本証券業協会は、株式投資のリスクとして、価格変動リスクや信用リスクを説明しています。外国株式では、為替変動リスクやカントリーリスクも関係します。高配当株を見る時も、このリスクは消えません。

価格変動リスクがある以上、配当を受け取っていても、株価がそれ以上に下がることがあります。会社の信用や業績への不安が出れば、配当と株価が同じタイミングで揺れることも。外国株式であれば、円換算の見え方も変わります。

つまずきやすいのは、「配当があるから下落に耐えられる」という思い込みです。耐えられるかどうかは、配当の有無だけでは決まりません。

次の3つを見ていきましょう。

| 確認すること | 見る理由 | 立ち止まるサイン |

|---|---|---|

| 株価が下がった時の金額 | 配当より損失が大きく見えることがある | 評価額を見るだけで眠れなくなる |

| 配当が減った時の家計 | 配当を生活費扱いしていないか | 配当がないと支払いに困る |

| 会社資料を読む時間 | 買った後の確認が続くか | 利回りだけ見て会社の中身を見ない |

NISAで個別株を持つ時は、税金の前にこの3つです。

税金の扱いが大切ではない、という意味ではありません。むしろ、税金の扱いは大切です。ただし、税金だけで投資の損益や家計への影響は決まりません。非課税の箱だけを大きくしすぎると、株式のリスクの箱が小さく見えてしまうんですね。

NISAの評価額が下がった時の見方は、NISAの評価額がマイナスになった時の家計メモでも整理しています。配当目的でも同じです。赤い数字を見た時は、すぐ売買判断へ行かず、家計、使う時期、商品、制度を分けます。

🏦 配当金の受け取り方式は、買う前にチェック

ここ、地味ですが重要です。

NISAで上場株式の配当金を見るなら、配当金の受け取り方を買う前に見てください。

日本証券業協会のNISA FAQでは、NISA口座で購入した上場株式の配当金やETF、REITの分配金について、証券会社で株式数比例配分方式を選ぶ必要があることが説明されています。

銀行口座などで受け取る方式を選んでいる場合は、非課税の扱いにならないことも同じFAQで説明されています。「NISAで買ったから配当金の税金は大丈夫」と一言で終わらせないでくださいね。

J-FLEC/日本証券業協会の用語解説でも、株式数比例配分方式は、上場株式の配当金、ETF、REITの分配金を、証券会社の取引口座で受け取る方法として説明されています。

ここでのポイントは、操作手順を覚えることではありません。

証券会社ごとに画面や表現は違います。この記事では、特定の証券会社の画面操作には入りません。やることは1つ、自分の証券会社の公式情報や口座画面で、配当金の受取方式を見ることです。

保存用:配当受取方式の確認メモ

| 確認項目 | 見ること | 本文で決めないこと |

|---|---|---|

| 受取方式 | 株式数比例配分方式になっているか | 特定証券会社の操作手順 |

| 対象 | 上場株式、ETF、REITの配当金/分配金をどう受け取るか | すべての配当等を一括で断定すること |

| 確認先 | 証券会社の公式情報、口座画面、NISA FAQ | SNSやまとめ記事だけで判断すること |

| タイミング | 買う前、または配当権利の前に確認する | 配当が出た後に思い出すこと |

この記事では、税務の個別判断はしません。ただ、制度の入口として、配当受取方式を「あとで見るもの」にしないことは言えます。NISAの非課税を期待して配当目的の個別株を見るなら、買う前の4箱に受取方式を入れておきましょう。

配当金の受取方式だけを深掘りするなら、NISA配当金の株式数比例配分方式チェックへ。非課税、入金先、公式ヘルプ、家計メモを、銘柄選びの前に分けられます。

損失時の扱いも、非課税と同じ画面で見る

配当金の税金だけを見ると、NISAは明るく見えます。でも、損失時の扱いも同じ画面で見ておきましょう。

国税庁のNISA制度ページでは、NISAで取得した上場株式等を売却して生じた損失はないものとみなされること、その損失をほかの上場株式等の配当等や譲渡益と損益通算したり、繰越控除したりできないことが説明されています。

ここを、配当目的の記事でも外しません。

配当を受け取りたいから買った株でも、株価が下がることがあります。減配が起きることも、売却損が出ることもあります。その時、NISAの非課税は、損失を税金面で取り戻す仕組みではありません。

売却損が出た時の扱いだけを深掘りするなら、NISAで損した時の損益通算チェックで、利益非課税の箱と損失時の箱を分けられます。

次の表で、利益と損失を同じ大きさで見てください。

| 起きたこと | NISAで見ること | 注意すること |

|---|---|---|

| 配当等を受け取る | 制度条件と受取方式を確認する | 株式数比例配分方式などの確認を後回しにしない |

| 売却益が出る | 非課税の対象になる範囲を確認する | 税金だけで投資判断を終わらせない |

| 株価が下がる | 評価額は下がる | NISAが値動きを消すわけではない |

| 売却損が出る | 損失時の税務扱いを確認する | 損益通算や繰越控除に使えない前提で見る |

| 配当が減る | 家計と投資理由を見直す | 配当を生活費の前提にしない |

この表の目的は、NISAを怖がらせることではありません。非課税の良さだけを大きく見すぎないためです。

投資では、利益が出る時の制度と、うまくいかない時の制度を同じ紙に書く必要があります。配当目的の個別株は、特にここが大切。毎年の配当が見えるぶん、値下がりや減配を小さく見てしまうことがあるからです。

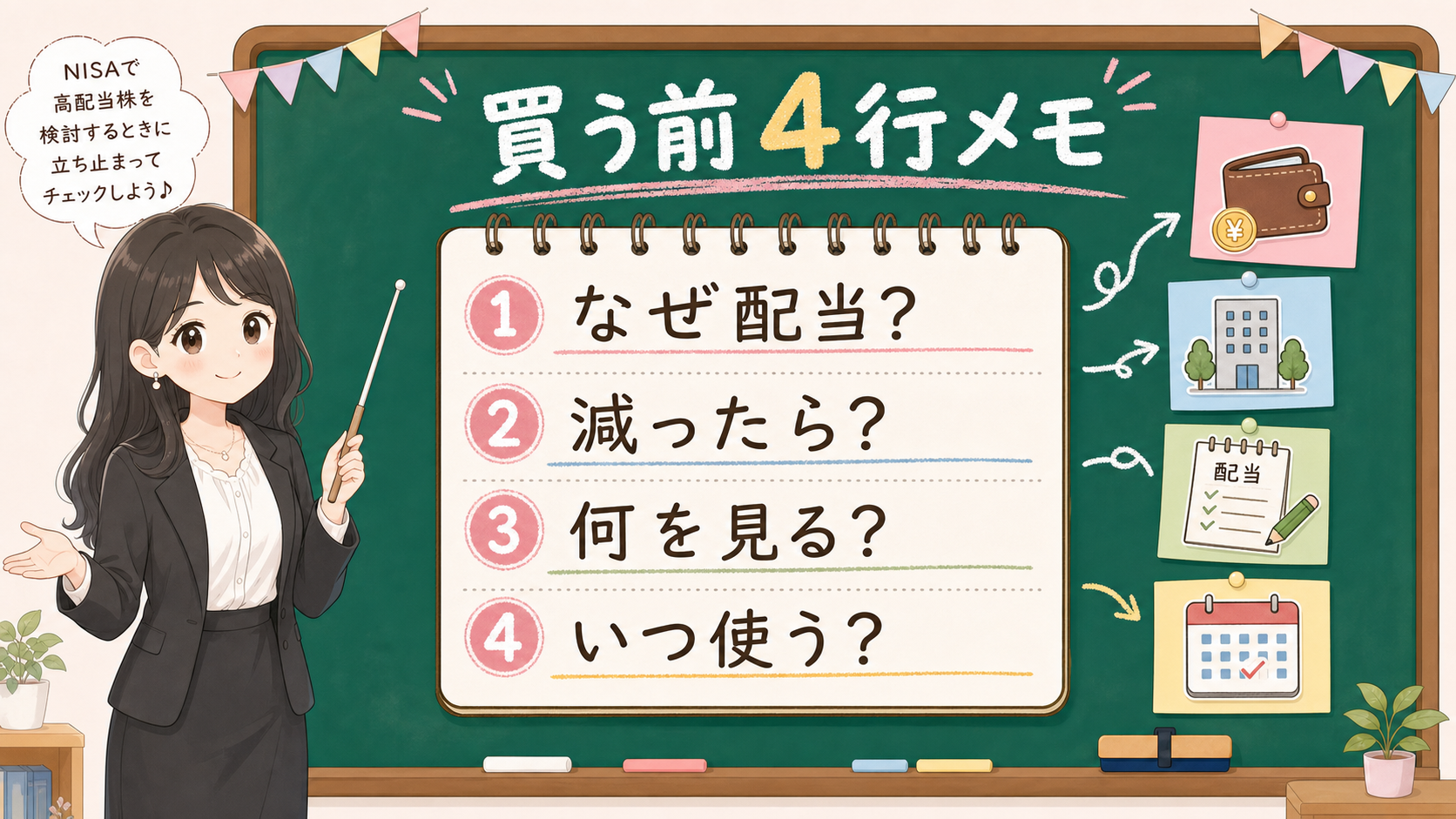

📝 買う前に書く4行メモ

最後に、この記事の実用部分だけを残します。

高配当株をNISAで見る前に、次の4行を書いてみてください。

4行メモが全部書けたら、買ってもいい合図ですか?

いえ、この4行は売買の答えではなく、立ち止まるためのメモです。逆に書けないなら、少なくとも情報が足りません。特に「減ったらどうする?」が空欄なら、配当目的の投資はまだ家計に組み込まないほうが読みやすいですよ。

保存用:買う前4行メモ

| 行 | 書くこと | 書けない時の意味 |

|---|---|---|

| 1 | なぜ配当がほしい? | 利回りの見た目だけで選んでいるかもしれない |

| 2 | 減ったらどうする? | 配当が続く前提で考えているかもしれない |

| 3 | 何を見る? | 配当方針、業績、株価、受取方式の確認先が曖昧 |

| 4 | いつ使うお金? | 近い支出や生活費と投資資金が混ざっているかもしれない |

J-FLECの投資の心構えでは、心、時間、資金の余裕があるかという視点が示されています。高配当株を見る時も同じです。配当を受け取る気持ちよさより先に、減った時、下がった時、読めなくなった時の余裕を見ておきましょう。

まとめ:利回りより先に、4つの箱と4行メモ

- 高配当株をNISAで見る前に、非課税・減配・受取方式・使う時期の4箱を作る

- NISAは非課税の制度。配当が続く保証でも、株価が下がらない保証でもない

- 配当目的でも、価格変動リスクや信用リスクなど株式のリスクは消えない

- 配当金には株式数比例配分方式の確認が必要。銀行口座などで受け取る方式では非課税の扱いにならない

- NISAの売却損は損益通算や繰越控除に使えない前提で見る

- 4行メモが空欄なら、まだ銘柄を探す段階ではない

NISAで配当目的の個別株を見る時、先に見るのは家計と制度です。「なぜ配当がほしいのか」「減ったらどうするのか」「何を見るのか」「いつ使うお金なのか」を書いてから進みましょう。

配当目的の個別株まで進む前に、自分の家計、商品リスク、下落時の行動、NISA制度、SNSや広告の影響を分けたい場合は、投資リスク自己診断へ進んでください。

事実・確認ポイント・変わりうる点

金融記事では、事実と判断と推測を混ぜないことが大切です。

この記事では、次のように分けます。

| 区分 | この記事での扱い |

|---|---|

| 事実 | 金融庁はNISAを非課税制度として説明している。国税庁は令和6年以後のNISA、配当等/譲渡益の非課税、配当等の受取方式、損失時の扱いを説明している。日本証券業協会とJ-FLECは、株式数比例配分方式や株式投資のリスクを説明している。 |

| 確認ポイント | 高配当株を見る前に、非課税、減配、受取方式、使う時期を4箱に分ける。配当受取方式は、証券会社の公式情報や口座画面で確認する。 |

| 変わりうる点 | 将来の配当維持、株価上昇、どの業種が合うか、どの銘柄が良いかは、本記事では断定しない。 |

高配当株の記事で一番避けたいのは、読み終わった人が銘柄名を探しに走ることです。

この記事の目的は逆です。

銘柄名を見る前に、空欄を見つけることです。