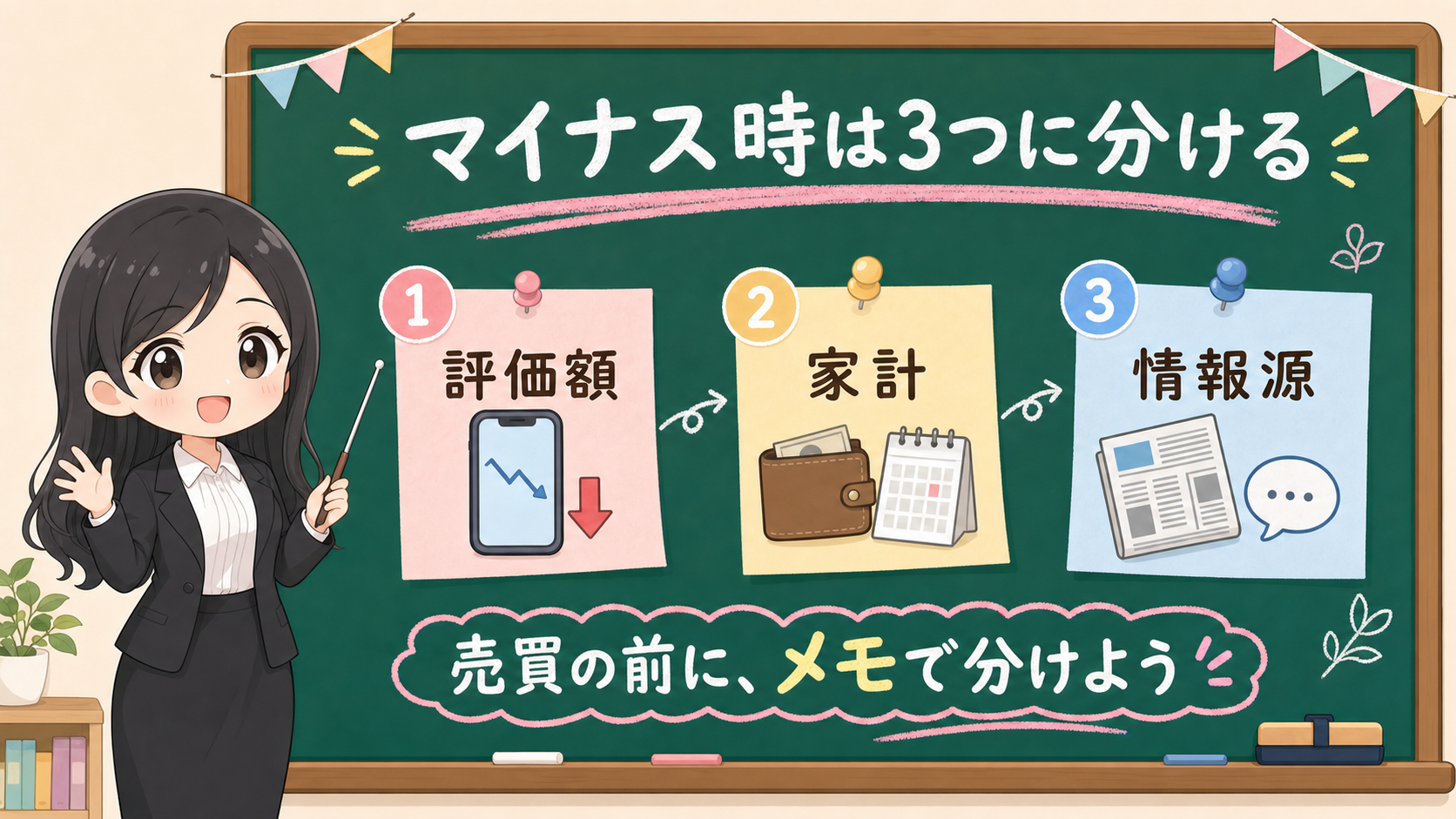

NISAの画面を開いたら、評価額がマイナス。赤い数字を見た瞬間に、「売った方がいいのかな」「積立を止めた方がいいのかな」「逆に追加した方がいいのかな」が一気に混ざります。ここで最初にやることは、答えを出すことではありません。スマホをいったん置いて、メモを5行だけ書くことです。

先に結論:マイナス画面で決めるのは、売買ではなくメモ

評価額がマイナスになると、画面の数字が全部を決めているように見えます。

でも、画面の数字が知っているのは、いまの評価額だけです。

あなたが12か月以内に使う予定のお金。生活費口座の残高。教育費や税金の支払い時期。持っている商品の中身。SNSで読んだ投稿が広告なのか、感想なのか、公式情報なのか。そういうことは、証券アプリの赤い数字だけでは分かりません。

だから、最初に書くのはこの5行です。

保存用:マイナス画面を見た時の5行メモ

| メモすること | 書く内容 | 判断を急がないための一言 |

|---|---|---|

| 評価額 | いくらマイナスか | 画面の数字は事実。行動はまだ決めない |

| 使う時期 | そのお金をいつ使う予定か | 近く使うお金なら家計から見る |

| 商品 | 何に投資しているか | 下がる理由を言えるか確認する |

| 情報源 | ニュース、SNS、公式情報 | 事実と解釈を分ける |

| 次の確認日 | いつもう一度見るか | 毎分見ない仕組みを作る |

この表は、売ることを止める表ではありません。買うことをすすめる表でもありません。

「いま自分が何に反応しているのか」を分ける表です。評価額のマイナスに反応しているのか、家計の不安に反応しているのか、SNSの強い言葉に反応しているのか。ここが分からないままボタンを見ると、あとから理由を説明しにくくなります。

金融庁の資産形成の基本では、家計管理、ライフプランニング、長期・積立・分散、元本割れリスクなどが並んでいます。NISA画面が赤い日も、この順番を崩さないほうが確認しやすいです。

1. 評価額のマイナスと、生活のお金を同じ画面で見ない

最初に分けるのは、評価額と生活費です。

評価額のマイナスは、投資商品の現在の見え方です。生活費は、今月と近い将来の支払いです。この2つを同じ画面で見ると、赤い数字が生活全体の危険信号に見えてしまいます。

本当に見るべきなのは、「このお金はいつ使う予定だったか」です。

生活防衛資金が薄い。12か月以内に教育費、税金、車検、引越し、医療費がある。住宅ローンやカードの支払いで毎月の黒字が小さい。こういう状態なら、最初に見るのは相場の底ではありません。生活費口座、近い支出、次の給料日です。

評価額と家計を分ける表

| 見たもの | それが意味すること | 次に見る場所 |

|---|---|---|

| 評価額がマイナス | 保有商品の現在の評価 | 商品、投資対象、リスク |

| 生活費口座が薄い | 近い支払いへの備えが弱い | 月次お金レビュー |

| 積立額が重い | 家計と投資額のバランス確認が必要 | 収入、支出、再開条件 |

| SNS投稿で不安 | 情報源の整理が必要 | 下落ニュースの3箱整理表 |

評価額がマイナスだから、すぐ行動する。生活費が不安だから、保有分まで一気に考える。この2つは混ざりやすいです。

まずは「評価額の話」と「家計の話」を分けます。

家計で止まるなら、投資の判断を急がず、月次お金レビューへ戻ります。生活費、近い支出、収入、積立額、再開条件を先に見ます。

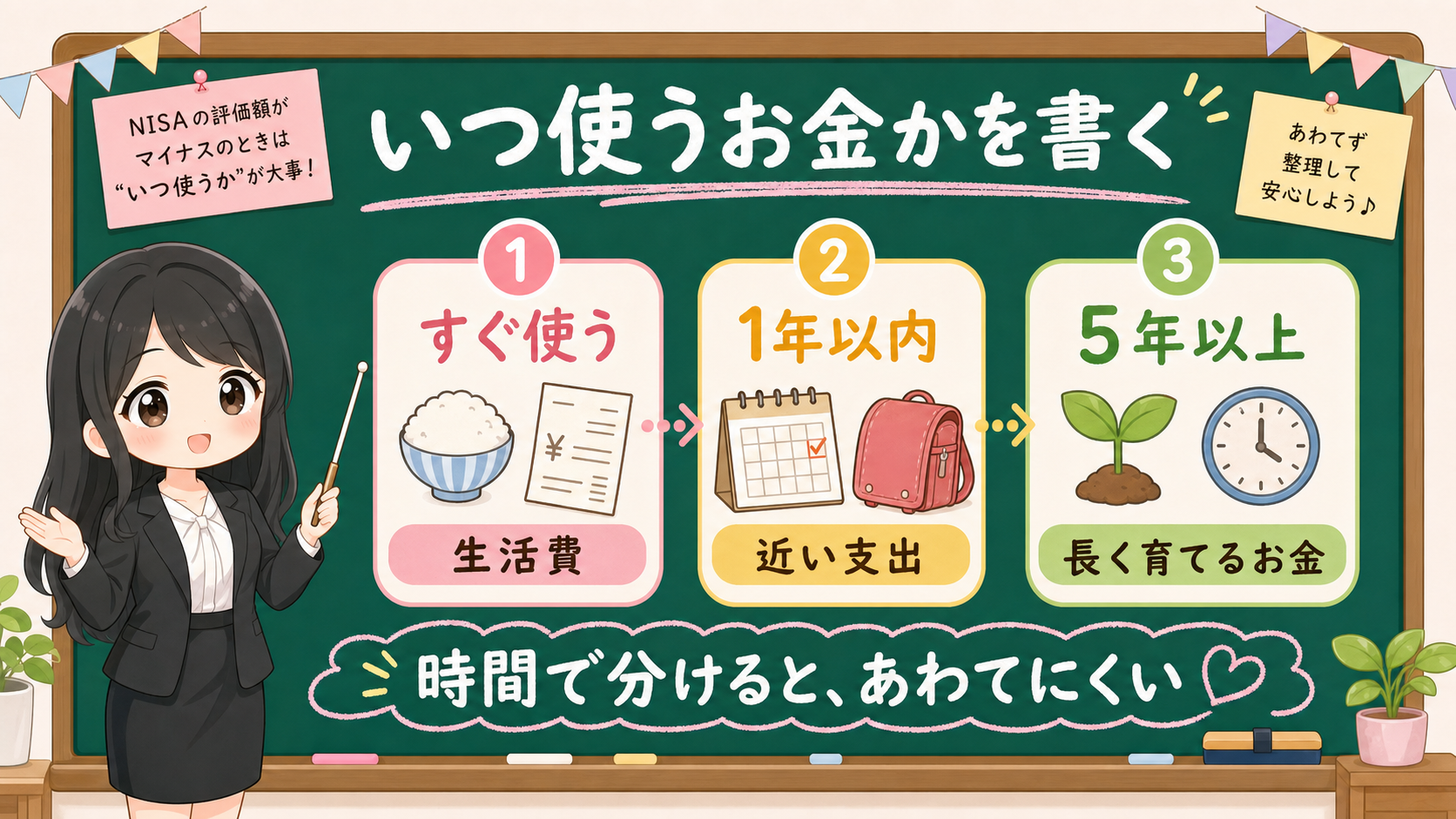

2. 売る前に、いつ使うお金かを書く

次に書くのは、時間です。

同じ10万円でも、来月使う10万円と、10年以上使う予定のない10万円では、見方が違います。ここを分けないまま評価額を見ると、「マイナスだから怖い」という感情だけで全部が動きます。

時間の箱は、まず3つで十分です。

| 時間の箱 | 例 | 先に見ること |

|---|---|---|

| すぐ使う | 家賃、食費、税金、医療費、カード引落し | 投資資金に混ざっていないか |

| 1年以内 | 教育費、車検、引越し、家電、帰省 | 現金で残す金額はあるか |

| 5年以上 | 老後資金、長期の資産形成 | 商品理解、積立額、下落耐性 |

J-FLECのライフプランと資産形成では、進学、結婚、育児、住宅購入など、人生のイベントに応じて必要な時期と金額を考えることが示されています。これを大きな計画だけでなく、今日のメモにも使います。

「このお金はいつ使う予定だったか」

この質問に答えられないまま売買ボタンを見ると、近い支出まで相場の気分で動きやすくなります。

反対に、すぐ使うお金が投資資金に混ざっていると分かったなら、見る順番は変わります。保有商品の良し悪しより先に、現金の置き場所と毎月の積立額を確認します。

5年以上使う予定のないお金でも、何に投資しているかを説明できないなら、商品理解へ戻ります。長く置けるお金だから何でもよい、という意味ではありません。

3. 積立を止めたい理由を3つに分ける

「積立を止めたい」と思った時、その理由は1つではありません。

家計が苦しいから止めたい。

商品が分からないから止めたい。

ニュースやSNSが怖いから止めたい。

この3つは、次に見る場所が違います。

積立を止めたい理由を分ける表

| 理由 | よくある状態 | 戻る場所 |

|---|---|---|

| 家計理由 | 生活費、返済、税金、近い支出が重い | 月次お金レビュー |

| 商品理解理由 | 何に投資しているか、なぜ下がるかを言えない | 投資リスク自己診断 |

| 情報不安理由 | ニュース見出し、SNS投稿、動画で気持ちが動いている | 下落ニュースの3箱整理表 |

家計理由なら、積立額や再開条件の話です。生活が苦しい時に、投資を続ける気合いだけを求めても長続きしません。

商品理解理由なら、目論見書、月報、投資対象、費用、為替、元本割れリスクの話です。どこから目論見書を見るかで止まったら、目論見書の読み方:投資信託を買う前に見る4か所で、費用、リスク、投資先、分配方針だけ先に探します。NISAという制度の中にある商品でも、価格は動きます。NISA口座は税制の器であって、商品の値動きを消すものではありません。

情報不安理由なら、ニュースの見方の話です。SNSで「今がチャンス」「もう終わり」のような言葉を見ると、自分の条件が後回しになりやすいです。ここでは、事実、解釈、自分の条件を分けます。

暴落時にNISA積立を止めたくなったら見る5枚のチェック表では、家計、商品、行動、NISA制度、情報源を5枚に分けています。この記事の5行メモで止まった場所が分かったら、次はその5枚へ進みます。

評価額が赤くなる前の段階で、一括で入れすぎたか、積立に分けたほうがよかったかが気になるなら、一括投資と積立の4行メモへ戻り、使わない金額、一括上限、分ける月数、見直す日を分けます。

赤い数字を見た後に「配分を戻したい」という気持ちが出ているなら、リバランスは年1回でいい?NISAと課税口座を分けて考えるで、年1回かどうかの前に、目標配分、ずれ幅、NISAの箱、課税口座の箱を分けます。

赤い数字を見る前のふだんの確認順を作るなら、NISAを始めた後、毎月見るべき数字・見なくていい数字へ戻ります。評価額を見る日を、家計と商品資料の確認日に変えるためです。

4. 家族や未来の自分に見せる5行メモを書く

不安な時ほど、頭の中だけで考えないほうがいいです。

家族に見せるつもりで書く。未来の自分に見せるつもりで書く。それだけで、言葉が少し落ち着きます。

書くのは、きれいな文章ではありません。5行で十分です。

家族や未来の自分に見せる5行メモ

| 行 | 書くこと | 例 |

|---|---|---|

| 1 | 金額 | 評価額は元本より3万円少ない |

| 2 | 目的 | 老後資金として始めた。来月使う予定はない |

| 3 | 期限 | 5年以上使わない予定。ただし教育費は別に必要 |

| 4 | 商品 | 全世界株式型の投資信託。為替と株式の値動きがある |

| 5 | 次の確認日 | 週末に月次レビュー。次に見るのは給料日後 |

このメモのポイントは、結論を書かないことです。

「売る」「止める」「増やす」を書く前に、金額、目的、期限、商品、次の確認日を書きます。結論を後ろに回すだけで、判断の材料が増えます。

J-FLECの投資の心構えでは、心、時間、資金の余裕が大切だと説明されています。評価額がマイナスの日は、この3つの余裕が崩れやすい日です。だからこそ、紙のメモで少し距離を作ります。

メモを書いたあとに、それでも家計が厳しいなら家計側へ戻る。商品が分からないなら商品資料へ戻る。情報が多すぎるならニュース整理へ戻る。ここまで来て、ようやく次の確認先を決めます。

5. 最後は「売る/買う」ではなく、次の確認先を決める

評価額がマイナスになった日に、全部を決めなくていいです。

むしろ、その日に決めることを小さくします。

今日決めるのは、次にどこを確認するかです。

次に戻る場所

- 生活費や近い支出で止まったら、月次お金レビューで生活費、支出予定、積立額、再開条件を分ける。

- 満額や毎月10万円の積立額が重くて止まったら、毎月10万円がきつい人向けの積立額メモで制度の上限と続く金額を分ける。

- 投資信託の中身や費用で止まったら、目論見書の4付箋、信託報酬と3つの費用、投資リスク自己診断へ戻る。

- 下落時の行動で止まったら、下落時の5枚チェック表で継続、減額、一時停止、売却、追加の検討を分ける。

- SNSやニュースで止まったら、下落ニュースの3箱整理表で事実、解釈、自分の条件を分ける。

- NISA制度で止まったら、NISA公式情報の確認順へ戻る。

- 税務上の損失扱いで止まったら、NISAで損した時の損益通算チェックで、NISA口座内の損失、特定口座や一般口座の損益通算、売る前4行メモを分ける。

- 配当目的の個別株で止まったら、高配当株を見る前の減配と受取方式で、非課税、減配、配当金の受け取り方、使う時期を分ける。受取方式だけで迷ったら、NISA配当金の株式数比例配分方式チェックで入金先と公式確認日を残す。

ここで大事なのは、評価額のマイナスを軽く見ないことです。

マイナスは事実です。投資信託や株式など、値動きのある商品には元本割れのおそれがあります。資産運用業協会の投資信託リスクの説明でも、基準価額は投資対象の価格、為替、金利、信用などで動くことが示されています。

同時に、マイナスの画面だけで家計全体を決めないことも大事です。

NISAは制度です。商品は商品です。家計は家計です。情報源は情報源です。この4つを混ぜると、強い言葉に引っ張られやすくなります。

だから、最後に残す結論はこれです。

赤い数字を見たら、売買ボタンの前に5行メモを書く。

評価額、使う時期、商品、情報源、次の確認日。

この5行を書いてから、月次レビュー、リスク自己診断、下落時チェック表、ニュース整理表へ戻ります。

事実・確認ポイント・変わりうる点

| 区分 | 本文での扱い |

|---|---|

| 事実 | 運用商品には元本割れのおそれがあります。家計管理では収入、支出、必要な時期と金額を確認します。NISAは税制の制度であり、商品の値動きを消すものではありません。 |

| 確認ポイント | 評価額、使う時期、商品、情報源、次の確認日を5行メモに分け、売買判断の前に確認先を決めます。 |

| 変わりうる点 | 相場がいつ回復するか、ここが底か、読者ごとの売買や積立額の最適解は、この記事では断定しません。 |