「年1%」「年2%相当」という文字を見ると、普通預金に置いたままのお金を動かしたくなりますよね。金利が上がっている時ほど、その気持ちは自然です。でも、高金利預金キャンペーンで最初に読むのは金利ではありません。税引前なのか。現金特典込みなのか。新しく入れたお金だけなのか。満期後は何の金利に戻るのか——ここを飛ばすと、「実際には対象外だった」「思ったより受取額が小さかった」「必要な日に使いにくかった」が起きてしまいます。

- 表示金利の税引前・税引後と、金利・現金特典の見分け方

- 新規資金・増額分・預け替えの違いと、対象外になりやすいケース

- 満期後金利・中途解約・募集総額など、読み飛ばしやすい条件

- 預金保険制度と、待機資金の3つの箱への戻り方

まず結論からいきます。

高金利預金キャンペーンで先に読むのは、金利の大きさではなく、公式ページの小さい条件欄です。

「年1.00%」と書いてあったら、そのぶんの利息がそのまま受け取れるんですよね?

そうとは限らないんです。表示金利が税引前のことも、定期預金の金利と現金特典を合わせた「相当」表示のこともあります。だからこそ、数字の前に条件欄を読むのが近道ですよ。

この記事では、キャンペーンページで読み飛ばしやすい条件を7つに分けて、順番に見ていきます。

先に結論:年何%より先に読む7つの条件

この記事で固定する結論は、次の7つです。

- 表示金利が税引前か、税引後かを先に見ます。

- 定期預金の金利なのか、利息相当の現金特典なのかを分けます。

- 新規資金、増額分、他金融機関からの預け替えは同じ意味ではありません。

- 預入期間、満期後金利、中途解約金利を読みます。

- 対象者、対象支店、受付窓口、募集総額を見ます。

- 預金保険制度の保護範囲を確認します。

- 生活費や近く使うお金を、キャンペーンのために固定しません。

ここで言いたいのは、「どの銀行がよいか」ではありません。

高金利預金キャンペーンは、条件を読める人には便利な選択肢になりえます。一方で、条件を読まずに数字だけを見ると、家計の使いやすさを失います。

たとえば、2ヵ月ものの定期預金と、5年ものの定期預金は同じではありません。

普通預金の残高を増やした人だけが対象のキャンペーンと、他金融機関から新たに入金した資金だけが対象のキャンペーンも同じではありません。

現金特典込みで「年何%相当」と見せるものと、定期預金そのものの金利を表示するものも分けて読みます。

高金利預金だけでなく、個人向け国債、MRF/MMF、NISA投信まで含めて置き場所を整理したい場合は、先に金利が上がった時のお金の置き場所へ戻ると、すぐ使う、少し待てる、長く育てるの3箱で分けられます。

定期預金の金利を見てNISA積立まで止めるか迷っている場合は、高金利の定期預金とNISAを分ける記事で、近いお金と遠いお金を先に分けます。

保存用:年何%を見たら、この7つを見る

| 見る行 | 確認すること | 読み飛ばすと起きること |

|---|---|---|

| 税引前/税引後 | 表示金利が手取りではない可能性 | 受取額を大きく見積もる |

| 金利/特典 | 利息か、現金特典込みか | 定期預金金利そのものと誤解する |

| 新規資金 | 既存資金の移動で対象になるか | 入れたつもりでも対象外になる |

| 期間 | 何か月、何年固定されるか | 近く使うお金を動かしにくくする |

| 上限 | いくらまで対象か | 全額に高金利が付くと思う |

| 満期後 | 自動継続後の金利 | 高金利が続くと思う |

| 中途解約 | 途中で使う時の条件 | 必要な日に同じ条件で出せると思う |

① その金利、税引前?税引後?

銀行のページに表示される金利は、税引前で書かれることがよくあります。

ここを見落とすと、表示された年利を、そのまま受取額のように読んでしまいます。

大和証券の大和ネクスト銀行キャンペーンページでは、金利は年利・税引前表示で、個人の預金利息には復興特別所得税を含む20.315%の源泉徴収税率で計算する旨が示されています。

住信SBIネット銀行のNEOBANKキャンペーンでも、税引後の金利は表示金利に0.79685を乗じて算出する説明があります。

つまり、最初に見るのは「年何%」ではありません。その数字が税引前なのか、税引後なのかです。

NEOBANKの2ヵ月もの円定期預金キャンペーンでは、通常金利年0.375%と、利息相当の現金年0.625%相当を合わせて、年1.00%相当と説明されています。

さらに、税引後は年0.79%相当と示されています。

ここで読むべきことは2つです。

- 税金を差し引いた後の数字が、別にあること

- 定期預金の金利そのものと、利息相当の現金特典が分かれていること

「年1.00%相当」と「定期預金金利が年1.00%」は、同じ読み方ではありません。

② 「年何%相当」は金利と現金特典に分けて読む

キャンペーンページでは、金利だけでなく、現金特典、ポイント、利息相当額の上乗せが組み合わされることがあります。

NEOBANKのページは、ここを読む練習に向いています。ページ上では、2ヵ月もの円定期預金の通常金利年0.375%とは別に、条件達成額に応じた利息相当現金年0.625%相当を提供する説明があります。

そして、円定期預金2ヵ月ものの適用金利が年1.00%になるものではない、と明記されています。この一文は大事です。

見出しでは大きく見える数字も、中身を分けると、通常利息と特典に分かれます。次の4点まで読んで、やっと数字の意味が見えてきます。

- 特典はいつ入金されるのか

- 税金は差し引かれるのか

- 対象金額はどこまでなのか

- 途中で条件から外れないか

「金利が高いから得」と短く決めないほうがいい理由は、ここにあります。

預金の条件を読む時は、手取り、入金時期、対象金額、満期後の扱いをセットで見ましょう。

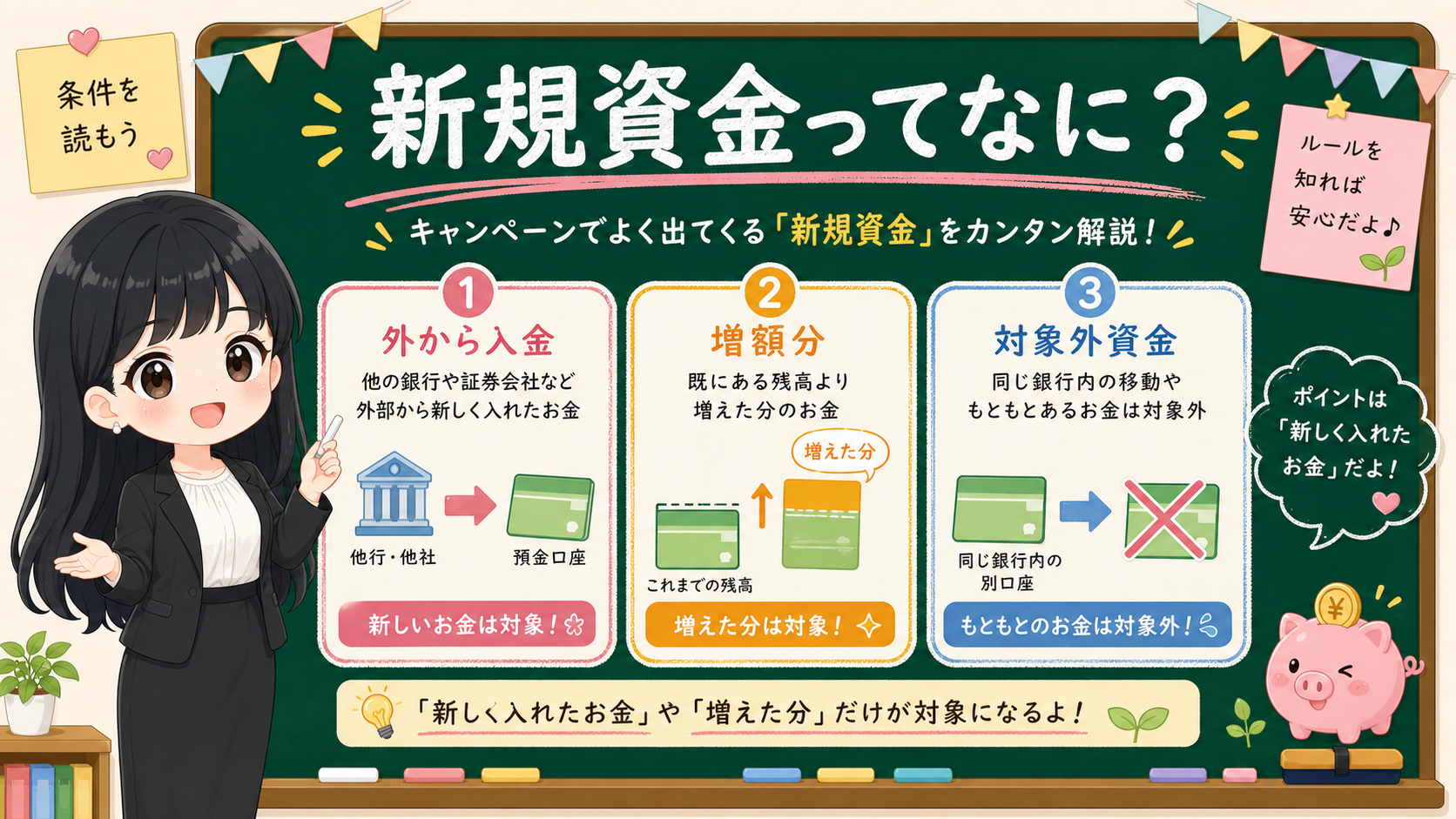

③ いちばんの落とし穴?「新規資金」の定義はキャンペーンごとに違う

高金利預金キャンペーンで、いちばんつまずきやすい言葉が「新規資金」です。

同じ銀行内で普通預金から定期預金へ動かしただけで対象になるのか。別の金融機関から入れたお金だけなのか。ある基準日と終了日の残高差額だけが対象なのか。ここはキャンペーンごとに違います。

NEOBANKのキャンペーンでは、増額分を、2026年5月31日23時59分の円預金残高から、2026年4月19日23時59分の円預金残高を差し引いた金額として説明しています。SBIハイブリッド預金や円仕組預金は、残高判定の対象に含まれないとも書かれています。

一方、東邦銀行の特別金利定期預金キャンペーンでは、預入原資として、キャンペーン期間中に他金融機関から同行へ新たに預け入れる資金が示されています。キャンペーン期間中にいったん同行から出金された資金は対象とならない説明もあります。

同じ「預け入れ」でも、対象になるお金の定義が違うんです。

ここを読まずに動くと、「新しく預けたつもり」でも対象外になることがあります。

読者側でできることは、公式ページの言葉を自分の口座状況に当てはめて確認することです。記事側で「あなたの資金は対象です」と断定することはできません。

見る順番はこうです。

- 新規資金と書いてあるか。

- 増額分と書いてあるか。

- 他金融機関からの預け替えと書いてあるか。

- 基準日と終了日の残高を比べる方式か。

- 対象外になる口座、支店、資金があるか。

この5つを見てから、金利の数字に戻ります。

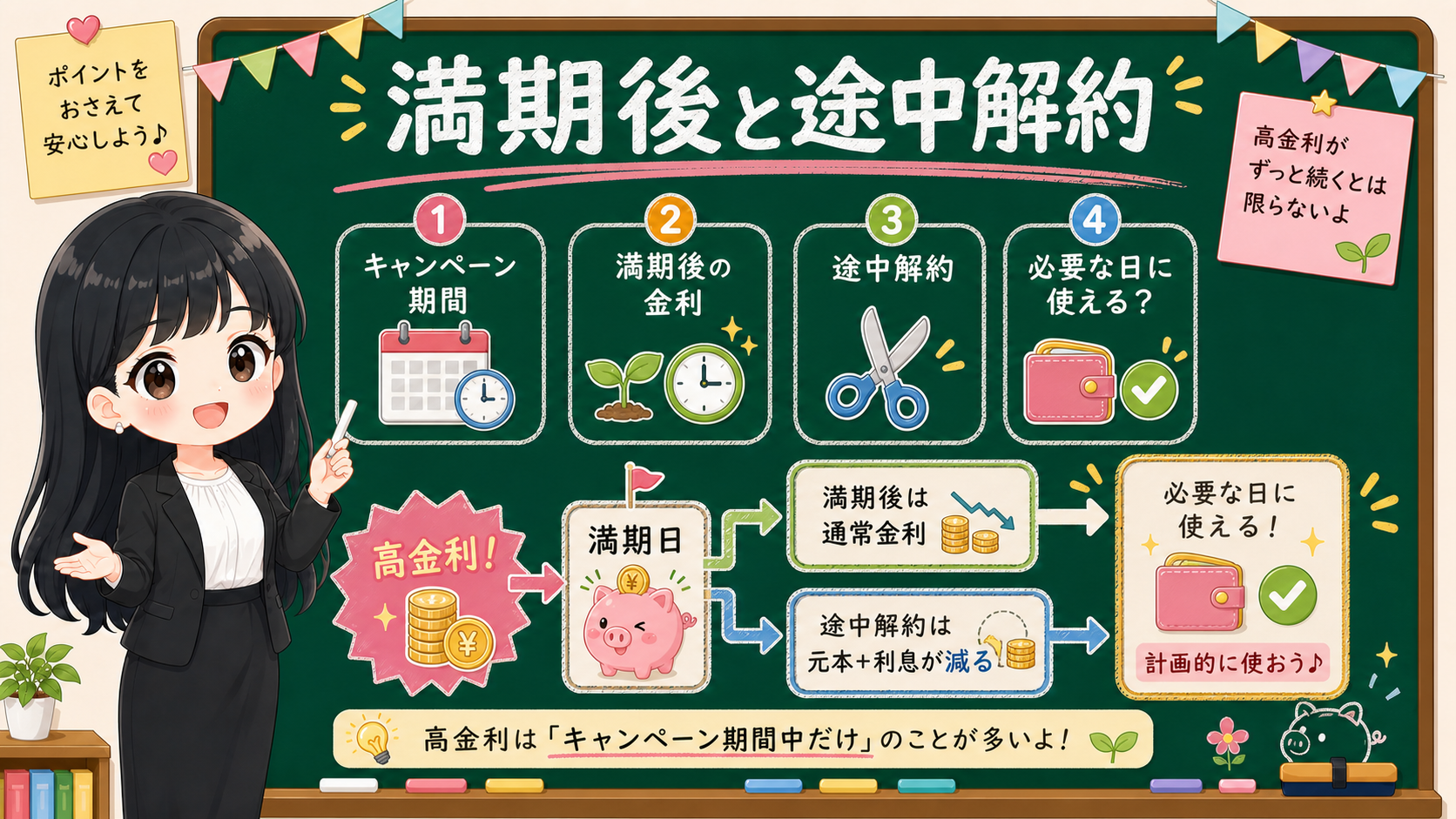

④ 高金利はいつまで?満期後と中途解約を見る

キャンペーン金利は、ずっと続くとは限りません。

大和証券の大和ネクスト銀行キャンペーンページでは、キャンペーン金利は当初預入期間のみの適用で、満期時に自動継続する場合、初回満期日以降の利息は満期日当日の同一期間の通常金利が適用される旨が示されています。

NEOBANKのページでも、自動継続を選んだ場合は満期日の金利が適用される説明があります。東邦銀行のキャンペーンでも、適用金利は初回満期日までで、その後は満期時の店頭表示金利を適用する説明があります。

つまり、高金利表示を見たら、次に読むのは「いつまで」です。

途中で使う可能性があるお金なら、中途解約条件も先に読みます。

もし途中でお金が必要になったら、解約すればいいだけですよね?

そこが要注意です。大和ネクスト銀行や東邦銀行のキャンペーンページには、原則として中途解約できない説明があります。やむを得ず解約する場合も、キャンペーン金利は適用されません。すぐ使うかもしれないお金は、最初から入れないでおきましょう。

大和証券の大和ネクスト銀行キャンペーンページでは、円定期預金は原則として中途解約できず、やむを得ず中途解約する場合は所定の手続きが必要で、キャンペーン金利は適用されず、所定の中途解約利率が適用される説明があります。東邦銀行のページでも、原則として中途解約はできず、やむを得ない場合は所定の中途解約利率で計算した利息とともに支払う説明があります。

この条件は、生活費、税金、教育費、家賃、カード引落の資金には重いです。

すぐ使うお金を、高金利表示のために固定しない。地味ですが、家計を守るうえで大事な線ですよ。

⑤ そもそも自分は対象?窓口と募集総額までチェック

「ページにキャンペーンがある」と「自分が対象」は、同じではありません。

大和証券の大和ネクスト銀行キャンペーンページでは、2026年5月1日以降に大和証券の口座と大和ネクスト銀行の円預金口座の両方を開設した、指定コースの個人が対象とされています。預入可能金額、1人1回限りといった条件もあります。

NEOBANKのキャンペーンでは、対象支店と対象外支店が分かれています。BaaS提携支店や法人支店は対象外と示されています。

東邦銀行のキャンペーンでは、取扱店は店頭のみで、ATMやアプリ、ダイレクトバンキングによる預け入れはできないと説明されています。募集総額150億円に達した場合、取扱終了になることも示されています。

ここで見るのは、次の4つです。

| 見る条件 | 具体的に読むこと |

|---|---|

| 対象者 | 新規口座、個人、年齢、コース、カード契約など |

| 対象口座/支店 | 対象支店、対象外支店、提携支店の扱い |

| 受付窓口 | 店頭のみ、ネット可、アプリ可、電話可 |

| 募集総額 | 上限に達したら終了するか |

特に募集総額は見落としやすいです。ページを見た時点でまだ掲載されていても、取扱が終わっている可能性があります。キャンペーン条件は動きます。記事で見た情報をそのまま現在の申込条件として扱わず、最後は必ず公式ページへ戻ります。

⑥ 預金保険制度の保護範囲へ戻る

普通預金や定期預金を見る時は、預金保険制度へ戻ります。

金融庁のペイオフ・預金保険制度ページでは、決済用預金は全額保護、定期預金や利息の付く普通預金などの一般預金等は、1金融機関ごとに預金者1人あたり元本1,000万円までと破綻日までの利息等が保護されると説明されています。

ただし、ここでも短く読みすぎないほうがいいです。

- 預金保険の対象になるか

- いくらまでか

- どの金融機関単位か

- 預金種類は何か

- 複数の預金を合算してどう見るか

こうした点は、公式資料と金融機関の説明で見ていきます。

🔁 迷ったら「待機資金の役割」へ戻ろう

そして、預金保険を確認したあとも、待機資金の役割へ戻ります。

キャンペーンを見た時の戻り先

- 1年以内に使うお金かを確認する。

- 税引後、特典、対象資金、満期後を読む。

- 預金保険制度の保護範囲を確認する。

- MRF/MMFやNISA投信と同じ箱に入れない。

- 判断に迷う時は、先に待機資金の分け方へ戻る。

ここで、待機資金の記事とつなげます。

すぐ使うお金は、必要な日に使えることを優先します。少し待てるお金は、期間と条件を読んでから動かします。長く育てるお金は、NISAや投資信託の話に入る前に、値動きと使う時期を見ておきましょう。

高金利預金キャンペーンは、そのうち「少し待てるお金」の候補として読むものです。生活費の避難先でも、NISA投信の代わりでも、MRF/MMFの上位互換でもありません。

まとめ:年何%より先に、お金を使う時期を決める

- 表示金利は税引前か税引後かを先に見る

- 「年何%相当」は定期預金の金利と現金特典に分けて読む

- 新規資金・増額分・預け替えの定義はキャンペーンごとに違う

- 預入期間・満期後金利・中途解約を読んでから期間を決める

- 対象者・対象支店・受付窓口・募集総額まで見る

- 預金保険制度の保護範囲へ戻る

- 生活費や近く使うお金を、キャンペーンのために固定しない

高金利預金キャンペーンを見る時は、金利の数字に飛びつく前に、条件欄を読んでください。

税引前なのか。特典込みなのか。新規資金だけなのか。満期後は何の金利になるのか。途中で使う時はどうなるのか。預金保険の範囲はどこまでか。

ここまで読んでから、はじめて「このお金を何か月、何年、動かさなくていいのか」を考えます。迷ったら、判断はひとつ前へ戻しましょう。

年何%より先に、お金を使う時期を決める——これがこの記事のいちばんのポイントですよ。

そのうえで、キャンペーンを見るお金、普通預金に残すお金、MRF/MMFを調べるお金、NISAで長く育てるお金を分けます。

次に見る

- すぐ使うお金、少し待てるお金、長く育てるお金を分ける。

- 待機資金の分け方を見るへ戻る。

- 公式ページで、税引前、特典、対象資金、満期後、中途解約を確認する。

事実・確認ポイント・変わりうる点

ここまでの話を、事実、確認行動、推測に分けます。

| 区分 | 本文での扱い |

|---|---|

| 確認した事実 | 金融庁は、決済用預金と一般預金等の預金保険制度の保護範囲を説明しています。NEOBANKのキャンペーンでは、通常金利と利息相当現金が分かれており、増額分の判定日、対象外残高、対象支店、税引後の説明があります。大和証券の大和ネクスト銀行キャンペーンページでは、税引前表示、満期後通常金利、中途解約利率、預金保険対象の説明があります。東邦銀行のキャンペーンでは、他金融機関からの新たな預入資金、5年自動継続、募集総額、店頭受付、中途解約条件が示されています。 |

| 確認ポイント | 年何%を見る前に、税引前、特典、対象資金、期間、満期後、中途解約を見ます。すぐ使うお金をキャンペーンのために固定しません。終了済みや条件変更済みのキャンペーンを、現在使えるものとして扱いません。最後は必ず公式ページ、商品概要説明書、金融機関の窓口へ戻ります。 |

| 今後変わりうる点 | 今後の金利が上がるか下がるか。どの金融機関が読者全員に合うか。キャンペーンが延長されるか。読者自身の資金が対象になるか。この4つは、記事では断定しません。 |