「普通預金より金利が高い」「証券口座の待機資金に置ける」と聞くと、すぐに動かしたくなります。でも、最初に比べるのは利率ではありません。預金なのか、投資信託なのか。預金保険なのか、分別管理なのか。今日使うお金なのか、少し待てるお金なのか。ここを分けないまま利回り表を見ると、似ているようで違うものを同じ箱に入れてしまいます。

先に結論

この記事で最初に固定する結論は5つです。

- 普通預金・定期預金は預金、MRF/MMFは投資信託として分けます。

- 預金保険と、証券会社の分別管理・投資者保護基金は別の確認先を見ます。

- 待機資金は、すぐ使う、少し待てる、長く育てるに分けます。

- 高金利キャンペーンは、適用条件、期間、上限額、終了後の金利を先に読みます。

- MRF/MMFは、商品名ではなく、交付目論見書、換金条件、費用、リスクを商品ごとに見ます。

ここで言いたいのは、「普通預金がよい」「MRFがよい」「MMFがよい」という順位ではありません。

待機資金は、名前より先に役割を分けます。

生活費、税金、カード引落、家賃、近い教育費。こうしたお金は、少しでも利率が高い場所を探す前に、必要な日に使えるかを見ます。

一方で、数か月から1年以上は動かさないお金もあります。そこでは、期間、換金、費用、保護制度、商品リスクを見ます。さらに、10年以上使わない余裕資金なら、NISAや投資信託の話に入ってもよいかもしれません。

ただし、NISA投信は待機資金そのものではありません。NISAは税制の器であり、投資信託の値動きを消すものではないからです。

普通預金、高金利預金、個人向け国債、MRF/MMF、NISA投信を一枚の地図で分けたい場合は、金利が上がった時のお金の置き場所へ戻ると、この記事の前後関係を確認できます。

定期預金とNISAのどちらを優先するかで止まっている場合は、高金利の定期預金とNISAを分ける記事で、待機資金と長期資金を先に分けます。

保存用:待機資金を見る前の5点

- 預金と投資信託を分ける。

- 預金保険と投資者保護を分ける。

- すぐ使うお金を利率目的で動かしすぎない。

- MRF/MMFは交付目論見書と換金条件を見る。

- NISA投信は、長く育てる余裕資金かを先に確認する。

1. まず「預金」と「投資信託」を分ける

普通預金と定期預金は、預金です。

MRFやMMFは、投資信託です。

この差を飛ばしたまま「どこが得か」と比べると、入口で間違えます。見た目は似ています。どちらも口座の中にあり、円で表示され、日々の資金置き場として使われることがあります。けれど、確認する資料と保護制度が違います。

金融庁のペイオフ・預金保険制度ページでは、預金保険制度の対象や保護範囲を確認できます。決済用預金は全額保護、一般預金等は1金融機関ごとに預金者1人あたり元本1,000万円までと破綻日までの利息等、という見方です。

一方、証券会社に預けている資産については、J-FLECのQ&Aや日本投資者保護基金の制度概要で、分別管理や投資者保護基金の説明を確認します。日本投資者保護基金の説明では、証券会社は顧客資産を自己資産と分けて分別管理する義務があること、分別管理に問題があり返還できない場合の補償上限が顧客ごとに1,000万円までであることを確認できます。

同じ「守る制度」に見えても、預金保険と投資者保護基金は同じ制度ではありません。

| 見る点 | 普通預金・定期預金 | MRF/MMF |

|---|---|---|

| 種類 | 預金 | 投資信託 |

| 主な資料 | 金融機関公式、預金保険制度 | 商品ページ、交付目論見書、販売会社、運用会社 |

| 保護制度 | 預金保険制度を確認 | 分別管理、投資者保護基金を確認 |

| 値動き | 金利条件、預金種別を確認 | 基準価額、運用対象、リスクを確認 |

| 最初の問い | いつ引き出すか | 商品性と換金条件は何か |

ここで大事なのは、MRF/MMFを「普通預金の別名」のように扱わないことです。

MRFは、証券総合口座の待機資金として見かけることがあります。J-FLECのQ&Aでも、MRFは証券総合口座で投資資金を待機させておくための追加型公社債投資信託として説明されています。使い勝手だけを見ると、預金に近く感じる人もいます。

でも、商品分類は投資信託です。

だから、見る資料も変わります。目論見書を読み、運用対象、基準価額、換金、費用、主なリスクを見ます。

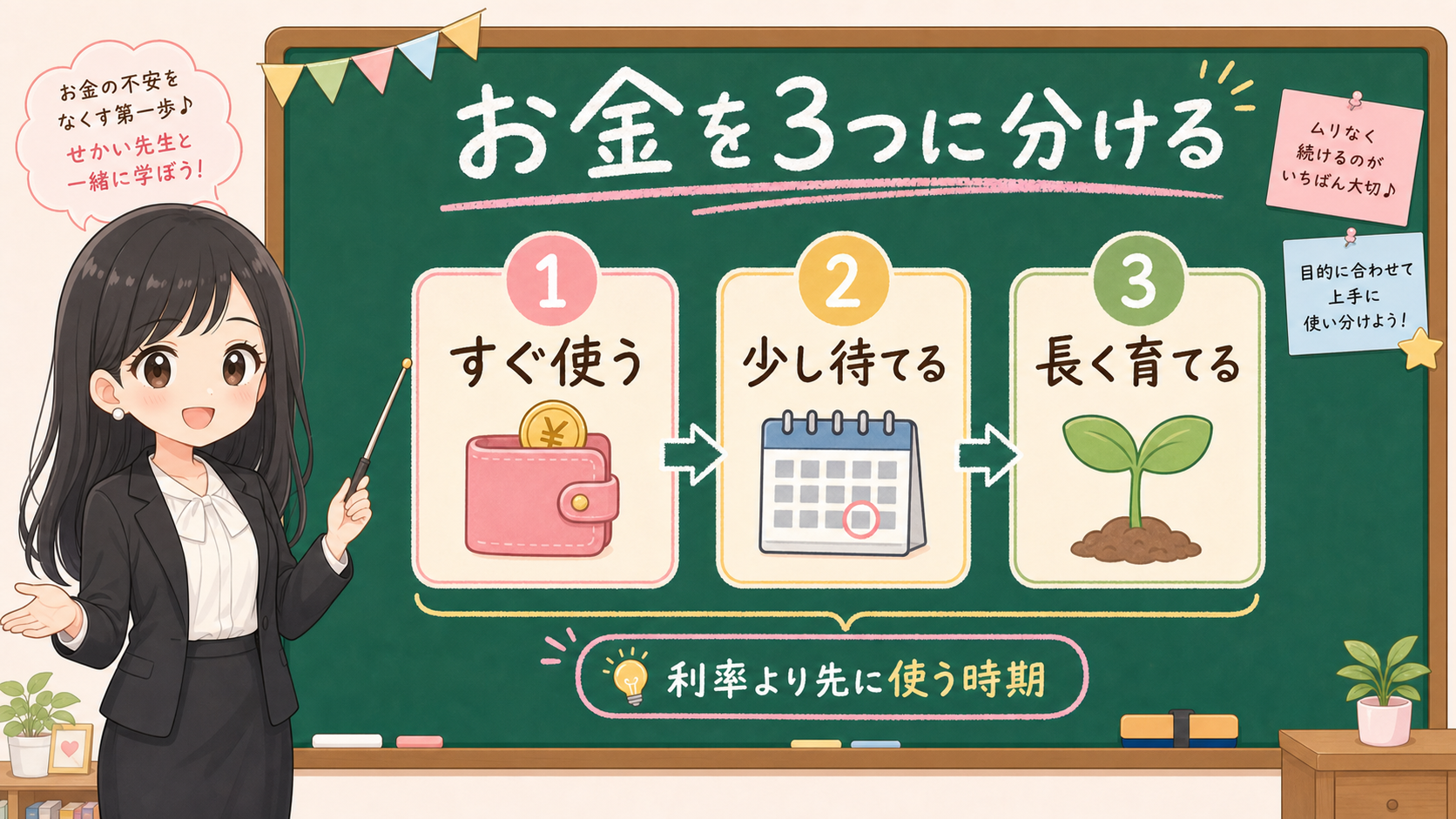

2. 待機資金は「すぐ使う」「少し待てる」「長く育てる」に分ける

待機資金で一番危ないのは、全部を同じお金として扱うことです。

財布の中にある1万円と、半年後に使う税金と、10年以上使わない余裕資金は、同じ「現金っぽいお金」でも役割が違います。

ここで最初に見るのは、利率ではありません。使う時期です。

| お金の種類 | 例 | まず見ること |

|---|---|---|

| すぐ使う | 生活費、家賃、税金、カード引落 | 出金しやすさ、必要日に使えるか |

| 少し待てる | 数か月から1年以上先の予定資金 | 期間、条件、換金性、保護制度 |

| 長く育てる | 10年以上使わない余裕資金 | 価格変動、費用、NISA制度、商品リスク |

たとえば、来月の税金に使うお金なら、利率の差よりも必要日に使えることを優先します。半年後の教育費なら、途中で動かしにくい条件がないかを見ます。10年以上使わないお金なら、投資信託やNISAの話に入ってもよいかもしれません。

この分け方をしないと、「普通預金はもったいない」「MRFなら待機資金に使える」「NISAに入れたほうが増えそう」という短い言葉に引っ張られます。

短い言葉は便利です。でも、家計には期限があります。

すぐ使うお金は、手元に残す理由があります。少し待てるお金は、条件を読む余地があります。長く育てるお金は、値動きを受け入れる余地があるかを見ます。

ここを分けてから、普通預金、定期預金、MRF/MMF、NISA投信を並べます。

3. 高金利キャンペーンは、金利より条件を読む

銀行のキャンペーンを見ると、数字が先に目に入ります。

年何%、期間限定、今だけ、新規資金。こうした表示は、検索した人の手を止めます。けれど、待機資金で最初に読むのは、数字の大きさではありません。

条件です。

高金利キャンペーンを見る順番

- 適用期間はいつからいつまでか。

- 対象金額に上限はあるか。

- 新規資金だけか、既存資金も対象か。

- 終了後の金利はどうなるか。

- 途中解約、出金、振込、手数料の条件はあるか。

- 預金保険制度の対象として確認できるか。

ここで普通預金や定期預金の話をする時は、金融庁の預金保険制度ページへ戻ります。保護範囲は、金融機関や預金種類の確認とセットで見ます。

ただし、この記事では個別銀行のキャンペーン比較はしません。理由は単純です。キャンペーン条件は変わります。金利、期間、上限、対象者、終了後条件を並べるなら、公開直前の再確認が必要です。

ここでは、読む順番だけを固定します。

「金利が高いから移す」ではなく、「このお金はいつ使うか」「その条件を満たせるか」「終了後どうなるか」「保護範囲を確認したか」です。

高金利の定期預金キャンペーンを実際に見る段階では、高金利預金キャンペーンを見る前の確認リストで、税引前/税引後、特典込み表示、新規資金、満期後、中途解約を分けて確認します。

4. MRF/MMFは、名前ではなく商品資料を見る

MRF/MMFは、名前だけでは判断できません。

見るのは、商品ページと交付目論見書です。

日興MRFの交付目論見書では、商品分類が追加型/国内/債券/MRF、決算頻度が日々であること、投資対象が国債証券、政府保証付債券、適格有価証券、適格金融商品などであることを確認できます。

同じ資料では、原則として購入・換金が可能で、換金代金は原則翌営業日に支払われること、正午以前に受け付けた場合には当日に換金代金を受け取れる場合があることも確認できます。

ここだけ読むと、便利な資金置き場に見えます。

でも、同じ資料には、投資元金が保証されていないこと、預貯金とは異なること、価格変動、流動性、信用リスクがあることも書かれています。預金保険機構の保護対象ではないことも確認します。

楽天・マネーファンドの交付目論見書でも、投資信託財産が受託会社で信託法に基づき分別管理されること、投資信託は預貯金と異なり、基準価額の下落により損失や投資元本割れがありうること、金利変動、信用、流動性リスクがあることを確認できます。

さらに、換金の申込み受付が中止される可能性や、換金代金の支払いが遅延する可能性も、資料上の確認項目です。

| 見る資料 | 確認すること | 読み飛ばすと起きること |

|---|---|---|

| 商品分類 | MRF、MMF、投資対象地域、投資対象資産 | 預金と同じ箱に入れてしまう |

| 投資対象 | 国債、公社債、CP、短期金融商品など | 何で運用されるか分からない |

| 基準価額と元本 | 元本割れの可能性、基準価額の変動 | 利回りだけで判断してしまう |

| 換金条件 | 受付時間、支払日、停止/遅延可能性 | 必要日に使える前提で置いてしまう |

| 費用 | 購入時手数料、信託報酬、その他費用 | 表示利回りだけを見てしまう |

| 保護制度 | 預金保険、分別管理、投資者保護基金 | 守られ方を混同する |

費用も、購入時手数料だけを見て終わらせません。

日興MRFの交付目論見書では、購入時手数料と信託財産留保額はありません。一方で、運用管理費用は年率1.0%以内、その他費用は運用状況などにより変動し、事前に料率や上限額を表示できないものがあります。

楽天・マネーファンドでも、購入時手数料と信託財産留保額はありませんが、信託報酬は年1%以内、その他費用・手数料は運用状況により変動します。

大和アセットのダイワMMF商品ページでも、投資信託は値動きのある有価証券等に投資するため、投資元本は保証されていないこと、預貯金とは異なること、運用実績は過去の実績であり将来の成果を示すものではないことを確認できます。

つまり、見るべきことはかなりはっきりしています。

「MRFかMMFか」より先に、「どの商品資料の、どの行を読んだか」です。

5. NISA投信は待機資金と混ぜない

最後に、NISA投信との距離を取ります。

NISAは非課税制度です。NISA口座で投資信託を持つと、対象商品の運用益の税制上の扱いが変わります。ただし、元本割れや価格変動を消す制度ではありません。

だから、待機資金の置き場所を考えている時に、いきなりNISA投信へ飛ばないほうがいいです。

すぐ使うお金をNISA投信に入れてしまうと、必要な時に値下がりしている可能性があります。少し待てるお金でも、価格変動、費用、売却タイミングを受け入れられるかを確認します。

NISA投信は、長く育てる余裕資金の候補です。待機資金の逃げ場所ではありません。

| お金の役割 | 見る候補 | 先に確認すること |

|---|---|---|

| すぐ使う | 普通預金など | 必要日に使えるか、預金保険制度 |

| 少し待てる | 定期預金、MRF/MMF候補 | 期間、換金、費用、保護制度、商品リスク |

| 長く育てる | NISA投信など | 価格変動、費用、長期性、制度の使い方 |

ここで大切なのは、ひとつの置き場所に答えを寄せないことです。

家計の中には、すぐ使うお金も、少し置けるお金も、長く育てるお金もあります。全部を普通預金に置くと、金利面の不満が出るかもしれません。全部を投資信託に寄せると、必要な時の値動きがつらくなるかもしれません。全部をMRF/MMFに寄せると、預金と投資信託の制度差を見落とすかもしれません。

置き場所を決める前に、お金の役割を分けます。

事実・確認ポイント・変わりうる点

事実:資料で確認したこと

- 金融庁は、預金保険制度とペイオフに関する情報を公開しています。

- J-FLECと日本投資者保護基金では、証券会社破綻時の分別管理や投資者保護基金に関する確認先があります。

- 日興MRFと楽天・マネーファンドの交付目論見書では、MRFが投資信託であり、運用対象、リスク、換金、費用が説明されています。

- 複数の商品資料で、投資信託は預貯金と異なり、投資元本は保証されていないことを確認できます。

確認ポイントとして言えることは、利率の前に種類、使う時期、保護制度、商品資料を確認することです。高金利キャンペーンを見る時も、MRF/MMFを見る時も、NISA投信を見る時も、この順番は変えません。

変わりうる点として本文の結論にしないこともあります。今後の金利水準。各商品の将来利回り。どの金融機関が読者全員に合うか。キャンペーン金利が続くか。MRF/MMFの将来の分配水準。こうしたことは、この記事では断定しません。

最後に

待機資金は、利回り順に並べる前に、使う時期で分けます。

すぐ使うお金は、必要日に使えることと預金保険制度を先に見る。少し待てるお金は、期間、条件、換金性、費用、商品リスクを見る。長く育てるお金は、NISA投信を含めて、価格変動と費用を受け入れられるかを見る。

MMFやMRFは、普通預金の別名ではありません。名前が似ていても、確認する資料が違います。

迷ったら、利率表ではなく、公式ページ、交付目論見書、保護制度、使う時期へ戻ります。

次にやることは、商品を決めることではありません。手元のお金を「すぐ使う」「少し待てる」「長く育てる」に分けることです。

NISA年次点検チェックリストでは、使う時期、制度、商品リスクを一枚で確認できます。