金利が上がると、普通預金に置いたままのお金が急にもったいなく見えます。高金利預金キャンペーン、個人向け国債、MRF、MMF、債券ファンド、NISA投信。名前だけ見ると、どれも「円で置ける」「増えそう」「銀行よりよさそう」に見えます。でも、ここで最初に並べるのは利回りではありません。最初に分けるのは、あなたのお金をいつ使うかです。

先に結論

この記事で最初に固定する結論は5つです。

- すぐ使うお金は、利率より「必要日に使えること」を優先します。

- 少し待てるお金だけ、定期預金、個人向け国債、MRF/MMFの条件を読みます。

- 長く育てるお金だけ、NISA投信や債券ファンドの価格変動を受け入れられるかを見ます。

- 預金保険、分別管理、投資者保護、NISA税制は同じ制度ではありません。

- 最後は利回り表ではなく、公式ページと商品資料へ戻ります。

ここで言いたいのは、「預金がよい」「国債がよい」「NISAがよい」という順位ではありません。

特に、高金利の定期預金を見てNISAを止めるか増やすかで迷っている場合は、高金利の定期預金とNISAを分ける記事で、近いお金と遠いお金を切り分けます。

同じ100万円でも、来月の家賃に使う100万円と、半年後の税金に使う100万円と、10年以上使わない100万円では、置き場所の見方が変わります。来月使うお金は、必要な日に出せることが大事です。半年後に使うお金は、期間と途中で動かせるかを読みます。10年以上使わないお金だけ、価格変動を受け入れる選択肢に進めます。

金利ニュースを見た時ほど、商品名に飛びつかないことが大事です。

最初にやることは、家計の中で「このお金はいつ使うのか」を書き出すことです。

保存用:お金の期限で分ける表

| お金の役割 | 例 | 候補として見るもの | 先に読むもの |

|---|---|---|---|

| すぐ使う | 生活費、税金、家賃、カード引落 | 普通預金、決済用預金 | 出金しやすさ、手数料、預金保険 |

| 少し待てる | 半年後の予定資金、当面使わない現金 | 定期預金、個人向け国債、MRF/MMF | 期間、換金、中途解約、費用、商品資料 |

| 長く育てる | 10年以上使わない余裕資金 | NISA投信、債券ファンド、株式投信 | 価格変動、費用、制度、資産配分 |

1. すぐ使うお金は、利率より出せること

生活費、家賃、税金、カード引落、近い教育費。

こうしたお金は、利率より「必要な日に使えること」が先です。ここを動かしすぎると、金利差より大きい困りごとが起きます。高い利率のキャンペーンに入れたけれど、途中で出しにくい。振替に間に合わない。自動継続で条件が変わっていた。こういう小さな読み飛ばしが、家計では大きく響きます。

普通預金や定期預金を見る時は、金融庁のペイオフ・預金保険制度ページに戻ります。決済用預金と一般預金等は、保護範囲の見方が違います。定期預金や利息の付く普通預金は、金融機関ごと、預金者ごとの範囲で確認します。

ただし、「預金保険で確認できる」ことと、「いつでも自分の予定通りに使える」ことは別です。保護制度の話と、家計の流動性の話を混ぜません。

すぐ使うお金で見る順番はこうです。

- いつ必要か。

- どの口座から引き落とされるか。

- 振込や出金の手数料はあるか。

- 土日や祝日に動かせるか。

- 預金保険制度の確認対象として読めるか。

この5つを見た後で、はじめて金利を見ます。

「普通預金に置くのはもったいない」と感じた時ほど、最初に期限を見ます。もったいないかどうかは、使う日が決まってから考えます。

待機資金を普通預金、MRF/MMF、NISA投信に分ける記事では、預金と投資信託、預金保険と投資者保護基金を分けて整理しています。すぐ使うお金を動かす前に、まずそちらへ戻るのが保守的な確認です。

2. 少し待てるお金は、条件を読む余地がある

使う時期が少し先なら、選択肢は増えます。

定期預金。高金利預金キャンペーン。個人向け国債。MRF/MMF。どれも候補として調べることはできます。ただし、見る資料が違います。

定期預金や高金利預金キャンペーンでは、金融機関の公式ページで、税引前/税引後、対象資金、預入期間、満期後、中途解約、募集総額、対象者を読みます。大きく見える数字だけでは足りません。年何%と書かれていても、それが定期預金そのものの金利なのか、利息相当の現金特典込みなのかで読み方は変わります。

個人向け国債を見る時は、財務省のページに戻ります。変動10年、固定5年、固定3年は同じではありません。募集条件、利率、発行日、中途換金条件を、今の募集ページと商品概要で分けて確認します。

MRF/MMFを見る時は、商品ページと交付目論見書へ戻ります。MRFは証券総合口座の投資資金待機用として見かけることがありますが、預金ではなく投資信託です。商品分類、投資対象、換金、費用、基準価額、リスクを読みます。

ここでつまずきやすいのは、「円で置けるなら同じ」と見てしまうことです。

同じ円建てでも、預金、国債、投資信託では、資料も制度も違います。だから、少し待てるお金では、商品名より先に「どの資料を読めばよいか」を決めます。

少し待てるお金の確認ルート

- 定期預金やキャンペーンなら、金融機関の条件ページを見る。

- 個人向け国債なら、財務省の商品概要と募集情報を見る。

- MRF/MMFなら、商品ページと交付目論見書を見る。

- どれも、途中で使う可能性があるなら換金条件を先に読む。

高金利預金キャンペーンを見る段階では、高金利預金キャンペーンを見る前の確認リストで、税引前/税引後、特典込み表示、新規資金、満期後、中途解約を確認します。

個人向け国債が気になる場合は、個人向け国債はNISAの代わりになるかへ進みます。NISAと国債を同じ箱で比べないための記事です。

MRF/MMFが気になる場合は、MMF・MRF・普通預金の違いへ戻ります。預金保険、分別管理、投資者保護基金、商品資料を分けて確認できます。

3. 長く育てるお金だけ、NISA投信の話に入る

NISAは便利な制度です。

ただし、NISAは「お金の置き場所」そのものではありません。NISAは税制の器です。中に入れる商品は、投資信託、ETF、上場株式など、それぞれ値動きや費用があります。

ここを混ぜると、すぐ使うお金までNISA投信に入れたくなります。

「普通預金に置くのはもったいない」「定期預金より増えそう」「NISAなら非課税」と考える流れは自然です。でも、必要な時期に価格が下がっている可能性は残ります。非課税制度は、価格変動を消す仕組みではありません。

NISA投信や債券ファンドは、長く育てるお金の候補として見ます。

10年以上使わない。途中で下がっても生活費に響きにくい。目論見書や月報、費用、リスクを読める。こうした条件がそろってから、NISA投信の話に入ります。

債券ファンドも同じです。

債券という言葉が入ると、値動きが小さそうに見えることがあります。けれど、債券ファンドの基準価額は動きます。金利、期間、為替、信用、費用を見ます。NISA口座で持っても、その値動きは消えません。

| 混ぜやすい言葉 | 分けて読むこと |

|---|---|

| NISAなら有利 | NISAは税制、商品リスクは別 |

| 債券なら落ち着く | 債券ファンドにも金利や基準価額の変動がある |

| 円建てなら近く使える | 換金条件、受付時間、支払日を確認する |

| 利回りが高いなら移す | 使う時期、途中解約、費用、税金を先に見る |

| 公式に載っているなら選んでよい | 掲載と推奨は同じではない |

NISAの公式情報を見る順番では、制度、対象商品、税務、改正案の戻り先を整理しています。

債券ファンドが気になるなら、金利上昇局面で債券ファンドをNISAに入れる前に読む記事と、債券価格はなぜ下がるのかを先に読みます。

長期金利ニュースから入った場合は、長期金利が上がると投資信託に何が起きるかへ戻ると、政策金利、国債金利、投資信託タイプ、使う時期を分けられます。

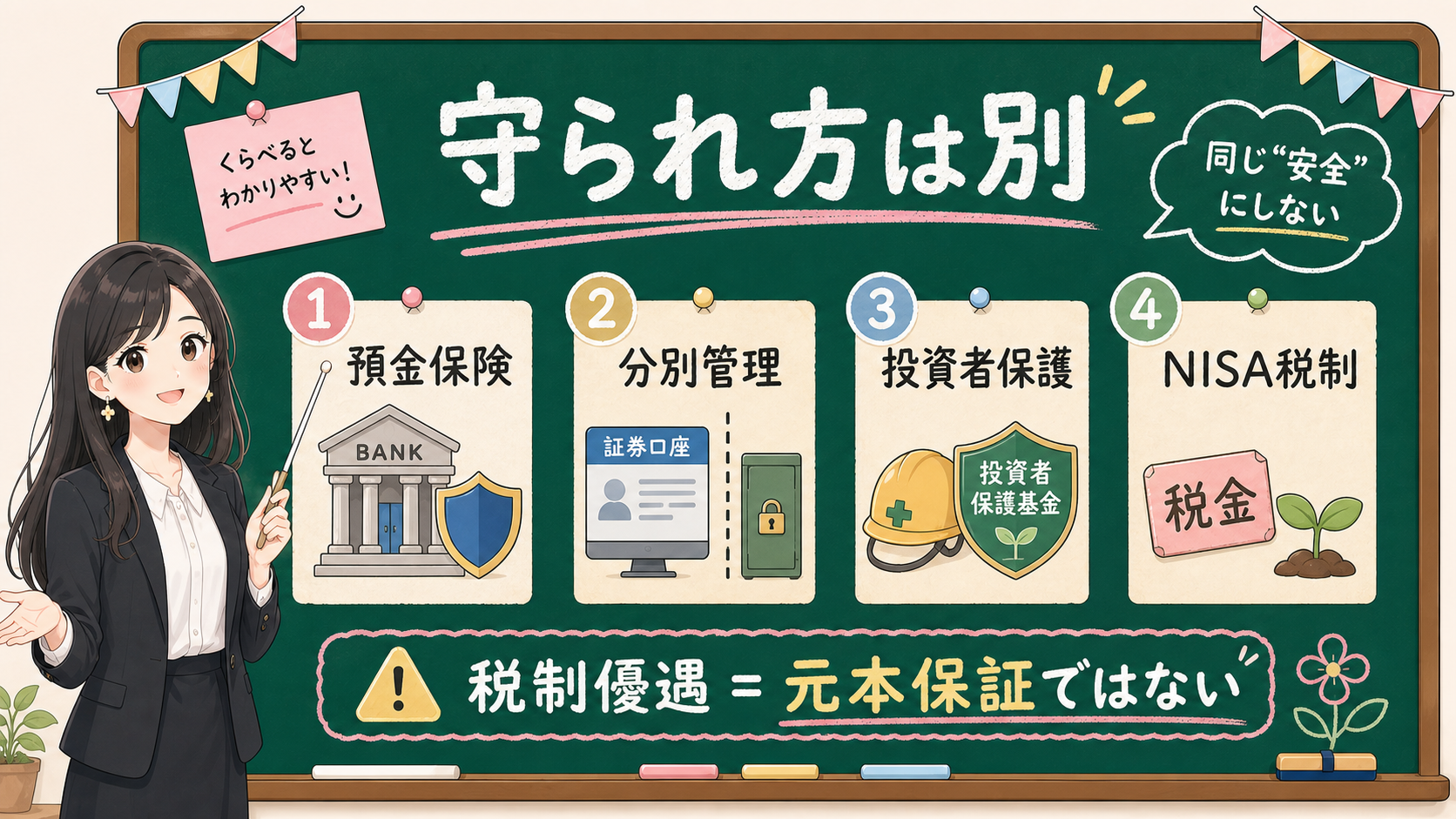

4. 守られ方を同じ言葉にしない

「守られる」という言葉は便利です。

でも、金融商品では、何がどう守られるのかを分けないと危ないです。

預金保険制度。分別管理。投資者保護基金。NISA税制。

これらは同じ箱に入れません。

預金保険制度は、普通預金や定期預金を見る時の確認先です。金融庁のページで、決済用預金と一般預金等の保護範囲を確認します。

分別管理は、証券会社が顧客資産と自己資産を分けて管理する考え方です。日本投資者保護基金の説明では、証券会社は顧客資産を自己資産と分別して管理する義務があること、分別管理に問題があり返還できない場合の補償上限があることを確認できます。

投資者保護基金は、預金保険制度とは違う制度です。「証券会社にあるから全部同じように守られる」とは読みません。

NISA税制は、対象商品の利益にかかる税金の扱いを変える制度です。税制優遇は、投じたお金が減らないことを約束する制度ではありません。NISA口座で投資信託を持つ場合、その商品価格は動きます。

つまり、次のように分けます。

| 言葉 | 何を見るか | 混ぜると起きる誤解 |

|---|---|---|

| 預金保険 | 預金の種類、金融機関ごとの保護範囲 | すべての金融商品が預金と同じように守られると思う |

| 分別管理 | 証券会社の顧客資産管理 | 商品の値下がりまで防ぐと思う |

| 投資者保護基金 | 証券会社破綻時の返還不能リスク | 預金保険と同じ制度だと思う |

| NISA税制 | 運用益の非課税制度 | 値下がりや損失が消えると思う |

「守られる」と「値下がりしない」は別です。

「税制優遇」と「投じたお金が減らない約束」も別です。

この2つを分けるだけで、金利上昇時の置き場所選びはかなり落ち着きます。

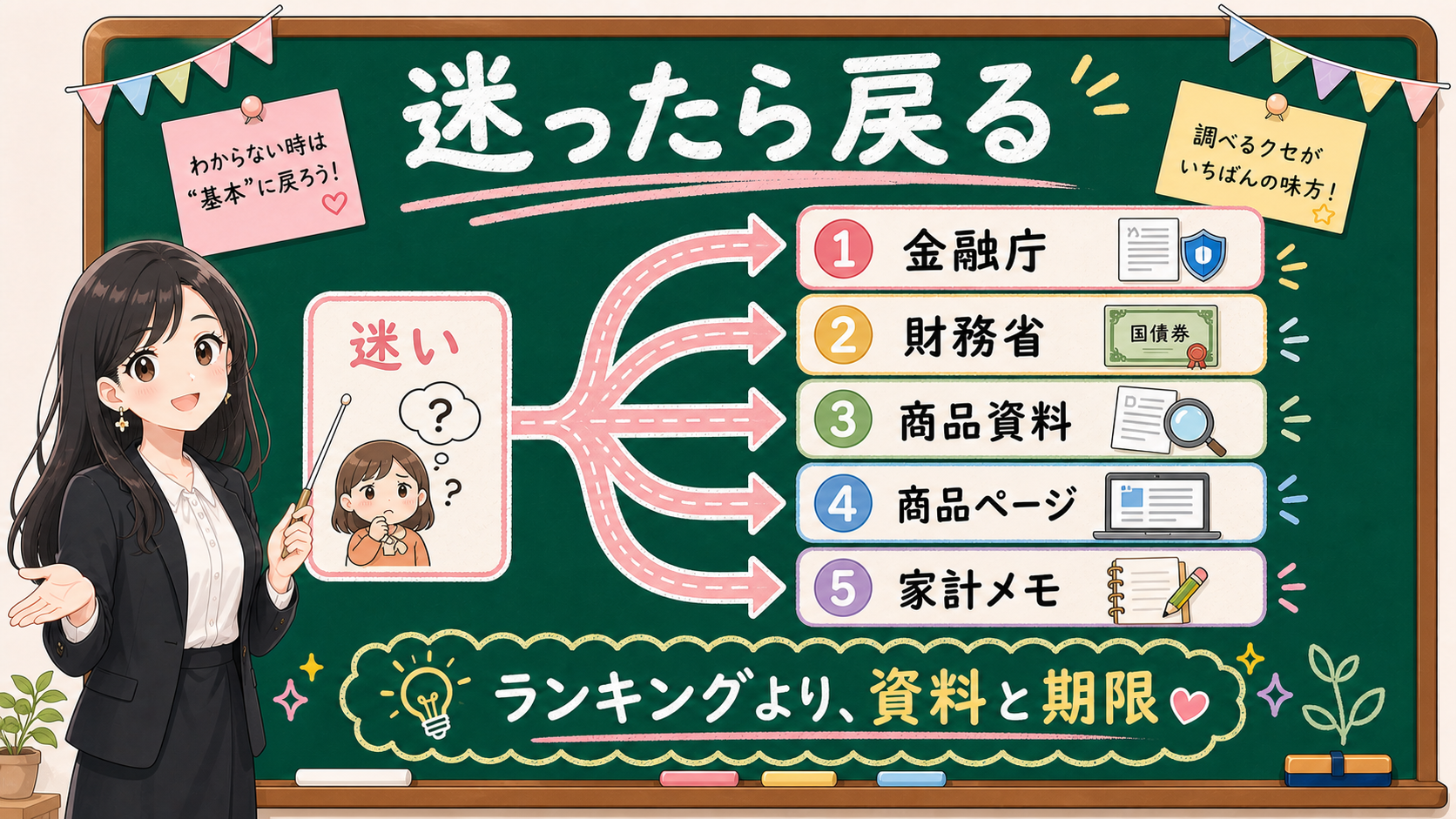

5. 最後はランキングではなく、戻り先を決める

金利が上がった時ほど、ランキングを見たくなります。

普通預金より高いもの。キャンペーン金利が高いもの。国債の利率。MMFの分配実績。債券ファンドの利回り。数字を横に並べれば、答えが出そうに見えます。

でも、自分のお金の期限が決まっていなければ、そのランキングは使えません。

来月使うお金に10年の話を持ち込むと、判断が壊れます。10年以上使わないお金を、来月使うお金と同じように考えても、判断が窮屈になります。

だから、最後に決めるのは商品名ではなく、戻り先です。

保存用:迷った時の戻り先

| 迷い | 戻る場所 | 読む記事 |

|---|---|---|

| 待機資金をどう分けるか | 使う時期、預金か投信か、保護制度 | MMF・MRF・普通預金の違い |

| 高金利預金キャンペーンを見た | 税引後、対象資金、満期後、中途解約 | 高金利預金キャンペーンの確認リスト |

| 個人向け国債とNISAで迷う | 商品と制度、換金、使う時期 | 個人向け国債はNISAの代わりになる? |

| 債券ファンドが気になる | 金利、期間、基準価額、費用 | 債券ファンドをNISAに入れる前に読む記事 |

| NISA制度から確認したい | 金融庁、対象商品、税制、公式ページ | 新NISAで最初に見るべき公式情報 |

事実・確認ポイント・変わりうる点

事実: 預金保険制度には保護範囲があります。個人向け国債は財務省が商品情報を公開しています。MRF/MMFは投資信託であり、商品ページや交付目論見書で商品性、リスク、費用、換金条件を読みます。NISAは非課税制度であり、価格変動を消す制度ではありません。

確認ポイント: お金を使う時期で分けます。候補ごとに見る資料を変えます。利回りだけでなく、換金、費用、保護制度、リスクを見ます。

変わりうる点: 今後の政策金利、国債利回り、キャンペーン金利、MRF/MMFの分配水準、NISA投信や債券ファンドの将来リターンは、この記事では結論にしません。

結論:金利が上がった時ほど、先にお金の期限を見る

金利が上がった時ほど、利回り表を先に見たくなります。

でも、最初に見るのは、自分のお金の期限です。

すぐ使うお金。

少し待てるお金。

長く育てるお金。

この3つに分けてから、普通預金、定期預金、個人向け国債、MRF/MMF、NISA投信を読みます。

近く使うお金なら、必要日に使えることを優先します。少し待てるお金なら、期間、換金、費用、保護制度を読みます。長く育てるお金なら、NISA投信や債券ファンドの価格変動を受け入れられるかを見ます。

金利ニュースで焦った時は、商品名ではなく家計メモへ戻ります。

「このお金はいつ使うのか」

そこが決まるまで、置き場所の答えは決めなくて大丈夫です。