フリーランスになると、会社員時代には見えなかったお金が一気に押し寄せます。

売上、外注費、仕入れ、広告費、家賃、住民税、所得税、消費税、国民健康保険、国民年金、家族の生活費。

その上で、「小規模企業共済とiDeCoは、どちらを先に考えればいいですか」と聞かれることがあります。

でも最初に比べるのは、制度名ではありません。

先に、今月の現金、納税資金、事業の運転資金、老後まで動かさないお金を分けます。

小規模企業共済にもiDeCoにも、掛金控除があります。国税庁の小規模企業共済等掛金控除の説明では、小規模企業共済の掛金だけでなく、個人型年金加入者掛金、つまりiDeCoの掛金も同じ控除項目の中で確認します。

ここだけを見ると、どちらも「控除の箱」に見えます。

でも、制度の役割は同じではありません。

小規模企業共済は、事業主側の退職金づくりとして見る制度です。iDeCoは、老後まで動かしにくい年金資産として見る制度です。どちらも入口の控除だけで決めると、あとで現金繰り、解約、受け取り、税務、運用リスクのところで迷いやすくなります。

この記事では、加入の答えは出しません。

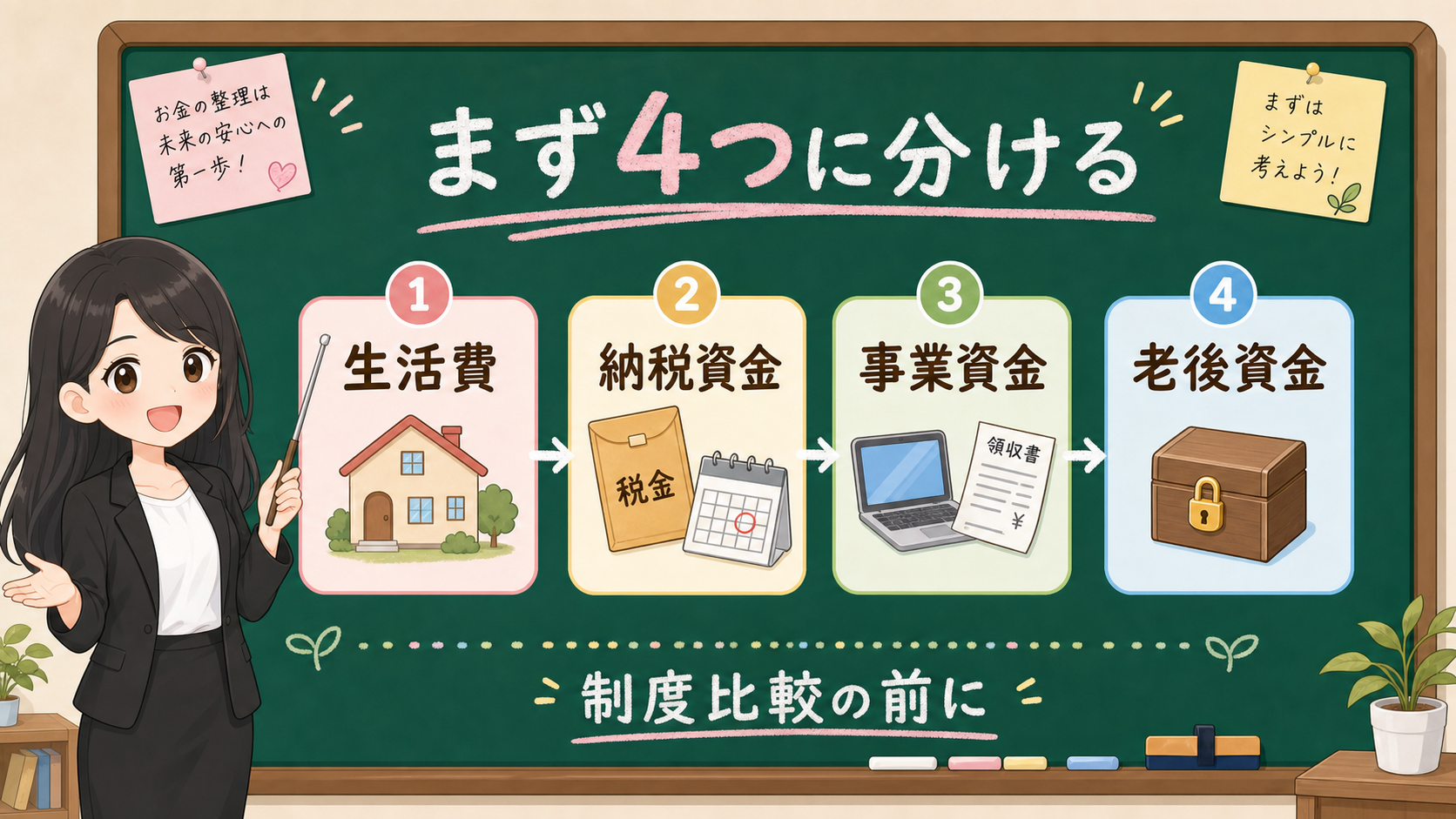

やるのは、4つの箱に分けることです。

生活費。納税資金。事業資金。老後資金。

そのうえで、小規模企業共済とiDeCoを「勝ち負け」ではなく、役割、使う時期、動かしやすさ、出口税務に分けて確認します。

まず、事業のお金と老後のお金を分ける

フリーランスのお金は、同じ銀行口座に入っていても、使う時期がまったく違います。

今日払う家賃。来月払う外注費。数か月後に来る住民税。年末に必要になる機材費。10年、20年先に使う老後資金。

この全部を「余っているお金」として見ると、制度比較が危なくなります。

たとえば、今月の売上が多いとします。そこで控除を見て、掛金を増やしたくなる。けれど、数か月後に消費税や住民税、国民健康保険料の支払いが来る。さらに売上が落ちる月もある。

この状態で長期の制度へお金を入れすぎると、帳簿上はきれいでも、手元資金が苦しくなります。

だから、最初に見る表は制度比較ではなく、お金の置き場所です。

保存用:制度比較の前に分ける4つの箱

| お金の箱 | 使う時期 | 制度比較より先に見ること |

|---|---|---|

| 生活費 | すぐ | 家賃、食費、医療費、家族の生活費 |

| 納税資金 | 数か月から1年 | 所得税、住民税、消費税、国保、予定納税 |

| 事業資金 | すぐから数年 | 外注費、広告費、仕入れ、機材、家賃、更新費 |

| 老後資金 | 長期 | 小規模企業共済、iDeCo、公的年金、退職後の生活費 |

この表で、まず老後資金に入れないお金を決めます。

生活費、納税資金、事業資金は、原則として先に守ります。

そのあとに、長期で動かしにくくなってもよいお金を考えます。

ここで小規模企業共済とiDeCoが登場します。

ただし、どちらも「余ったら自動的に入れる箱」ではありません。どちらも制度の条件があり、途中の扱いがあり、出口の確認があります。

つまり、順番はこうです。

現金余力を見る → 使う時期を分ける → 制度の役割を見る → 掛金を考える

控除額から入らない。上限額から入らない。まず、毎月止めずに続けても困らない金額かを見ます。

小規模企業共済は「事業主の退職金づくり」として見る

小規模企業共済は、中小機構が運営する、小規模企業の経営者や個人事業主などのための退職金づくりの制度として確認します。

名前に「共済」と入っているので、ただの積立や普通預金のように感じるかもしれません。けれど、本文ではまず「事業主の退職金づくり」として置きます。

加入できる人は、業種、常時使用する従業員数、個人事業主、共同経営者、会社役員などの条件で確認します。自分がフリーランスだから必ず対象、法人役員だから必ず対象、という見方にはしません。加入前に中小機構の加入資格ページで確認します。

掛金は、月額1,000円から70,000円の範囲で、500円単位で設定できると中小機構のページで説明されています。増額や減額の扱いもあります。

ここで大事なのは、70,000円という数字を目標にしないことです。

掛金の上限は、あなたの家計の上限ではありません。事業の現金繰りの上限でもありません。

見る順番は、次の表です。

小規模企業共済で先に見る4点

| 確認点 | 見ること | 注意すること |

|---|---|---|

| 加入資格 | 業種、従業員数、個人事業主、役員等の条件 | 自分の肩書きだけで判断しない |

| 掛金 | 月額1,000円から70,000円、500円単位 | 上限額ではなく継続できる額を見る |

| 税務 | 小規模企業共済等掛金控除 | 必要経費ではなく所得控除として見る |

| 出口 | 共済金、準共済金、解約手当金、受取方法 | 途中でやめる場合の扱いを先に読む |

小規模企業共済の掛金は、小規模企業共済等掛金控除の対象として確認します。

ここで「事業のお金から払うから経費」と理解しないようにします。国税庁の説明で見るのは、所得控除の箱です。

もう一つ、途中の扱いも見ます。

中小機構のページでは、共済金等の請求や解約手当金のページが分かれています。共済金、準共済金、解約手当金は、同じものではありません。任意解約の場合、納付月数によっては掛金合計額を下回ることがあります。

ここを薄く書くと、読者は「困ったら戻せばいい」と読んでしまいます。

そうではありません。

小規模企業共済は、事業主の退職金づくりとして使う制度です。途中の扱い、減額、解約、貸付制度は、制度の公式ページで確認します。

貸付制度も、自由な引き出しではありません。借入れです。条件、利率、返済、利用目的の確認が必要です。

この一文は地味ですが、かなり大事です。

手元資金を残さずに掛金へ回し、その後で貸付を前提にする。これは、本記事で誘導してよい読み方ではありません。

iDeCoは「老後まで動かしにくい年金箱」として見る

iDeCoは、老後資金づくりの私的年金制度として確認します。

iDeCoにも掛金控除があります。国税庁の小規模企業共済等掛金控除の説明では、個人型年金加入者掛金も対象として示されています。

ただし、小規模企業共済と同じ控除名の中に出てくるからといって、制度の役割まで同じではありません。

iDeCoは、自分で掛金を拠出し、自分で運用商品を選び、老後に受け取る制度です。iDeCo公式では、原則60歳まで引き出せないこと、運用結果によって受取額が変わることが説明されています。

ここが、小規模企業共済との大きな違いです。

小規模企業共済は、事業主側の退職金づくりとして見る。iDeCoは、老後まで動かしにくい年金箱として見る。

同じ「控除がある制度」でも、使う時期とリスクが違います。

iDeCoで先に見る4点

| 確認点 | 見ること | 注意すること |

|---|---|---|

| 掛金 | 加入区分、拠出限度額、国民年金基金等との関係 | 上限額を家計の適正額と混同しない |

| 資金拘束 | 原則60歳まで動かしにくい | 途中の生活費や納税資金を入れない |

| 運用 | 預金、保険、投資信託などの商品選択 | 受取額は運用結果で増減する |

| 出口 | 一時金、年金、組み合わせ | 退職金や公的年金、他の所得と一緒に見る |

フリーランスや個人事業主は、会社員よりも売上の波が大きくなりがちです。

だから、iDeCoの掛金を考える時は、所得控除だけでなく、売上が落ちた月、納税月、家族の生活費、事業の更新費も隣に置きます。

老後まで動かしにくいお金は、短期の資金繰りを助けません。

これは、iDeCoが悪いという意味ではありません。

役割が違うという意味です。

老後資金として動かしにくくてよいお金なら、iDeCoは候補になります。反対に、数か月後の納税や生活費に使うかもしれないお金なら、iDeCoへ入れる前に止まります。

比べる順番は「控除」より「続けられるか」

小規模企業共済とiDeCoを比べる記事は、どうしても控除の話から入りやすいです。

たしかに、掛金控除は重要です。

でも、フリーランスの場合、もっと手前にあるのは継続できるかどうかです。

毎月の売上が安定していない。入金が遅れる。外注費が先に出る。年に数回、大きな税金や保険料が来る。機材やソフトウェア更新もある。

こうした現実を無視して、控除だけで掛金を決めると、生活防衛資金や納税資金が薄くなります。

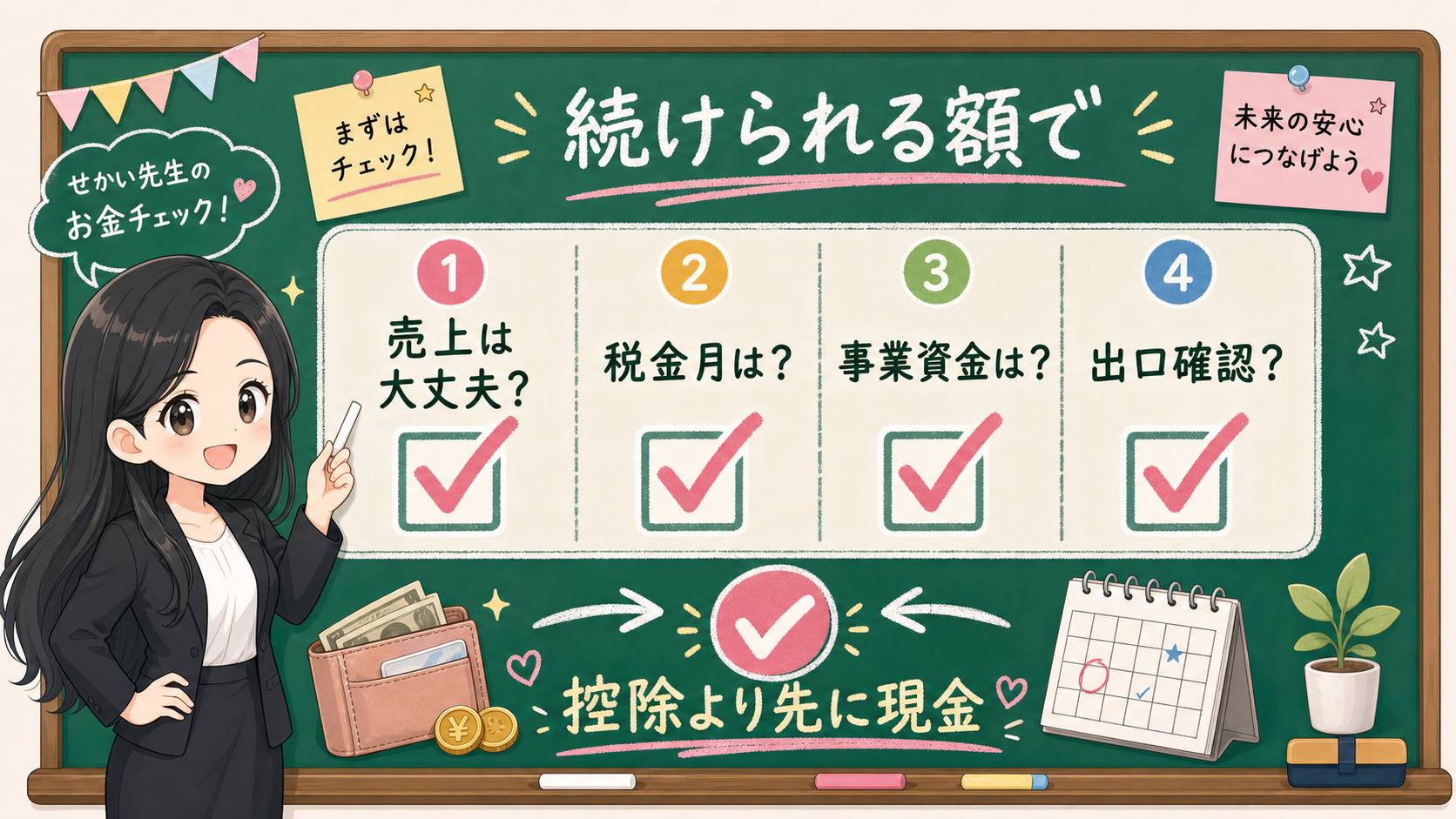

制度を使う前に、次のチェックを置きます。

保存用:掛金を決める前のチェックリスト

| 質問 | 見る理由 | 止まるサイン |

|---|---|---|

| 売上が3か月落ちても払えるか | 継続できない掛金にしないため | 生活費を削らないと払えない |

| 税金の支払い月を見ているか | 納税資金を長期資金へ入れないため | 住民税、消費税、国保の月が未確認 |

| 事業資金は残るか | 仕事を続けるためのお金を守るため | 広告費、外注費、機材費が不足する |

| 途中で必要になる可能性はあるか | 動かしにくい制度へ短期資金を入れないため | 半年以内に使う予定がある |

| 出口の税務を見たか | 受け取り時の確認を忘れないため | 退職金、公的年金、他所得との重なりが未整理 |

このチェックで止まる項目が多いなら、制度比較より先に、現金管理を整えます。

たとえば、月次で「生活費」「税金」「事業」「長期資金」を分ける。売上が入った時点で、納税用の口座へ一部を移す。大きな支払い予定を12か月カレンダーへ書く。

こうした地味な管理の方が、先に効きます。

そのうえで、長期資金に回せる金額が見えてきたら、小規模企業共済とiDeCoを役割で分けます。

事業主の退職金づくりとして、小規模企業共済。

老後まで動かしにくい年金資産として、iDeCo。

両方とも候補にする場合でも、入口の控除だけでなく、出口を分けます。

小規模企業共済は、共済金、準共済金、解約手当金、受取方法、税務確認。

iDeCoは、一時金、年金、組み合わせ、退職所得、公的年金等、運用結果。

どちらも、加入時より受け取り時の方が難しく感じることがあります。

だから、最初から出口を書いておきます。

3つのケースで、見る順番を変える

ここまでを読んでも、まだ「自分の場合はどう見ればいいのか」が残ります。

そこで、フリーランス向けに3つのケースへ分けます。

これは加入判断ではありません。相談前の整理です。

1つ目は、独立直後です。

開業から1年目、2年目は、売上が読みにくく、税金や社会保険料の感覚もまだ固まっていません。この時期に長期制度へお金を固定しすぎると、予定納税、消費税、国民健康保険料、機材更新で苦しくなることがあります。

独立直後は、まず生活防衛資金と納税資金を厚くします。小規模企業共済やiDeCoを調べること自体はよいですが、最初の確認は「いくら控除できるか」ではなく「毎月止めずに払えるか」です。

2つ目は、売上が安定してきた時期です。

毎月の最低売上が見え、税金の支払い月も読め、生活費と事業費を分けられるようになってきたら、長期資金を検討しやすくなります。この時期は、小規模企業共済を事業主の退職金づくりとして、iDeCoを老後資金づくりとして、役割を分けて見ます。

ただし、売上が安定しているように見えても、取引先が少ない場合は注意します。大口取引先が止まると、数か月で資金繰りが変わることがあります。掛金は、平均月商ではなく、低い月でも続けられるかで見ます。

3つ目は、退職や法人化、廃業、事業承継が見えてきた時期です。

この時期は、入口の控除より出口の確認が重要になります。小規模企業共済は、共済金、準共済金、解約手当金の違いを確認します。iDeCoは、一時金、年金、組み合わせ、会社退職金や他の所得との重なりを確認します。

ここで自己判断を急がない方がいいです。

退職金、iDeCo一時金、公的年金、事業所得、法人役員報酬、退職所得控除、公的年金等控除が同じ時期に集まると、記事だけで答えを出すには複雑になります。

ケース別:最初に見る箱

| ケース | 最初に見る箱 | 制度を見る時の注意 |

|---|---|---|

| 独立直後 | 生活費、納税資金、事業資金 | 長期制度へ入れる前に、税金の支払い月を把握する |

| 売上が安定してきた | 継続できる掛金、低い月の売上 | 平均ではなく、苦しい月でも払えるかを見る |

| 出口が近い | 共済金、解約手当金、iDeCo受取、他所得 | 税務署、税理士、支払者、運営管理機関へ確認する |

相談前のメモも、難しくしなくて大丈夫です。

次の5行があれば、かなり話が進みやすくなります。

| メモ | 書くこと |

|---|---|

| 事業の状態 | 開業年、業種、売上の波、大口取引先の有無 |

| 現金の箱 | 生活費、納税資金、事業資金、長期資金の残高 |

| 税金の予定 | 所得税、住民税、消費税、国保、予定納税の支払い月 |

| 制度の状態 | 小規模企業共済の加入有無、iDeCoの加入有無、掛金 |

| 出口の予定 | 廃業、退職、法人化、年金受取、退職金、iDeCo受取の予定 |

このメモは、税理士へ渡すためだけではありません。

中小機構の制度確認をする時、iDeCoの運営管理機関へ問い合わせる時、家族と毎月の資金繰りを話す時にも使えます。

制度比較は、どうしても言葉が大きくなります。

でも実際に必要なのは、自分の現金がいつ必要になるかを、1枚にして見えるようにすることです。

もう一つだけ、家族や共同生活のある人は、家計側の同意も見ます。

事業主本人の頭の中では「将来のための掛金」でも、家族から見ると「毎月使えるお金が減る支出」に見えることがあります。住宅ローン、教育費、介護費、医療費、引っ越し、出産、親への支援など、家計側の予定は事業資金とは別の理由で動きます。

だから、掛金を決める前に、家計側の12か月カレンダーも並べます。

| 家計側で見ること | なぜ見るか |

|---|---|

| 固定費 | 毎月の最低生活費を減らしすぎないため |

| 年払い | 保険料、学費、車、更新費を忘れないため |

| 予定外支出 | 医療費や帰省費など、現金で必要になる支出を残すため |

| 家族の心理 | 長期制度へ入れる理由を共有するため |

小規模企業共済もiDeCoも、長く続ける前提で考える制度です。長く続ける制度ほど、本人のやる気だけではなく、生活の土台と一緒に見た方が崩れにくくなります。

まとめ:どちらが上かではなく、役割を分ける

小規模企業共済とiDeCoを比べる時、最初に見るのは控除額ではありません。

まず、手元のお金を4つに分けます。

生活費。納税資金。事業資金。老後資金。

生活費、納税資金、事業資金を守ったうえで、老後資金として動かしにくくなってもよいお金を考えます。

その次に、制度の役割を分けます。

小規模企業共済は、事業主の退職金づくりとして確認します。加入資格、掛金、所得控除、共済金、解約手当金、貸付制度を見ます。

iDeCoは、老後まで動かしにくい年金箱として確認します。加入区分、掛金、資金拘束、運用、受け取り方、税務を見ます。

国民年金基金も候補に入る場合は、国民年金基金とiDeCoの自営業者向けチェックで、月6.8万円の共通上限、終身年金、任意脱退不可、iDeCoの運用・手数料を分けて確認します。

どちらも、入口の控除だけでは終わりません。

途中で必要になるお金を入れていないか。売上が落ちても払えるか。納税月に困らないか。事業資金は残るか。受け取り時に税務を確認できるか。

この順番で見ると、「制度名で迷う時間」が少し減ります。

最後に、今日やることを3つに絞ります。

1つ目。今の口座のお金を、生活費、納税資金、事業資金、老後資金に分ける。

2つ目。小規模企業共済は、中小機構で加入資格、掛金、解約、貸付制度を確認する。

3つ目。iDeCoは、iDeCo公式で加入区分、資金拘束、運用、受け取り方を確認する。

この3つが済んでから、掛金の金額を考えます。

小規模企業共済とiDeCoは、どちらが上かではなく、役割が違う制度です。

フリーランスにとって大事なのは、制度を選ぶ前に、自分の現金を守る順番を間違えないことです。