自営業者やフリーランスが老後資金を考えるとき、国民年金基金とiDeCoは同じ棚に置かれがちです。

でも、この2つは「どちらが上か」で比べる前に、役割が違います。

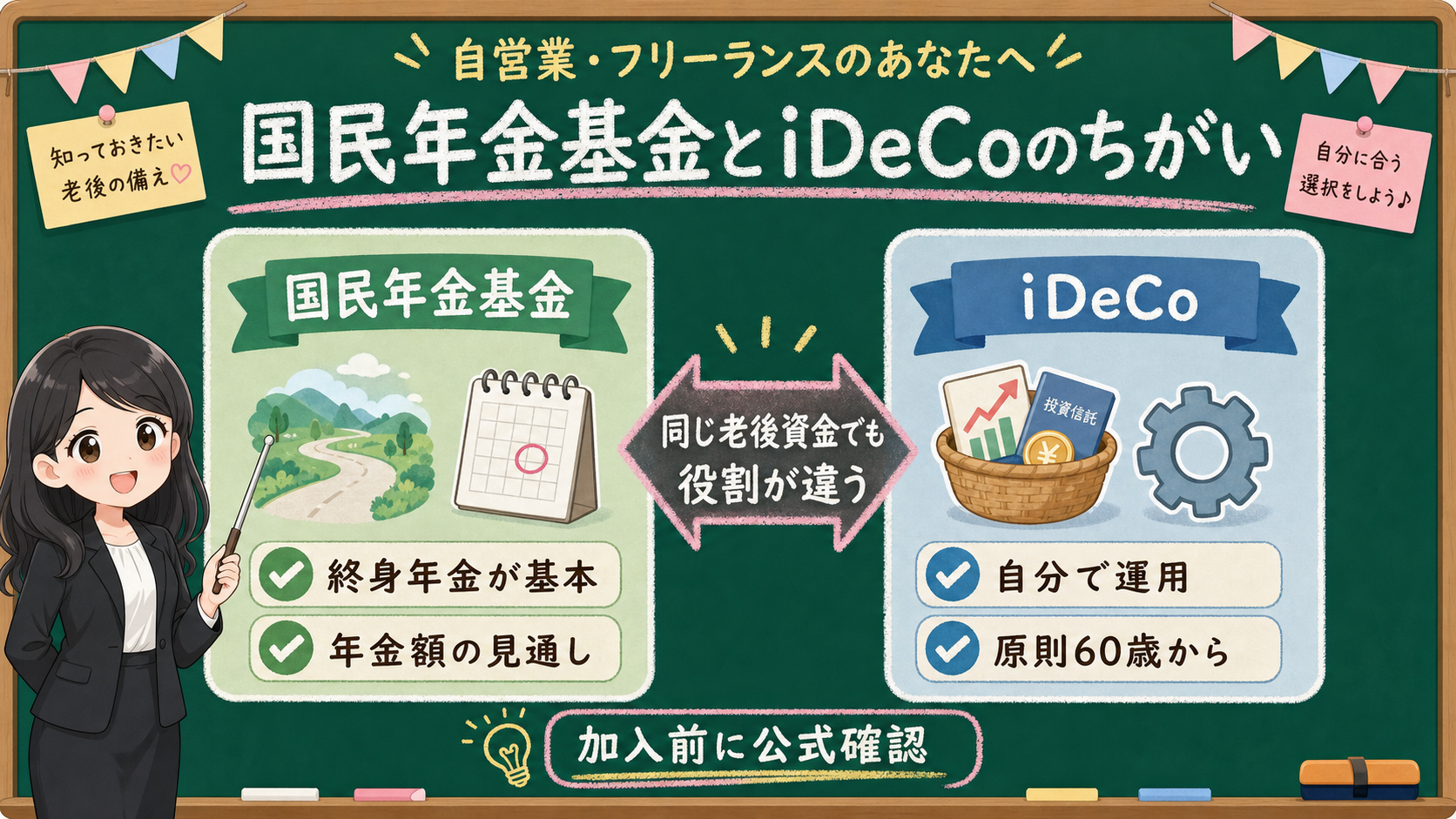

国民年金基金は、公的年金に上乗せする年金設計の箱です。終身年金が基本で、加入時の年齢や給付の型、口数によって将来の年金額を見ます。

iDeCoは、自分で掛金を出し、自分で運用商品を選び、その結果をもとに老後に受け取る箱です。元本確保型を選ぶ場合も、投資信託を選ぶ場合も、運営管理機関、手数料、商品選択を自分で確認します。

そして、自営業者にとって大きいのは、現行の月6万8,000円の枠です。

国民年金基金とiDeCoは、別々に好きなだけ入れる制度ではありません。iDeCo公式と国民年金基金連合会の案内では、第1号加入者が国民年金基金にも加入している場合、iDeCo掛金と国民年金基金掛金を合算して月額6万8,000円以内で見る形になります。

さらに、国民年金基金連合会は、令和8年12月分掛金から上限額が7万5,000円へ引き上げ予定と案内しています。ただし、この記事では現行の確認と、予定の確認を分けます。

先に結論です。

国民年金基金とiDeCoは、控除額だけで決めません。

まず、国民年金本体を未納にしない。次に、生活費、納税資金、事業資金を外す。そのあとで、月6.8万円の箱を、国民年金基金とiDeCoでどう分けるかを見ます。

まず、同じ老後資金でも役割を分ける

国民年金基金は、国民年金の第1号被保険者などを対象にした、老後の上乗せ年金の制度です。

厚生労働省は、国民年金基金に加入できる人として、20歳以上60歳未満の自営業者やフリーランスなどの国民年金第1号被保険者等を案内しています。

ここで大事なのは、国民年金基金を「投資商品」として見ないことです。

国民年金基金は、掛金を払って将来の年金を受け取る制度です。厚生労働省の説明では、終身年金が基本で、65歳から生涯受け取る終身年金として老後に備える考え方が示されています。国民年金基金連合会の給付説明でも、1口目は終身年金A型またはB型を選ぶ形です。

一方でiDeCoは、個人型確定拠出年金です。厚生労働省は、iDeCoについて、加入の申込、掛金の拠出、掛金の運用をすべて自分で行い、掛金と運用益の合計額をもとに給付を受け取る制度と説明しています。

つまり、入口の名前が似ていても、見ているものが違います。

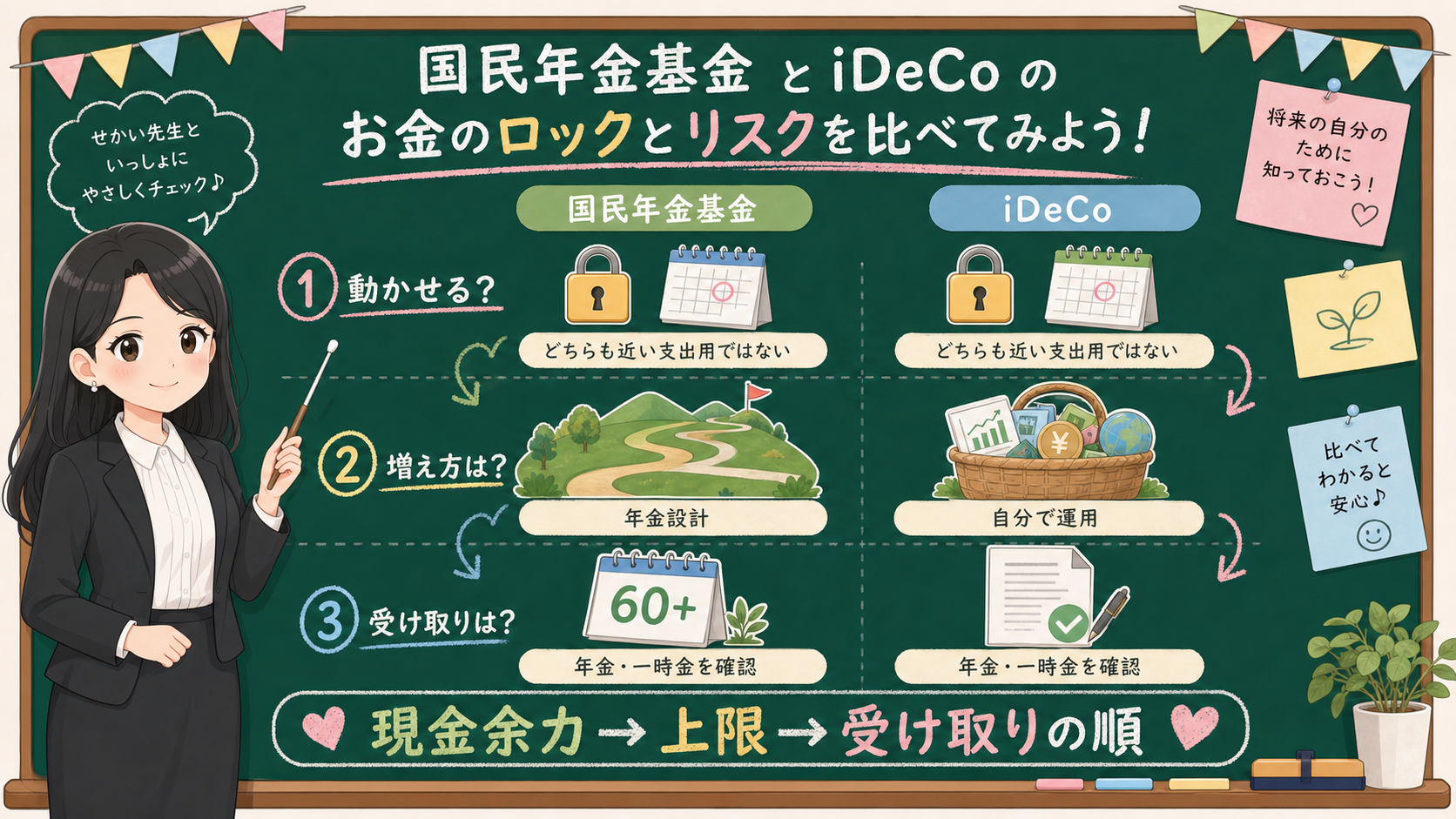

国民年金基金では、年金額の見通し、給付の型、終身年金、任意脱退不可、国民年金本体との関係を見ます。

iDeCoでは、運用商品、手数料、掛金停止、原則60歳以降の受け取り、受け取り方、運用結果のぶれを見ます。

保存用:国民年金基金とiDeCoの最初の分け方

| 見る箱 | 国民年金基金 | iDeCo |

|---|---|---|

| 主な役割 | 国民年金への上乗せ年金 | 自分で運用する私的年金 |

| 増え方の見方 | 給付の型、口数、加入年齢で見る | 運用商品、配分、手数料で見る |

| 現金化の見方 | 任意脱退や中途解約はできない | 原則60歳以降の受け取り |

| 税控除 | 社会保険料控除 | 小規模企業共済等掛金控除 |

この表で、どちらも「控除できるから同じ」と読まないようにします。

税控除は入口です。制度の性格は、資金拘束、受け取り、増え方、国民年金本体との関係まで見ないと分かりません。

月6.8万円の箱を、先に現金余力で区切る

自営業者が国民年金基金とiDeCoを比べるとき、最初に数字として出てくるのが月6万8,000円です。

国民年金基金連合会は、国民年金基金の掛金上限を月額6万8,000円と案内しています。さらに、個人型確定拠出年金にも加入している場合は、その掛金と合わせて6万8,000円以内となる、と説明しています。

iDeCo公式の加入手続きページでも、第1号加入者は、国民年金基金に加入している場合、その掛金との合算額で68,000円と示されています。

ここだけを読むと、「毎月6.8万円まで入れられる」と見えます。

でも、ここで止まります。

この金額は、入れてよい現金の量を自動で決めてくれる数字ではありません。

自営業者は、会社員よりも、売上、納税、国民健康保険、国民年金、予定納税、消費税、事業の固定費の揺れを受けやすいです。今月の売上が多くても、数か月後に大きな支払いが来ることがあります。

だから、月6.8万円の箱を見る前に、生活費、納税資金、事業資金を外します。

この考え方は、小規模企業共済とiDeCoの記事でも同じです。控除額ではなく、まず現金の使う時期を分けます。

保存用:月6.8万円を見る前の現金チェック

| 確認するお金 | 先に外す理由 | メモ欄 |

|---|---|---|

| 生活費 | 家賃、食費、医療費、家族の支出は老後資金へ入れない | 最低何か月分あるか |

| 納税資金 | 所得税、住民税、消費税、国保、予定納税を後回しにしない | 次の支払月を書く |

| 事業資金 | 外注費、仕入れ、広告費、機材、家賃を止めない | 売上が落ちる月を書く |

| 老後資金 | 長く動かさなくてもよいお金だけを制度比較へ回す | 国民年金基金/iDeCoの候補額 |

令和8年12月分掛金からの上限7.5万円予定も、同じ考え方で見ます。

上限が変わる予定があると、「もっと入れられる」と読みたくなります。でも、上限は家計の余力ではありません。現行6.8万円、予定7.5万円、どちらも、生活費と納税資金を外した後に見る数字です。

国民年金基金は、終身年金と任意脱退不可を先に読む

国民年金基金を読むとき、最初に見たいのは「終身年金が基本」と「任意脱退できない」です。

国民年金基金連合会の給付説明では、国民年金基金の給付は老齢年金と遺族一時金の2つと案内されています。1口目は終身年金A型、B型のいずれかを選ぶ形です。

終身年金という言葉だけを見ると、安心感があります。

ただし、制度は貯金箱ではありません。

国民年金基金連合会の重要なお知らせでは、加入員資格を喪失して死亡以外の理由で脱退した場合、解約返戻金という制度はなく、一時金を受け取ることはできないが、将来、掛金を納付した状況に応じ年金として支給される、と説明されています。また、上記の事由以外に、自分の都合で任意に脱退または中途解約することはできない、と案内されています。

ここを読まずに、控除だけで掛金を決めると危ないです。

売上が落ちた。引っ越した。家族の医療費が増えた。事業資金が必要になった。そういうときに、国民年金基金を自由に取り崩す前提で考えていると、家計メモが崩れます。

国民年金基金は、長く続ける前提の箱として見ます。

そして、国民年金本体も先に確認します。

厚生労働省は、国民年金基金への加入は国民年金保険料の納付が前提と案内しています。国民年金基金連合会の重要なお知らせでも、国民年金の保険料が未納のまま一定期間を経過した場合の扱いが書かれています。

だから順番は、国民年金本体、生活費、納税資金、事業資金、その後に国民年金基金です。

iDeCoは、運用商品と手数料と60歳以降を読む

iDeCoは、国民年金基金と違って、自分で運用します。

厚生労働省は、iDeCoを、公的年金とは別に給付を受けられる私的年金制度の一つと説明しています。加入は任意で、加入申込、掛金拠出、掛金運用を自分で行い、掛金と運用益の合計額をもとに給付を受けます。

iDeCo公式でも、運営管理機関が選定する運用商品の中から、自由に組み合わせて運用すると案内されています。運営管理機関は運用商品の説明は行うが、特定の運用商品を勧めることはできない、とも説明されています。投資信託を選ぶ場合は、商品の中身、費用、値動きも別に確認します。

つまり、iDeCoを選ぶなら、自分で読むものが増えます。

運営管理機関。手数料。商品ラインナップ。元本確保型か、投資信託か。配分。途中の見直し。受け取り方法。

iDeCo公式の加入手続きページでは、加入時や移換時の国民年金基金連合会手数料、掛金納付の手数料、運営管理機関の手数料、信託銀行の管理手数料などが案内されています。

少額から始められることも大事です。iDeCo公式は、掛金は月5,000円から、1,000円単位で設定できると説明しています。掛金額は年1回限り変更でき、掛金の拠出を止めることもできると案内されています。

ただし、止められることと、自由に引き出せることは違います。

iDeCoの年金資産は、原則60歳から受け取る制度です。iDeCo公式は、老齢給付金として原則60歳から受け取ることができ、75歳になるまでの間で受給開始時期を選べると説明しています。

近く使うお金を入れる箱ではありません。

税控除は、同じ言葉に見えても欄を分ける

国民年金基金とiDeCoは、どちらも税控除と一緒に語られます。

でも、確定申告や年末調整の資料を見るときは、控除の欄を分けます。

国税庁の社会保険料控除の説明では、国民年金基金の加入員として負担する掛金が、社会保険料控除の対象となる社会保険料に含まれています。

一方、国税庁の小規模企業共済等掛金控除の説明では、確定拠出年金法に規定する個人型年金加入者掛金、つまりiDeCo掛金が対象に入ります。

ここを混ぜると、家計メモがぼやけます。

国民年金基金は社会保険料控除。iDeCoは小規模企業共済等掛金控除。

どちらも所得控除として確認しますが、書く欄、証明書、制度の根拠は同じではありません。

さらに、税控除だけを目的にしないことも大切です。

自営業者の場合、今年の所得が多い年だけ掛金を増やしたくなることがあります。しかし、来年の売上、予定納税、消費税、国民健康保険料、事業資金が変わると、同じ掛金が重くなることがあります。

だから、税控除は最後ではありません。入口でもありません。

現金余力、加入資格、月の掛金、資金拘束、受け取り、税控除の順で見ます。

迷ったら、4行メモで止める

国民年金基金とiDeCoを同じ表に入れると、最後は「どちらが自分に合うか」という大きな問いになります。

でも、最初からその問いに答えようとすると、たいてい迷います。

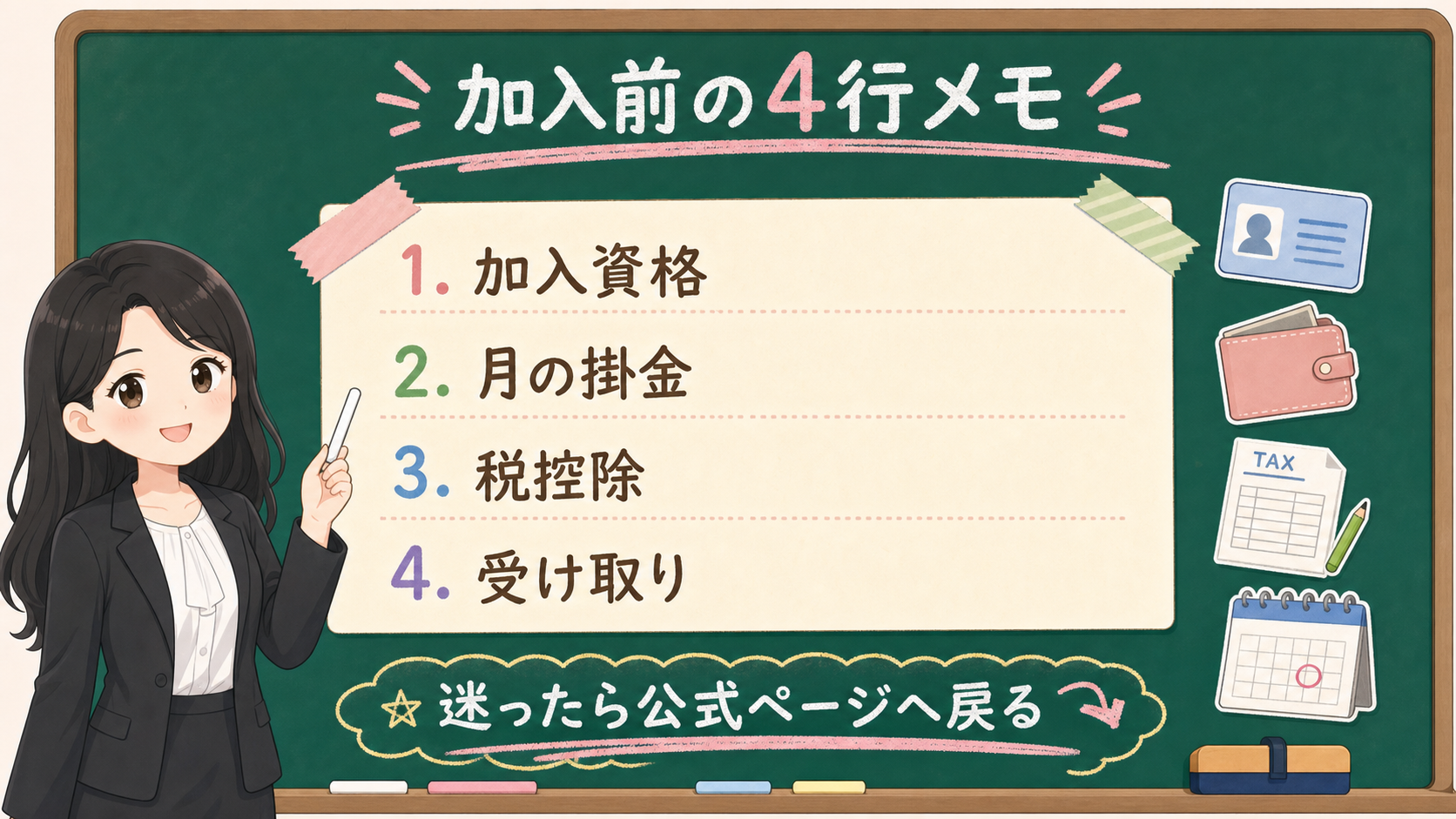

先に4行で止めます。

加入資格。月の掛金。税控除。受け取り。

この4行が空欄のままなら、まだ比較に進みません。

保存用:加入前の4行メモ

| メモすること | 国民年金基金 | iDeCo |

|---|---|---|

| 加入資格 | 第1号被保険者等に該当するか | 加入区分、年齢、公的年金の状況を確認 |

| 月の掛金 | 口数と上限、iDeCoとの合算を見る | 月5,000円から、合算上限と手数料を見る |

| 税控除 | 社会保険料控除 | 小規模企業共済等掛金控除 |

| 受け取り | 終身年金、確定年金、遺族一時金を確認 | 一時金、年金、併用、原則60歳以降を確認 |

この4行メモに、もう1つだけ足します。

「今年の現金余力」です。

生活費、納税資金、事業資金を外しても、老後まで動かさなくてよいお金がどれくらいあるか。ここが曖昧なら、掛金の比較ではなく、月次お金レビューに戻ります。

国民年金基金とiDeCoは、老後の不安に向き合う制度です。

でも、老後のために今日の資金繰りを壊すと、続けることが難しくなります。

この記事での結論は、どちらか一方を選ぶことではありません。

国民年金本体を守る。生活費と納税資金を外す。月6.8万円の箱を合算で見る。国民年金基金は終身年金と任意脱退不可を読む。iDeCoは自分で運用する制度として、手数料と受け取りを読む。

この順番で確認してから、加入申込書や運営管理機関の画面に進みます。

事実・確認ポイント・変わりうる点

- 事実

- 国民年金基金とiDeCoは、現行では第1号加入者の月額上限を合算して6万8,000円で確認します。国民年金基金の上限は令和8年12月分掛金から7万5,000円への引き上げが予定されています。

- 確認ポイント

- 加入前に、国民年金本体、加入資格、月の掛金、控除区分、資金拘束、受け取り方を公式ページで確認します。

- 変わりうる点

- 自営業者には、国民年金基金を「年金額の見通しを固定寄りにする箱」、iDeCoを「自分で運用する箱」と分けると、控除だけで判断しにくくなります。

最後に見る順番

- 国民年金保険料を未納にしない。

- 生活費、納税資金、事業資金を外す。

- 現行の月6.8万円の共通上限を、国民年金基金とiDeCoで合算して見る。

- 令和8年12月分からの7.5万円予定は、現行上限と分けてメモする。

- 国民年金基金は、終身年金、任意脱退不可、給付の型を読む。

- iDeCoは、運用商品、手数料、原則60歳以降の受け取りを読む。

- 最後に、4行メモを持って公式ページか専門家へ確認する。

関連して、フリーランスの退職金づくりまで含めて見る場合は、小規模企業共済とiDeCoの比較へ進みます。

NISAとiDeCoの優先順位を大きく整理したい場合は、NISAとiDeCo、2026年改正後はどちらを優先する?へ戻ります。

iDeCoを受け取る年齢や退職金との重なりまで見たい場合は、iDeCoの受け取り方法と税金の4箱整理と退職金とiDeCo一時金の同年チェックを先に読んでください。