「株式100%は怖いから、NISAに債券ファンドを入れたほうが落ち着きそう」——金利上昇のニュースを見て、こう考えた人は多いはずです。2026年5月時点では、つみたて投資枠の対象商品要件に公社債を含む見直しも確認できます。でも、ちょっと待ってください。債券ファンドは「値下がりしない枠」ではありません。

- 金利が上がると債券ファンドの基準価額が下がる場面がある理由

- 政策金利・国債金利・期間・基準価額という4つの数字の分け方

- 「NISA対象商品リストに載っている」と「自分に合う」を分けて読む方法

- 買う前に見るチェックリスト8項目と下落時の行動

まず結論からいきます。

NISAで債券ファンドを検討してよい場面はあります。ただし、債券ファンドは価格が固定される商品ではありません。金利上昇時には、既に組み入れられている債券の価格が下がり、ファンドの基準価額が下がる場面があります。

金利が上がっているなら、債券の利回りも上がって得なんじゃないですか?

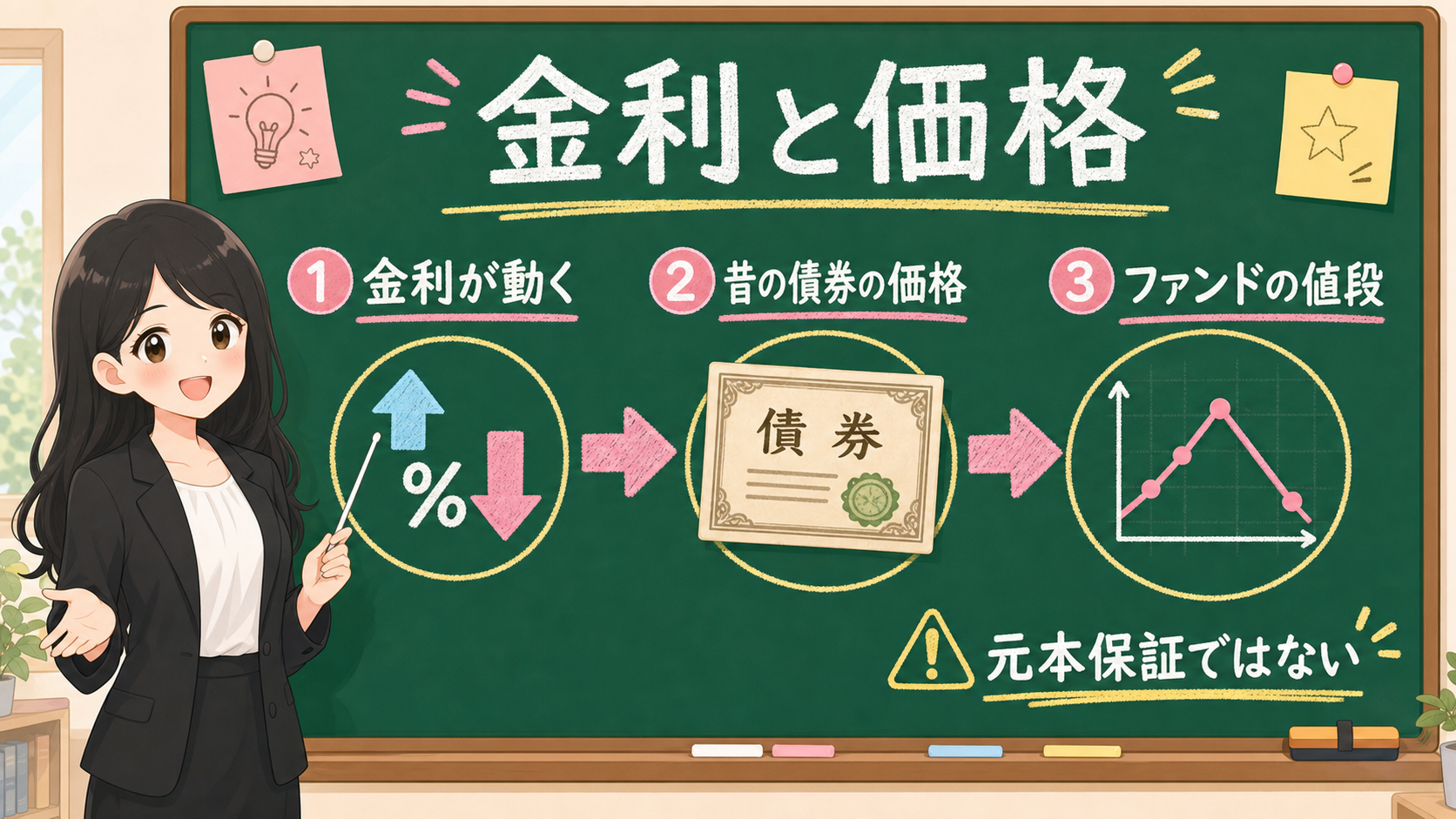

そこが一番の落とし穴です。ファンドは新しく買う債券だけでできているわけではなく、すでに持っている債券の価格は、金利が上がると下がることがあります。だから商品名より先に、政策金利・国債金利・期間・基準価額の4つの数字を分けて見ましょう。

この記事では、ニュースの金利を「買う合図」として読むのではなく、政策金利・国債金利・期間・基準価額と、家計の使う時期・現金クッションに分けて確認していきます。

先に結論:債券ファンドは「値下がりしない枠」ではない

この記事で先に固定したい結論は、この5つです。

- NISAで債券ファンドを検討してよい場面はあるが、価格が固定される商品として扱わない

- 金利上昇時は、既に組み入れられている債券の価格が下がり、ファンドの基準価額が下がる場面がある

- 政策金利、国債金利、10年金利、20年/30年金利、債券ファンドの基準価額は、同じものではない

- NISA対象商品であることは制度上の入口。金融庁や協会がその商品を勧めているという意味ではない

- 買う前に見るのは、残存期間、金利への感応度、為替、費用、使う時期、家計の現金クッション

ここを分けないと、「金利が上がるなら債券の利回りも上がるはず」「株式より落ちにくそう」「NISA対象なら安心」という短い判断になりがちです。金融記事としては、その短さが一番あぶないところなんです。

NISAは、利益にかかる税金の扱いを変える制度です。中で持つ商品の価格変動リスクや金利リスク、為替リスクを消す制度ではありません。

債券ファンドは「値下がりしない枠」ではなく、株式とは違う理由で値段が動く枠として見てください。

保存用:債券ファンドをNISAに入れる前の順番

- まず、近く使うお金を投資に回していないかを見る。

- 次に、政策金利と国債金利とファンド価格を別々に見る。

- 商品名ではなく、残存期間、通貨、為替ヘッジ、費用、分配方針を見る。

- NISA対象商品リストに載ることと、自分に合うことを分ける。

- 値下がり時に売らなくてよい現金クッションを持てるか確認する。

そもそも何が起きている?制度と金利、2つの「今」

2026年5月22日時点で、このテーマには2つの「今」が重なっています。

1つ目は、NISAの対象商品をめぐる制度の動きです。金融庁の基準改正ページでは、つみたて投資枠に関する指定指数や対象商品の見直しが示されています。指定指数に連動しない公募株式投資信託について、主たる投資対象を「主に株式に投資するもの」から「主に株式又は公社債に投資するもの」とする旨が確認できます。

これは、債券中心やバランス型の商品を、つみたて投資枠の選択肢として広げる文脈です。ただし、この事実だけで「債券ファンドを買うべき」とはなりません。制度の入口が広がることと、自分の家計に合うことは別ですよね。

2つ目は、金利環境です。財務省の国債金利情報CSVを2026年5月22日朝に確認したところ、最新行は R8.5.20 で、主な値は次のとおりでした。

- 1年:1.138%

- 5年:2.058%

- 10年:2.770%

- 20年:3.685%

- 30年:4.000%

- 40年:3.990%

日本銀行は2026年4月28日の金融政策運営資料で、無担保コールレート(オーバーナイト物)を0.75%程度で推移するよう促す方針を示しています。

この数字は、投資判断の合図として使うものではありません。むしろ、金利が一つの数字ではないことを見るために使います。

| 見ている数字 | ざっくり何を見ているか | 債券ファンドと混ぜない理由 |

|---|---|---|

| 政策金利 | 日銀の金融市場調節方針に近い短期金利 | そのままファンドの利回りではない |

| 国債金利 | 年限ごとの国債の利回り | 1年、10年、30年で意味が違う |

| イールドカーブ | 残存期間と利回りの関係 | 1つの数字だけでは期間の違いが見えない |

| 基準価額 | 投資信託の1口あたりの値段の目安 | 組入債券、為替、費用、売買で動く |

| 分配金 | ファンドが出すお金 | 利益そのものとは限らず、方針確認が必要 |

財務省FAQでは、公表している金利は「流通市場における固定利付国債の実勢価格に基づいて算出した主要年限ごとの半年複利金利」と説明されています。イールドカーブは「残存期間が異なる複数の債券の残存期間と利回りの関係を表した曲線」です。

つまり、最初にやることは「金利が上がったから債券ファンド」と短く結ぶことではありません。どの金利を見ているか、どの期間の話か、自分のファンドは何を持っているか——この3つを分けることです。

金利が上がると、債券ファンドの値段はどう動く?

債券ファンドを幼い子に説明するなら、「たくさんの約束の紙を袋に入れたもの」と考えると近いです。約束の紙には、どれくらいの期間か、どれくらいのお金を受け取れるか、誰が返す約束をしているか、という中身があります。

金利が動くと、昔に発行された約束の紙の見え方が変わります。

たとえば、新しく出る債券の利回りが上がると、昔の低い利回りの債券は相対的に見劣りしやすくなりますよね。その結果、既に持っている債券の市場価格が下がることがあります。債券ファンドはそうした債券をまとめて持つ投資信託なので、基準価額にも影響が出ることがあるわけです。

ただし、これも一枚板ではありません。影響の大きさは商品によって変わります。

- 短い期間の債券中心か、長い期間の債券中心かで、金利変動への反応が違う

- 日本国債中心か、海外債券中心かでも違う

- 為替ヘッジがあるかどうかでも違う

- 社債を含むなら、金利だけでなく信用力も見る

| ファンドで見る項目 | なぜ見るか | 読み飛ばした時に起きる誤解 |

|---|---|---|

| 残存期間 | 期間が長い債券ほど金利変動の影響が大きくなりやすい | 「債券」とだけ見て値動きを小さく見積もる |

| 投資対象 | 国債、社債、海外債券で動く理由が違う | 名前だけで値動きが小さいと思い込む |

| 通貨 | 外貨建て資産は円換算で動く | 金利の話だけで為替を見落とす |

| 為替ヘッジ | 為替の影響を抑える仕組みと費用を見る | ヘッジありなら何も気にしないと読む |

| 信託報酬 | 長く持つほど費用差が積み上がる | 利回りだけ見て手元の結果を見落とす |

| 分配方針 | 分配金の出し方と資産の減り方を見る | 受け取れるお金を利益と決めつける |

「金利が上がるなら、債券ファンドの利回りも上がって得をする」と見たくなる気持ちは自然です。けれど、ファンドは新しく買う債券だけでできているわけではありません。すでに持っている債券の価格、組み替え、為替、費用、分配方針を通って、基準価額に表れます。

だから、金利上昇局面で債券ファンドを見る時は、ニュースの金利だけで終わらせず、目論見書と月報へ戻りましょう。商品ページの一文より、投資対象と期間の表を見るほうが大事ですよ。

「NISA対象商品リストに載っている」=「自分に合う」ではない

NISAの対象商品リストは、とても大事な確認先です。金融庁のつみたて投資枠対象商品ページでは、対象商品届出一覧、対象資産別一覧、対象商品の概要を確認できます。成長投資枠の投資信託などは、資産運用業協会のページで確認する導線があります。

ただし、リストに載っていることは、あなたに合うことを意味しません。これは何度でも戻るべき点です。

NISA対象商品は、制度上の要件を満たすかどうかの話です。あなたの家計、年齢、使う時期、下落時の耐え方、現金余力、理解度、他の資産との組み合わせまでは、そのリストだけでは分かりません。

特に債券ファンドでは、「株式より落ち着いていそう」という印象だけで選びやすくなります。けれど、外国債券なら為替で大きく動くことがあります。長い期間の債券を多く持つファンドは、金利変動の影響を強く受けることがあります。分配金がある商品では、分配方針と基準価額の関係を見る必要があります。

対象商品リストを見た後の確認ルート

- 金融庁または資産運用業協会のリストで、対象商品か確認する。

- 商品ページではなく、まず目論見書で投資対象、通貨、費用を確認する。

- 月報で、残存期間、組入上位、地域、通貨、為替ヘッジを確認する。

- 自分のNISA枠の目的を、老後、教育費、住宅費、余裕資金に分ける。

- 値下がり時に売らなくてよいお金だけで持てるかを確認する。

NISAは非課税保有期間が無期限になり、長期投資を行いやすくなった制度です。金融庁のNISAページでも、売却後の非課税投資枠の再利用や、NISA口座で保有している商品を売却した場合に損益がなくなるわけではないことを確認できます。

つまり、税金の扱いは有利でも、商品の値動きは残ります。NISAに入れるかどうかを考える時は、「非課税で持てる」と「下がっても生活に困らない」を分けましょう。

株式100%が怖い人は、商品を変える前にここを見る

債券ファンドを検討する人の多くは、株式100%が怖いと感じています。この不安は軽く扱わないほうがいいです。長く続けるために、自分の値動き耐性を知ることは大事ですから。

ただし、「怖いからすぐ債券ファンドへ」という順番にはしません。まず、何が怖いのかを分けます。

| 不安の種類 | 先に見ること | 債券ファンドで解決しきれないこと |

|---|---|---|

| 評価額が下がるのが怖い | 生活防衛資金、毎月の積立額、下落時の行動 | 債券ファンドも評価額は動く |

| 近く使うお金がある | 使う時期、現金で残す金額 | NISA内に入れた資産を必要時に良い価格で売れるとは限らない |

| 為替が怖い | 投資地域、通貨、為替ヘッジ | ヘッジ費用や金利差の影響は残る |

| 株式のニュースが怖い | 見る頻度、積立額、分散先 | 債券ニュースや金利ニュースで別の不安が出る |

| 老後に取り崩したい | 現金クッション、取り崩し方法、年金収入 | 下落時に売る問題は残る |

ここで大事なのは、債券ファンドを「怖さを消す薬」にしないことです。

値動きが怖いなら、とにかく債券ファンドを混ぜるのが近道ですよね……?

その前にできることがあります。積立額を下げる、現金を増やす、見ない日を作る、商品数を増やしすぎない——投資の怖さが大きすぎる時は、こうした方法もあります。債券ファンドを入れるのは、その次の選択肢です。

たとえば、毎月5万円の株式ファンド積立が怖い人は、債券ファンドを混ぜる前に毎月3万円へ下げるだけで続けやすくなるかもしれません。近く使うお金を投資に回していたなら、債券ファンドを選ぶ前に現金へ戻すほうが自然です。

住宅ローンや教育費が重いなら、投資商品の配分より先に、家計の固定費を見ます。

預金、個人向け国債、MRF/MMF、NISA投信のどれに置くかで迷っている場合は、金利が上がった時のお金の置き場所を分けるハブへ戻ってください。債券ファンドを検討する前に、すぐ使うお金と長く育てるお金が混ざっていないかが先です。

債券ファンドは、株式と違う値動きの理由を持つ商品です。怖さをゼロにする商品ではありません。

✅ 買う前に見るチェックリスト8項目

実際に債券ファンドをNISAで検討するなら、商品名の前にチェックリストを置きます。

| チェック項目 | 公式資料・商品資料で見ること | ここで止まる条件 |

|---|---|---|

| 使う時期 | 5年以内に使う予定がないか | 教育費、住宅費、生活費に近いお金なら投資へ入れない |

| 投資対象 | 国債、社債、先進国債券、新興国債券、国内/海外の比率 | 何で動く商品か説明できない |

| 残存期間 | 平均残存期間、デュレーションに近い説明 | 期間が長いのに値動きが小さいと思い込んでいる |

| 通貨 | 円建て、外貨建て、為替ヘッジの有無 | 為替の影響を見たくないのに外貨比率が高い |

| 費用 | 信託報酬、その他費用、売買条件 | 同じような商品より費用が高い理由を説明できない |

| 分配方針 | 分配金の有無、頻度、資産からの支払い方 | 分配金を利益そのものと見ている |

| NISA枠の目的 | 何年持つか、何のためのお金か | 非課税だからという理由だけで選んでいる |

| 下落時の行動 | 売る、積立継続、積立減額、現金で耐える | 値下がり時にすぐ生活費へ影響する |

この表は、正解を出すための表ではありません。早すぎる判断を止めるための表です。

たとえば、国内債券中心の商品と、為替ヘッジなしの外国債券中心の商品は、どちらも債券ファンドと呼ばれます。けれど、動く理由はかなり違います。費用も違いますし、下落した時の理由も違います。

さらに、NISAで持つなら枠の使い方も見ておきましょう。NISA口座では、売却後に簿価分の枠が翌年以降に再利用できる仕組みがあります。ただし、売った時の損益がなかったことになるわけではありません。安く売れば、評価損は現実の家計に残ります。

チェックリストの最後は「下落時の行動」です。上がる時の期待より、下がった時にどうするかが先ですよ。

まとめ:商品名ではなく「何で動くか」を見る

- 債券ファンドは価格が固定される商品ではない。金利上昇時は基準価額が下がる場面がある

- 政策金利・国債金利・期間・基準価額は同じものではない。分けて見る

- NISA対象商品リストは制度上の入口。載っている=自分に合う、ではない

- 株式100%が怖いなら、商品を変える前に積立額・現金・使う時期・下落時の行動を見る

- 買う前は目論見書と月報で残存期間・為替・費用・分配方針を見る

金利が上がっている時に、株式100%が怖くなり、債券ファンドを見たくなるのは自然です。NISAの対象商品拡充の話もあるので、今後このテーマを検索する人は増えるはずです。

ただし、債券ファンドは「安心そうな名前の商品」ではありません。この記事の結論は、債券ファンドを避けることではなく、商品名で安心しないことです。

NISAに入れる前に、「このお金はいつ使うのか」「値下がり時に売らずに待てるのか」「このファンドは何で動くのか」を、目論見書と月報で見てから進む。この順番が、金利上昇局面をただしく読むいちばんのポイントですよ。

事実・確認ポイント・変わりうる点

金融YMYLの記事では、事実、確認順、推測を混ぜないことが重要です。最後に、この記事の中身を3つに分けて置いておきます。

| 区分 | 本文での扱い |

|---|---|

| 事実 | 金融庁の一部改正ページで、つみたて投資枠の対象商品要件に公社債を含む見直しが確認できる。金融庁のNISAページで、非課税、非課税保有期間、売却後の枠再利用、売却しても損益が消えるわけではないことが確認できる。財務省は国債金利情報とイールドカーブFAQを公表している。日本銀行は2026年4月28日時点で無担保コールレート(オーバーナイト物)を0.75%程度で推移するよう促す方針を公表している。 |

| 確認ポイント | 債券ファンドを見る時は、政策金利、国債金利、残存期間、投資対象、為替ヘッジ、費用、分配方針、使う時期を分ける。株式100%が怖いなら、すぐ商品を変える前に、積立額、現金、使う予定、下落時の行動を確認する。 |

| 変わりうる点 | 今後の政策金利、長期金利、イールドカーブの形、債券ファンドの将来リターン、具体的な追加商品、金融機関ごとの取扱、読者ごとの適正配分。 |

この記事では、将来の金利を予想しません。特定の債券ファンド名も出しません。2026年5月時点の制度と金利情報を使って、読者が商品ページを見る前の順番を作る記事にしています。