「債券は株式より落ち着いていそう」と思っていたのに、債券ファンドの評価額が下がっている——そんなとき、不思議に感じますよね。実は、金利が上がると、すでに発行されている債券の価格は下がりやすいのです。2026年5月時点でも、日銀の政策金利や財務省の国債金利を見て、債券ファンドをどう読めばよいか迷う人は増えやすい局面です。

- 債券価格が金利と逆方向に動く理由

- 期間が長い債券ほど価格が揺れやすくなるしくみ

- 債券ファンドの基準価額に表れる為替・費用・分配方針の読み方

- NISAで持つときに混ぜてはいけない考え方

まず結論からいきます。

債券価格は、金利と逆方向に動きやすい性質があります。金利が上がると、すでに発行されている債券は新しい債券と比べられて、相対的な魅力が下がるからです。

金利が上がるなら、利息が増えて良いニュースに見えるのに……どうして債券ファンドは下がるんですか?

新しく買える債券の条件がよくなるぶん、手元の昔の債券が見劣りするからです。ここを分けて読めるようになると、「金利が上がるなら債券は得」「債券なら価格はあまり動かない」「NISAなら下落を気にしなくてよい」という短い判断を止められますよ。

この記事では、難しい数式は使いません。金利・期間・通貨・費用・使う時期の順に分けて、債券ファンドで起きることを読んでいきましょう。

先に結論:債券価格は金利と逆方向に動く

この記事で固定する結論は、次の5つです。

- 債券価格は、金利と逆方向に動きやすい。

- 金利上昇時に下がりやすいのは、すでに発行されている債券の相対的な魅力が下がるから。

- 影響の大きさは、残存期間、デュレーション、信用力、通貨、為替リスクで変わる。

- 債券ファンドは、1本の債券を満期まで持つのとは違い、組入債券の価格、売買、費用、分配方針が基準価額に表れる。

- NISAで持つ場合も、非課税制度と商品の価格変動リスクは分けて考える。

いちばん避けたいのは、債券を「株式より怖くなさそうな名前の商品」として扱うことです。

債券は価格が動きます。債券ファンドは毎営業日の基準価額で評価されます。NISAの中に入れても、価格が固定されるわけではありません。

保存用:債券価格が下がった時に見る順番

- まず、ニュースの金利が政策金利なのか、国債金利なのかを分ける。

- 次に、1年、10年、30年など、どの期間の金利かを見る。

- 自分の債券ファンドが持つ債券の期間、通貨、為替ヘッジ、費用を見る。

- 分配金だけで判断せず、基準価額と分配方針を一緒に見る。

- 使う時期が近いお金なら、債券ファンドに入れる前に現金で残す金額を確認する。

そもそもどの金利の話?まず6つの言葉を分けよう

債券価格の話で迷う一番の理由は、似た言葉が一気に出てくることです。

利率、利回り、金利、価格、基準価額、分配金。どれもお金に関係しますが、見ているものは違います。

| 言葉 | ざっくり何を見るか | 混ぜると起きる誤解 |

|---|---|---|

| 利率 | 債券に決められた利息の条件 | 市場で買った時のもうけやすさと同じだと思う |

| 利回り | 価格に対してどれくらいの収益を見込むか | どの商品でも同じ意味で比較できると思う |

| 金利 | お金を貸し借りする時の利子の水準 | 政策金利、国債金利、預金金利を一つにする |

| 債券価格 | 市場で取引される債券の値段 | 額面や満期の金額と同じだと思う |

| 基準価額 | 投資信託の値段の目安 | 中の債券が満期まで待てば戻ると考える |

| 分配金 | ファンドが出すお金 | 利益そのものだと決めつける |

日本証券業協会の「投資の時間」では、債券価格と金利は逆に動く関係として説明されています。金利が上がると債券価格は下がり、金利が下がると債券価格は上がる、という基本ですね。

ただし、この一文だけでは実際の投資信託にはまだ足りません。債券ファンドでは、複数の債券をまとめて持ち、売買し、費用を引き、必要に応じて分配します。外国債券なら為替も入ります。

だから最初に見るのは、「このファンドは債券だから大丈夫か」ではありません。「どんな債券を、どれくらいの期間で、どの通貨で、どんな費用で持つのか」です。

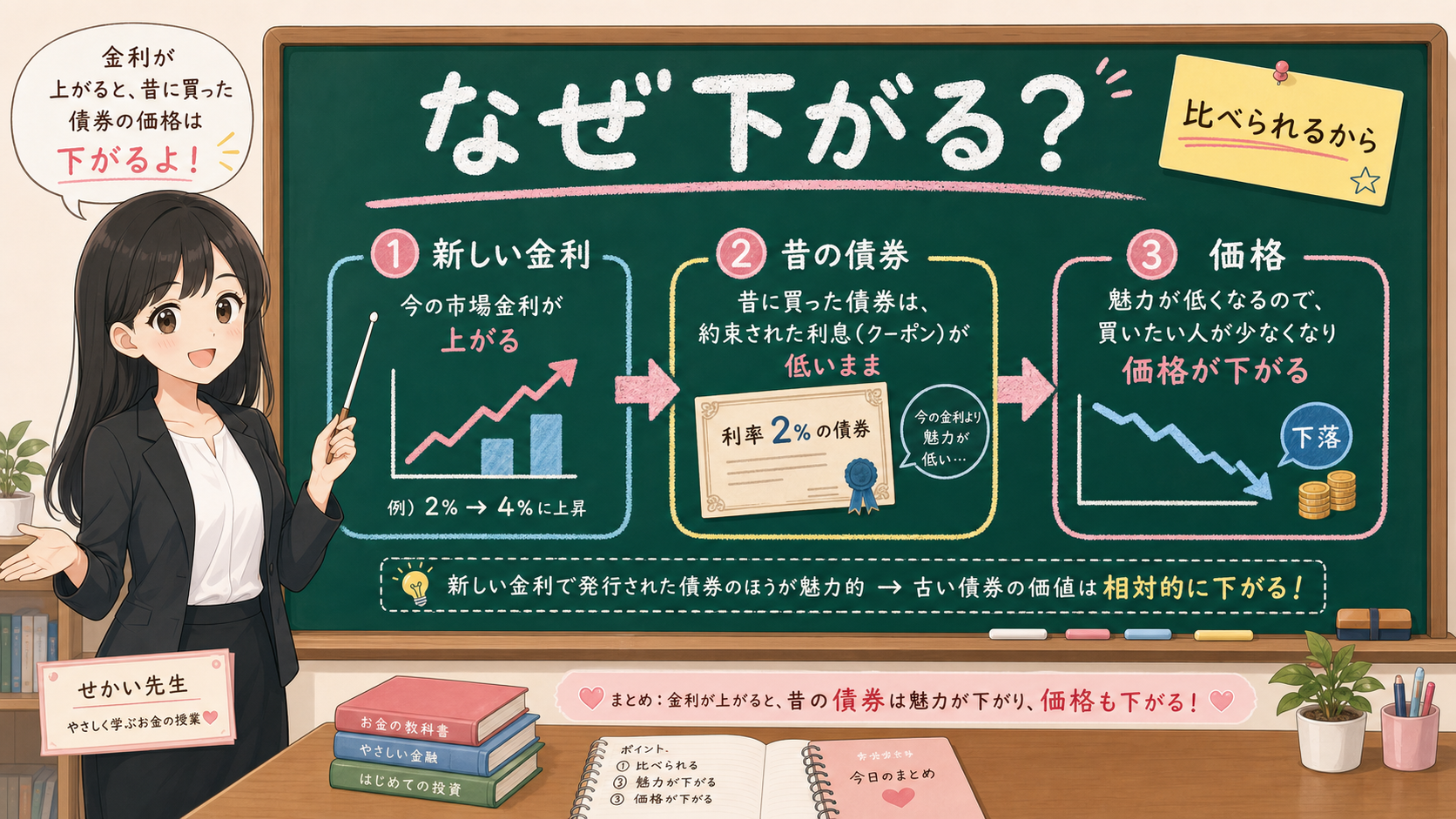

金利が上がると、なぜ昔の債券は下がりやすい?

幼い子に説明するなら、債券は「約束の紙」です。

昔の約束の紙には、「1年で2円もらえる」と書いてある。ところが、いま新しく出てくる約束の紙には「1年で3円もらえる」と書いてある。そうなると、同じ100円を出すなら、新しい紙のほうがほしくなりますよね。

昔の紙を売りたい人は、値段を下げないと買ってもらいにくくなります。これが、金利が上がると既存債券の価格が下がりやすい、という話の芯です。

ここで大事なのは、債券そのものが急に悪いものになったわけではないこと。市場で比べられる相手が変わったのです。

新しく買える債券の利回りが上がれば、昔の低い利率の債券は、価格を下げることで利回りの見え方を調整されます。反対に、金利が下がると、昔の高い利率の債券は相対的に魅力が出て、価格が上がりやすくなります。

| 金利の動き | 既存債券の見え方 | 価格への影響 |

|---|---|---|

| 金利が上がる | 新しい債券の条件がよく見え、昔の債券が見劣りしやすい | 価格は下がりやすい |

| 金利が下がる | 昔の債券の条件が相対的によく見えやすい | 価格は上がりやすい |

| 金利が大きく動く | 債券ごとの期間や条件の差が目立つ | 商品ごとの差が出やすい |

財務省FAQでは、公表している金利を、流通市場における固定利付国債の実勢価格に基づいて算出した主要年限ごとの半年複利金利と説明しています。つまり、公表される金利も、債券が市場で取引されている価格と無関係ではないのです。

ここまで読むと、「金利が上がるなら債券は全部だめなのか」と感じるかもしれません。そうではありません。

新しく買われる債券の利回りが上がることは、長い目で見た収益には別の意味を持つことがあります。ただし、すでに持っている債券の価格には下押しが出やすい。ここを分けましょう。

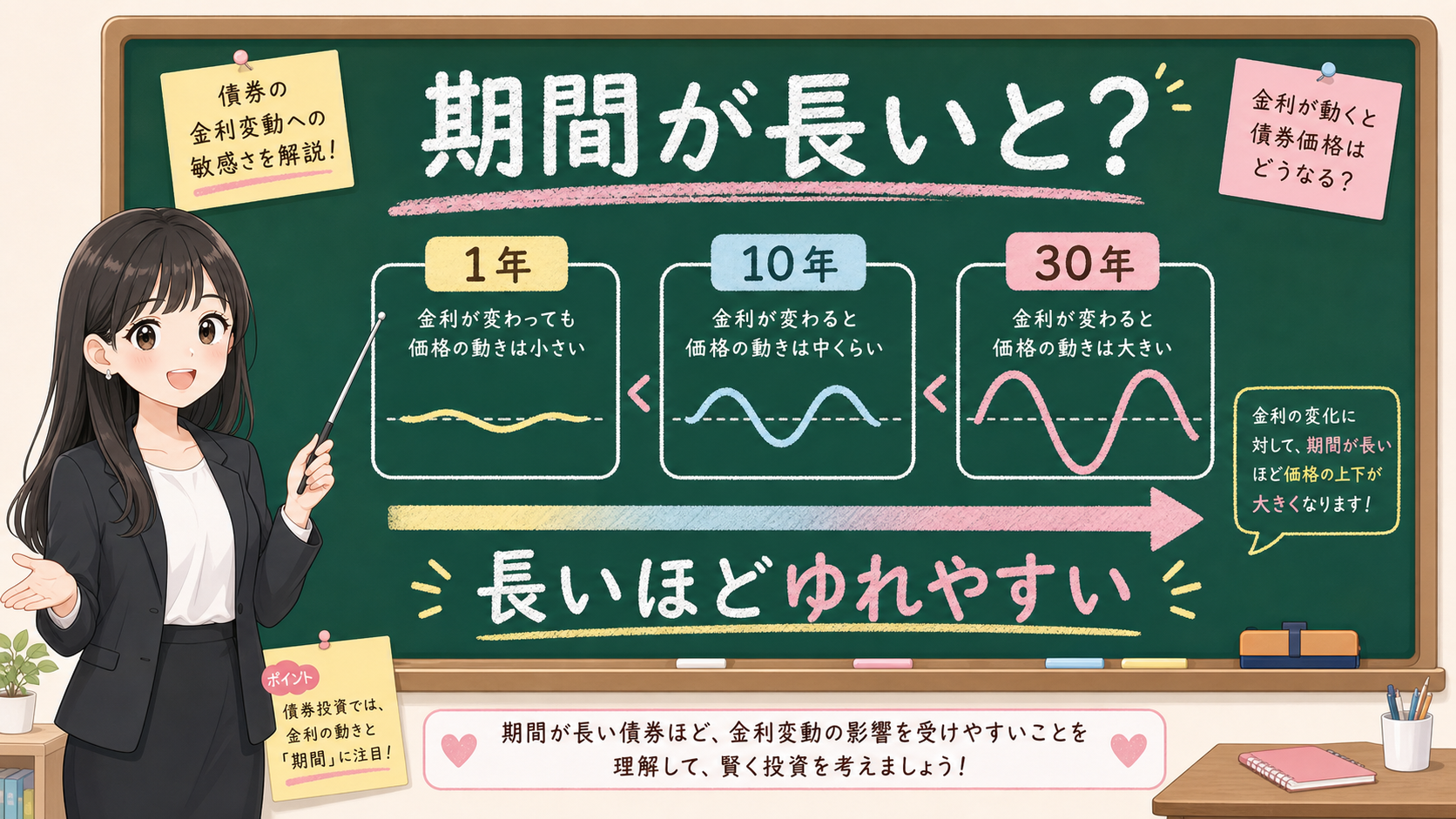

期間が長い債券ほど、なぜ揺れやすい?

同じ債券でも、1年で終わる約束と、30年続く約束では、金利の動きへの反応が違います。

1年後に返ってくるお金は、今の金利が変わっても、影響を受ける期間が短いです。一方で、30年続く約束は、長い間その条件に縛られます。だから市場の金利が変わると、価格で調整される幅が大きくなりやすいのです。

ここで出てくるのが、イールドカーブとデュレーションです。

財務省FAQでは、イールドカーブを、横軸に残存期間、縦軸に利回りをとり、残存期間と利回りの関係を表した曲線と説明しています。1年金利、10年金利、30年金利を、全部同じ「金利」として見ないための地図ですね。

実際の数字でたしかめましょう。2026年5月22日朝に財務省の国債金利情報CSVを確認すると、最新行は R8.5.20 でした。

| 年限 | 2026年5月20日の国債金利 | 読み方 |

|---|---|---|

| 1年 | 1.138% | 短い期間の現在地 |

| 5年 | 2.058% | 中期の現在地 |

| 10年 | 2.770% | 長期金利として見られやすい年限 |

| 20年 | 3.685% | より長い期間の金利 |

| 30年 | 4.000% | 超長期の金利 |

| 40年 | 3.990% | 超長期の金利 |

この数字は、予想のためではありません。期間ごとに金利が違うことをたしかめるために使います。

日本銀行は2026年4月28日の金融政策資料で、次回金融政策決定会合までの金融市場調節方針として、無担保コールレート(オーバーナイト物)を0.75%程度で推移するよう促す方針を公表しています。

0.75%と30年4.000%を直接比べて「どちらが得か」を考えるのは誤読のもとです。短期の政策金利と年限ごとの国債金利は、同じ金利という名前でも見ている場所が違います。

債券ファンドを読む時は、月報や目論見書にある平均残存期間、デュレーション、組入債券の年限、通貨を見ていきましょう。入門段階では、デュレーションを難しい数式で覚える必要はありません。まずは「金利変動への揺れやすさの目安」として置いてください。

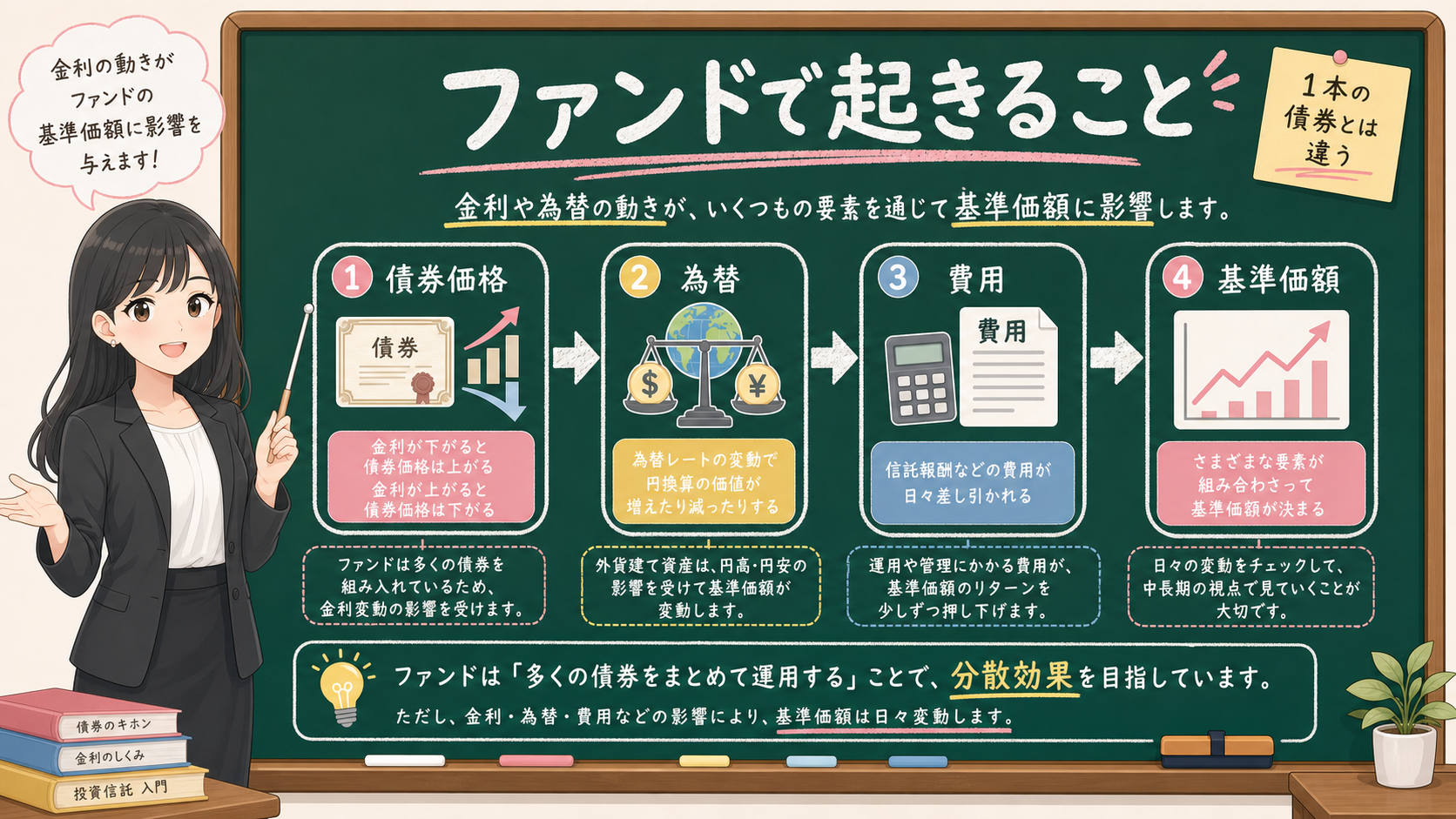

債券ファンドでは、1本の債券より多くのものが動く

債券ファンドは、1本の債券を自分で買って満期まで待つのとは違います。

投資信託の中には、複数の債券が入っています。運用会社は組入れを変えることがあり、基準価額は毎営業日に計算されます。

外国債券が入っていれば為替も動きます。信託報酬などの費用もかかりますし、分配金がある商品では分配方針も見ておきたいところです。

| ファンドで動くもの | 何が起きるか | 先に見る資料 |

|---|---|---|

| 組入債券の価格 | 金利変動や信用力で価格が動く | 月報、運用報告書 |

| 債券の入れ替え | 新しい債券を買い、古い債券を売る | 目論見書、月報 |

| 為替 | 外国債券なら円換算の評価額が動く | 投資対象、通貨、為替ヘッジ |

| 費用 | 信託報酬やその他費用が差し引かれる | 目論見書、交付運用報告書 |

| 分配方針 | 分配金の有無や出し方で見え方が変わる | 目論見書、分配方針 |

| 資金流出入 | 大きな売買が運用に影響することがある | 純資産総額、月報 |

起きやすいのは、「債券なら満期まで待てばよい」という考えを、そのまま債券ファンドへ持ち込む誤解です。ファンドには満期がない商品もあり、中身の債券は入れ替わります。売る時の基準価額は、その時点の市場価格、為替、費用などを反映します。

NISAで持つときに混ぜてはいけないこと

NISAは、運用益の税金に関する制度です。金融庁のNISAページでは、非課税保有期間、売却後の枠再利用、制度の基本を確認できます。

ただし、NISAに入れたから商品の値動きが消えるわけではありません。

NISAは器です。器の中で持つ商品が債券ファンドなら、その基準価額は動きます。下がったところで売れば、税金の問題とは別に、評価損は家計に残ります。

| 混ぜやすいこと | 分けて読むこと |

|---|---|

| NISAなら損しにくい | NISAは税制、商品価格は別 |

| 債券なら価格が固定される | 債券ファンドの基準価額は動く |

| 分配金があるなら利益が出ている | 分配方針と基準価額を一緒に見る |

| 金利が上がるなら債券ファンドが有利 | 既存債券の価格下落と新規債券の利回りを分ける |

| 長期保有なら何でもよい | 使う時期、現金余力、下落時の行動を先に決める |

もし5年以内に使う予定のお金なら、債券ファンドを選ぶ前に、現金で残す金額を決めます。教育費、住宅費、生活費、税金のように時期が近いお金は、投資商品の種類でごまかさないほうがいいです。

債券ファンドだけでなく、預金、個人向け国債、MRF/MMF、NISA投信まで横に並べて迷っている時は、金利が上がった時のお金の置き場所を分ける記事へ戻ってください。債券価格の話は、使う時期を分けた後に読むほうが判断しやすくなりますよ。

📝 下がったときの行動:月報で見る5つの順番

金利上昇時に債券ファンドが下がった時は、商品名やランキングではなく、まず月報へ戻ります。

下がってしまった債券ファンドは、すぐ売ったほうがいいんでしょうか……?

この記事では「だから買う」「だから売る」とは書きません。代わりに、見る順番を作ります。まず月報で次の5つを順に見て、判断の土台を整えましょう。

- 何年くらいの債券を持っているか。

- 国内債券か、外国債券か。

- 為替ヘッジはあるか。

- 信託報酬や実質コストはどれくらいか。

- 分配金が基準価額をどう見せているか。

株式100%が怖いから債券ファンドを混ぜる、という考え方自体はあります。けれど、怖さを消すために名前だけで選ぶのは避けたいところです。

- 金利で下がる理由を読めるか

- 為替で動く商品ではないか

- 費用を払っても持つ理由があるか

- 下がった時に売らずに済むお金か

ここまで見てから検討しましょう。

まとめ:買うか売るかの前に、分けて読む

- 債券価格は金利と逆方向に動きやすい。金利上昇時は、既存債券の相対的な魅力が下がる

- 期間が長い債券ほど、金利変動で価格が揺れやすい。イールドカーブとデュレーションが地図になる

- 債券ファンドの基準価額には、債券価格に加えて為替・費用・分配方針・売買が重なる

- NISAは税金の器。非課税制度と商品の値動きは分けて読む

- 下がった時は月報へ。期間・通貨・為替ヘッジ・費用・分配の順に見る

債券価格が下がる理由は、難しい数式から入らなくても理解できます。

新しい金利が上がると、昔の債券は比べられます。期間が長いほど、金利の変化で価格が揺れやすくなります。債券ファンドでは、その債券価格に、為替、費用、分配方針、売買が重なって、基準価額に表れます。

だから、金利上昇時に債券ファンドを見る時の結論は、買うか売るかではありません。まず、金利、期間、通貨、費用、使う時期を分ける。説明できない商品は、NISAに入れる前に一度止まる。

その順番を守るだけで、債券ファンドは「落ち着いていそうな名前」ではなく、「なぜ動いたかを読める商品」として扱えるようになりますよ。

事実・確認ポイント・変わりうる点

金融YMYLでは、事実、確認順、推測を分けます。

| 区分 | 本文での扱い |

|---|---|

| 事実 | 日本証券業協会の投資の時間では、債券価格と金利が逆に動く関係として説明されている。財務省は国債金利情報、金利の性質、イールドカーブFAQを公表している。日本銀行は2026年4月28日時点で無担保コールレート(オーバーナイト物)を0.75%程度で推移するよう促す方針を公表している。金融庁はNISA制度の基本情報を公表している。 |

| 確認ポイント | 債券価格を読む時は、利率、利回り、価格、残存期間、イールドカーブ、デュレーションを分ける。債券ファンドでは、組入債券、通貨、為替ヘッジ、費用、分配方針、基準価額を確認する。NISAで持つ場合も、非課税制度と商品の損益を分ける。 |

| 変わりうる点 | 今後の政策金利、長期金利、イールドカーブの形、各債券ファンドの将来リターン、個別商品の買い時、読者ごとの最適配分。 |

この記事では、将来の金利を当てにいきません。特定の商品名も出しません。読者が債券ファンドの月報を開いた時に、どこを見ればよいかを先に作る記事にしています。