SBI証券と楽天証券を見比べたあと、もう一つ気になりやすいのがマネックス証券です。ただ、最初に見るものは「ポイントが何%か」ではありません。

NISA制度、対象商品、費用、積立ルール、防御設定。

この5つを埋めてから、はじめて候補表に入れるかを考えます。

この記事は、マネックス証券のNISAを検討している人が、公式ページで何を確認するかを整理する記事です。広告リンクを掲載する場合がありますが、掲載順や結論は報酬額では決めません。手数料、ポイント、キャンペーン、取扱商品、認証設定は変更されるため、最終判断前に公式ページを確認してください。

先に結論:会社名の前に5つ見る

マネックス証券を候補に入れる前に、先に埋めるメモは5つです。

保存用:候補に入れる前の5項目

| 順番 | 確認すること | 見る場所 | まだ決めないこと |

|---|---|---|---|

| 1 | NISA制度の枠 | 金融庁NISA特設サイト | 会社名だけで制度が変わると思わない |

| 2 | 対象商品 | 金融庁の対象商品、マネックス証券のNISAページ | 商品数だけで決めない |

| 3 | 費用 | NISA手数料と費用、投信ごとの目論見書 | 0円表示だけで終わらない |

| 4 | 積立ルール | クレカ積立、投信つみたてルール・約款 | ポイントだけで続けやすさを決めない |

| 5 | 防御設定 | セキュリティ、多要素認証、通知、出金まわり | 口座を作ってから考えればよいと思わない |

この順番にしておくと、ポイントだけで口座を決める流れから距離を置けます。

クレカ積立は、入口として見られやすいテーマです。毎月の積立にポイントがつくなら、家計の小さな補助に見えるからです。けれども、NISA口座は一度作って終わりではありません。商品を選び、積立額を変え、買付日を確認し、ログインを守り、必要なら金融機関変更のルールも見ることになります。

だからこの記事では、マネックス証券という会社名を起点にしつつ、結論を会社の優劣にしません。

この記事の結論

マネックス証券を見るなら、ポイント条件ではなく、制度、商品、費用、積立、守りの5項目を公式ページで埋めます。

この5項目が埋まらない状態では、比較表に名前を入れても、あとで迷い直す可能性が高くなります。

1. NISA制度と証券会社サービスを混ぜない

最初に分けるのは、NISA制度そのものと、証券会社が提供するサービスです。

NISAは金融庁が制度情報を出しています。非課税の枠、対象商品の考え方、つみたて投資枠対象商品などは、まず金融庁側で確認します。

一方で、マネックス証券のNISAページで見るのは、マネックス証券でその制度を使うときのサービス範囲です。画面、取扱商品、注文方法、手数料、積立の設定、カード積立、セキュリティ導線。これらは証券会社ごとに変わります。

混ぜやすいものを分ける

| 混ぜてしまうもの | 起きやすい誤解 | 分け方 |

|---|---|---|

| NISA制度 | どの証券会社でも同じ部分まで会社の特徴だと思う | 制度は金融庁で見る |

| 取扱商品 | 対象商品なら全部自分に合うと思う | 公式リストと商品資料を分ける |

| 手数料表示 | 0円表示だけで費用がないと思う | 対象外と投信ごとの費用を見る |

| ポイント | 還元率だけで総合判断できると思う | カード、上限、条件変更、買付日を見る |

まず金融庁のNISA特設ページと、つみたて投資枠対象商品ページを開きます。そのあと、マネックス証券のNISAページ、費用ページ、クレカ積立ページを順に開きます。最後に、セキュリティページを開きます。

この順番で見るだけで、「会社の印象」ではなく「確認できた項目」で比較できます。公式ページの入口に迷う場合は、投資を始める前に開く公式ページ10選へ戻ってください。

2. 商品は「買えるか」だけでなく「読み続けられるか」を見る

NISA口座を選ぶとき、取扱商品は大事です。

ただし、はじめての人が最初に見るべきなのは、商品数の多さだけではありません。自分が買おうとしている商品について、公式ページ、目論見書、運用報告、費用、リスクを読み続けられるかです。

NISAのつみたて投資枠には、金融庁が対象商品ページを公開しています。これは「制度上の対象」を確認する場所です。一方で、実際にマネックス証券で買えるか、どの画面で買うか、積立できるか、クレカ積立の対象になるかは、マネックス証券側の案内で確認します。

商品確認の保存メモ

| メモ欄 | 書くこと |

|---|---|

| 買いたい商品 | 商品名を1つだけ書く。まだ決まっていなければ空欄でよい |

| 公式確認 | 金融庁対象商品ページで確認したか |

| 証券会社確認 | マネックス証券側で取扱と積立可否を見たか |

| 商品資料 | 目論見書や費用を開いたか |

| 迷い | 商品を変えたくなった理由を書けるか |

候補を広げるほど、商品の確認、費用の確認、積立ルールの確認、防御設定の確認も増えます。マネックス証券を候補に入れるなら、まず1商品だけでよいので、実際にその商品を買う前提で公式確認を進めてみてください。

途中で面倒な場所、分からない場所、不安な場所が出てきたら、それが比較軸になります。NISA対象商品リストの読み方も一緒に見ると、制度上の対象と自分の候補を分けやすくなります。

3. 費用は0円表示の外側を見る

証券会社のNISAページでは、手数料や費用の案内が用意されています。

ここで見るべきなのは、目立つ0円表示だけではありません。

費用を見る順番

| 順番 | 確認するもの | 止まりどころ |

|---|---|---|

| 1 | NISA口座での取引手数料の範囲 | どの取引が0円対象か |

| 2 | 投資信託ごとにかかる費用 | 信託報酬、信託財産留保額、その他費用 |

| 3 | 外国株、為替、その他サービスで別に確認が必要なもの | 現地費用、為替、対象外条件 |

投資信託なら、購入時申込手数料が0円と表示されていても、信託報酬やその他費用は商品ごとにあります。国内株、米国株、中国株などを見る場合も、NISA口座の手数料ページと、個別の取引条件を分けて見る必要があります。

NISAは税制の枠です。値動きや商品ごとの費用まで消す制度ではありません。

全部を覚える必要はありません。必要なのは、「自分が使う予定の費用はどこで確認するか」を知っておくことです。

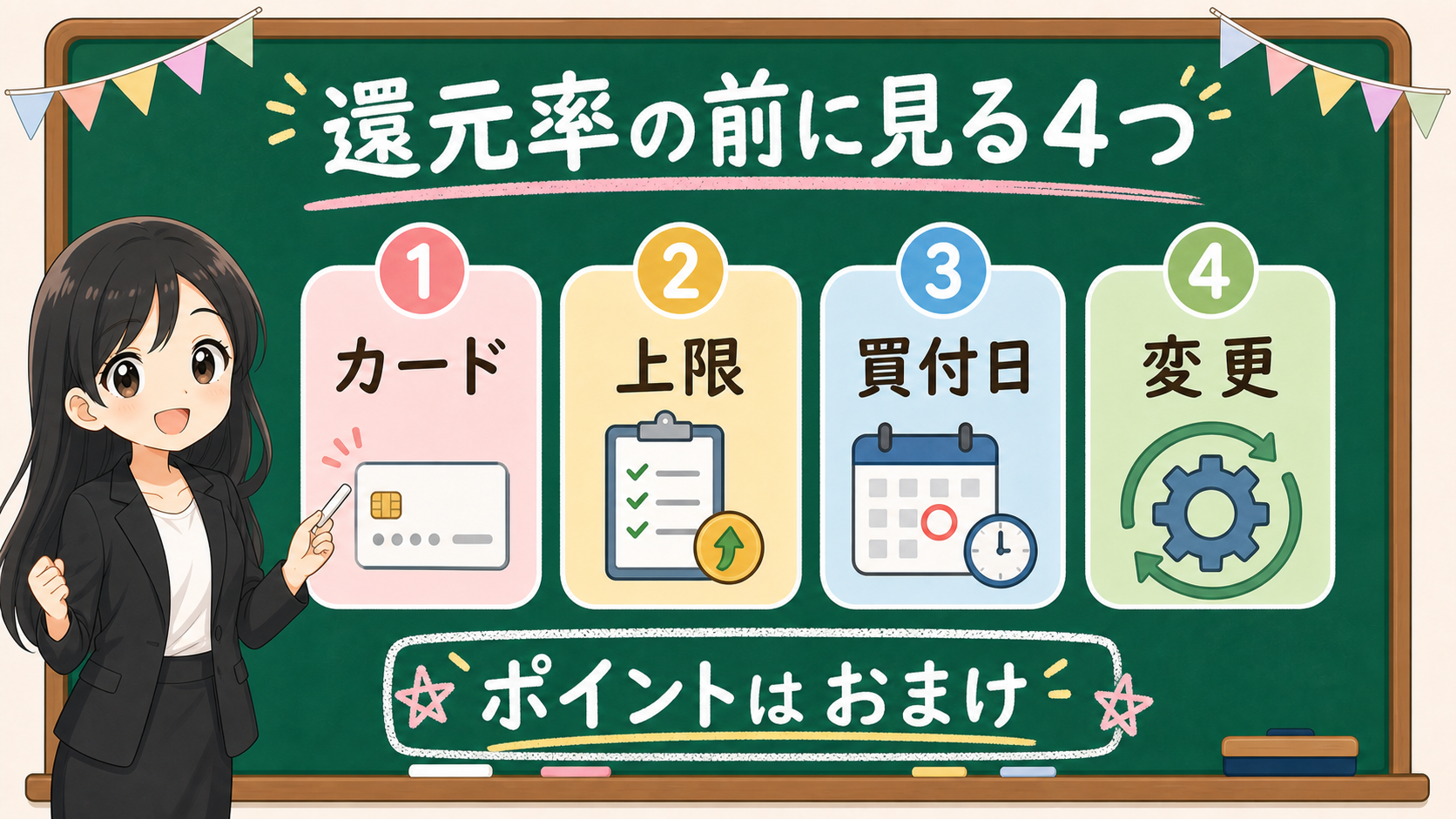

4. クレカ積立はポイントより先にルールを見る

マネックス証券を調べる人が、よく見るのがクレカ積立です。

ここで大きな注意点があります。クレカ積立は、ポイントの数字だけで判断しないことです。

クレカ積立で先に見る4つ

| 順番 | 見るもの | なぜ見るか |

|---|---|---|

| 1 | 対象カード | 自分が使うカードでできるか |

| 2 | 積立上限 | 毎月いくらまで設定できるか |

| 3 | 買付日/締切 | 家計の引落し日と合うか |

| 4 | ポイント条件変更 | 条件が変わったとき続けるか |

確認時点では、マネックスカードによるクレカ積立で毎月10万円までの案内があり、2026年10月買付分からポイント付与条件に投信つみたて以外のカードショッピング利用額が加わる旨の注意書きも出ています。カードショッピング利用額が1万円未満の場合、投信つみたてのポイント還元率が0%になる案内もあります。

ここは必ず公式ページで再確認してください。ポイント条件は、制度そのものではなくサービス条件だからです。キャンペーンやカード条件は変わります。古い比較記事の数字を見て決めると、実際に積立を始めたあとに条件が変わって驚くことがあります。

使うカード:

毎月の積立額:

買付日/締切:

ポイント条件が変わった時:

カードを使わない場合の積立方法:ポイントは家計の補助にはなります。けれども、NISAで続けるべき中心は、ポイントではなく、商品、費用、積立額、防御設定です。

5. すでに他社でNISAを使っている人は、先に金融機関変更を見る

マネックス証券を調べている人の中には、すでに別の証券会社でNISA口座を持っている人もいます。

この場合、先に見るべきなのはクレカ積立ではありません。先に見るのは、NISA口座の金融機関変更です。

NISA口座は、年ごとの扱い、すでに買付したかどうか、変更手続きの時期、残高の扱いでつまずきやすい制度です。別の証券会社が気になったからといって、今の口座で買っている商品をすぐ売る必要があるとは限りません。売却と金融機関変更は別の話です。

乗り換えを考える前の確認

| 状態 | 先に見る場所 |

|---|---|

| 今年すでにNISAで買付している | NISA口座を変更したい人が年内にやってはいけないこと |

| 今のNISA残高を別会社へ移せると思っている | 金融機関変更の残高扱い |

| ポイント条件だけで乗り換えを考えている | 費用、商品、買付日、防御設定の5項目 |

| 売却すれば枠がすぐ戻ると思っている | NISAで途中売却したら枠はいつ戻る? |

今年、いまのNISA口座で買付したか:この一行が答えられない場合は、会社比較より先に、金融機関変更の記事へ戻るほうが守り側です。

6. 防御設定は比較の最後ではなく、口座開設前に見る

NISA口座を作る話になると、商品、ポイント、手数料に目が行きます。

でも、証券口座はお金と個人情報が入る場所です。ログイン、認証、通知、出金まわりの防御設定は、比較の最後におまけで見るものではありません。

口座開設前の防御チェック

| 防御項目 | 見ること |

|---|---|

| ログイン | どの認証方法が使えるか |

| 認証 | パスワード以外の確認手段があるか |

| 通知 | ログインや取引の通知を見逃さないか |

| 出金 | 出金先や変更時の確認を把握しているか |

マネックス証券は、パスキーをログイン方法として案内しています。パスキー案内では、フィッシング詐欺防止のため、パスキーに関する案内メールにURLリンクを記載しない旨の注意も示されています。

この話は「これで大丈夫」と言い切るためではありません。口座開設前に、公式ログイン、認証方法、通知、出金まわりを自分で確認するためです。

比較表に「ポイント」欄があるなら、「防御」欄も必要です。防御欄がない比較表は、入口の条件しか見ていません。長く使う口座として見るなら、ログイン後の運用まで含めて比べる必要があります。設定の考え方は、証券口座の乗っ取りを防ぐ記事でも整理しています。

7. 広告リンクと編集判断を分ける

証券会社名が入る記事では、広告リンクとの距離感が重要です。

広告リンクがあること自体が問題なのではありません。問題は、広告があるのに、比較の順番や結論が編集判断のように見えることです。

広告リンクがある記事で見ること

| 項目 | 扱い |

|---|---|

| 広告リンク | 表示する場合は分かる位置に明記する |

| 比較の順番 | 報酬額ではなく確認順にする |

| 結論 | 会社の優劣ではなく、読者の確認行動に戻す |

| 表の作り | 星評価ではなく、制度、商品、費用、積立、防御でそろえる |

消費者庁は、ステルスマーケティングについて情報を公開しています。金融YMYLでは、広告表示の分離は単なるマナーではなく、読者が判断を誤らないための土台です。

マネックス証券の記事でも、広告リンクを置くなら、本文の近くに広告であることを示します。比較表の上にも、これは会社を推す表ではなく、公式確認先をそろえる表だと書きます。PR表示の読み方は、投資インフルエンサーのPR表示チェックも参照してください。

この記事のCTAも、いきなり申込導線へ飛ばしません。先に5行メモを書いてから、公式ページへ進む流れにします。

事実・確認ポイント・変わりうる点

この記事で混ぜないものを整理します。

確認した事実

- NISA制度の入口は金融庁で確認できる。

- マネックス証券は、NISA、費用、クレカ積立、投信つみたてルール、セキュリティ、多要素認証に関する公式ページを公開している。

- マネックスカード投信つみたてには、毎月10万円まで、2026年10月買付分からのポイント条件変更、カードショッピング利用額条件などの案内がある。

- 広告表示については、消費者庁がステルスマーケティング規制を公開している。

確認ポイント

- 会社名の前に、制度、商品、費用、積立、防御の5項目を埋める。

- クレカ積立は、ポイントだけでなく、対象カード、上限、買付日、条件変更を公式で確認する。

- すでに他社でNISAを使っている人は、先に金融機関変更と今年の買付有無を見る。

- 口座開設前に、ログイン、認証、通知、出金まわりを見る。

今後変わりうる点

- 将来のポイント条件がどう変わるか。

- 自分にとってアプリや画面が使いやすいか。

- 他社と比べて長期的にどのサービスが合うか。

この3つを混ぜないことが、比較記事で迷わないコツです。

保存用:マネックス証券を候補に入れる前の5行メモ

1. 買いたい商品:

2. 費用で確認した対象外:

3. 積立方法と買付日:

4. ポイント条件が変わった時の続け方:

5. ログイン/認証/通知/出金の防御設定:この5行を書いたあとで、マネックス証券を候補表に入れるかを考えます。

1行目が空欄なら、まだ商品確認が先です。2行目が空欄なら、費用ページと商品資料を開く段階です。3行目が空欄なら、クレカ積立のルールと買付日を見ます。4行目が空欄なら、ポイント条件が変わったときに積立を続ける理由がまだ弱い状態です。5行目が空欄なら、口座開設前に防御設定を見てください。

NISA口座は、会社名だけで決めるものではありません。クレカ積立の数字だけで決めるものでもありません。

制度、商品、費用、積立、守り。この5つが埋まったら、ようやく候補として比較できます。