2026年の相場ニュースを見て、「新NISAに一括で入れるか、毎月積立にするか」で手が止まる。年初にまとめて入れる人の投稿を見ると焦る。反対に、価格が上下している画面を見ると、何か月かに分けたくなる。ここで最初に決めるのは、買い方ではありません。最初に分けるのは、そのお金をいつ使うかです。

先に結論:投資方法より、お金の期限を決める

この記事で固定する結論は5つです。

- 一括投資か積立かを比べる前に、近く使うお金を外します。

- 一括投資は、途中で生活費に戻さなくてよい金額だけで考えます。

- 積立は値下がりを消す方法ではなく、買付タイミングを分ける方法です。

- NISAの非課税と、投資商品の値動きは別の箱で見ます。

- 迷った日は、投資額ではなく「分ける月数」と「見直す日」を先に書きます。

金融庁のNISA特設ウェブサイトでは、NISAは少額投資非課税制度として案内されています。制度の入口であって、値動きをなくす箱ではありません。金融庁の「資産形成の基本」でも、家計管理、ライフプランニング、主な金融商品、長期・積立・分散投資といった順番で確認する構成になっています。

だから、この記事では「どちらが有利か」を相場予測で決めません。

見るのは、家計の期限です。

保存用:一括か積立かの前に見る表

| お金の箱 | 先に見ること | NISAに入れる前の扱い |

|---|---|---|

| 近く使うお金 | 12か月以内の支出、税金、教育費、医療費 | 値動きに巻き込まない前提で分ける |

| 生活を守るお金 | 数か月分の生活費、収入変化、返済 | 投資額の前に現金として残す |

| 長く育てるお金 | 10年以上使わない可能性、費用、値動き | NISA候補として商品と期間を読む |

| まだ迷うお金 | 怖さの理由、分ける月数、次回確認日 | 一括と積立を行動ルールとして分ける |

この表を先に書くと、NISAの画面で止まりにくくなります。たとえば100万円があっても、半年後の税金に使う100万円、3年後の教育費に近い100万円、10年以上使わない100万円では、同じ金額でも扱い方が変わります。

金額が同じでも、期限が違う。

ここを分けないまま「一括か積立か」を考えると、投資方法の問題に見えて、実は家計の問題を隠してしまいます。

1. まず、NISAへ入れないお金を外す

最初にやることは、投資に回すお金を増やすことではありません。

NISAへ入れないお金を外すことです。

近く使うお金、生活を守るお金、支払日が決まっているお金。この3つを、NISAの外に置きます。ここには、家賃、税金、保険料、教育費、車検、医療費、引っ越し、帰省、家電、住宅ローン返済、カード引落しが入ります。

このお金を値動きのある商品に入れると、相場が下がった時に「長く持つかどうか」ではなく、「支払日に間に合うかどうか」で売却を考えることになります。投資判断ではなく、家計の都合で出口を迫られます。

金融庁の「資産形成の基本」は、投資商品へ進む前に、家計管理とライフプランニングを置いています。この順番は、派手ではありません。でも、相場ニュースで気持ちが揺れる時ほど効きます。

最初に外すお金

| 分類 | 例 | 一括・積立の前にすること |

|---|---|---|

| 支払日が近い | 税金、保険料、車検、教育費、旅行予約 | 支払月と金額をカレンダーに書く |

| 生活を止めない | 家賃、食費、通信、医療、返済 | 投資用口座へ動かさない金額を決める |

| 収入が揺れる | 転職、休職、育休、副業、賞与減 | 今月だけか、数か月続くか分ける |

| 気持ちが揺れる | SNS、ニュース、家族の不安、評価額の赤字 | 売買画面ではなく家計メモを開く |

一括投資も積立も、長く使わないお金で考えるほど、後から説明しやすくなります。

逆に、近く使うお金を混ぜてしまうと、どちらを選んでも苦しくなります。一括で入れれば、下がった時に使うお金が減って見えます。積立にしても、毎月の現金が細くなって生活費を圧迫します。

だから、投資方法を決める前の一文はこうです。

「このお金は、いつ使うお金か」

これだけで、かなりの迷いが整理できます。

2. 一括投資は「戻さなくてよい金額」だけで考える

一括投資は、1回でまとめて入れる方法です。

画面上はシンプルです。金額を決めて、買付する。毎月の設定を考えなくてよい。だから、迷いが少なく見えます。

でも、一括投資でいちばん大事なのは、買付日ではありません。

途中で生活費に戻さなくてよい金額かどうかです。

たとえば、まとまったボーナス、満期になった定期預金、使い道が決まっていない余裕資金があるとします。その全額をNISAへ入れる前に、次の4つを分けます。

- 12か月以内に使う予定はないか。

- 生活を守るお金は別に残っているか。

- 下がった時に追加で現金が必要にならないか。

- 値動きを見ても、家計側の理由で売らずにいられるか。

ここで1つでも曖昧なら、一括投資の良し悪しではなく、金額の置き場所が曖昧です。

一括投資は、相場を読める人の方法ではありません。

1回で入れても生活が崩れない金額だけを使う方法です。

ここを間違えると、「一括で入れた後に下がった」ことより、「下がった時に生活費へ戻したくなった」ことが問題になります。投資期間が長いかどうかではなく、家計の余白が足りなかった、という話になります。

NISAには、つみたて投資枠と成長投資枠があります。金融庁の新しいNISAページでは、両方の制度枠や非課税保有限度額を確認できます。ただし、枠があることは、家計がその金額を入れられることを意味しません。

年間投資枠は、上限を示す制度の数字です。

家計側の上限は、別に決めます。

一括投資の前に書く4行

| 行 | 書くこと | 例 |

|---|---|---|

| 1 | 近く使わない金額 | 12か月以内に使わない分だけ |

| 2 | 一括で入れる上限 | 生活を守るお金を残した後の一部 |

| 3 | 下がった時に見る場所 | 評価額ではなく家計メモと商品資料 |

| 4 | 見直す日 | 翌月末、賞与後、支出終了後 |

この4行を書けない時は、まだ一括か積立かを決める日ではありません。先に、月次お金レビューへ戻ります。

3. 積立は、値下がりを消す方法ではない

積立は、買付タイミングを分ける方法です。

毎月、毎週、何回かに分けて買う。まとまった金額をすぐ入れず、時間を分けて入れる。これにより、1つの日の価格に気持ちを集中させにくくなります。

ただし、積立は値下がりを消す方法ではありません。

ここは強く分けます。

積立にしても、投資先の商品が下がれば評価額は下がります。分けて買っても、投資対象、為替、金利、費用、分配方針、指数の中身は確認が必要です。日本証券業協会のNISAで長期・積立・分散投資を説明するページも、長期、積立、分散を考え方として扱っています。短期の結果を固定する言葉として読むものではありません。

積立の役割は、主に3つです。

- 買う日を1日に集中させない。

- まとまった資金を動かす怖さを小さく分ける。

- 家計の黒字から続けやすい金額を置く。

つまり、積立は「リターンを約束する方法」ではなく、「行動を続けやすくする方法」として読むほうが実用的です。

積立にした時に残るもの

| 残るもの | 確認先 |

|---|---|

| 元本割れリスク | 元本割れ、商品資料、リスク説明 |

| 価格変動 | 価格変動リスク、月報、投資対象 |

| 費用 | 信託報酬、実質コスト、売買時の費用 |

| 為替や金利の影響 | 投資対象国、通貨、債券比率、ヘッジ有無 |

| 家計への負担 | 毎月の黒字、支出予定、再開条件 |

積立は、怖さを消すものではありません。

怖さを、毎月の行動に分けて扱うものです。

だから、相場が荒れている時ほど、「積立なら何も見なくてよい」とは考えません。投資先、費用、家計、見直し日を見ます。

相場急落時の行動を分けたい場合は、暴落時にNISA積立を止めたくなったら見る5枚のチェック表へ進むと、家計、商品、行動、制度、情報源を分けられます。評価額がマイナスで止まっている場合は、NISAで評価額がマイナスになった時の家計メモへ戻るほうが、売買画面へ直行しにくくなります。

一括か積立かを決めた後に、NISAと課税口座の配分が気になってきたら、リバランスは年1回でいい?NISAと課税口座を分けて考えるへ進みます。頻度を決める前に、目標配分、現在配分、ずれ幅、口座の箱を分けます。

始めた後に評価額や損益を毎月どう見るかで迷う場合は、NISAを始めた後、毎月見るべき数字・見なくていい数字へ進みます。評価額を見る前に、入金、生活費、近い支出、商品資料を分けます。

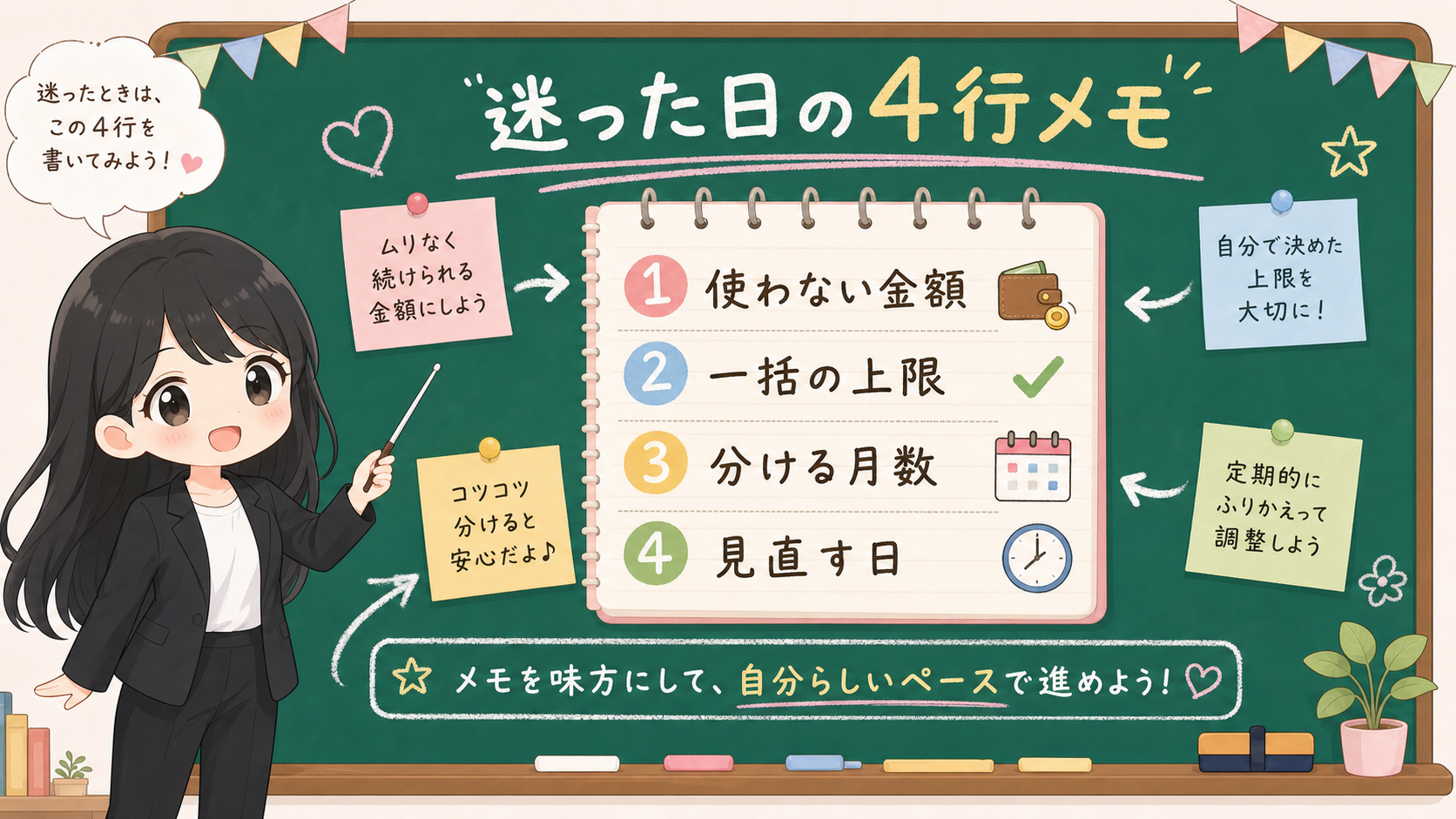

4. 迷った日は、4行メモを書く

一括か積立かで止まった日は、次の4行だけ書きます。

- 使わない金額。

- 一括の上限。

- 分ける月数。

- 見直す日。

これだけです。

「使わない金額」は、NISAに入れても近い支出へ戻さなくてよい金額です。ここには生活費や税金を混ぜません。

「一括の上限」は、1回で入れても家計が苦しくならない金額です。制度の年間投資枠ではなく、自分の家計で決める上限です。

「分ける月数」は、怖さを何か月に分けるかです。3か月、6か月、12か月のように、期間を先に決めます。期間を決めないまま「様子を見る」にすると、相場ニュースを見るたびに判断が戻ってしまいます。

「見直す日」は、次に確認する日です。給料日後、賞与後、固定資産税や教育費の支払い後、3か月後の月末など、家計の節目に置きます。

4行メモの書き方

| 項目 | 書き方 | 避けたい書き方 |

|---|---|---|

| 使わない金額 | 近い支出と生活を守るお金を外した後の金額 | 口座残高の全額 |

| 一括の上限 | 下がっても家計から戻さない範囲 | 制度の上限をそのまま使う |

| 分ける月数 | 3、6、12か月など、先に期間を決める | ニュースを見ながら毎回変える |

| 見直す日 | 家計の節目に固定する | 評価額が気になった日だけ見る |

このメモは、投資の成績を当てるためのものではありません。

将来の価格は、ここでは分かりません。分かるのは、自分のお金の期限と、次に見直す日だけです。

でも、そこが決まると行動はかなり変わります。

一括にする場合も、積立にする場合も、「なぜその方法にしたか」を後から読み返せます。相場ニュースが変わっても、家計メモの理由は残ります。

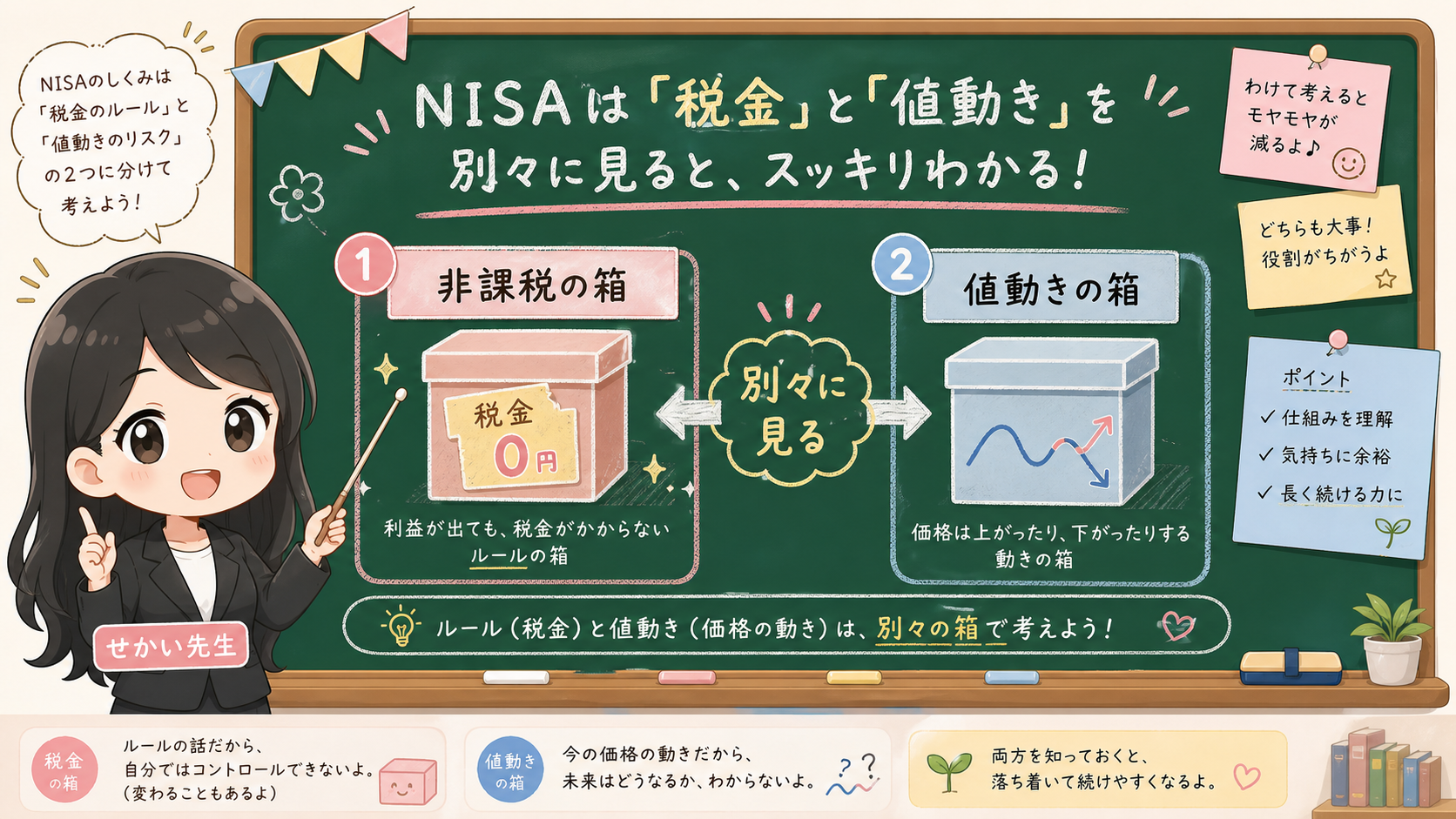

5. NISAの非課税と値動きは、別の箱で見る

NISAでとても混ざりやすいのが、非課税と値動きです。

NISAは、制度上の条件を満たす範囲で、運用益などが非課税になる制度です。一方で、NISAの中で保有する投資信託やETFなどは値動きします。

この2つは、別の箱です。

金融庁の新しいNISAページでは、つみたて投資枠、成長投資枠、非課税保有限度額などを確認できます。これらは制度の数字です。

しかし、制度の数字と、商品価格の動きは違います。非課税であることは、値下がりが起きないことを意味しません。評価額が下がった時に損益通算や繰越控除が使えない点も、NISAで損した時の確認で分けて読む必要があります。

だから本文では、こう分けます。

| 区分 | 見ること | 混ぜると起きること |

|---|---|---|

| NISA制度 | 非課税、年間投資枠、非課税保有限度額、対象商品 | 枠があるから入れたほうがよい、と読んでしまう |

| 投資商品 | 投資対象、費用、為替、価格変動、分配方針 | 非課税なら下がらない、と読んでしまう |

| 家計 | 近い支出、生活を守るお金、収入変化 | 下がった時に生活費へ戻したくなる |

| 行動ルール | 一括の上限、分ける月数、見直す日 | ニュースを見るたびに投資額が揺れる |

一括投資か積立かは、この4つの箱を分けた後に決めます。

制度だけを見れば、NISAは大きな非課税枠を持つ便利な器です。商品だけを見れば、価格は上下します。家計だけを見れば、近い支出がある時は投資額を上げにくい月もあります。行動ルールだけを見れば、分けて入れるほうが気持ちを保ちやすい人もいます。

これらを1つの画面で混ぜると、判断が重くなります。

分ければ、次の行動が小さくなります。

事実・確認ポイント・変わりうる点

金融YMYL記事では、事実、編集上の確認手順、推測を分けます。

この記事で分けたこと

| 区分 | 本文での扱い |

|---|---|

| 事実 | 金融庁が新しいNISAの制度枠、非課税保有限度額、NISA特設ウェブサイト、資産形成の基本を案内していること。日本証券業協会が長期・積立・分散投資やNISA FAQを用意していること。 |

| 確認ポイント | 一括か積立かの前に、近く使うお金、生活を守るお金、長く育てるお金、分ける月数、見直す日を確認すること。 |

| 変わりうる点 | 2026年中の相場水準、為替、株価、金利、どちらの投資方法がよりよい結果になるか、個別商品の将来成績。 |

この記事では、変わりうる点を使って結論を作りません。

2026年の相場がどう動くかは、この記事では決めません。読者ごとの家計、収入、支出、投資期間、商品理解、心理的な続けやすさも違います。

だから、今日決めるのは相場観ではありません。

今日決めるのは、4行メモです。

今日の結論

新NISAで一括投資か積立かを迷ったら、いきなり投資画面を開かないでください。

先に、近く使うお金を外します。生活を守るお金を残します。長く育てるお金だけをNISA候補にします。そのうえで、一括で入れても家計へ戻さない上限を決めます。怖さが残るなら、積立は値下がりを消す方法ではなく、買付タイミングを分ける方法として使います。

最後に、4行を書きます。

- 使わない金額。

- 一括の上限。

- 分ける月数。

- 見直す日。

ここまで書ければ、一括か積立かは「相場を当てる問題」ではなく、「自分の家計で続けられる行動ルール」になります。

投資額を変える前に家計を整理したい場合は、月次お金レビューへ戻って、生活費、近い支出、収入、積立額、再開条件を1つずつ確認してください。

一括か積立か以前に、毎月10万円や満額という数字そのものが重い場合は、毎月10万円のNISAがきつい人へへ戻ります。制度の上限、家計の4箱、最低額、いつもの額、増額おためしを先に分けます。

年間360万円の枠を使い切るかどうかで迷っているなら、先に年間360万円はノルマではない確認表で、生活費、近い支出、税金、防衛資金、長期資金を5箱に分けます。

一括ではなくボーナス月だけ追加するか迷っているなら、ボーナス設定でNISA枠を埋める前の確認表で、追加しない条件、引落日、変更方法を先に書きます。