NISAの評価額が赤くなった時、最初に検索したくなるのが「損益通算できる?」です。

利益が出た時は非課税。では、損が出た時は、特定口座や一般口座の利益、配当等と相殺できるのか。

ここは、NISAを始める前にも、売却ボタンを押す前にも、先に分けておきたい場所です。

先に答えを置きます。

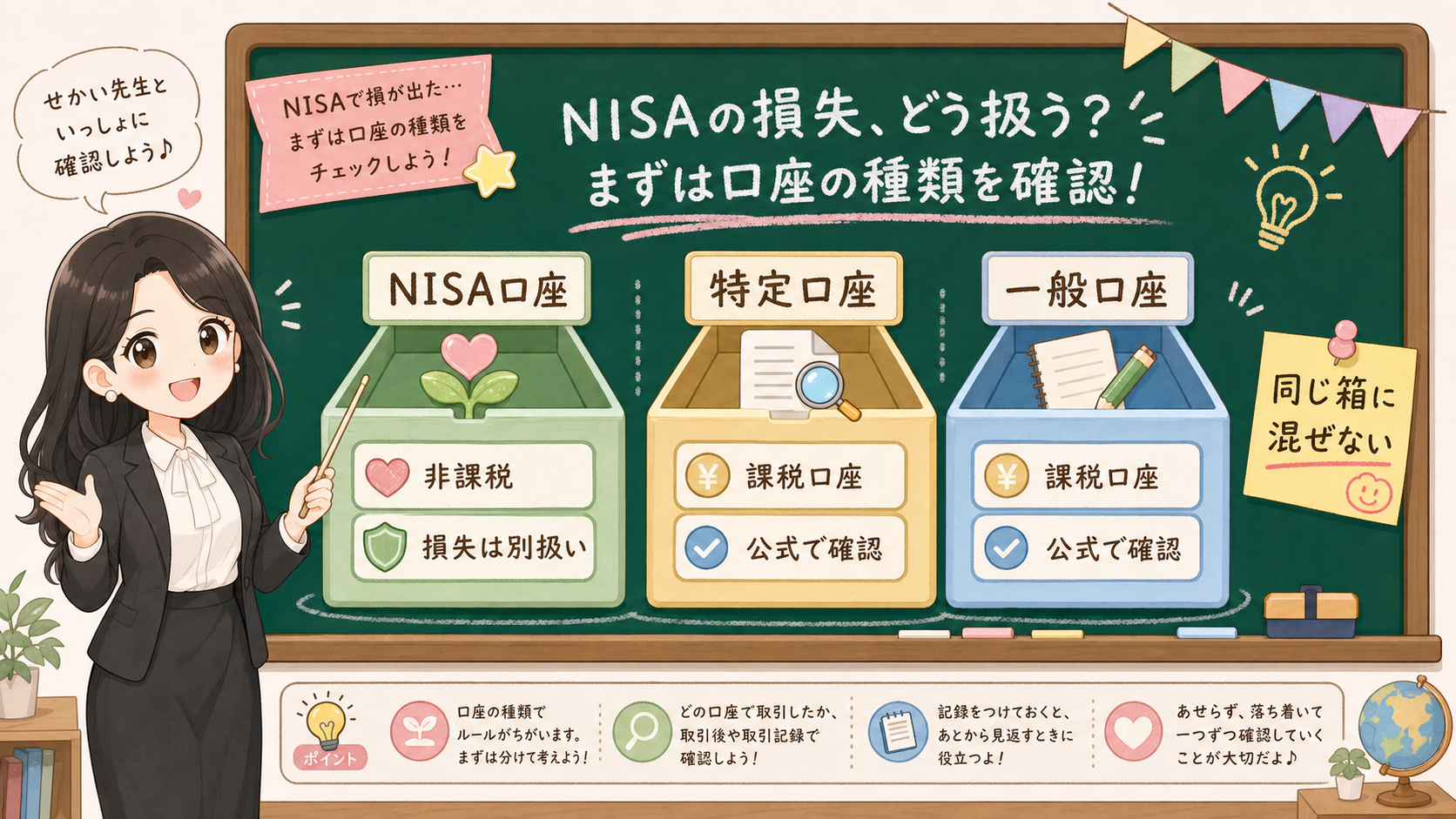

NISA口座内の売却損失は、税務上ないものとみなされます。そのため、特定口座や一般口座の配当等、譲渡益との損益通算や、3年間の繰越控除を前提にしません。

この記事では、売る、待つ、買い増す、口座を選び直す、という判断はしません。

やるのは、箱を分けることです。

NISAの利益の箱。NISAの損失の箱。特定口座や一般口座の箱。家計の箱。

先に結論:NISAは利益の非課税箱、損失を税金で取り戻す箱ではない

NISAの話は、どうしてもメリットから入ります。

金融庁は、NISAを、売却益や配当・分配金などの運用益が非課税になる制度として説明しています。これはNISAを理解するうえでいちばん大事な入口です。

ただし、利益が出た時の話と、損失が出た時の話は同じではありません。

国税庁のNISA制度の説明では、非課税口座で取得した上場株式等を譲渡したことにより生じた損失は、ないものとみなされると説明されています。さらに、その損失は、特定口座や一般口座で生じた配当等や譲渡益との損益通算、繰越控除はできないと整理されています。

日本証券業協会のNISA FAQでも、NISA口座内の売買損失は、税務上ないものとされるため、特定口座や一般口座の利益等との損益通算や、3年間の繰越控除はできないと説明されています。

つまり、見る順番はこうです。

まず、NISAは利益が出た時に税金面の扱いが違う制度だと確認する。

次に、損失が出た時は、課税口座の損失制度とは別に見る。

最後に、赤い数字を見た時の判断を、税金だけで決めない。

保存用:NISAで赤い数字を見た時に分ける表

| 場面 | NISAで先に見ること | 混ぜないこと |

|---|---|---|

| 利益が出た | 運用益の非課税という制度の入口 | すべての商品が自分に合う、という判断 |

| 損失が出た | 損益通算や繰越控除を前提にしない | 特定口座・一般口座の損失制度 |

| 配当・分配金が出た | NISA内の扱いと受取方式 | 配当目的の銘柄選びそのもの |

| 売る前 | 使う時期、商品理由、公式確認日 | 税金だけでの売却判断 |

「損益通算できる口座」と「できない口座」を混ぜない

損益通算という言葉がややこしいのは、課税口座側には別の制度があるからです。

国税庁の上場株式等の譲渡損失に関する説明では、課税口座の上場株式等の譲渡損失について、一定の要件のもとで配当等との損益通算や、翌年以後3年間の繰越控除の制度が説明されています。

ここだけ読むと、「投資で損をしたら、利益や配当と相殺できることがある」と見えます。

でも、ここでNISA口座を同じ箱に入れないことが大切です。

NISA口座は、利益が出た時の非課税が大きな特徴です。ただし、損失は税務上ないものとされ、課税口座の利益等との損益通算や繰越控除を前提にしません。

特定口座は、証券会社が年間取引報告書を作成する口座です。源泉徴収あり、源泉徴収なし、配当等の受け入れなど、設定によって確認点が変わります。この記事では、特定口座の申告要否や個別の扱いは判断しません。

一般口座は、取引の記録や計算を自分で整理する必要が出やすい口座です。こちらも、この記事で個別の申告判断はしません。

NISAの評価額が下がった時に、「課税口座なら損益通算できる場合があるらしい」という情報だけを見てしまうと、NISAにも同じように使えると誤解しやすくなります。

NISAの損失は、税務上の相殺材料として期待しない。

課税口座の損益通算や繰越控除は、NISAとは別の制度として、国税庁、証券会社、必要に応じて専門家へ戻す。

この2行だけでも、売る前の焦りは少し下がります。

赤い数字を見た時に、税金より先に見る4行メモ

評価額が赤くなると、人は税金の話に飛びたくなります。

損した分を何かで取り戻せないか。ほかの利益とぶつけられないか。今のうちに処理したほうがいいのか。

でも、NISA口座内の損失を損益通算や繰越控除の前提にしないなら、次に見るべきものは税金だけではありません。

見るのは、家計と商品です。

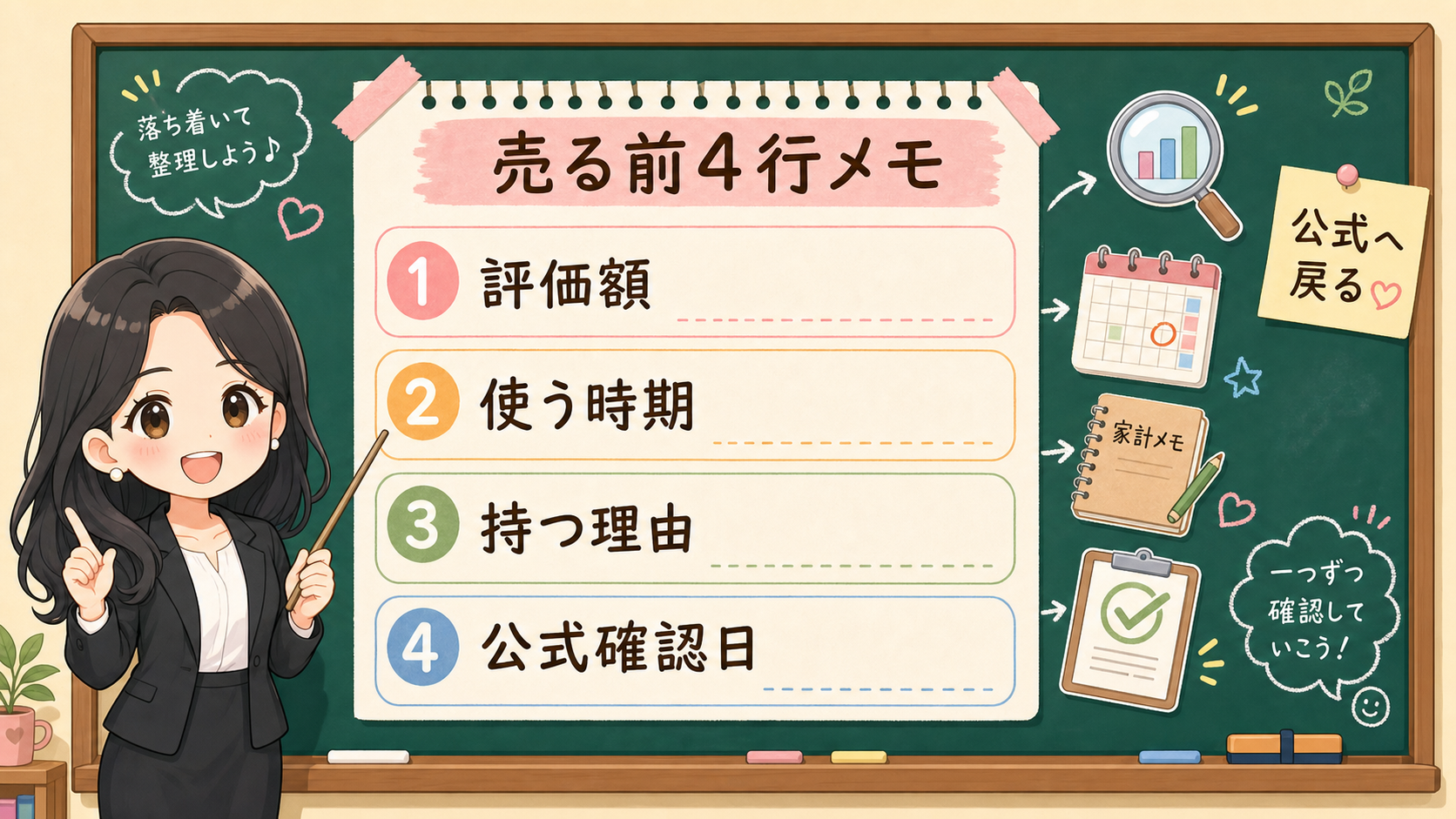

まず、評価額を書きます。

いくら赤いのか。元本に対して何割なのか。金額だけでなく、生活への影響を書きます。評価額の赤さと、生活費の危険度は同じではありません。

次に、使う時期を書きます。

近い支出に使うお金なのか。10年以上使わない可能性があるお金なのか。教育費、住宅、退職、失業時の備えなど、目的が近いほど値動きの許容度は下がります。

次に、持つ理由を書きます。

その商品を持っている理由は、今も説明できるか。指数、地域、業種、配当、分配、為替、費用、リスクのどれを見ていたのか。買った時の理由が言えないなら、売る/持つ以前に、確認が足りない可能性があります。

最後に、公式確認日を書きます。

国税庁、金融庁、日本証券業協会、証券会社公式ページのどれを、いつ確認したか。SNSや動画で見た話だけで判断しないためのメモです。

売る前4行メモ

| 4行メモ | 書くこと | 目的 |

|---|---|---|

| 評価額 | 元本との差、生活への影響 | 赤い数字を大きく見すぎない |

| 使う時期 | 近い支出か、長期資金か | 家計と投資を混ぜない |

| 持つ理由 | 商品を選んだ理由が残っているか | 価格だけで決めない |

| 公式確認日 | どの公式情報をいつ見たか | 税務・制度の誤解を減らす |

このメモは、売却を止めるためのものではありません。売却をすすめるためのものでもありません。

判断の前に、数字の種類を分けるためのものです。

NISAの評価額がマイナスになった時の家計側の整理は、NISAの評価額がマイナスになった時の家計メモでも扱っています。この記事では、そのうち税務上の損失扱いに絞っています。

評価額の赤字だけでなく、NISAと課税口座をまたいだ配分の見直しで止まっている場合は、リバランスは年1回でいい?NISAと課税口座を分けて考えるへ戻ります。目標配分、現在配分、ずれ幅、NISAの箱、課税口座の箱を分けてから、税務上の損失扱いを確認します。

売却後に「枠がいつ戻るのか」で止まっている場合は、NISAで途中売却したら枠はいつ戻る?で、今年の年間投資枠、翌年以降の非課税保有限度額、取得価額を別の箱に置きます。

損益通算できないことは、NISAを否定する話ではない

ここまで読むと、「ではNISAは損なのか」と感じるかもしれません。

でも、そういう話ではありません。

NISAの強みは、利益が出た時の運用益の非課税です。これは制度の中心です。

一方で、損失が出た時の税務上の扱いには制約があります。ここを知らないまま、非課税だけを見て商品を選ぶと、下落時に想定外の不安が出ます。

だから、結論は「NISAをやめる」ではありません。

結論は、目的を分けることです。

長く持つ可能性がある資金なのか。

個別株の集中リスクを取っているのか。

高配当株の配当や減配をどう見ているのか。

配当金の受け取り方式を確認しているのか。

NISA口座では、利益非課税のメリットと、損失時の相殺不可を同じメモに置きます。

このメモがないと、「非課税だから大丈夫」と「損益通算できないから怖い」の間で揺れ続けます。

同じNISAでも、投資信託、ETF、個別株、高配当株では、見えるリスクが変わります。

個別株の集中リスクを見るなら、1社の値動きや100株単位の重さを確認します。

高配当株を見るなら、配当利回りより先に、減配、受取方式、使う時期を確認します。

配当金を目的にするなら、配当金の受け取り方式も別の箱で確認します。

米国ETFなど外国資産の配当・分配金を見ている場合は、外国税額控除とNISAの4箱整理で、日本側の非課税、外国で引かれる税、課税口座の申告、為替リスクを分けます。

損益通算の話は、それらの上に乗る税務上の確認です。商品選びや家計設計を置き換えるものではありません。

事実・確認ポイント・変わりうる点

この記事の事実・行動・推測

| 区分 | 内容 |

|---|---|

| 事実 | 金融庁はNISAを運用益の非課税制度として説明している。国税庁と日本証券業協会は、NISA口座内の売却損失は税務上ないものとされ、特定口座や一般口座の利益等との損益通算、繰越控除はできないと説明している。 |

| 確認ポイント | NISAの評価額が赤くなったら、損益通算を前提にせず、評価額、使う時期、持つ理由、公式確認日を4行で書く。税務判断は国税庁、証券会社公式、必要に応じて専門家へ戻す。 |

| 変わりうる点 | 多くの読者は、評価額が赤くなった直後や売却前に「損益通算できる?」と検索する可能性が高い。非課税という言葉が強いため、損失時の制約は後回しになりやすい。 |

最後の結論

NISAで損したら損益通算できるのか。

この記事の範囲での答えは、NISA口座内の損失について、特定口座や一般口座の利益等との損益通算や繰越控除を前提にしない、です。

ただし、そこからすぐに「NISAは損」「課税口座のほうがよい」とは言いません。

それは別の判断です。

まずやることは、売る前4行メモです。

評価額。使う時期。持つ理由。公式確認日。

この4行を書いたあとで、まだ判断が必要なら、国税庁、証券会社公式、必要に応じて専門家へ戻ります。

NISAは、利益が出た時に強い箱です。

でも、損失を税金で相殺する前提の箱ではありません。

この1行を、買う前にも、赤い数字を見た時にも、同じ場所に置いておきます。

本記事はNISA口座内の損失時の扱いを公式ソースに沿って整理する教育記事です。個別の税務判断、確定申告要否、売買タイミング、特定商品の推奨・助言を行うものではありません。