リバランスは年1回でいいですか。NISAを始めて半年、1年、2年と続けると、最初の商品選びより少し面倒な悩みが出てきます。株式が増えすぎた気がする。現金が少なくなった気がする。NISAと特定口座の両方に似た商品がある。ここで最初に決めるのは、頻度ではありません。先に分けるのは、どの箱を触るのかです。

先に結論:年1回より、触る順番を決める

この記事で固定する結論は5つです。

- 年1回かどうかを決める前に、目標配分、現在配分、ずれ幅を書きます。

- NISAの中で整える話と、課税口座で売る話を分けます。

- 戻し方は売却だけではありません。見直すだけ、新しく入れるお金、積立額の調整も候補に入れます。

- 課税口座を触る時は、税務、手数料、申告資料を別枠で確認します。

- 見直し日は先に決め、ニュースを見た日ごとにルールを作り直しません。

金融庁は、資産形成の基本として、家計管理、ライフプランニング、金融商品の特徴、長期・積立・分散投資を確認する流れを示しています。NISAの制度説明も、運用益を非課税にする制度として確認するものです。

ここで大事なのは、NISAが「値動きをなくす箱」ではないことです。

J-FLECの株式投資リスクの説明でも、株式投資には価格変動リスクがあります。NISAの非課税は、税金の扱いを変える制度であって、保有商品の価格変動や、家計の現金不足を消す制度ではありません。

だから、リバランスも「頻度の正解探し」から入らない方が読みやすくなります。

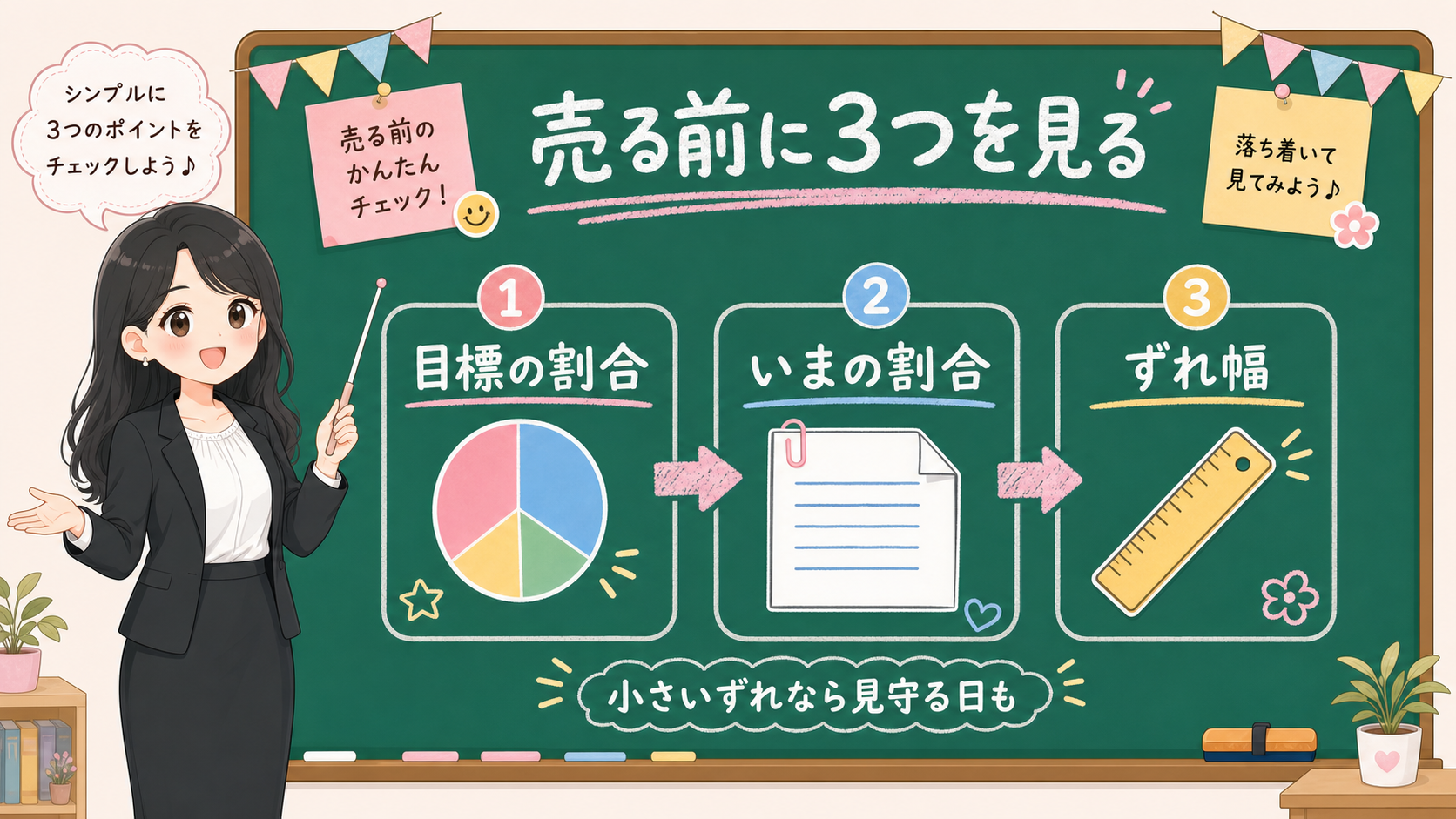

先に見るのは、目標と現在の差です。

そして、その差をどの箱で直そうとしているのかです。

保存用:リバランス前に見る5つの箱

| 箱 | 見ること | 混ぜると起きること |

|---|---|---|

| 目標配分 | 自分が持ちたい大まかな割合 | SNSの比率をそのまま借りる |

| 現在配分 | いまの残高から見た割合 | 評価額の赤や青だけで判断する |

| ずれ幅 | どれくらい差が出たら見るか | 毎日細かく動かしたくなる |

| NISAの箱 | 非課税制度の中で完結するか | 値動きや損失の扱いを誤解する |

| 課税口座の箱 | 税務、手数料、申告資料が必要か | 売却益や損益通算の確認を忘れる |

この表を先に書くと、年1回、半年1回、四半期、ずれ幅で見る方式を、いきなり比べなくて済みます。

頻度は最後です。

最初は、何からどれくらいずれているのかを見ます。

年1回より先に、目標配分とずれ幅を見る

リバランスという言葉だけを聞くと、少し難しい投資技術のように見えます。

でも、最初の確認はかなり地味です。

自分がどんな割合で持ちたいのか。

いま実際にはどんな割合になっているのか。

どのくらいずれたら気にするのか。

この3つを書くだけです。

ここを書かないまま「年1回でいいですか」と聞くと、答えが宙に浮きます。なぜなら、何からどれくらいずれているのかが分からないからです。

たとえば、あなたが自分の中で「大きく動く商品はここまで」「現金はここまで残す」と決めていたとします。その比率から少しずれただけなら、触らないという選択肢があります。逆に、大きくずれていて、しかも近く使うお金まで投資側に寄っているなら、頻度の話ではなく、家計の話になります。

ここで見たいのは、細かい計算そのものではありません。

自分が何を守ろうとしているかです。

現金を多めに残したい人。

値動きがある商品を長く持ちたい人。

教育費や住宅購入が近い人。

退職金や賞与が入って、まとまったお金の置き場所を考えている人。

同じ「リバランス」という言葉でも、背景は違います。

金融庁の資産形成の基本では、投資だけでなく家計管理とライフプランニングが前に置かれています。これは、リバランスでも同じです。投資商品の割合だけを整えても、来月の生活費や、1年以内に使うお金が足りなくなるなら、その見直しは家計にとって苦しくなります。

目標と現在を比べるメモ

| 見るもの | 書く内容 | 避けたい読み方 |

|---|---|---|

| 目標配分 | 自分が持ちたい大まかな割合 | 他人の比率をそのまま使う |

| 現在配分 | 今の残高から見た割合 | 評価額の色だけで決める |

| ずれ幅 | どれくらい差が出たら見るか | 毎日売買理由を探す |

| 生活費 | 近く使うお金が残っているか | 投資比率だけで大丈夫だと思い込む |

ここまで書くと、「リバランスをするか」ではなく、「そもそも触る必要があるか」が見えてきます。

小さいずれなら、見守る日もあります。

大きいずれでも、売却ではなく、新しく入れるお金でゆっくり戻す方法があります。

そして、家計の現金が足りないなら、投資商品の割合より先に、月次お金レビューへ戻ります。

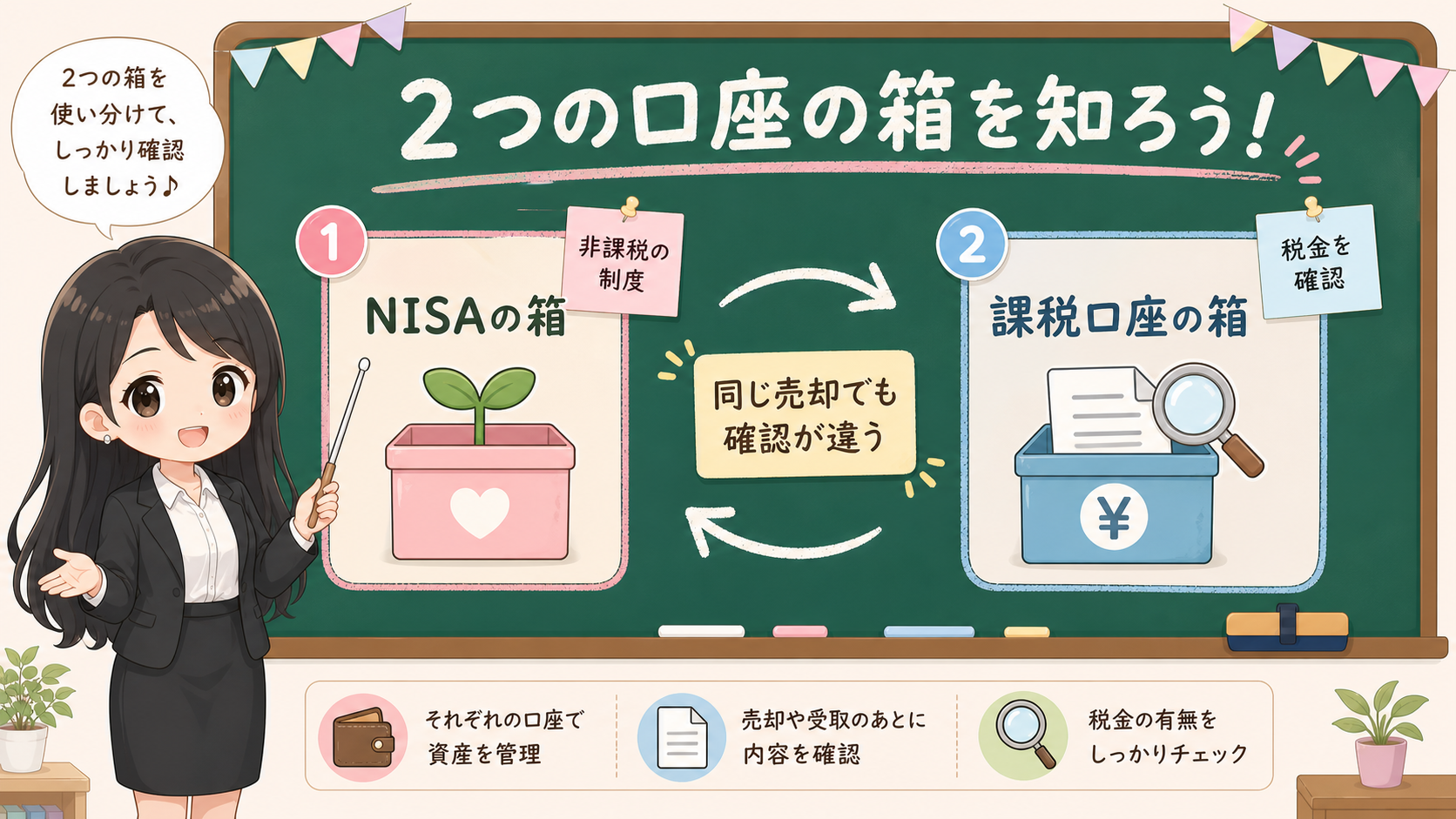

NISAの箱と課税口座の箱を分ける

次に分けるのは口座です。

NISAの箱と、課税口座の箱。

この2つは、同じ投資商品が入っていても、確認する紙が違います。

金融庁や国税庁の説明から確認できる通り、NISAは運用益を非課税にする制度です。これは制度上の大きな特徴です。

ただし、非課税という言葉は、値下がりしないという意味ではありません。

また、国税庁のNISA制度の説明では、NISA口座内の損失は、税務上ないものとみなされ、特定口座や一般口座で生じた配当等や譲渡益との損益通算、繰越控除を前提にしないと整理されています。

つまり、NISAの中で配分を整える話と、課税口座で売って配分を整える話は、同じ「リバランス」という言葉でくくっても、後ろにある確認が違います。

課税口座で何かを売る場合は、売却益、売却損、損益通算、繰越控除、年間取引報告書、確定申告の有無など、別の確認が出ることがあります。国税庁の上場株式等の譲渡損失に関する説明も、課税口座側の確認入口として読めます。

ここで個別の税務判断はしません。

ただ、売る前のメモには、この1行を書きます。

これはNISAの中の話か。課税口座を触る話か。

この1行がないと、「比率を戻したい」というきれいな話の下で、税金や申告の話を見落としやすくなります。

NISAと課税口座を分ける表

| 確認する箱 | 見ること | 注意する混同 |

|---|---|---|

| NISAの箱 | 非課税制度の中で完結するか | 値動きがなくなる制度だと思う |

| NISA内の損失 | 課税口座の利益と混ぜられる前提にしない | 赤字だから税務上使えると考える |

| 課税口座の箱 | 売却益、売却損、書類、申告要否 | 全員同じ税務判断で済むと考える |

| 家計の箱 | 現金、近い支出、積立額 | 税金だけ見て生活費を見ない |

NISAだけで完結する見直しなら、税務確認の重さは変わります。

課税口座を触るなら、税務の確認が増えます。

この違いを先に分けておくと、リバランスは少し落ち着いた作業になります。

戻し方は、売るだけではない

リバランスという言葉は、すぐ「売って戻す」と結びつきます。

でも、戻し方は売るだけではありません。

見直すだけで終える。

新しく入れるお金で、足りない側を少しずつ増やす。

毎月の積立額の配分を変えて、時間をかけて戻す。

どうしても売る場合だけ、口座、税務、手数料、家計への影響を別に確認する。

この順番にすると、売買ボタンを押す前に、少し呼吸できます。

ここで大切なのは、「触らない」が怠けではないことです。

投資の画面を開くと、何か行動した人のほうが真面目に見えます。でも、目標配分からのずれが小さく、生活費も足りていて、公式情報を確認しても制度上の問題がないなら、見直したうえで触らないという判断もあります。

この余白がないと、リバランスはただの売買理由になってしまいます。

反対に、ずれ幅が大きい場合でも、すぐ売却に進むとは限りません。今後の積立で足りない側を増やす。賞与や余裕資金が入った時に、配分が小さくなった側へ入れる。毎月の積立額を少し調整する。こうした方法は、課税口座の売却を急がずに済むことがあります。

ただし、新しく入れるお金にも限界があります。

生活費を削ってまで入れる話ではありません。

近く使うお金を崩してまで整える話でもありません。

金融庁の資産形成の基本に戻るなら、投資の前に家計管理があります。リバランスでも同じです。配分をきれいにするために家計を細くするなら、順番が逆になります。

戻し方を選ぶ前の表

| 方法 | 何をするか | 先に見ること |

|---|---|---|

| 見直すだけ | メモに残して次回まで触らない | ずれ幅が小さいか |

| 新しく入れるお金で戻す | 足りない側へ今後の資金を配分する | 生活費と近い支出が残るか |

| 積立額で調整 | 毎月の配分をゆっくり変える | 続けられる金額か |

| 売却で調整 | 売却して比率を戻す | 口座、税務、手数料、申告資料 |

売却で調整する時は、売る場所がNISAか課税口座かで確認が変わります。

課税口座なら、税務と書類の確認が増えます。売却益だけでなく、売却損、損益通算、繰越控除、申告要否の入口も見ます。手数料や商品ごとの費用も確認します。

NISA内なら、非課税制度の中での見直しになりますが、価格変動リスクは残ります。損失の税務上の扱いも課税口座と同じではありません。

どちらにしても、画面のボタンより先にメモです。

見直し日は固定し、ニュースで毎日動かない

リバランスでいちばん疲れるのは、毎日見てしまうことです。

今日は株式が上がった。

今日は為替が動いた。

SNSでは誰かが「今は現金多め」と言っている。

ニュースを見ていると、配分を整えることと、相場に反応することが同じに見えてきます。

でも、この2つは違います。

配分を整えるのは、自分が先に決めたルールへ戻す作業です。

相場に反応するのは、今日見た情報に体が引っ張られる動きです。

だから、リバランスのメモには見直し日を入れます。

年1回でも、半年1回でも、四半期でも、ずれ幅で見る方式でも、ここでは一つに固定しません。

大事なのは、今日のニュースで毎日ルールを作り直さないことです。

リバランス前の4行メモ

| 行 | 書くこと | 例 |

|---|---|---|

| 1 | 見直し日 | 毎年12月、半年ごと、決算月、賞与後など |

| 2 | ずれ幅 | 自分が大きいと感じる差 |

| 3 | 触る順番 | 見直すだけ、新規資金、積立額、売却確認 |

| 4 | 公式確認先 | 金融庁、国税庁、証券会社の書類 |

この4行があると、ニュースを読んだ日にすぐ売買へ行かなくて済みます。

「次の見直し日に見る」と決められるからです。

もちろん、大きな生活変化があった時は別です。

転職、退職、住宅購入、教育費、介護、収入減、まとまった支出。

こういう時は、投資比率より先に家計の箱を見ます。リバランスの頻度を変える話ではなく、家計レビューへ戻る話です。

生活イベントがある時の戻り先

| 起きたこと | リバランス前に見ること | 戻り先 |

|---|---|---|

| 収入が変わった | 毎月の黒字、積立額、現金余力 | 月次お金レビュー |

| 大きな支出が近い | 支払日、金額、現金の置き場所 | 家計メモ |

| 評価額が大きく動いた | 商品理由、使う時期、情報源 | 評価額マイナス時の家計メモ |

| 課税口座を売りたい | 税務、手数料、年間取引報告書 | 国税庁・証券会社資料 |

リバランスは、相場ニュースに毎日反応するための作業ではありません。

自分のルールへ戻るための作業です。

事実・確認ポイント・変わりうる点

ここで、事実、手順、推測を分けます。

確認した事実

NISAは運用益を非課税にする制度です。ただし、値動きがなくなる制度ではありません。

NISA口座内の損失は、課税口座の利益等との損益通算や繰越控除を前提にしません。

課税口座で売却する場合は、売却益や売却損、損益通算、繰越控除、申告要否などを別に確認する必要が出る場合があります。

金融庁は、資産形成の基本として、家計管理、ライフプランニング、金融商品の特徴、長期・積立・分散投資を確認する流れを示しています。

確認ポイント

まず、目標配分を書きます。

次に、現在配分との差を見ます。

その次に、NISA内の話か、課税口座を触る話かを分けます。

売る前に、新しく入れるお金や毎月の積立額で戻せるかを確認します。

課税口座で売るなら、税務、手数料、書類を別枠に置きます。

今後変わりうる点

今年どの資産が上がるかは、この記事では扱いません。

年1回が最も高リターンかどうかも、この記事では決めません。

どの比率があなたに合うかも、ここでは決めません。

この記事で決めるのは、売買の前に見る順番だけです。

最後に:頻度ではなく、触る順番を決める

リバランスという言葉は、真面目な投資家っぽく見えます。

でも、初心者に必要なのは、難しい技術ではありません。

売る前に箱を分けることです。

目標配分。

現在配分。

ずれ幅。

NISAの箱。

課税口座の箱。

新しく入れるお金。

生活費。

この順番で見れば、年1回でいいかどうかは、最後の話になります。

もし、配分の前に生活費や近い支出で不安が出るなら、先に月次お金レビューへ戻ります。

投資の比率を整える前に、来月の生活、近い支出、収入、積立額、再開条件を確認する。

配分を直す前に「毎月どの数字を見るか」で止まる場合は、NISAを始めた後、毎月見るべき数字・見なくていい数字へ戻ります。評価額、入金、近い支出、商品資料を同じ画面で混ぜないためです。

NISAの中で売却した後の枠が気になる場合は、NISAで途中売却したら枠はいつ戻る?で、今年の年間投資枠、翌年以降の非課税保有限度額、取得価額を分けてから見直します。

NISA口座を別の金融機関へ変えたい気持ちがリバランスのきっかけになっているなら、先にNISA口座を変更したい人が年内にやってはいけないことで、今年買付済みか、変更したい年分、通知書、売却の要否を分けます。口座変更を、配分調整や売却理由と混ぜないためです。

それでも余裕がある時に、NISAと課税口座を分けて、リバランスのメモへ戻ります。

この順番なら、リバランスは相場に振り回される作業ではなく、自分のルールへ戻る作業になります。