NISAを始める前は、「何を買うか」で悩みます。でも、始めた後に毎月やってくる悩みは、アプリを開いた時の評価額です。先月より増えている。次の月は減っている。SNSでは、同じ時期に始めた人の含み益が流れてくる。ここで大事なのは、すぐに次の商品を探すことではありません。先に決めるのは、毎月どの数字を見るかです。

先に結論:毎月見るのは、評価額の上下ではなく続けられる条件

評価額を見るな、という話ではありません。

評価額は見ていいです。ただし、評価額を毎月の結論にすると、投資の画面を開くたびに気持ちが揺れます。

この記事で固定する結論は5つです。

- 毎月最初に見るのは、入金、生活費、近い支出です。

- 評価額と損益は現在地として見ます。成功/失敗の判定にしません。

- 商品側の数字は、1日の上下より月報、目論見書、運用報告書へ戻します。

- 他人の含み益、SNS順位、毎日の色変化は、毎月の確認表に入れません。

- 最後は4行メモで、次回の見直し日を決めます。

金融庁は、資産形成の基本として、家計管理、ライフプランニング、長期・積立・分散投資を確認する流れを示しています。

NISAは運用益を非課税にする制度です。値動きを消す制度ではありません。投資信託や株式の価格は動きます。非課税の箱に入っていても、価格変動リスクは残ります。

だから、毎月の確認では「増えたか、減ったか」だけを見ない方が続けやすくなります。

先に見るのは、続けられる条件です。

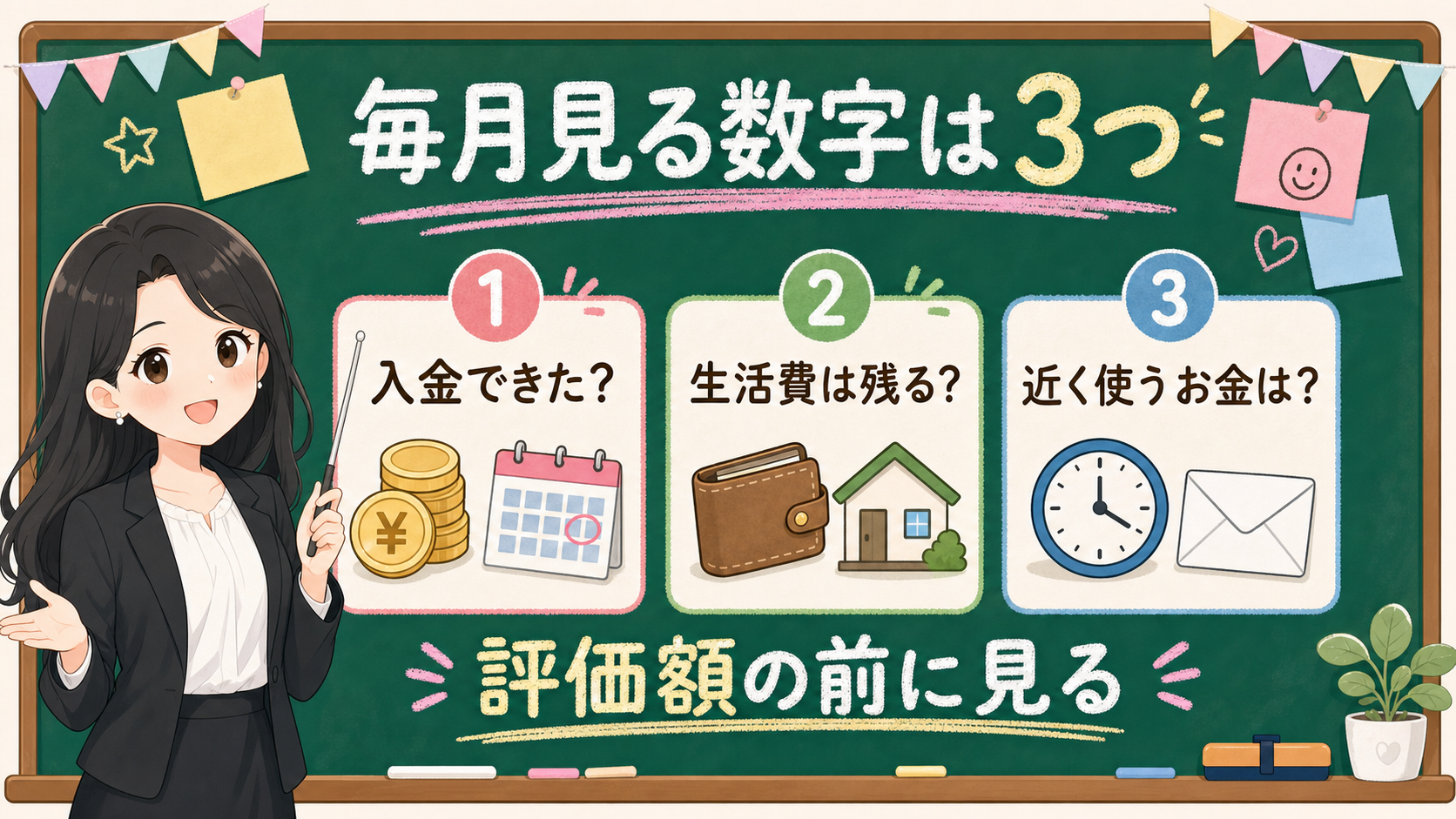

毎月見る数字は、評価額の前に3つある

NISA口座を開くと、どうしても最初に評価額を見たくなります。

それは自然です。自分のお金が増えているのか、減っているのか。見ない方が難しいです。

ただ、評価額の前に見たい数字が3つあります。

1つ目は、今月の入金です。

予定通り積立できたのか。少し減らしたのか。一時的に止めたのか。ここは、投資商品の良し悪しではなく、家計の状態を映す数字です。

2つ目は、生活費です。

家賃、住宅ローン、食費、通信費、保険料、教育費、税金、社会保険料。毎月必ず出ていくお金を払った後に、投資を続けても苦しくないかを見ます。

3つ目は、近く使うお金です。

数か月以内に払う予定のあるお金を、投資の中に入れていないか。旅行、車検、引っ越し、家電、教育費、税金、冠婚葬祭。近い支出は、増やすより先に守るお金です。

この3つを見ずに評価額だけを見ると、判断が逆になります。

本当は生活費が苦しいのに、評価額が上がっているから安心してしまう。本当は現金が十分あるのに、評価額が下がっているから全部が失敗に見えてしまう。

毎月見る順番は、まず入金、生活費、近い支出です。

評価額はその後で見ます。

保存用:評価額の前に見る3つの箱

| 箱 | 見る数字 | 問いかけ |

|---|---|---|

| 入金 | 今月の積立額、入金予定 | 予定通り続いているか |

| 生活費 | 固定費、変動費、予備費 | 投資後も苦しくないか |

| 近い支出 | 数か月以内に使うお金 | 投資に混ぜていないか |

評価額と損益は見ていい。でも結論にしない

評価額は、現在地です。

地図でいうと、いま自分がどこにいるかを見る数字です。だから、見ること自体は悪くありません。

問題は、評価額を見た瞬間に、毎月の結論まで出してしまうことです。

増えているから正しい。減っているから間違い。含み益があるから続ける。含み損があるから止める。

このように評価額をそのまま行動にすると、毎月の値動きが自分のルールになります。

資産運用業協会は、投資信託には価格変動リスクがあり、基準価額は変動するものだと説明しています。日本証券業協会も、長期・積立・分散投資の考え方を案内しています。

ここで読み替えたいのは、評価額を「命令」ではなく「天気」に近い数字として扱うことです。

雨の日に、すぐ家を建て替えるわけではありません。傘を持つ。予定を確認する。水筒やお弁当があるかを見る。投資の評価額も、それだけで暮らし全体の結論にはしません。

評価額を見る時は、次のように分けます。

| 見る数字 | 見方 | その場で決めないこと |

|---|---|---|

| 評価額 | いまの現在地 | 商品変更や停止 |

| 評価損益 | 自分の購入額との差 | 正解、不正解 |

| 前月比 | 短い変化 | 商品の優劣 |

| 積立額 | 続けられるか | 無理な増額 |

不安になった時は、評価額の画面で長く考えない方がいいです。

家計メモへ戻ります。生活費は足りるか。近い支出はあるか。積立を続ける金額は、今月の家計に合っているか。

評価額は、投資商品の画面にあります。

でも、続けられるかどうかの答えは、家計の側にあります。

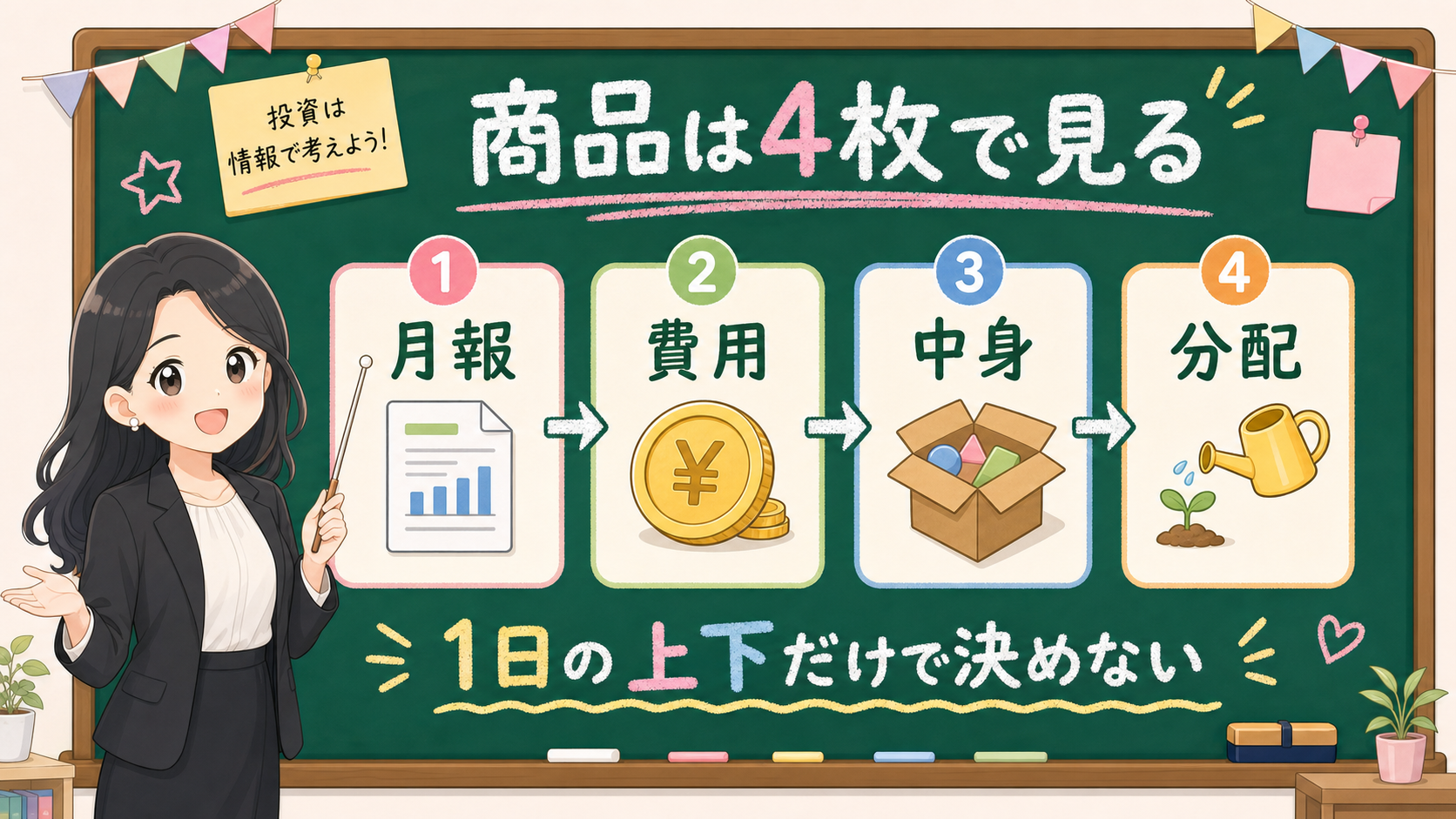

商品側で毎月見るなら、1日の上下より資料を見る

NISAで投資信託を持っている場合、毎日見える数字があります。

基準価額、評価額、前日比、損益、リターン、ランキング、純資産総額。画面によっては、もっと多くの数字が並びます。

ここで、すべてを毎月きっちり読もうとすると疲れます。

商品側で見るなら、基準価額の1日変化だけでなく、資料に戻します。

月報を見る。運用報告書を見る。目論見書を見る。商品ページで、純資産総額、費用、投資対象、分配金の方針を見る。

毎月の細かい上下を当てるためではありません。自分が何を持っているかを忘れないためです。

たとえば、全世界株式の商品を持っていると思っていたら、実際には米国比率が高いかもしれません。低コストだと思っていた商品でも、信託報酬以外の費用を運用報告書で見た方がよい場面があります。分配金がある商品なら、分配金の出どころや基準価額への影響も確認したくなります。

商品側の数字は、1つだけで判断しません。

| 商品側の数字 | 見る場所 | 役割 |

|---|---|---|

| 基準価額 | 商品ページ、月報 | 値動きの現在地 |

| 純資産総額 | 商品ページ、月報 | ファンド規模と推移の入口 |

| 費用 | 目論見書、運用報告書 | 持っている間のコスト確認 |

| 投資対象 | 目論見書、月報 | 何に投資しているか |

| 分配方針 | 目論見書、月報 | 分配の有無と扱い |

この表の目的は、数字を増やすことではありません。

逆です。数字を箱に分けて、ひとつの数字だけで不安にならないようにすることです。

毎月は見なくていい数字を決めておく

毎月見る数字を決めるなら、毎月は見なくていい数字も決めておいた方が楽です。

たとえば、他人の含み益。

同じ商品を持っているように見えても、買った時期、買った金額、家計、使う時期、リスク許容度は違います。他人の含み益は、自分の家計の答えではありません。

SNSの順位も同じです。

人気の商品、話題の商品、急に伸びている投稿、ランキング記事。それらは、入口として読むことはできます。でも、自分の毎月の確認表に入れる数字ではありません。

毎日の騰落率も、毎月の結論にはしません。

もちろん、市場が大きく動いた時にニュースを見ることはあります。けれど、毎日赤や緑の数字を見て、毎日気分が変わるなら、見る頻度を下げた方が続けやすいかもしれません。

毎月は見なくていい数字を表にすると、こうです。

| 毎月は見なくていい数字 | なぜか | 不安になった時の戻り先 |

|---|---|---|

| 他人の含み益 | 家計も開始時期も違う | 自分の入金額と生活費 |

| SNSランキング | 広告や話題性が混ざる | 公式資料、目論見書、月報 |

| 毎日の騰落率 | 短すぎる変化 | 月次メモ、次回見直し日 |

| 口座画面の色変化 | 感情を動かしやすい | 家計、使う時期 |

| 一つの数字だけの比較 | 商品の全体を見にくい | 費用、中身、リスク |

見なくていい数字を決めるのは、逃げではありません。

続けるための整理です。

数字を見た後の戻り先を決める

毎月見る数字を決めたら、次に決めるのは戻り先です。

数字を見るたびに、頭の中だけで考えると疲れます。評価額が下がった。損益がマイナスになった。積立できなかった。純資産総額が減っている気がする。こういう小さな不安は、画面の中だけで解決しようとすると大きくなります。

だから、数字ごとに戻る場所を決めておきます。

評価額で不安になったら、家計メモへ戻る。

基準価額で不安になったら、月報へ戻る。

純資産総額で不安になったら、設定日、推移、運用報告書へ戻る。

費用で不安になったら、目論見書と運用報告書へ戻る。

積立額で不安になったら、生活費と近い支出へ戻る。

これは、投資判断を遅くするためではありません。判断の材料を混ぜないためです。

| 止まった数字 | すぐやりがちなこと | 戻る場所 |

|---|---|---|

| 評価額 | 成功/失敗を決める | 入金、生活費、近い支出 |

| 評価損益 | 他人と比べる | 自分の購入額、使う時期 |

| 基準価額 | 1日の上下を見る | 月報、投資対象、リスク |

| 純資産総額 | 大小だけで判断する | 推移、設定日、運用経過 |

| 費用 | 安い/高いだけで終わる | 目論見書、運用報告書 |

投資を始めた後に大事なのは、数字を見ないことではありません。

数字を見た後に、どこへ戻るかです。

戻り先がないと、評価額の画面、SNS、ランキング、動画、広告の間をぐるぐる回ります。戻り先があると、見る順番が固定されます。

このサイトでは、家計側の戻り先を月次お金レビューに置きます。商品側の戻り先は、月報、目論見書、運用報告書、純資産総額、実質コストの記事に分けます。

一つの記事で全部を解決しない方が、読者も迷いにくくなります。

このページは、入り口です。

毎月見る数字を3つに絞り、商品側の数字を4枚の資料へ分け、見なくていい数字をしまう。そのうえで、必要な深掘りへ進みます。

毎月と毎日の違いをつくる

もう一つ決めておきたいのが、頻度です。

毎月見る数字と、毎日見える数字は違います。

証券口座のアプリは、毎日開けます。評価額も毎日変わります。前日比も、ランキングも、ニュースも、毎日動きます。

でも、毎日見えるからといって、毎日判断する必要はありません。

NISAを続けるための確認は、毎日でなくても成り立ちます。むしろ、生活費、積立額、近い支出、月報、運用報告書は、毎日の細かい値動きよりも少し長い単位で見た方が整理しやすいです。

ここでは、頻度を3つに分けます。

| 頻度 | 見るもの | 目的 |

|---|---|---|

| 毎日見える | 評価額、前日比、ニュース | 反応しすぎないために距離を置く |

| 毎月見る | 入金、生活費、近い支出、商品資料 | 続けられる条件を確認する |

| 年数回見る | リバランス、税務、制度変更、目標配分 | 大きな見直しに使う |

この表は、毎日見るなという意味ではありません。

毎日見ても、毎日結論にしないという意味です。

朝に評価額を見て、夜に気になって、翌朝また見る。そういう日があってもいいです。ただ、そこから毎回、積立額や商品を変える必要はありません。

逆に、毎月の家計が苦しいのに、評価額が上がっているから大丈夫だと思うのも危険です。

頻度を分けると、数字の役割も分かれます。

毎日の数字は、動いていることを知る数字。

毎月の数字は、続けられるかを見る数字。

年数回の数字は、方針を見直す数字。

この3つを混ぜないだけで、NISA開始後の不安はかなり小さくなります。

アプリ画面で数字が多すぎる時の見る順番

証券会社のアプリやWeb画面は、便利です。

ただ、便利な画面ほど数字が多くなります。評価額、評価損益、前日比、トータルリターン、買付余力、保有数量、取得単価、基準価額、純資産総額、騰落率、ランキング、分配金、約定日、受渡日。

初心者にとっては、どれも大事そうに見えます。

でも、毎月全部を同じ重さで見る必要はありません。

まず見るのは、自分側の数字です。買付余力、積立設定額、入金予定、生活費、近い支出。これは、自分が続けられるかを見る数字です。

次に見るのが、保有側の数字です。評価額、評価損益、保有数量。これは、いま持っているものの現在地です。

最後に見るのが、商品側の数字です。基準価額、純資産総額、費用、投資対象、分配方針。これは、持っている商品の中身を確認する数字です。

この3段に分けると、アプリ画面の数字は少し読みやすくなります。

| 画面で見える数字 | どの箱か | 毎月の見方 |

|---|---|---|

| 買付余力 | 自分側 | 生活費や近い支出まで投資に回していないか |

| 積立設定額 | 自分側 | 今月も無理なく続くか |

| 評価額 | 保有側 | 現在地として見る |

| 評価損益 | 保有側 | 感情が動く数字として距離を置く |

| 基準価額 | 商品側 | 1日だけでなく資料へ戻る |

| 純資産総額 | 商品側 | 大小だけでなく推移や中身を見る |

| 騰落率 | 商品側 | 短期の勝敗表にしない |

この表で大事なのは、数字を覚えることではありません。

箱を分けることです。

自分側の数字は、家計へ戻ります。

保有側の数字は、現在地として見ます。

商品側の数字は、月報や目論見書へ戻ります。

この順番を決めておくと、評価額の画面を開いた瞬間に気持ちが引っ張られても、戻る場所があります。

「評価額が下がった。だから失敗」ではなく、「評価額が下がった。では、生活費は大丈夫か。近い支出はあるか。商品資料では何が起きているか」と分けられます。

NISA開始後の毎月チェックは、投資の才能を測る時間ではありません。

数字の置き場所を整える時間です。

毎月チェックとリバランスは同じではない

前の記事では、リバランスを扱いました。

ここで混ざりやすいのが、毎月チェックとリバランスです。

毎月チェックは、続けられる条件を見る作業です。今月も入金できたか。生活費は残るか。近い支出はないか。評価額を見て不安になりすぎていないか。商品資料へ戻る必要があるか。

リバランスは、資産配分のずれを見る作業です。目標の割合、現在の割合、ずれ幅、NISAの中で整えるのか、課税口座を触るのか。頻度は人によって違いますが、毎日や毎月の気分だけで動かすものではありません。

この2つを同じにすると、評価額を見た瞬間にリバランスしたくなります。

でも、毎月チェックで分かったことが「生活費が少しきつい」なら、まず投資額や家計の話です。資産配分の話ではありません。

毎月チェックで分かったことが「商品資料を読んでいない」なら、まず月報や目論見書の話です。すぐに商品の入れ替えを決める話ではありません。

毎月チェックで分かったことが「株式の割合が大きくずれている」なら、そこで初めてリバランスの記事へ進みます。

| 作業 | 見るもの | 目的 |

|---|---|---|

| 毎月チェック | 入金、家計、近い支出、評価額、商品資料 | 続けられる条件を見る |

| リバランス | 目標配分、現在配分、ずれ幅、触る口座 | 配分のずれを見る |

| 税務確認 | NISA、特定口座、一般口座、損益通算 | 口座ごとの扱いを確認する |

毎月チェックは、やさしい点検です。

リバランスは、もう少し大きい点検です。

税務確認は、口座を触る前の別の点検です。

この順番を分けると、毎月の小さな不安を、いきなり大きな判断にしなくて済みます。

公式資料を見る日は、毎月1つだけでいい

商品資料という言葉を出すと、急に難しく聞こえるかもしれません。

月報、目論見書、運用報告書。名前だけで少し遠く感じます。

でも、毎月すべてを読む必要はありません。

最初は、1つだけでいいです。

今月は月報を見る。来月は費用を見る。次は投資対象を見る。年末に運用報告書を見る。これくらいで始めた方が、読む習慣になります。

月報を見る日は、まず基準日を見ます。いつ時点の資料か分からないまま数字を見ると、口座画面の評価額と混ざります。

次に、投資対象を見ます。どの国、どの資産、どの通貨、どの業種に投資しているか。ここは、商品名の印象と実際の中身がずれていないかを見る場所です。

費用を見る日は、信託報酬だけで止まらず、運用報告書の費用明細へ進む余地を残します。ただし、費用の数字だけで、すぐ乗り換えを決める記事にはしません。費用、投資対象、使う時期、リスクを分けます。

純資産総額を見る日は、大きいか小さいかだけで終わらせません。設定からどれくらい経っているか、増えているか、減っているか、投資対象が狭すぎないか、繰上償還条件はどうか。必要なら純資産総額の記事へ進みます。

こうして見る日を分けると、公式資料は少し読みやすくなります。

| 今月の資料 | 最初に見る場所 | 深掘り先 |

|---|---|---|

| 月報 | 基準日、投資対象、上位銘柄 | 月報の読み方記事 |

| 目論見書 | 費用、リスク、投資方針 | 目論見書の読み方記事 |

| 運用報告書 | 費用明細、運用経過 | 実質コスト記事 |

| 商品ページ | 基準価額、純資産総額 | 純資産総額記事 |

毎月の確認は、完璧な分析会ではありません。

少しずつ、自分の持っているものを説明できるようにする時間です。

「なんとなくNISAをやっている」から、「このお金は何に入っていて、どのくらい揺れる可能性があり、家計ではいつ使わないお金なのか」を言える状態へ近づけます。

そのために、公式資料を1つだけ開く。

これくらいの小さい行動の方が、長く続きます。

4行メモで終える

毎月の確認は、長い分析にしなくていいです。

むしろ、長くしすぎると続きません。

NISAを始めた後の毎月メモは、4行で十分です。

| 行 | 書くこと | 例 |

|---|---|---|

| 1 | 今月の入金 | 予定通り / 減額 / 一時停止 |

| 2 | 家計余力 | 生活費、近い支出、予備費 |

| 3 | 商品確認 | 月報、費用、投資対象 |

| 4 | 次回見直し | 来月、賞与後、年末 |

この4行を書いた後で、評価額を見ます。

評価額が増えていたら、うれしい。減っていたら、不安になるかもしれない。そこまでは自然です。

でも、行動の順番は変えません。

生活費が足りないなら、評価額の前に家計へ戻ります。近い支出があるなら、投資額の前に現金へ戻ります。商品がわからなくなったなら、SNSではなく月報と目論見書へ戻ります。

最後に、もう一度だけ結論です。

毎月見るのは、評価額の上下ではありません。

続けられる条件です。

NISAの画面を開いたら、評価額の前に、入金、家計、近い支出、商品資料、次回見直し日を見ます。

それだけで、数字に振り回される時間はかなり減ります。

毎月の数字を見たあとに「そもそも積立額が重い」と感じる場合は、毎月10万円のNISAがきつい人へへ戻ります。満額や毎月10万円をノルマにせず、生活費、近い支出、借入・税金、最低額、いつもの額、増額おためしへ分けます。

事実・確認ポイント・変わりうる点

| 区分 | 内容 |

|---|---|

| 事実 | NISAは運用益を非課税にする制度であり、投資信託の基準価額や評価額は変動します。 |

| 確認ポイント | 毎月は、評価額だけでなく、入金、生活費、近い支出、商品資料、次回見直し日を分けて確認します。 |

| 変わりうる点 | 毎月の評価額、前月比、SNS順位から将来のリターンを当てることはできません。 |

最後に残す4行

今月の入金、家計余力、商品確認、次回見直し日。この4行を書いてから、評価額を見ます。

数字は不安を増やすためではなく、戻る場所を決めるために使います。