退職金の案内が届く。

企業年金の一時金の書類も届く。

iDeCoの受け取り時期も近づいてくる。

封筒が別々なので、つい「これは会社の退職金」「これは企業年金」「これはiDeCo」と、別々の箱で考えたくなります。

でも税金の確認では、そこを一度止めます。

iDeCoの老齢給付金を一時金で受け取る場合、国税庁の説明では、退職所得とみなされる一時金に含まれます。そして同じ年に2か所以上から退職手当等が支払われる場合、あとから支払う側が、すでに支払われた退職手当等も含めて源泉徴収税額を計算する場面があります。

つまり、見た目は別々の封筒でも、同じ年に出てくると、税金の確認ではつながります。

この記事では、税額の答えは出しません。

その代わり、退職金とiDeCo一時金が同じ年に重なる前に、どの順番で確認すればよいかを4枚の表に分けます。

大事なのは、「どちらを先にするか」を先に決めることではありません。

まず、支払月、支払者、源泉徴収票、退職所得の受給に関する申告書、相談先を並べることです。

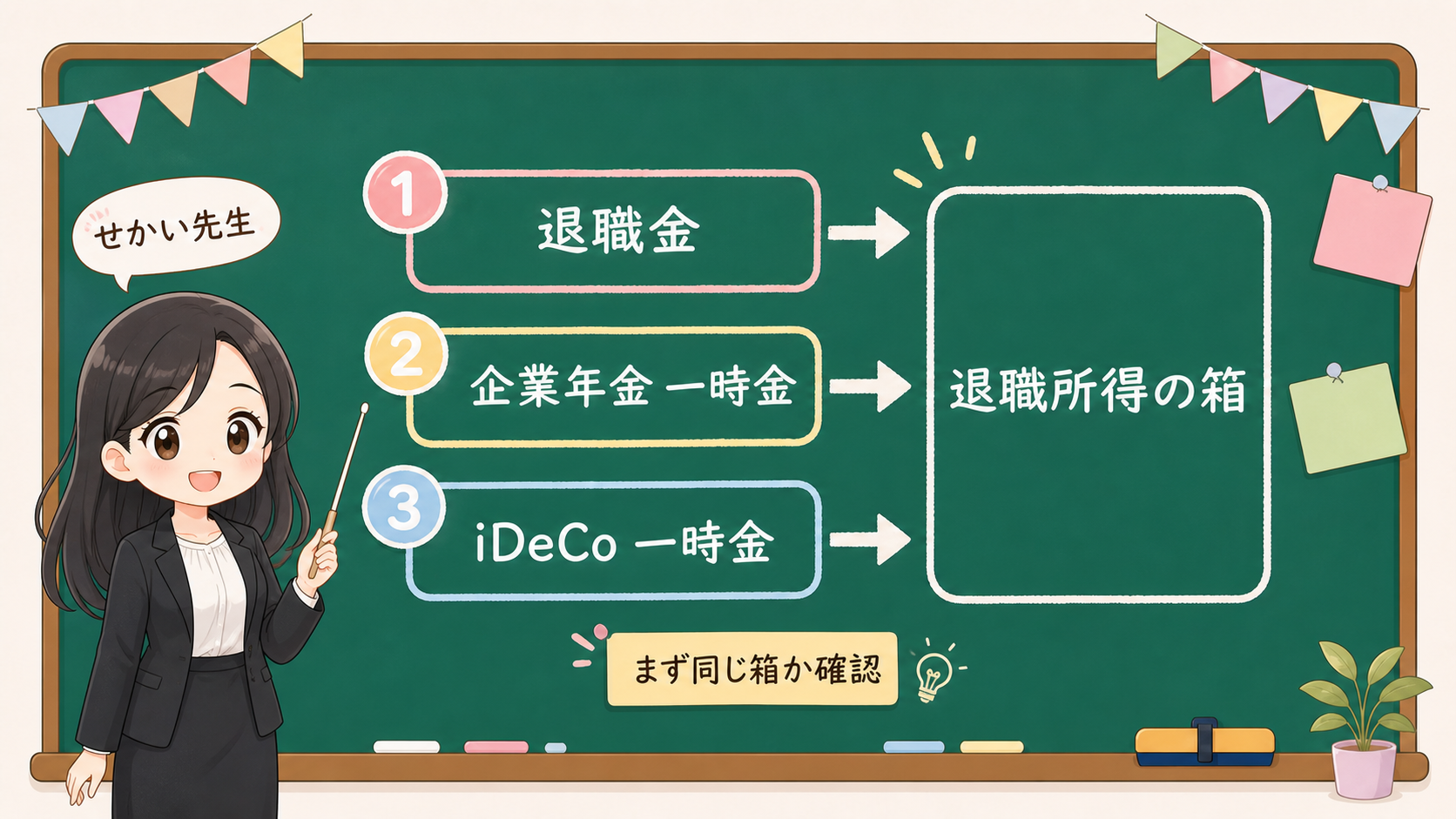

まず、iDeCo一時金は「退職所得の箱」に入る

iDeCoは、積み立てているあいだは「老後資金づくり」の制度として見ます。

けれど、受け取る段階では、受け取り方によって税金の箱が変わります。

iDeCo公式サイトでは、老齢給付金の受け取り方として、年金、一時金、一時金と年金の組み合わせが説明されています。年金で受け取るのか、一時金で受け取るのか、組み合わせるのか。全体像は先に iDeCo受け取りの全体像 で確認できますが、この記事では「同じ年に重なる一時金」に絞ります。

このうち、一時金として受け取る場合は、退職所得の確認に入ります。

国税庁タックスアンサー1420は、退職所得について説明するページです。そこでは、勤務先から受ける退職手当などだけでなく、確定拠出年金法に基づく個人型年金規約の老齢給付金として支給される一時金なども、退職所得とみなされるものとして説明されています。

ここを読み飛ばすと、iDeCo一時金を「退職金とは別の特別な箱」として考えてしまいます。

でも、入口は違っても、出口で一時金にすると退職所得側の論点が出ます。

まずは、次の表で箱を分けます。

| 受け取るお金 | まず見る税金の箱 | 最初に確認するもの |

|---|---|---|

| 会社の退職金 | 退職所得 | 退職所得の源泉徴収票 |

| 企業年金の一時金 | 退職所得になり得る | 支払者の案内、源泉徴収票 |

| iDeCo老齢一時金 | 退職所得 | 運営管理機関/RKの案内 |

| iDeCo年金受け取り | 公的年金等/雑所得側 | 年金額、受給期間、公的年金等控除 |

この表でやりたいことは、答えを出すことではありません。

同じ年の中に「退職所得の箱へ入るもの」が複数ないかを見ることです。

たとえば、会社の退職金を4月に受け取り、iDeCoの一時金を10月に受け取る予定があるとします。本人の感覚では「退職金は会社」「iDeCoは自分の積立」です。でも、税金の確認では、どちらも退職所得側に置いて見ます。

この時点で、やることは一つです。

今年、退職所得の箱に入るものを全部書き出す。

それだけで、次の事故を減らせます。

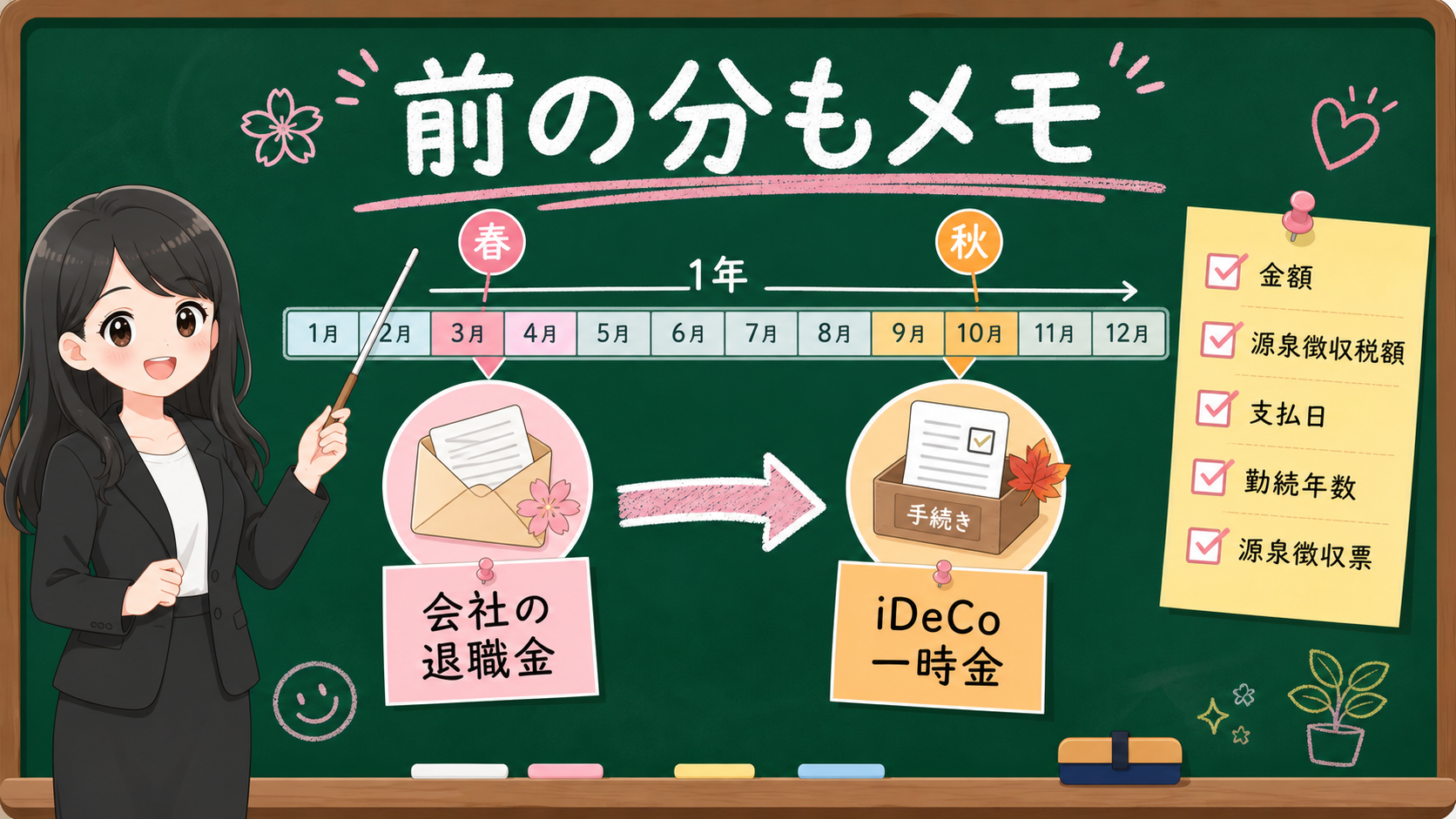

同じ年に2つ以上あると、後から払う側が前の分を見る

次に、同じ年の中で複数の退職手当等がある場合を見ます。

国税庁タックスアンサー2735は、「同じ年に2か所以上から退職手当等が支払われるとき」というページです。ここには、他の支払者からその年中に支払済みの退職手当等がある場合、支払者は他の支払者が支払った退職手当等も含めて源泉徴収税額を計算しなければならない、という趣旨の説明があります。

文章だけで読むと難しいので、封筒で考えます。

1つ目の封筒には、会社の退職金が入っています。

2つ目の封筒には、iDeCo一時金の手続きがあります。

2つ目の手続きをするとき、1つ目の封筒の中身を見なかったことにはできません。

とくに大切なのは、退職所得の受給に関する申告書です。

同じ年に、すでに他の支払者から退職手当等を受け取っている場合、その申告書に、支払済みの退職手当等の情報を書く必要があります。国税庁タックスアンサー2735では、支払者の氏名または名称、退職手当等の額、源泉徴収された税額、支払年月日、勤続年数などを記入し、その支払済みの退職手当等の源泉徴収票を添付する説明がされています。

ここで読者がやることは、税額を計算することではありません。

前の封筒をなくさないことです。

| 起きること | 残すもの | なぜ残すか |

|---|---|---|

| 会社の退職金を先に受け取る | 退職所得の源泉徴収票 | 後の支払者へ伝える可能性がある |

| 企業年金一時金を先に受け取る | 支払日、金額、源泉徴収税額 | 同じ年の退職手当等として見る可能性がある |

| iDeCo一時金を後で請求する | 先に受け取った退職手当等の情報 | 申告書や源泉徴収計算で必要になる可能性がある |

| 複数の支払者へ同時に書類を出す | 提出順位 | 国税庁タックスアンサー2735で順位の記載に触れられている |

ここを理解しておくと、相談の質が変わります。

「iDeCoはいくら受け取れますか」だけではなく、

「同じ年に会社の退職金を受け取っています。源泉徴収票があります。iDeCo一時金の手続きで何を提出しますか」

と聞けるようになります。

この一言の差は大きいです。

税金の話は、難しい式よりも、情報の渡し忘れでつまずくことがあります。

だから、この記事では計算式よりも先に、紙をそろえます。

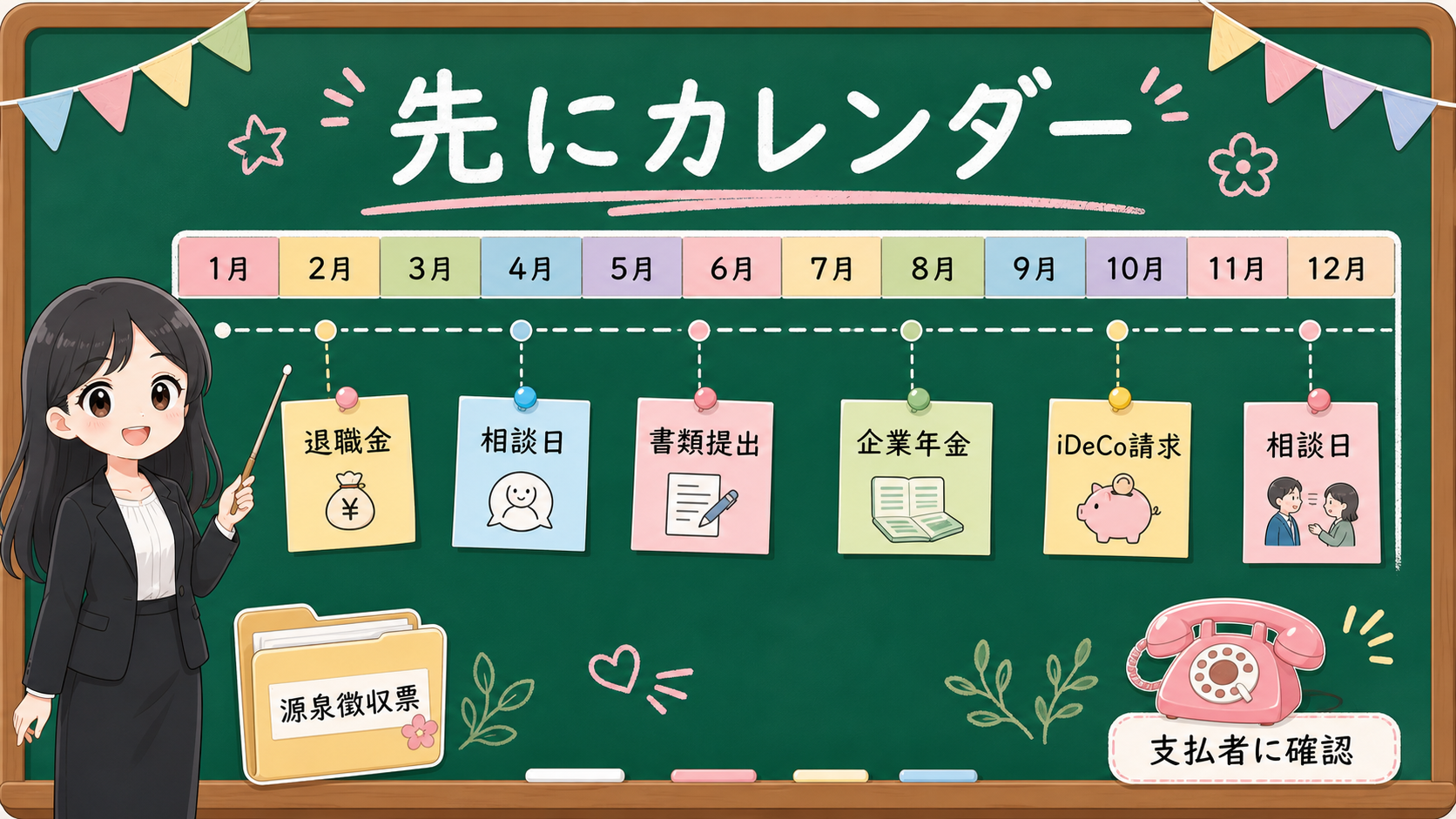

受け取り前に作るのは「税額計算」ではなく「支払いカレンダー」

退職金とiDeCo一時金が近い時期に来ると、多くの人は最初に検索します。

「どちらを先に受け取るべきか」

「退職所得控除はどうなるのか」

「年をずらした方がよいのか」

気持ちは自然です。

でも、検索で出てきた一般論だけで、自分の受け取り年を動かすのは危険です。

先に作るのは、税額計算ではありません。

支払いカレンダーです。

紙でもメモアプリでもよいので、1月から12月までを書きます。そこへ、退職金、企業年金一時金、iDeCo一時金、申告書、源泉徴収票、相談日を置いていきます。

| カレンダーに書くこと | 書き方 |

|---|---|

| 会社の退職金の支払予定月 | 例: 2026年4月、支払者A社 |

| 企業年金一時金の支払予定月 | 例: 2026年6月、支払者B基金 |

| iDeCo一時金の請求予定月 | 例: 2026年10月、運営管理機関/RKへ確認 |

| 源泉徴収票を受け取る相手 | 会社、基金、その他支払者 |

| 退職所得の受給に関する申告書の提出先 | それぞれの支払者 |

| 相談する相手 | 支払者、運営管理機関、税理士等 |

このカレンダーには、まだ税額を書きません。

なぜなら、支払月と支払者が分からない状態で税額の話をしても、土台がずれるからです。とくに同じ年に複数の退職手当等があるときは、どれが先に支払われ、どの源泉徴収票が手元にあり、どの申告書へ何を書くのかが重要になります。

さらに、iDeCoには請求期限もあります。

iDeCo公式サイトでは、老齢給付金について、75歳までに受給の請求をする必要があると説明されています。税金だけを見て受け取り時期を悩んでいると、制度上の請求期限や手続きも同時に見る必要があることを忘れがちです。

だから、支払いカレンダーには、税金の予定だけでなく、請求の予定も入れます。

ここまでできると、専門家に聞く内容がかなり具体的になります。

「退職金とiDeCo、どうすればいいですか」ではなく、次のように聞けます。

| 相談メモ | 書く内容 |

|---|---|

| 今年受け取る予定の退職手当等 | 支払者、支払予定月、概算額 |

| すでに受け取ったもの | 支払日、源泉徴収票の有無 |

| iDeCoの状態 | 一時金、年金、組み合わせの検討状況 |

| 過去年の退職手当等 | 受け取った年、支払者、源泉徴収票 |

| 聞きたいこと | 同じ年の扱い、申告書、源泉徴収票、確定申告の要否 |

このメモは、税理士に渡すためだけのものではありません。勤務先や企業年金の支払者、iDeCoの運営管理機関へ問い合わせるときにも役立ちます。

相手が違っても、こちらの情報が整理されていると、確認が進みやすくなります。

年をずらす前に、4年・9年・19年の「重なり注意」を専門家に渡す

ここが、いちばん誤解されやすいところです。

「同じ年が難しいなら、年をずらせばよいのでは」と考える人は多いです。

ただ、税金の確認では、年をまたいだら自動的に別の話になる、とは言い切れません。

国税庁タックスアンサー1420には、前年以前に退職金を受け取ったことがあるときや、同一年中に2か所以上から退職金を受け取るときなどは、控除額の計算が異なることがあるという注記があります。

さらに国税庁タックスアンサー2735では、重複期間や、前年以前4年内、9年内、19年内といった条件に触れられています。ここは、読者が記事だけを読んで自分に当てはめるには難しい部分です。

だから、この記事ではこう整理します。

年をずらすかどうかを決める前に、過去と未来の受け取りを1枚に並べる。

| メモすること | なぜ必要か |

|---|---|

| 退職手当等を受け取った年 | 前年以前の受け取りが関係する場合がある |

| それぞれの支払者 | 支払者ごとに源泉徴収票や申告書が分かれる |

| 勤続期間・加入期間 | 重複期間を見る土台になる |

| 受け取るものの種類 | 退職金、企業年金一時金、iDeCo一時金などで確認点が変わる |

| 令和8年以後の受け取り予定 | DC一時金まわりの期間条件に関係する場合がある |

ここで大切なのは、期間の数字を暗記することではありません。

「年をずらせば終わり」と単純化しないことです。

たとえば、過去に会社の退職金を受け取っていて、数年後にiDeCo一時金を受け取る予定がある。あるいは、iDeCo一時金を先に受け取り、その後に別の退職手当等がある。こうした順番や時期によって、確認する規定が変わる場合があります。

この部分は、記事の読者が一人で結論を出す場所ではありません。

記事でやるのは、専門家へ渡す材料をそろえるところまでです。

専門家に渡すメモは、次の形で十分です。

| 年 | 出来事 | 支払者 | 金額 | 勤続/加入期間 | 書類 |

|---|---|---|---|---|---|

| 2024 | 退職金 | A社 | 未記入で可 | 2000年4月-2024年3月 | 源泉徴収票あり |

| 2026 | 企業年金一時金 | B基金 | 未記入で可 | 不明 | 案内のみ |

| 2026 | iDeCo一時金予定 | 運営管理機関 | 未記入で可 | 通算加入者等期間を確認 | 請求前 |

金額を書きたくない段階なら、空欄でもかまいません。

まず、年、支払者、期間、書類の有無を並べます。

税額の話は、そのあとです。

最後に、今日やることは4つだけ

退職金とiDeCo一時金の話は、専門用語が多いです。

退職所得、退職所得控除、源泉徴収、申告書、勤続年数、重複期間。ひとつずつ見ると、むずかしく見えます。

でも、今日やることは4つだけです。

| 順番 | やること | ゴール |

|---|---|---|

| 1 | 今年受け取る退職手当等を全部書く | 同じ年の箱を見つける |

| 2 | 源泉徴収票と支払日を残す | 次の支払者へ伝えられるようにする |

| 3 | iDeCoの受け取り方を確認する | 一時金、年金、組み合わせを分ける |

| 4 | 年をずらす前に相談メモを作る | 過去年と重複期間を確認できるようにする |

結論です。

退職金とiDeCo一時金は、封筒は別々でも、同じ年に受け取ると税金の確認ではつながる場面があります。

最初に見るべきなのは、どちらがよいかではありません。

支払月、支払者、源泉徴収票、申告書、過去の受け取り、相談先です。

とくに、会社の退職金や企業年金一時金とiDeCo一時金が近い年に重なる人は、自己判断で受け取り順を決める前に、支払いカレンダーを作ってください。

そして、そのカレンダーを持って、支払者、運営管理機関、税理士等へ確認してください。

税金の話でいちばん怖いのは、難しい式を知らないことではありません。

必要な封筒をなくしたまま、次の手続きへ進んでしまうことです。

まず、封筒を一か所に集める。

次に、年と支払者を並べる。

そのあとで、専門家に聞く。

この順番なら、少なくとも「知らないまま進めてしまった」という事故は減らせます。

関連して確認する

- iDeCo受け取りの全体像で、一時金、年金、組み合わせ、他の所得との重なりを先に見ます。

- 退職所得と退職所得控除の用語は、用語集で短く確認できます。

- NISAとiDeCoの優先順位は、使う時期と資金拘束の話として分けて読みます。

- 支払い予定や相談メモは、毎月のお金レビューへ残しておきます。