「iDeCoは一時金と年金、どっちで受け取ればいいの?」——iDeCoは、積み立てている間より受け取る直前のほうが迷いやすい制度です。ここでいきなり税金だけで比べると、かなり危ないです。受け取り方の損得は、iDeCo単体では決まりません。

- iDeCoの受け取り方3つ(年金・一時金・組み合わせ)と60歳・75歳のカレンダー

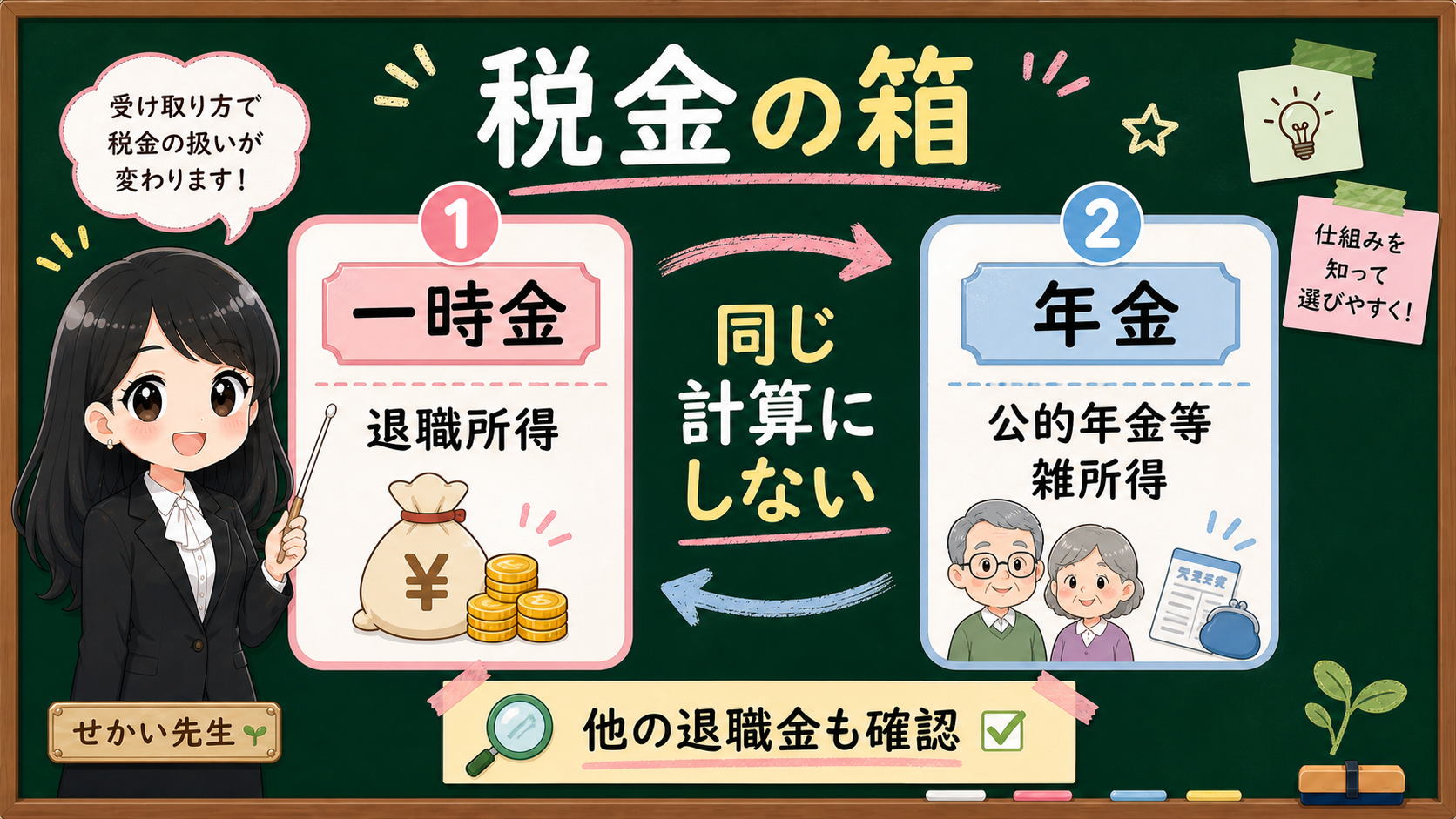

- 一時金は退職所得の箱、年金は公的年金等・雑所得の箱という見る場所の違い

- 損得の見え方が同じ年に重なる退職金や他の所得で変わる理由

- 決める前に書き出す4行メモ

まず結論からいきます。

iDeCoの老齢給付金は、年金・一時金・年金と一時金の組み合わせの3つから受け取り方を選びます。ただし、受け取り方を見ただけでは、税金の負担感は決まりません。

一時金は退職所得の箱、年金は公的年金等・雑所得の箱で見たうえで、会社の退職金や公的年金と同じ年に重なるかまで並べて、はじめて比べられます。

「退職所得控除があるから一時金がいい」って記事を見ました。そう決めちゃダメなんですか?

そこがいちばんの落とし穴です。退職所得控除は年数などで計算が変わり、会社の退職金と同じ箱で重なることがあります。iDeCoだけを見て決めると、その重なりを見落とします。だから先に「税金の箱」を分けましょう。

この記事では、一時金と年金の勝ち負けを決めません。やるのは、受け取り方・一時金・年金・生活と手続という4つの箱に分けることです。ここまで分けると、「税金だけで軽く見える話」に振り回されにくくなりますよ。

先に結論:「一時金か年金か」を先に決めない

受け取り方を考えるとき、最初に並べるのはこの4つです。

- 受け取り方の箱:年金・一時金・組み合わせ、受給可能年齢、75歳までの請求

- 一時金の箱:退職所得、退職所得控除、会社退職金との重なり

- 年金の箱:公的年金等、雑所得、他の所得、申告要否

- 生活と手続の箱:使う時期、毎年の管理、手数料、相談先

順番が大事です。「一時金か年金か」を先に決めない。先に、4つの箱を並べる。

税金だけでなく、使う時期、毎年の手続、受取にかかる手数料、老後資金としての家計の余白まで見るのが、この記事のゴールです。

保存用:最初に並べる4つの箱

| 箱 | 見ること | 混ぜると危ないこと |

|---|---|---|

| 受け取り方 | 一時金、年金、組み合わせ、受給可能年齢、75歳までの請求 | 60歳なら誰でもすぐ受け取れるという理解 |

| 一時金 | 退職所得、退職所得控除、会社退職金との重なり | 退職所得控除があるから一律に税金が軽いという判断 |

| 年金 | 公的年金等、雑所得、他の所得、申告要否 | 分けて受け取れば一律に軽いという判断 |

| 生活と手続 | 使う時期、毎年の管理、手数料、相談先 | 税金だけで受け取り方を決めること |

そもそも受け取り方は3つ——ただし60歳・75歳のカレンダーが先

iDeCoの老齢給付金は、原則として60歳から受け取りを考える制度です。受け取り方は次の3つがあります。

- 年金として受け取る:原則として5年以上20年以下の有期年金。運営管理機関によっては、選べる年数や扱いが異なる場合があります

- 一時金として受け取る:まとめて受け取ります

- 組み合わせ:一部を一時金、残りを年金にする考え方です

ただし、「60歳になったらすぐ受け取れる」と覚えると危ないです。

iDeCo公式では、60歳から受け取るには60歳時点で通算加入者等期間が10年以上必要とされています。10年未満の場合は、期間に応じて受給可能年齢が61歳から65歳まで後ろにずれます。さらに、受給請求は75歳までに行う必要があります。

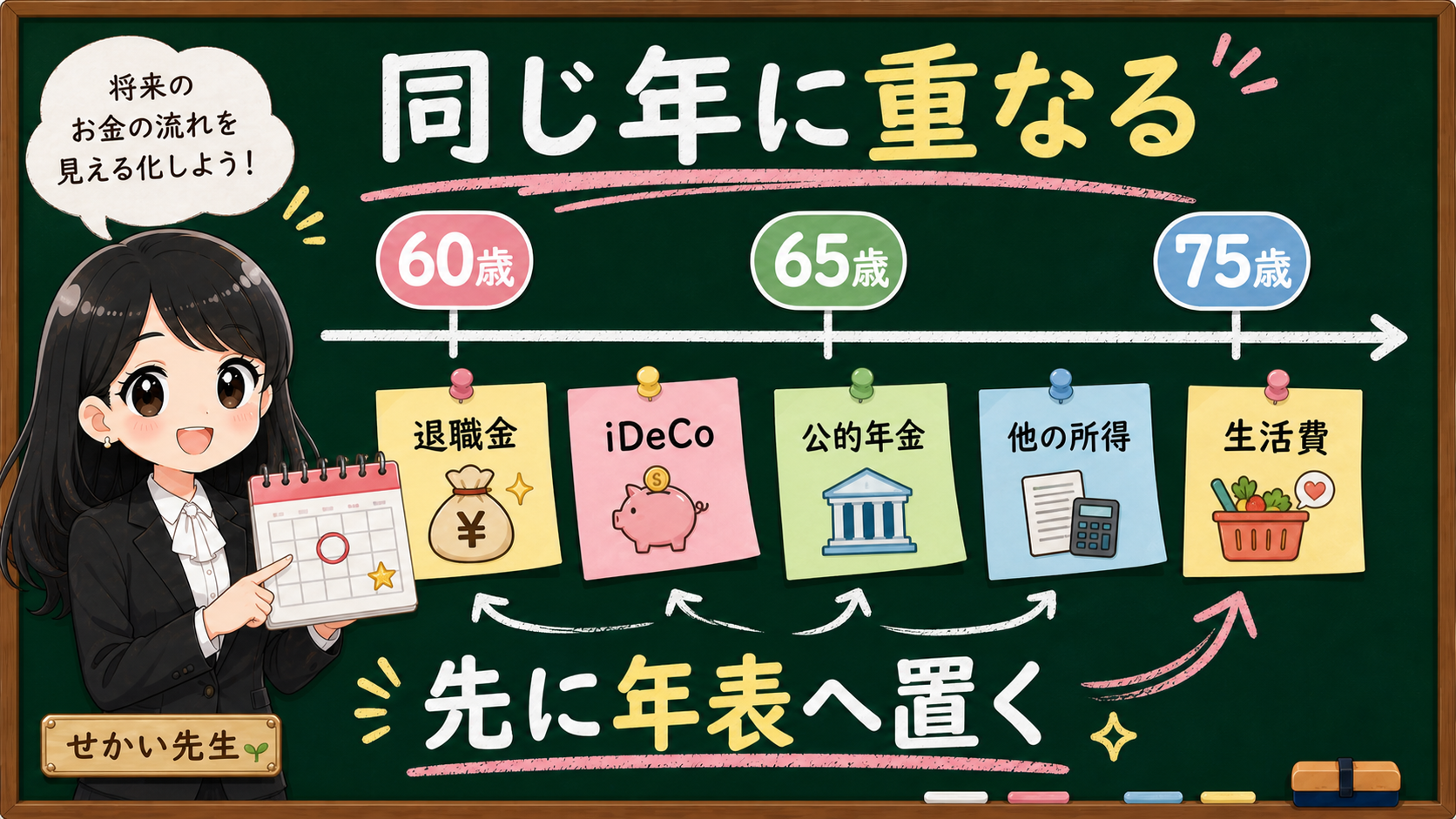

60歳、65歳、75歳。これらは、税金の話に入る前のカレンダーです。

何歳から受け取れるのか。75歳までの請求予定をどこで管理するのか。受け取り方を選ぶ前に、制度上の入口を押さえておきましょう。

保存用:受け取り方の前に見る3行

| 見ること | 何を確認するか | メモ欄 |

|---|---|---|

| 受給可能年齢 | 通算加入者等期間 | 60歳で受け取れるか、61-65歳か |

| 請求期限 | 75歳までの受給請求 | いつ確認するか |

| 受け取り方 | 年金、一時金、組み合わせ | 運営管理機関の選択肢 |

一時金は「退職所得」の箱に入れて見る

一時金で受け取る場合、最初に見るのは退職所得の箱です。

国税庁のタックスアンサー1420では、確定拠出年金法に規定する個人型年金規約に基づき、老齢給付金として支給される一時金なども退職所得とみなされるものとして整理されています。

ここで出てくるのが、退職所得控除です。退職所得は、原則として、収入金額から退職所得控除額を引き、その残額に2分の1を掛けて計算します。

これだけ見ると、一時金の税負担が軽く見えますよね。でも、ここで止まらないでください。

退職所得控除は、年数で計算が変わります。同じ年に2か所以上から退職金を受け取る場合や、前年以前に退職金を受け取ったことがある場合には、控除額の計算が変わることがあります。iDeCoだけを見て「退職所得控除があるから一時金でいい」と決めると、会社の退職金との重なりを見落とします。

ここは、検索結果だけで判断しないほうがいい場所です。次の4つを同じ紙に書いてから、退職所得の箱を見ましょう。

- 勤務先の退職金予定

- 企業年金の有無

- iDeCoを受け取る年

- 過去に退職金を受け取った年

保存用:一時金で見る3項目

| 項目 | 見る理由 | 注意点 |

|---|---|---|

| 退職所得控除 | 一時金側の中核 | 年数や同年/前年以前の退職金で変わる場合がある |

| 退職所得の受給に関する申告書 | 源泉徴収や申告の扱いに関係 | 提出有無を勤務先や支払者に確認 |

| 会社退職金 | 同じ退職所得の箱で重なる可能性 | iDeCo単体で判断しない |

年金は「公的年金等・雑所得」の箱に入れて見る

年金で受け取る場合は、見る箱が変わります。

厚生労働省のiDeCo概要では、年金として受給する場合は公的年金等控除、一時金として受給する場合は退職所得控除として整理されています。国税庁のタックスアンサー1600では、公的年金等に係る雑所得は、公的年金等の収入金額から公的年金等控除額を差し引いて計算するとされています。

ここでも、「年金で受け取れば一律に軽い」とは言えません。公的年金等控除は、年齢、公的年金等の収入金額、雑所得以外の合計所得金額によって計算が変わるからです。

つまり、iDeCoを年金で受け取るなら、公的年金、企業年金、給与、副業、不動産収入などと、同じ年の所得として並べて見る必要があります。

年金で受け取るなら確定申告はしなくていい、と聞いたことがあるんですが……。

国税庁のタックスアンサー1600には、公的年金等に係る確定申告不要制度の説明もあります。ただし、条件に当てはまらない場合がありますし、所得税の確定申告が不要でも、還付を受けるために申告する場合があります。住民税の申告が必要になる場合があることも、同じページで注意されていますよ。

だから、年金受取は「毎年に分ければ不安が消える」という話ではありません。

一時金がまとまった税の確認なら、年金は毎年の確認です。毎年の所得と手続に加えて、運営管理機関の手数料や、受け取る期間中の資産の動きも見ます。どちらが軽いかは、読者の所得と家計によって変わります。

📅 損得の見え方は「同じ年に重なるもの」で変わる

ここがこの記事の中心です。

一時金と年金の損得は、iDeCo単体では決まりません。同じ年に何が重なるかで、見え方が変わります。

たとえば、こんな重なり方です。

- 60歳で会社を退職し、退職金を受け取る人:同じ年にiDeCoを一時金で受け取るなら、退職所得の箱で会社退職金と並べて見ます

- 65歳から公的年金を受け取る人:iDeCoを年金で受け取るなら、公的年金等の収入と同じ年に並べます

- 60代も働き続ける人:給与や副業収入があるなら、年金受取時の所得全体を見る必要があります

住宅ローンが残っている人もいます。教育費や親の介護費が重なる人もいます。この場合、税金だけで受け取り方を決めると、現金が必要な時期を見落とすことがあります。

税額の小ささだけでなく、使う時期、毎年の管理、手続の負担、手数料、家計の余白を同じ表に置きましょう。

保存用:退職前後の年表メモ

| 年齢/年 | 入るお金 | 出るお金 | 税の箱 | 確認先 |

|---|---|---|---|---|

| 60歳前後 | 退職金、iDeCo一時金、給与 | 生活費、住宅ローン、教育費 | 退職所得、給与所得など | 勤務先、運営管理機関、税務署/税理士 |

| 65歳前後 | 公的年金、iDeCo年金、企業年金 | 生活費、医療費、住居費 | 公的年金等、雑所得など | 年金窓口、運営管理機関、税務署/税理士 |

| 75歳まで | 未請求のiDeCo | 管理手数料、生活費 | 受取方法の確認 | 運営管理機関、iDeCo公式 |

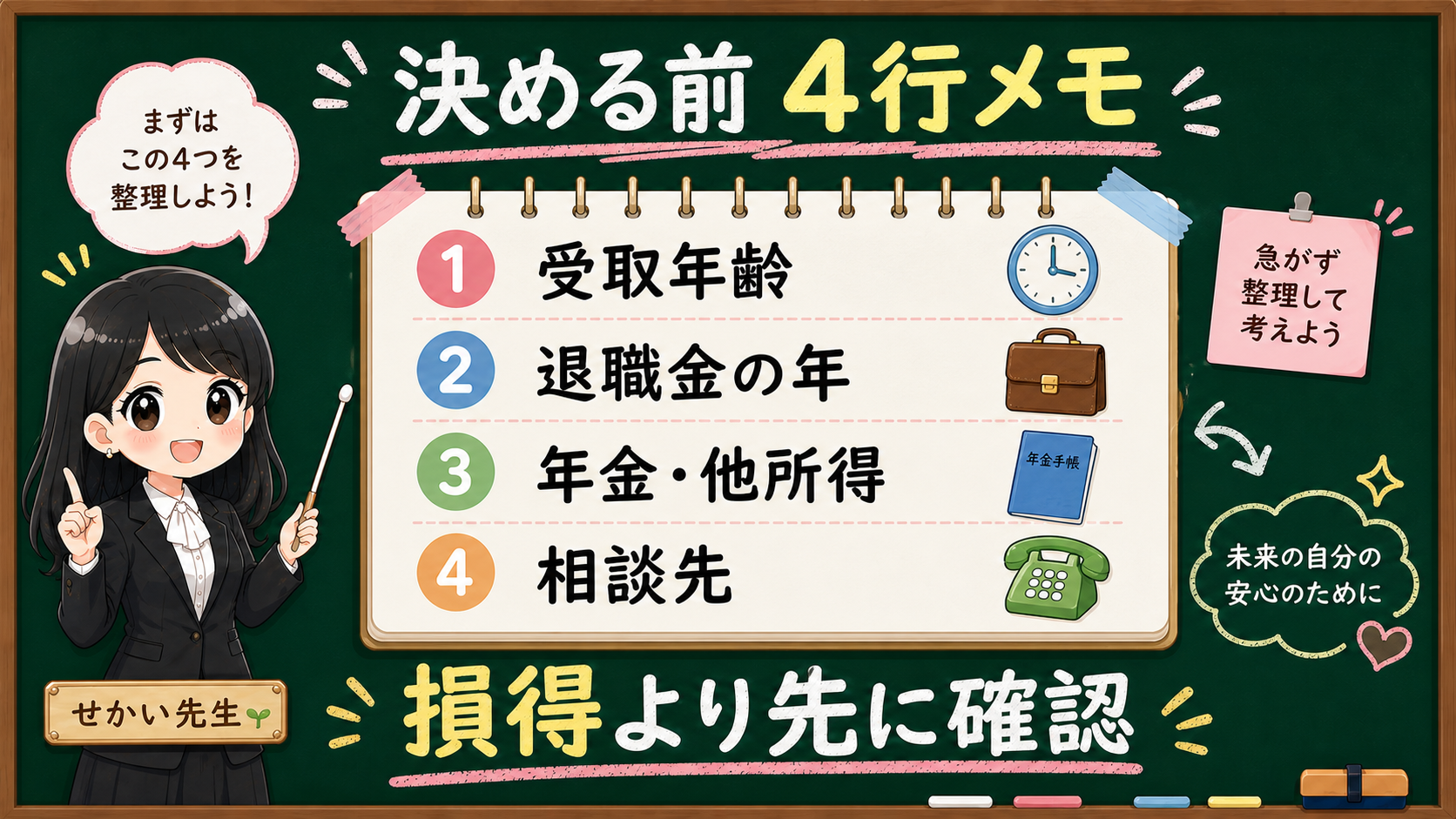

📝 決める前に、4行だけメモしよう

最後は、むずかしい計算ではなく、4行メモに戻します。受け取り方を決める前に、次の4行を書いてみてください。

- iDeCoを何歳から受け取れるか

- 会社の退職金や企業年金を受け取る年

- 公的年金、給与、副業など、毎年入るお金

- 相談先(運営管理機関、勤務先、年金窓口、税務署、税理士)

この4行があるだけで、検索結果の読み方が変わります。

- 「一時金の税負担が軽い」という見出し→自分の退職金と同じ年かを見られる

- 「年金の税負担が軽い」という見出し→自分の公的年金や他の所得と同じ年かを見られる

- 「確定申告不要」という見出し→自分がその条件に当てはまるか、住民税側はどうかを見られる

ここまでやってから、運営管理機関、勤務先、税務署、税理士に相談します。検索結果の損得論は、そこから読めば十分ですよ。

まとめ:iDeCoの受け取りは、損得より先に箱分けする

- 受け取り方は年金・一時金・組み合わせの3つ。受給可能年齢(10年未満は61〜65歳)と75歳までの請求が入口

- 一時金は退職所得の箱。退職所得控除は年数や同年/前年以前の退職金で計算が変わる場合がある

- 年金は公的年金等・雑所得の箱。控除は年齢・収入金額・雑所得以外の合計所得金額で変わり、申告要否も毎年の確認

- 損得は同じ年に重なるもの(退職金・公的年金・給与・生活費・手数料)で見え方が変わる

- 決める前に4行メモ(受取年齢/退職金の年/毎年入るお金/相談先)を書く

iDeCoは、積み立てる時だけでなく、受け取る時にも設計が必要です。一時金か年金かの答えを急がず、まず4つの箱を並べる——それが、税制で迷った時に手順を崩しにくい入口ですよ。

事実・確認ポイント・変わりうる点

- 事実

- iDeCoの老齢給付金には、年金、一時金、組み合わせの受け取り方があります。一時金は退職所得の箱、年金は公的年金等や雑所得の箱で確認します。

- 確認ポイント

- 受け取り方を決める前に、受給可能年齢、75歳までの請求、退職金、公的年金、他の所得、運営管理機関の条件を同じ紙に並べます。

- 変わりうる点

- どちらが負担が軽いかは、退職金の額、受け取る年、他の所得、住民税、手数料、家計によって変わります。本記事だけで最終判断しないでください。