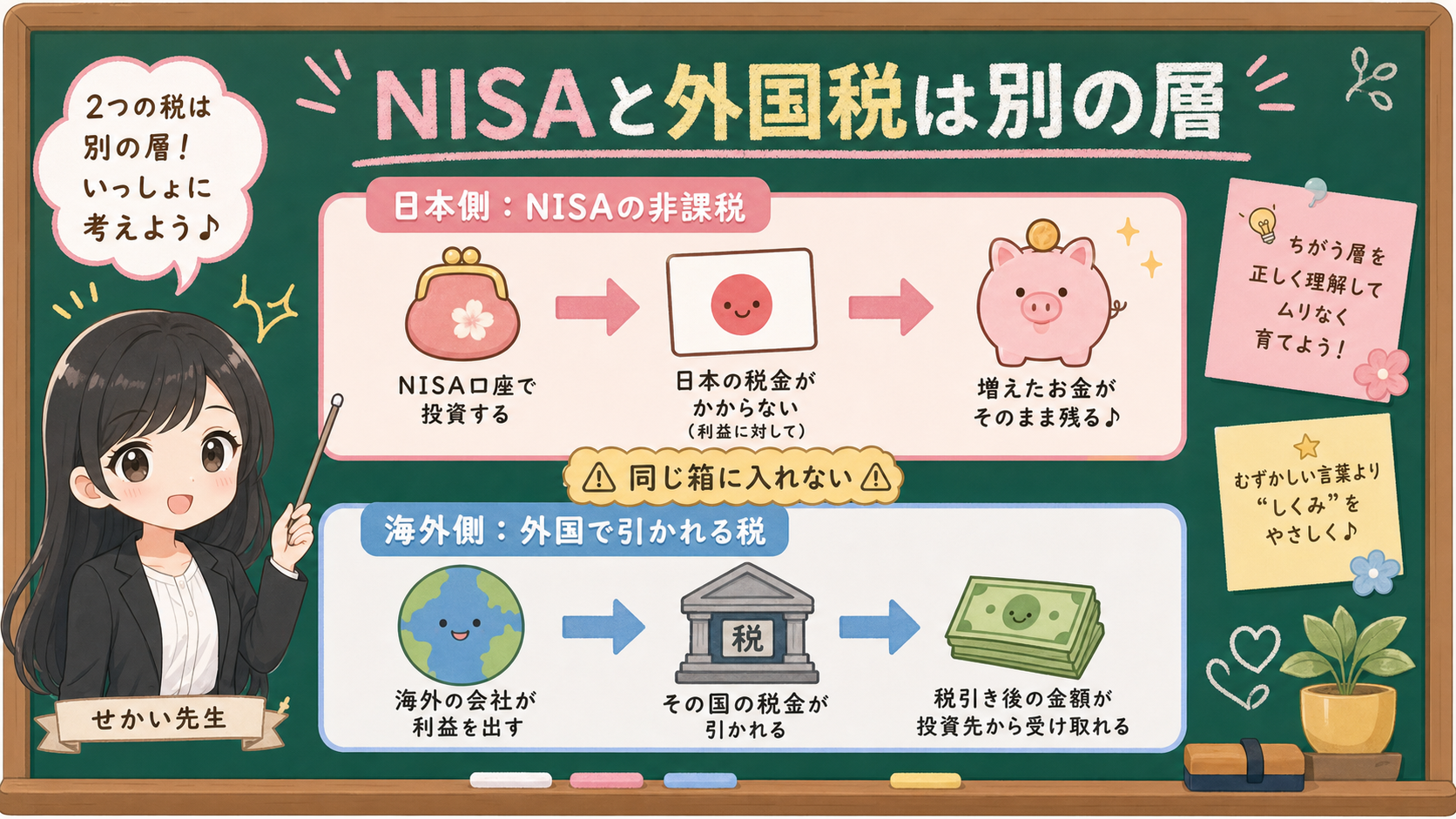

「NISAは非課税」と聞くと、税金が全部消える箱のように見えますよね。でも、米国ETFや外国資産の配当・分配金では、外国で税が引かれることがあります。混乱をほどくカギはひとつ。NISAの非課税は日本側の箱、外国で引かれる税は海外側の箱——この2つを分けることです。

- NISAの非課税と外国で引かれる税を同じ箱に入れてはいけない理由

- 外国税額控除が自動でお金が戻る制度ではないこと

- NISA口座・特定口座・一般口座で見に行く資料がどう変わるか

- 米国ETFを買う前に書く4行メモの作り方

まず結論からいきます。

NISAは、日本側で売却益や配当・分配金などの運用益を非課税にする制度です。一方の外国税額控除は、外国で課された所得税と日本の所得税の二重課税を調整する制度。そもそも見ている場所が違います。

この記事では、米国ETFを持つかどうかは決めません。やるのは、税金の箱を4つに分けることです。

NISAは非課税って聞いたのに、米国ETFだと外国で税金が引かれることがあるんですか?

そこが最初のつまずきポイントなんです。NISAの非課税は日本側の制度の箱。外国で引かれる税は海外側の箱。さらに課税口座なら申告の確認という箱があり、ETFの価格や為替リスクは税金とは別の商品リスクの箱です。この4つを分けるだけで、ぐっと読みやすくなりますよ。

先に結論:NISAの非課税と外国税額控除は同じ箱に入れない

米国ETFの配当や分配金を見る時に、この2つを同じ言葉でまとめると、「NISAなのに外国で税が引かれるのはおかしい」「外国で引かれた税は申告すれば戻るはず」と考えやすくなります。ここが最初の落とし穴です。

税金の箱は、次の4つに分けます。

- NISAの非課税は、日本側の制度の箱

- 外国で引かれる税は、海外側で起きる税の箱

- 外国税額控除は、課税口座や個人の所得税の確認と一緒に読む箱

- ETFの値動きや為替は、税金とは別の商品リスクの箱

この4つを先に分けておくと、米国ETFの配当だけで判断しそうになった時も、少し落ち着いて戻れます。

保存用:米国ETFを見る前の4つの箱

| 箱 | 見ること | 混ぜないこと |

|---|---|---|

| NISAの非課税 | 日本側の運用益非課税の制度 | 海外で引かれる税まで全部ゼロという理解 |

| 外国で引かれる税 | 外国で源泉徴収される税の有無 | NISAの非課税と同じものとして扱うこと |

| 課税口座の申告 | 配当所得、外国税額控除、確定申告の確認 | 申告すれば一律に有利という判断 |

| 価格と為替 | ETFの価格、通貨、費用、使う時期 | 税金だけで商品を決めること |

そもそも外国税額控除とは?「自動で戻る」制度ではない

国税庁タックスアンサー1240では、外国税額控除を、外国で所得税に相当する税が課された場合の二重課税を調整する制度として説明しています。

ここで大事なのは、「外国で税が引かれた」という事実だけで、自動で現金が返ってくる制度ではないことです。

外国税額控除には控除限度額があります。申告書や明細書など、確認すべき書類もあります。さらに、所得の種類、国内での税額、他の所得、口座、証券会社の書類、居住者かどうかなど、個人の条件によって見る場所が変わります。

だから、米国ETFの配当を見て「外国で税が引かれるなら外国税額控除で戻せる」と1行で結論にしないほうがいいですよ。

特に、NISA口座の話と課税口座の話を混ぜると、理解が崩れます。

課税口座で外国株式や外国ETFの配当を受け取った場合は、国税庁タックスアンサー1330の配当所得の説明や、証券会社が出す年間取引報告書、取引報告書、支払通知書などを見ながら、申告の要否や方式を見ていきます。一方、NISA口座は、日本側の運用益非課税という制度の箱に入ります。

同じ「配当」でも、口座が違えば、見に行く資料と判断順が変わります。「どの口座で受け取った配当か」が、いつも最初の分かれ道です。

ここで持っておきたいメモは、次の3つです。

- 外国で引かれた税があるか

- その所得がどの口座で発生したか

- 自分の所得税の中で、外国税額控除を確認する必要があるか

この3つが分からないまま「戻る」「戻らない」と決めると、後で証券会社の書類や申告画面で迷います。

外国税額控除で先に聞く3問

| 質問 | 見る資料 | 目的 |

|---|---|---|

| 外国で税が引かれているか | 取引報告書、支払通知書、証券会社の画面 | 外国税の有無を事実として確認する |

| どの口座の所得か | NISA口座、特定口座、一般口座の区分 | 日本側の税務上の箱を分ける |

| 申告で確認する論点か | 国税庁、税務署、税理士、証券会社資料 | 個人条件を入れて判断する |

NISAの非課税と外国で引かれる税は「二層」で見る

金融庁のNISA説明では、NISAは売却益や配当・分配金などの運用益が非課税になる制度として整理されています。国税庁タックスアンサー1535でも、NISA制度の税務上の扱いが説明されています。

ここでいう非課税は、日本側での税の扱いです。一方、米国ETFや外国資産を通じて配当・分配金を見る場合、外国で税が引かれることがあります。

この外国で引かれる税を、NISAの非課税と同じ層に入れてしまうと、「NISAなのになぜ税金が出るのか」という問いになります。層を分けると、問いはこう変わりますよ。

- 日本側では、NISAの非課税の箱に入る

- 海外側では、外国で引かれる税の箱がある

- 課税口座では、外国税額控除や配当所得の申告確認という別の箱が出る

NISA口座で外国税額控除を使えるかどうかは、この記事では個別断定しません。国税庁タックスアンサー1240と1535を同時に読んでも、個人の書類、口座、所得状況を入れないと判断できない部分があるからです。「NISAの非課税だから外国税も消える」とも、「NISAなら外国税額控除の論点は一切ない」とも書きません。必要なのは、最終判断の前に箱を分けることです。

実務では、次の順で戻ります。

- 証券会社の口座区分:NISA口座か、特定口座か、一般口座か

- 入金明細:配当・分配金の金額、外国税、国内税、手数料や為替換算がどう表示されているか

- 公式資料:NISA制度は金融庁と国税庁、外国税額控除は国税庁、NISAの実務FAQは日本証券業協会や証券会社公式

- 相談先:必要に応じて税務署、税理士、証券会社のサポートへ。自分の書類をもとに確認します

この順番を飛ばして、SNSや動画の一言だけで税務判断をしないことが大切です。

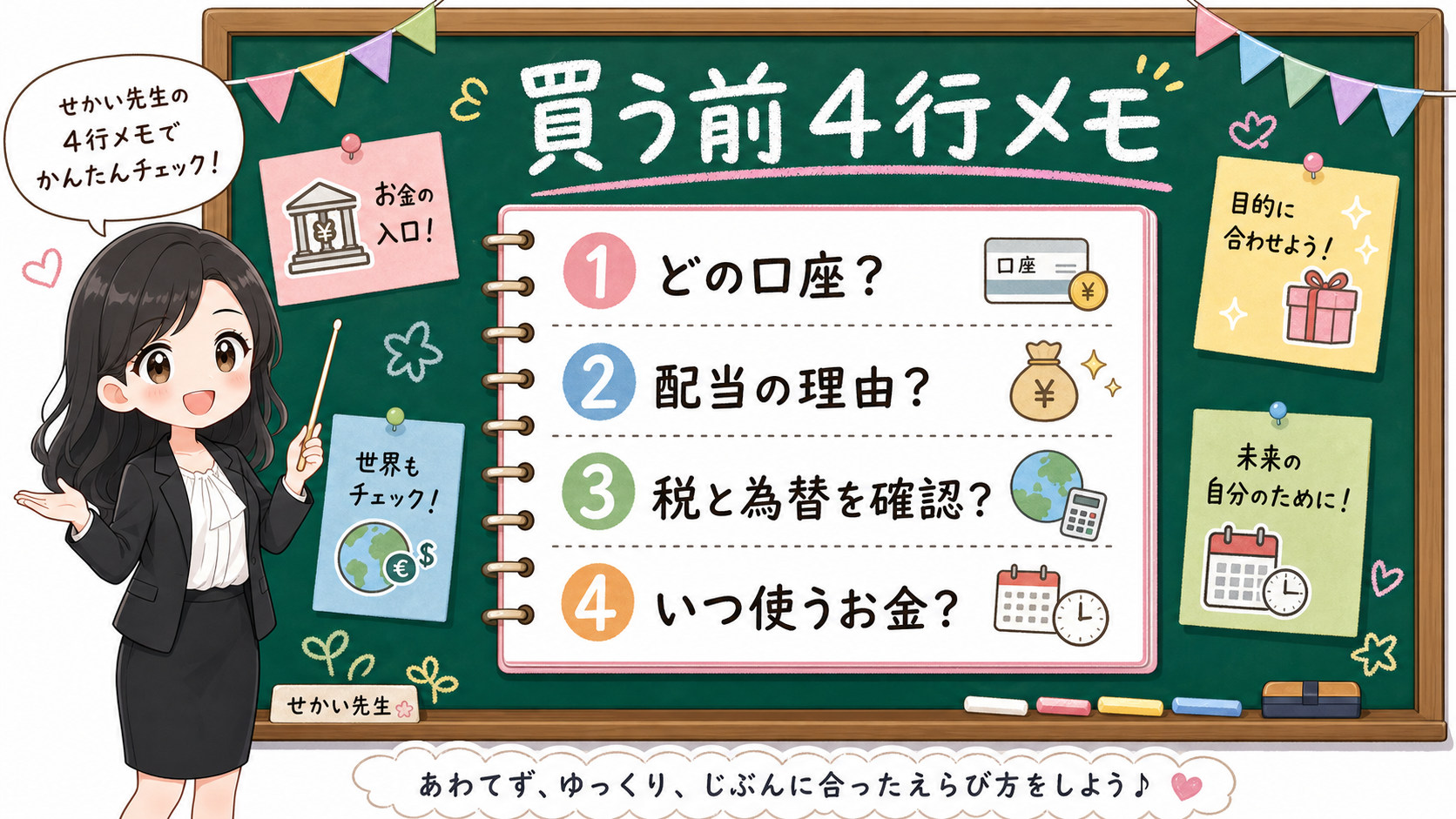

📝 米国ETFを買う前の「4行メモ」を書こう

米国ETFの話は、配当、分配金、ドル、為替、信託報酬、売買手数料、税金が一度に出てきます。数字が多いので、判断の前に4行だけメモを作りましょう。

調べることが多すぎて、どこから手をつければいいのか分からなくなってきました……。

だからこそ、メモは4行だけに絞るんです。①どの口座か、②配当や分配金を重視する理由、③税と為替をどこで確認したか、④いつ使うお金か。4行を書いても迷うなら、国税庁、金融庁、証券会社公式、必要に応じて税務署や税理士へ戻りましょう。

1行目は、どの口座か。

NISA口座、特定口座、一般口座では、見に行く資料が変わります。ETFと投資信託の違いで迷っている段階なら、価格、買い方、資料、費用、続けやすさも先に分けます。

2行目は、配当や分配金を重視する理由。

配当を受け取ること自体が目的なのか、再投資するつもりなのか、生活費に近いお金なのか。受け取り方式で迷うなら、先にNISA配当金の受け取り方式へ戻りましょう。

3行目は、税と為替をどこで確認したか。

外国税額控除は国税庁、NISAは金融庁と国税庁、為替の見え方は商品資料と証券会社の表示で見ます。円安時の見え方に不安がある場合は、円安時のS&P500積立チェックで、円の評価額と米国株の値動きを分けます。

4行目は、いつ使うお金か。

近く使うお金なら、税金の前に値動きの許容度を見ます。長く置くお金でも、価格変動、為替、流動性、分配方針、費用は残ります。

買う前4行メモ

| 行 | 書くこと | 止めたい混乱 |

|---|---|---|

| 1 | NISA、特定、一般のどの口座か | 口座の税務を混ぜる |

| 2 | 配当・分配金を重視する理由 | 利回りだけで見る |

| 3 | 税、為替、費用を確認した場所 | SNSの一言で判断する |

| 4 | そのお金を使う時期 | 近い支出と長期資金を混ぜる |

税金だけを見て商品を決めると、価格が下がった時、為替が反対に動いた時、分配方針が変わった時に、理由を見失います。

NISAで損失が出た時の扱いまで見ておくなら、NISAで損した時の損益通算も同じメモに置きます。配当目的の商品を見るなら、高配当株をNISAで見る前の減配と受取方式で、非課税、減配、受取方式、使う時期を分けます。

まとめ:税金の箱を4つに分けてから、米国ETFを見る

NISAと外国税額控除で迷ったら、最初にやるのは計算ではありません。箱を分けることです。

- NISAは日本側の運用益非課税の制度、外国税額控除は二重課税を調整する制度。同じ箱に入れない

- 外国税額控除は自動返金ではなく、控除限度額・書類・個人条件を確認する箱

- 同じ配当でも、NISA口座か課税口座かで見る資料と判断順が変わる

- 米国ETFを見る前に4行メモ——どの口座か、配当を重視する理由、税と為替の確認場所、いつ使うお金か

- 4行を書いても迷うなら、国税庁、金融庁、証券会社公式、必要に応じて税務署や税理士へ戻る

4つの箱が混ざったまま米国ETFを見ると、非課税、配当、還付、為替が一つの話に見えてしまいます。でも、実際には別々です。

非課税の言葉だけで安心しない。外国税額控除の言葉だけで期待しない。税金を4つの箱に分けてから、商品と家計を見る——この記事の結論は、それだけですよ。

事実・確認ポイント・変わりうる点

最後に、この記事で分けたものを、事実、行動、推測に戻します。

この記事の事実・行動・推測

| 区分 | 内容 |

|---|---|

| 事実 | 金融庁と国税庁は、NISAを日本側の運用益非課税制度として説明している。国税庁は、外国税額控除を外国所得税と日本の所得税の二重課税調整として説明している。J-FLEC/日本証券業協会は、外国株式に為替変動リスクやカントリーリスクがあると説明している。 |

| 確認ポイント | 米国ETFや外国資産を見る前に、NISA非課税、外国で引かれる税、課税口座の申告、価格と為替リスクを4つの箱に分ける。税務判断は取引報告書、年間取引報告書、国税庁、税務署、税理士、証券会社公式へ戻す。 |

| 変わりうる点 | 将来の税制改正、個人別の還付額、米国ETFの優劣、どの口座が読者に合うかは、この記事では断定しない。必要な場合は、読者自身の所得、書類、保有商品、使う時期を入れて確認する。 |

本記事はNISA、外国で引かれる税、外国税額控除、課税口座の申告を整理する教育記事です。個別の税務判断、確定申告要否、還付額、売買タイミング、特定商品の推奨・助言を行うものではありません。判断に迷う場合は、公式情報と税務の専門家に確認してください。