「NISAで買うなら、ETFと投資信託のどっちがいいの?」——調べるほど、費用が低く見えるほうを選びたくなりますよね。でも、ETFは市場で値段が動き、投資信託は基準価額で見えます。NISA枠、積立、分配金、費用、売る時の画面も別物です。ここで比べるのは損得ではなく、自分が迷わず続けられる画面と資料はどちらかです。

- ETFと投資信託の違いを5つの箱(価格・買い方・資料・費用・続けやすさ)で整理

- 基準価額と市場価格——2枚の価格カードの見分け方

- 信託報酬だけで終わらせない費用の3つの財布

- 迷った時にそのまま書ける自分に聞く8行メモ

まず結論からいきます。

ETFと投資信託は、どちらが上かを決める関係ではありません。価格・買い方・資料・費用・続けやすさの5つの箱に分けて見ると、はじめての人でも迷いにくくなります。

同じ指数に連動するように見えても、見える価格、買う操作、読む資料、費用の確認場所は同じではありません。だから最初のゴールは「どちらかを急いで選ぶ」ではなく、自分が毎月見ても迷いにくい5つの箱を作ることです。

同じ指数に連動するなら、信託報酬がいちばん低いものを選べば正解じゃないんですか?

この記事では、ETFと投資信託を勝敗で並べません。「ラク」という言葉も、リターンが得られやすいという意味では使いません。ここでのラクは、操作、資料、費用、確認日を、自分が続けて見られる状態のことです。

それでは、5つの箱をひとつずつ開けていきましょう。

先に結論:ETFと投資信託は「5つの箱」で比べる

ETFと投資信託は、同じような名前の商品に見えることがあります。

どちらにも指数に連動する商品があり、国内外の株式や債券などへ分散して投資する商品があります。NISAの対象として確認する場面がある点も共通です。

だからこそ、「費用が低そう」「自動積立しやすそう」「SNSでよく見る」という入口だけで決めたくなります。でも、はじめての人が本当に詰まりやすいのは、そこではありません。

- 買う時の画面が違う

- 見ている価格が違う

- あとで戻る資料が違う

- 費用の見え方が違う

- 下落した時に確認する場所が違う

この5つを箱に分けたのが、次の表です。

保存用:ETFと投資信託の5箱比較

| 箱 | 投資信託で見ること | ETFで見ること | 止まりやすい点 |

|---|---|---|---|

| 価格 | 基準価額 | 市場価格と基準価額等 | 同じ指数なら同じ値段で動くと思う |

| 買い方 | 金額指定、積立設定、口数指定など | 市場での注文、取引単位、注文条件など | 買う画面の違いを費用差と混ぜる |

| 資料 | 目論見書、月報、運用報告書 | JPX、発行会社、基準価額等、リスクページ | 商品ページだけで確認を終える |

| 費用 | 信託報酬、購入時、換金時、実質コスト | 信託報酬等、売買時の費用、価格のズレ | 信託報酬だけで比べる |

| 続ける | 毎月の設定と資料確認を同じ日にできるか | 価格を見て注文する操作を落ち着いてできるか | 下落時に画面を見て迷う |

この表で大切なのは、「どちらが上か」を決めないことです。

金融庁のつみたて投資枠対象商品ページは、対象商品の一覧を公開しています。対象であることを確認する入口として大切ですが、対象商品であることと、自分に合うことは別です。

①価格の見え方:基準価額と市場価格、2枚のカードを分ける

投資信託では、まず基準価額を見ます。

基準価額は、その投資信託の資産から負債などを差し引き、口数で割って示される価格の目安です。「投資信託の値段カード」と考えると入りやすいですよ。

一方で、ETFは上場している投資信託です。JPXのETFページには、ETFの概要、銘柄一覧、基準価額等、リスクへの導線が用意されています。

ETFは市場で売買されるため、画面上ではまず市場価格を見ます。さらに、基準価額等もあわせてチェックします。

この2枚のカードを混ぜると、初心者はつまずきます。ざっくり言えば、投資信託は「その日の値段カードをあとで確認する」感覚、ETFは「市場に出ている値札も見ながら確認する」感覚に近いです。

JPXのETFリスクページでは、ETFのリスクとして価格変動、為替、株価指数等と基準価額や市場価格の乖離などが案内されています。費用の低さだけを見ていると、ここを見落としやすいので注意してください。

価格の見え方で止まった時は、次の3行だけメモしましょう。

保存用:価格で迷った時の3行メモ

| メモ | 書くこと | 混ぜないこと |

|---|---|---|

| 見ている価格 | 基準価額か、市場価格か | 投信とETFの画面を同じものとして読まない |

| 確認する日 | いつ時点の情報か | 今日のニュースと古い資料を混ぜない |

| 戻る資料 | JPX、商品ページ、目論見書など | SNSの値動きコメントだけで判断しない |

ここでは、値上がりするかどうかを当てません。見るカードを間違えないことだけをやります。

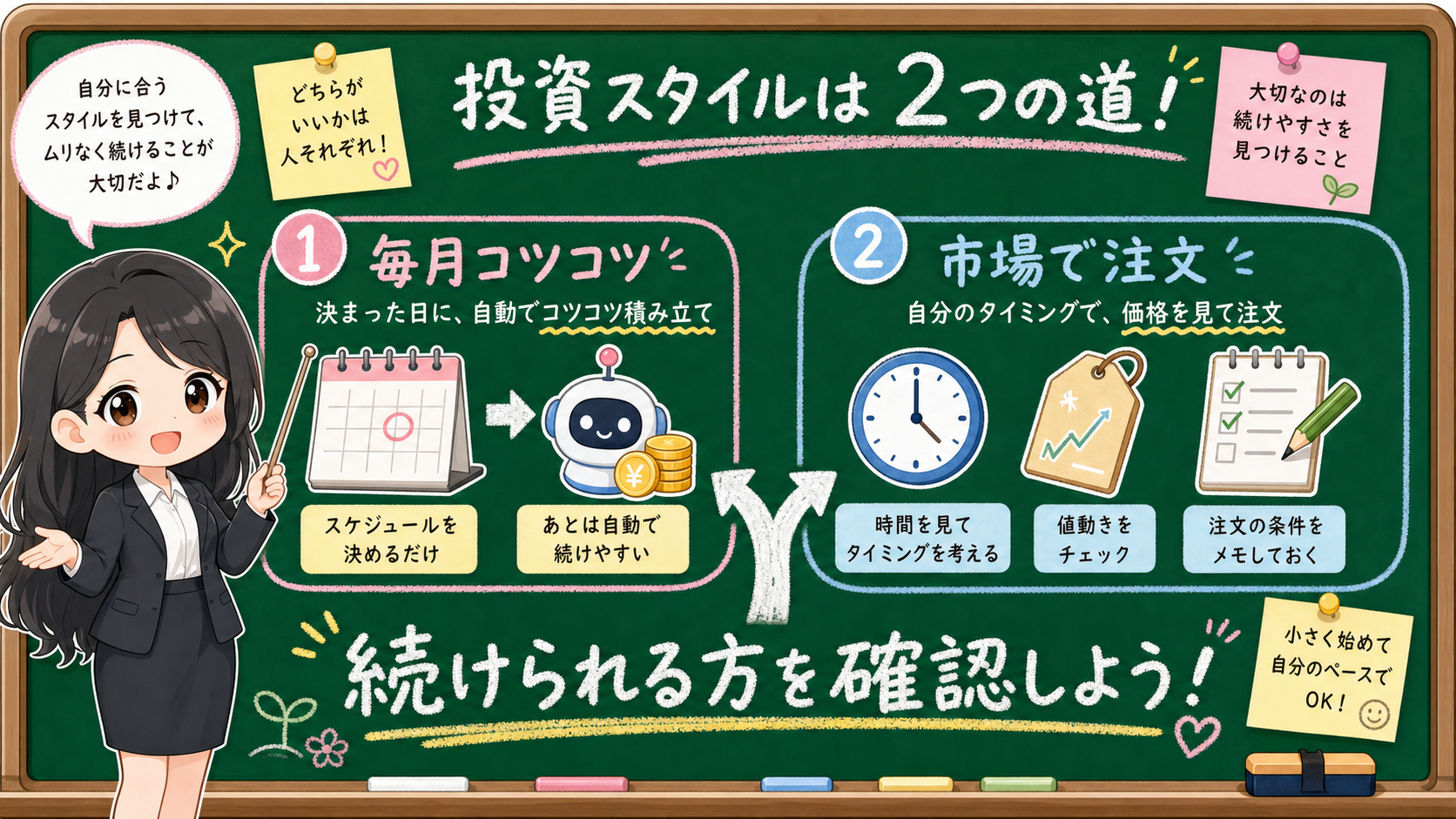

②買い方:毎月コツコツか、市場で注文か

はじめてのNISAでは、「毎月同じ日に同じ金額で買えるか」が続けやすさの大きな支えになります。

投資信託は、金融機関によって金額指定や積立設定が使えることがあります。設定できれば、毎月の作業を減らしやすいですよね。

ただし、それは投資成果をよくする魔法ではありません。作業を決めやすい、というだけです。

ETFは市場で売買されます。取引時間、価格、口数、注文条件などを見ながら、自分で注文する感覚が強くなります。

投資信託のラクは、毎月の手順を固定しやすいこと。ETFのラクは、市場価格を見て自分で条件を確認できる人にとって、画面の納得感を持ちやすいことです。どちらも、性格と生活リズムに関わります。

夜に家計を見直す人。昼の市場時間に画面を見られる人。

毎月の自動化を重視する人。注文条件を自分でメモして確認したい人。

この違いは、商品名より前に見ます。買い方で迷ったら、金融機関の画面を開く前に、紙にこう書いてみてください。

保存用:買い方の確認メモ

| 確認欄 | 投資信託 | ETF |

|---|---|---|

| 毎月の手順 | 積立設定、買付日、金額、引落し | 注文する日、取引時間、口数、注文条件 |

| 迷いやすい瞬間 | 基準価額が下がった時に積立を止めたくなる | 市場価格を見て注文をためらう |

| 先に決めること | 家計が苦しい時の減額条件 | 画面を見られない日の扱い |

ここで必要なのは、金融機関ごとの操作解説ではありません。自分が続けられる作業かどうかです。

③資料:商品ページだけで確認を終えない

3つ目は、あとで戻る資料です。

投資信託を買う前に見る資料は、目論見書です。費用、リスク、投資先、分配方針をここで見ます。別記事の目論見書の読み方では、最初に探す4か所へ分けています。

買った後は、月報や運用報告書に戻ります。

月報では、基準日、国・地域、通貨、上位銘柄、純資産総額、費用、分配金を見ます。詳しくは投資信託の月報の読み方で、5つの箱に分けています。

運用報告書では、信託報酬だけでなく、実際にかかった費用や運用経過も見ます。実質コストの考え方は、実質コストの読み方へ戻ると整理しやすくなりますよ。

ETFでは、JPXのETFページ、ETFの銘柄情報、発行会社の資料、基準価額等、リスク情報をチェックします。投資信託の月報だけを読んでいる時とは、戻る場所が違うんです。

どちらも、商品ページの見た目だけで終わらせないことが大切です。

商品ページは入口、資料は地図です。地図を持たずに山へ入ると、下がった時に「SNSではどう言っているか」だけを探し始めます。金融YMYLの記事で避けたいのは、まさにそこです。

保存用:資料の戻り先

| 場面 | 投資信託 | ETF |

|---|---|---|

| 買う前 | 目論見書、商品ページ、対象商品リスト | JPX、発行会社、対象商品リスト、商品ページ |

| 持った後 | 月報、運用報告書、商品ページ | 市場価格、基準価額等、発行会社資料、JPX |

| 不安な時 | 費用、リスク、投資先、使う時期へ戻る | 価格のズレ、流動性、為替、使う時期へ戻る |

NISA対象かどうかは、金融庁や資産運用業協会、JPXなどの公式情報で確認します。

ただし、対象商品リストは、あなたの家計に合う順番表ではありません。対象確認と商品判断は、別の箱に入れましょう。

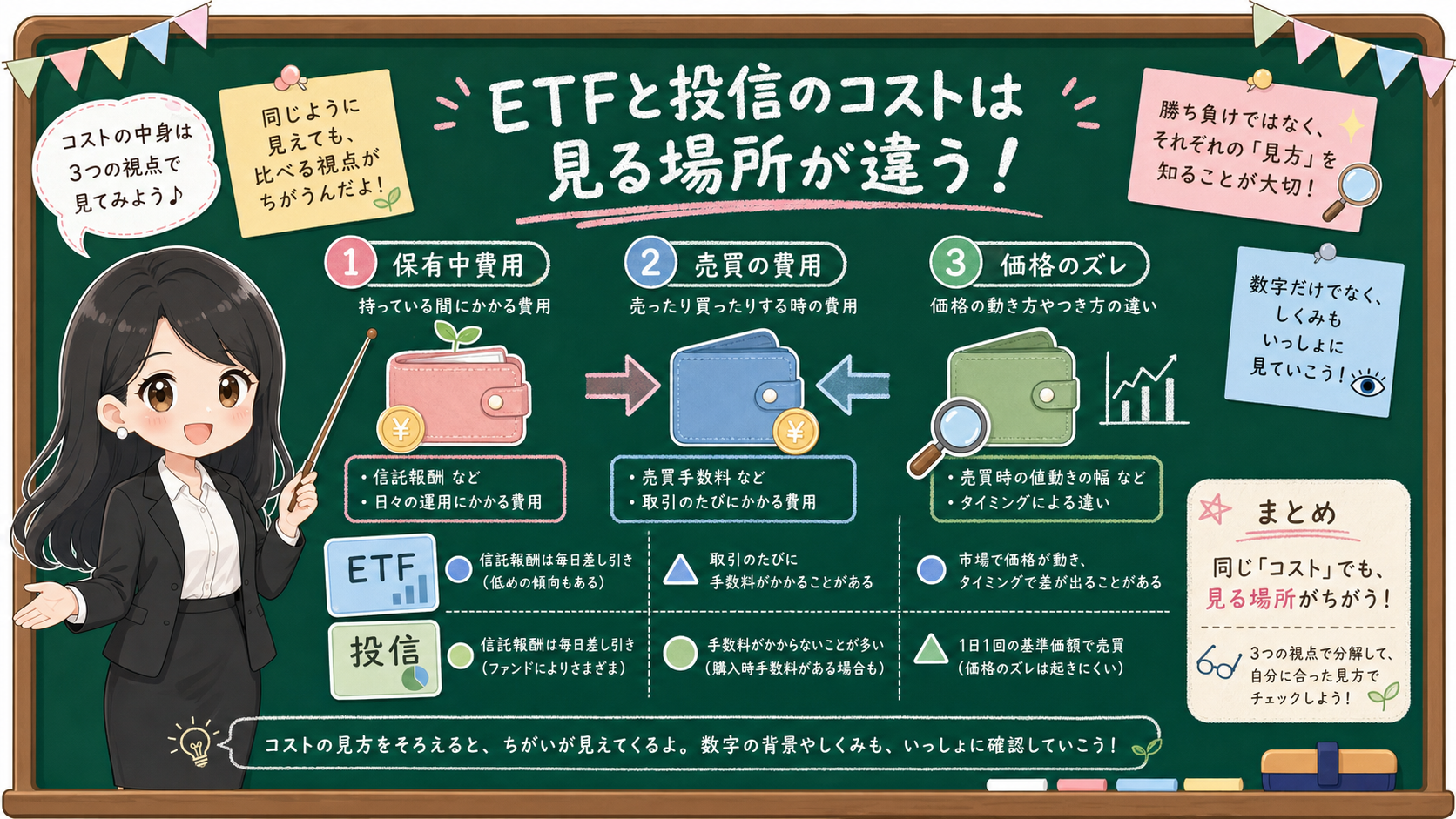

④費用:信託報酬だけで終わらせない

4つ目は費用。ここが一番、短い比較にされやすい場所です。

「信託報酬が低いほうがよい」と読みたくなりますよね。でも、費用は1枚のラベルではありません。

投資信託では、信託報酬のほかに、購入時手数料、信託財産留保額、監査費用など、商品ごとに見る場所があります。実際にかかった費用は、運用報告書で確認します。

ETFでも、信託報酬等だけでなく、売買時の費用、価格のズレ、取引のしやすさを見ていきましょう。

費用は、財布を3つに分けると読みやすくなります。

- 持っている間にかかる費用

- 売買の時にかかる費用

- 価格の見え方から生まれるズレ

JPXのリスクページが案内するように、基準価額と市場価格が同じ動きになるとは限りません。ETFでは、費用と一緒に価格の見え方もチェックしておきましょう。

保存用:費用で見る3つの財布

| 財布 | 見るもの | 注意すること |

|---|---|---|

| 保有中費用 | 信託報酬、運用管理費用など | 商品ページだけでなく資料にも戻る |

| 売買の費用 | 購入時、換金時、売買時の費用 | 金融機関や商品で条件が違う |

| 価格のズレ | 市場価格と基準価額等の違い | ETFでは価格の見え方も確認する |

日本株ETFや新指数のニュースを見て迷う場合は、ETFと投資信託の違いだけで止めず、日本株ETFをNISAで見る前の3つの箱へ進んでください。制度、指数、商品を分けてから、自分の保有資産との重なりを見る構成です。

ここでも、数字を1つだけ見て終わりにしません。数字は大事ですが、数字の場所を間違えると比較が浅くなります。

📝 迷ったら「自分に聞く8行メモ」を書いてみよう

ここまで読んでも、「結局どっちがラクなの?」と感じると思います。

正直、まだ自分がどっちに向いているのか分からなくて……。

それで大丈夫ですよ。答えは商品名ではなく、自分の生活リズムの中にあります。まずは次の8行メモが埋まるかどうか、見てみてください。

答えを短くするなら、こうです。次の8行を、紙にそのまま書いてみましょう。

保存用:自分に聞く8行メモ

| 番号 | 質問 | メモすること |

|---|---|---|

| 1 | 毎月の作業を固定したいか | はい / いいえ / まだ分からない |

| 2 | 市場価格を見て注文できる時間があるか | 平日昼、夜、週末だけなど |

| 3 | 下落時に見る資料を決めているか | 目論見書、月報、JPX、発行会社など |

| 4 | 費用を3つの財布で見たか | 保有中、売買時、価格のズレ |

| 5 | NISA対象と自分向きの判断を分けたか | 対象確認日と判断理由を分ける |

| 6 | 分配金を家計で使う予定があるか | 使う予定、再投資、確認中 |

| 7 | 為替や価格変動を読んだか | 外貨資産、為替、価格変動の確認先 |

| 8 | 次に確認する日を決めたか | 月1回、四半期、年1回など |

この8行に答えられない時は、商品名を先に決めるより、確認先を増やすほうが先です。

たとえば、分配金の扱いで迷うなら、NISAの分配金記事や分配金再投資の記事へ戻ります。

同じ指数に見える商品で迷うなら、オルカンとS&P500の中身比較で、国、通貨、上位銘柄、業種、費用を分けましょう。

ETFや投資信託ではなく個別株まで進む場合は、個別株をNISAで買う前の集中リスクへ。何銘柄かより先に、1社の重さ、同じ業種の重なり、読める決算数を見る記事です。

為替リスクが気になる人は、円で買っていても、投資先が外貨建て資産を含む時は為替の影響を受けることを押さえておきましょう。米国ETFなど外国資産の配当・分配金まで見ている場合は、外国税額控除とNISAの整理で、非課税、外国で引かれる税、申告、為替を別々の箱に置けます。

大切なのは、1回で決めることではありません。自分が戻る場所を持つことです。

まとめ:5つの箱に分ければ、商品名に振り回されない

- ETFと投資信託は価格・買い方・資料・費用・続けやすさの5箱で比べる(勝敗は決めない)

- 投資信託は基準価額、ETFは市場価格と基準価額等——見るカードが違う

- 費用は3つの財布(保有中・売買時・価格のズレ)で分けて見る

- NISAの対象確認と商品判断は別の箱に入れる

- 迷ったら自分に聞く8行メモへ。埋まらないうちは商品名を決めない

NISAでETFと投資信託が並んで見えたら、最初にやることは急いで選ぶことではありません。

価格のカードを分ける。買い方の道を分ける。戻る資料を分ける。費用の財布を分ける。最後に、自分が続けられる確認方法へ戻る。

この順番なら、商品名の強い言葉に引っ張られにくくなりますよ。

次に進むなら、投資リスクのセルフチェックで、価格変動、為替、手数料、SNS情報、使う時期をまとめてチェックしましょう。

事実・確認ポイント・変わりうる点

最後に、この記事で言えることと言わないことを分けます。

保存用:事実・判断補助・推測の線引き

| 区分 | この記事で扱うこと | 扱わないこと |

|---|---|---|

| 事実 | ETFは市場価格と基準価額等を分けて見る。JPXはETFの価格変動、為替、基準価額と市場価格の乖離などのリスクを案内している。 | 特定ETFや投資信託の将来成績 |

| 事実 | 金融庁はつみたて投資枠対象商品ページを公開している。対象確認と商品判断は別に行う。 | 対象商品なら自分に合うという断定 |

| 確認ポイント | 価格、買い方、資料、費用、続けやすさの5箱で分ける。 | 勝敗、順位、乗り換え指示 |

| 確認ポイント | ラクを、操作と資料確認の続けやすさとして定義する。 | リターンや利益の出やすさとして語ること |

| 変わりうる点 | 将来の値動きや為替、商品ごとの成績は予測しない。 | 今後どちらが有利になるかの予想 |