「長期金利が上がった」とニュースで見ると、NISAも投資信託もまとめて悪くなるように見えます。けれど、最初にするのは売買ではありません。どの年限の金利が動き、債券型、株式型、バランス型のどこへ、どの道すじで効くのかを分けることです。

先に結論

長期金利のニュースを見た時、初心者が最初に固定する結論は5つです。

- 「金利が上がった」を、政策金利、1年金利、10年金利、30年金利に分ける。

- まず直接影響を受けやすいのは、既に発行されている債券の価格です。

- 投資信託では、債券型、株式型、バランス型で見る場所が違います。

- NISAは税金の扱いを変える制度で、商品の価格変動リスクを消す制度ではありません。

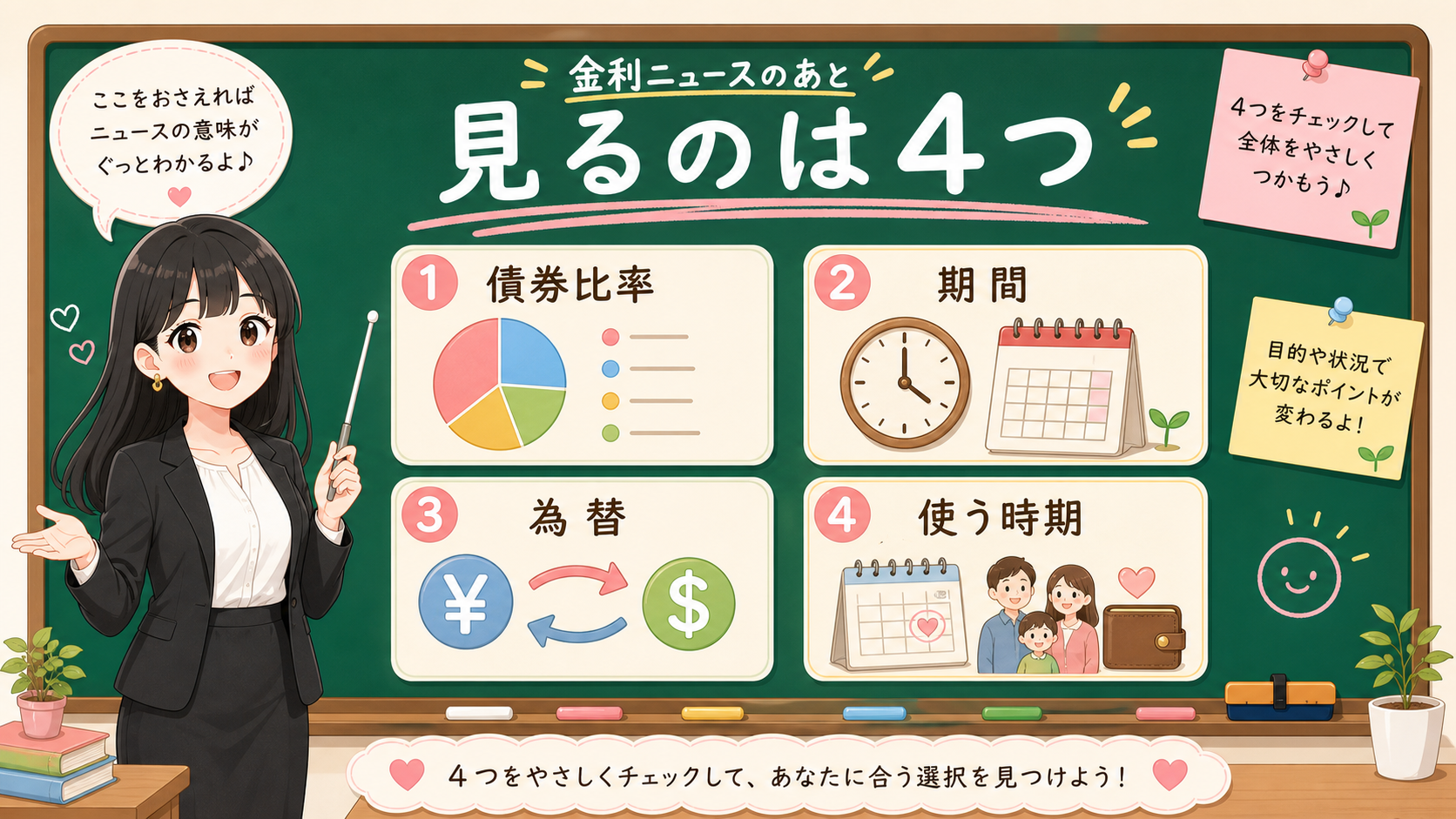

- 見る順番は、債券比率、期間、為替、費用、使う時期です。

ここを分けるだけで、「長期金利上昇なら投資信託は全部だめ」「NISAだから気にしなくてよい」「債券型なら落ち着いているはず」という短い判断を止められます。

大事なのは、金利ニュースを投資判断の合図にしないことです。金利は、投資信託の中身を読むための入口です。商品名の前に、何が入っているか、どの期間のお金か、いつ使うお金かを見ます。

保存用:長期金利ニュースを見た時の4点チェック

- 財務省の国債金利情報で、どの年限の金利が話題なのかを見る。

- 自分の投資信託が、債券型、株式型、バランス型のどれに近いかを見る。

- 月報や目論見書で、債券比率、デュレーション、通貨、為替ヘッジ、信託報酬を見る。

- そのお金を使う時期が近いなら、投資商品の前に現金で残す金額を決める。

1. 長期金利は「お金の時間の値段」として見る

長期金利を幼い子に説明するなら、「長いあいだお金を貸す時の値段」です。

今日100円を貸して、明日返してもらう約束と、30年後に返してもらう約束では、同じ100円でも感じ方が違います。長く待つほど、その間に物価、景気、政策、借り手の信用、ほかの投資先が変わります。だから、市場では期間ごとに違う金利がつきます。

ここで混ぜやすいのが、政策金利と長期金利です。

日本銀行は2026年4月28日の金融政策資料で、無担保コールレート(オーバーナイト物)を0.75%程度で推移するよう促す方針を示しています。これは短い期間の金融市場調節に近い数字です。

一方、財務省の国債金利情報CSVを2026年5月22日朝に確認すると、最新行は R8.5.20 でした。主な年限は、1年 1.138%、5年 2.058%、10年 2.770%、20年 3.685%、30年 4.000%、40年 3.990%です。

この数字を、もうけの予想に使うのではありません。まず、同じ「金利」という言葉でも、見ている期間が違うことを確認します。

| 見る数字 | 何を見ているか | 投資信託で混ぜない理由 |

|---|---|---|

| 政策金利 | 日銀の短期金利誘導に近い現在地 | ファンドの利回りそのものではない |

| 1年金利 | 短い期間の国債利回り | 長期債券ファンドの値動きとは別に見る |

| 10年金利 | 長期金利として見られやすい年限 | ニュースの中心になりやすいが、全商品共通ではない |

| 20年/30年金利 | より長い期間の国債利回り | 超長期債を持つ商品では影響が大きくなりやすい |

| 基準価額 | 投資信託の値段の目安 | 金利だけで決まる数字ではない |

財務省FAQでは、公表している金利は流通市場における固定利付国債の実勢価格に基づいて算出した主要年限ごとの半年複利金利と説明されています。別のFAQでは、イールドカーブを、残存期間と利回りの関係を表した曲線として説明しています。

つまり、「長期金利が上がった」と聞いた時は、まず年限を見ます。10年なのか、20年なのか、30年なのか。短い金利なのか、長い金利なのか。ここを分けずに投資信託の話へ進むと、読む順番が崩れます。

2. まず影響を受けやすいのは債券価格

金利上昇の影響で一番説明しやすいのは、債券価格です。

債券は「お金を貸して、あとで返してもらう約束」です。昔の債券には、昔の条件がついています。いま新しく出る債券の利回りが上がると、昔の低い利率の債券は相対的に見劣りしやすくなります。

そうなると、昔の債券を市場で売るには、価格を下げて調整されやすくなります。日本証券業協会/J-FLECの「投資の時間」でも、債券価格と金利は逆に動く関係として説明されています。

ここで止まらないのが投資信託です。

債券ファンドは、1本の債券を自分で買って満期まで待つ形とは違います。複数の債券を持ち、組み替えがあり、毎営業日に基準価額が計算されます。外国債券が入っていれば為替リスクも入ります。信託報酬などの費用も差し引かれます。

だから、長期金利が上がった時に見るのは、債券価格だけではありません。次の表の順番で、ファンドの中身へ戻ります。

| 見る場所 | 何を確認するか | なぜ必要か |

|---|---|---|

| 月報 | 債券比率、地域、通貨、組入上位 | 金利上昇の影響を受ける部分を探す |

| 目論見書 | 投資対象、運用方針、費用、分配方針 | 商品の基本設計を確認する |

| デュレーション | 金利変動への価格の揺れやすさ | 長い債券ほど反応が大きくなりやすい |

| 為替ヘッジ | 為替の影響とヘッジ費用 | 海外債券の円換算を読む |

| 純資産総額 | ファンド規模と資金流出入の手がかり | 小さい商品や急な流出入を見落とさない |

デュレーションは、最初から数式で覚えなくても構いません。入門段階では「金利が動いた時の価格の揺れやすさの目安」と置きます。

期間が長い債券を多く持つファンドほど、金利変動で基準価額が動きやすくなることがあります。反対に、短い期間の債券を中心に持つファンドは、動き方が違うことがあります。国内債券か海外債券か、国債か社債かでも変わります。

ここで「長期金利が上がったから、このファンドを売る」とは書きません。金融YMYLの記事で必要なのは、売買の号令ではなく、資料を見る順番です。

3. 株式型とバランス型も、無関係ではない

長期金利の話は、債券型だけで終わりません。

株式ファンドでも、金利は間接的に効くことがあります。金利が上がると、企業の借入コスト、将来利益の評価、景気見通し、為替、投資家が求めるリターンが変わることがあります。特に、将来の成長期待で評価されている企業ほど、金利の変化が市場の見方に影響する場面があります。

ただし、ここも短く言い切りません。

長期金利が上がったから株式ファンドが一律に下がる、という話ではありません。業種、利益率、借入の多さ、為替、景気の強さ、投資家心理によって変わります。株式型ファンドでは、金利そのものより、組入銘柄、国・地域、為替、指数の性格を見ます。

バランス型ファンドは、さらに混ざります。株式、債券、REIT、現金性資産などを組み合わせる商品では、長期金利の影響が債券部分だけでなく、株式評価や不動産関連資産にも波及することがあります。

| ファンドタイプ | 金利上昇時に見る場所 | 短く判断すると起きる誤解 |

|---|---|---|

| 国内債券型 | 年限、デュレーション、国債/社債、費用 | 債券なら値動きが小さいと思う |

| 海外債券型 | 金利、通貨、為替ヘッジ、ヘッジ費用 | 金利だけ見て円換算の動きを見落とす |

| 株式型 | 組入国、業種、為替、企業収益 | 長期金利だけで全部を説明しようとする |

| バランス型 | 資産配分、リバランス方針、費用 | 株式と債券がいつも逆に動くと思う |

| ターゲットイヤー型 | 使う時期、年齢、資産配分の変化 | 名前だけで家計に合うと決める |

資産運用業協会の投資信託Q&Aでは、投資信託の基礎、基準価額、リスクの考え方を確認できます。投資信託は複数の資産をまとめた商品であり、ひとつのニュースだけで基準価額が決まるものではありません。

だから、長期金利のニュースを見た時は、商品タイプごとに「どの道すじで効くか」を分けます。

債券型なら、債券価格と期間。株式型なら、企業評価、景気、為替。バランス型なら、資産配分とリバランス。NISAで持っているなら、税制と商品リスクをさらに分けます。

商品タイプ別の戻り先

- 債券型なら、月報の債券比率、平均残存期間、デュレーションを見る。

- 海外資産があるなら、通貨と為替ヘッジを見る。

- 株式型なら、指数、国・地域、業種、為替を見て、金利だけで説明しない。

- バランス型なら、株式と債券の比率、リバランス方針、費用を見る。

- どの商品でも、使う時期が近いお金を入れていないかを確認する。

4. NISAでは「税金」と「値動き」を分ける

NISA口座で投資信託を持っている人ほど、長期金利ニュースに不安を感じやすいはずです。

せっかく非課税で始めたのに、評価額が下がる。積立を続けてよいのか。債券型に移したほうがよいのか。そう考える場面はあります。

ここで分けるのは、NISAの制度と商品の値動きです。

金融庁のNISAページでは、非課税保有期間、年間投資枠、売却後の枠再利用などを確認できます。NISAは、利益にかかる税金の扱いを変える制度です。商品価格を固定する制度ではありません。

金融庁の資産形成ページでは、長期・積立・分散の考え方を確認できます。これも、短期のニュースで毎回商品を入れ替えるための合図ではありません。むしろ、長く続けるために、家計とリスクを先に見る考え方です。

NISAで長期金利ニュースを見る時は、次のように分けます。

| 混ぜやすいこと | 分けて読むこと |

|---|---|

| NISAだから値下がりを気にしなくてよい | NISAは税制、商品価格は別 |

| 長期投資なら途中の下落は見なくてよい | 使う時期が近いお金は別に見る |

| 債券型を入れれば揺れが消える | 債券型にも金利、為替、信用、費用がある |

| 金利が上がったから積立を止める | 積立額、家計、商品理解を先に確認する |

| 全部株式が怖いから全部債券へ移す | 資産配分と使う時期を分ける |

もし5年以内に使う予定のお金なら、NISAの中の商品配分より先に、現金で残す金額を確認します。教育費、住宅費、生活費、税金のように時期が近いお金は、値動き資産に入れすぎないほうが判断しやすくなります。

反対に、10年以上使わない余裕資金で積立しているなら、長期金利ニュースだけで積立を変える前に、商品設計を確認します。自分が持っている投資信託は、何に投資しているのか。費用はどれくらいか。為替の影響はあるのか。下がった時に売らずに済む金額か。

ここまで見て、初めて次の行動を考えます。

もし「値動きする投資信託ではなく、個人向け国債も見たほうがよいのでは」と感じた場合は、商品と制度を分けて考えます。個人向け国債は商品、NISAは税制の器です。利率だけで比べず、使う時期、中途換金条件、税金、投資信託の値動きを別々に確認します。

5. 今やることは、目論見書・月報・資産配分・使う時期の確認

長期金利が上がった時、読者がすぐにできることは、将来の金利を当てることではありません。

自分の持っている投資信託を、同じ順番で点検することです。

| チェック | 見る場所 | 判断の意味 |

|---|---|---|

| 債券比率 | 月報、目論見書 | 金利上昇の直接影響を受ける部分を確認する |

| 期間 | 平均残存期間、デュレーション | 価格がどれくらい揺れやすいかを見る |

| 為替 | 投資対象、通貨、為替ヘッジ | 海外資産の円換算影響を確認する |

| 費用 | 信託報酬、実質コスト | 長く持つ時の固定的な負担を見る |

| 使う時期 | 家計表、教育費、住宅費、老後資金 | 近いお金を値動き資産に置きすぎていないか見る |

特に大事なのは、最後の「使う時期」です。

金利ニュースを見て不安になる時、商品が悪いのではなく、家計側の時間と商品側の値動きが合っていないことがあります。近く使うお金を投資信託に入れていると、どんな商品でもニュースのたびに不安になりやすいです。

この場合、商品選びの前に、現金で残すお金を決めます。生活費、税金、住宅費、教育費、急な支出。ここを外してから、NISAや投資信託の配分を見ます。

預金、個人向け国債、MRF/MMF、NISA投信のどこに置くかまで迷う場合は、金利が上がった時のお金の置き場所を3つの箱で分ける記事へ戻ります。長期金利ニュースから入った時も、最初に見るのは商品名ではなく、すぐ使うお金、少し待てるお金、長く育てるお金の期限です。

投資信託を続けるかどうかは、金利だけでは決まりません。続けられる積立額か。下がった時に売らなくてよいお金か。商品説明を自分の言葉で説明できるか。公式情報や月報へ戻れるか。ここを確認します。

6. 事実・確認ポイント・変わりうる点

金融YMYLでは、事実、確認順、推測を分けます。

| 区分 | 本文での扱い |

|---|---|

| 事実 | 財務省は年限別の国債金利情報を公表している。財務省FAQは公表金利の性質とイールドカーブを説明している。日本証券業協会/J-FLECは債券価格と金利が逆に動く関係を説明している。日本銀行は2026年4月28日時点で無担保コールレート(オーバーナイト物)を0.75%程度で推移するよう促す方針を示している。金融庁はNISA制度と資産形成の基本を公表している。 |

| 確認ポイント | 長期金利ニュースを見たら、年限、商品タイプ、債券比率、デュレーション、通貨、費用、使う時期を確認する。NISAでは税制と商品リスクを分ける。 |

| 変わりうる点 | 今後の長期金利、株式市場への波及、各ファンドの短期リターン、個別商品の買い時や売り時、読者ごとの最適な配分。 |

この記事では、金利の先行きを当てにいきません。特定の商品名も出しません。目的は、ニュースを見た読者が、自分の投資信託をどの順番で確認するかを作ることです。

最後に

長期金利が上がった時、最初に見るのは商品ランキングではありません。

まず、どの年限の金利が動いたのかを見る。次に、債券型、株式型、バランス型で影響の道すじを分ける。NISAで持っているなら、税金の制度と商品の値動きを分ける。最後に、使う時期が近いお金を投資信託に入れすぎていないかを見る。

この順番を守ると、長期金利ニュースは「怖い見出し」ではなく、自分の投資信託を点検する入口になります。

買うか売るかを急がない。まず、年限、商品タイプ、債券比率、期間、為替、費用、使う時期を確認する。説明できない商品や、近く使うお金が混ざっている場合は、投資判断を進める前に一度止まって、公式情報と月報へ戻る。