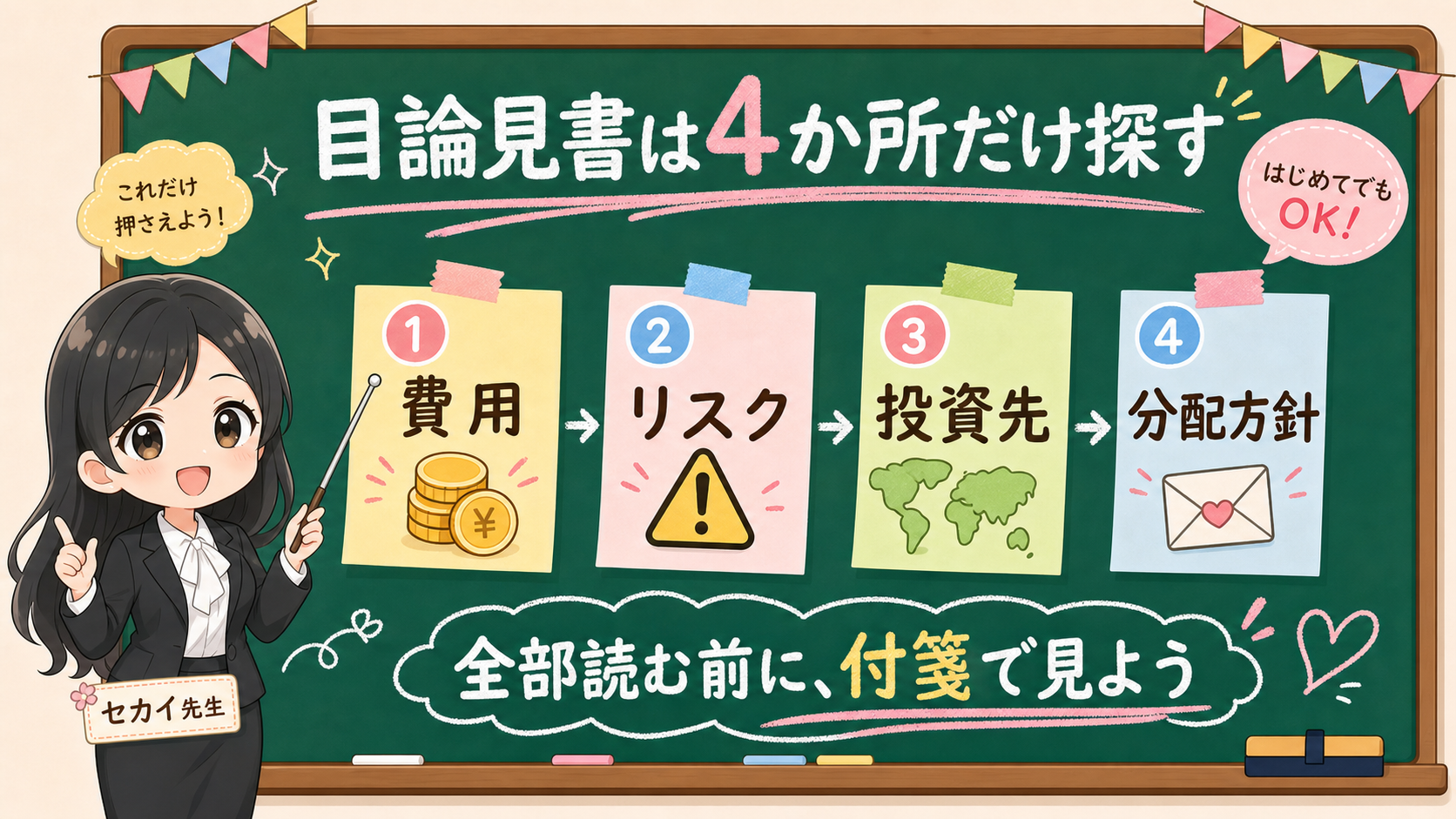

投資信託を選ぶ時に、何度も出てくる言葉があります。「目論見書を確認しましょう」。正しいです。でも、この一文だけだと手が止まります。どこから読むのか。どこまで読めばいいのか。専門用語を全部覚える必要があるのか。ここで最初にやることは、全部読むことではありません。4枚の付箋を貼ることです。

目論見書を開いたら、まず探すのは次の4か所です。

費用。

リスク。

投資先。

分配方針。

この記事は、特定の投資信託を選ぶ記事ではありません。ランキングも作りません。低コスト商品をすすめる記事でも、乗り換えをすすめる記事でもありません。

商品名の前に、資料のどこを見るかを決める記事です。

ETFと投資信託を比較している段階なら、目論見書を読む前にETFと投資信託の5箱比較で、価格、買い方、資料、費用、続けやすさを分けます。

先に結論:目論見書は4枚の付箋で見る

目論見書を開いたら、最初に見るのは次の4か所です。

保存用:目論見書で最初に貼る4枚の付箋

| 4か所 | 見る質問 | 止まる合図 |

|---|---|---|

| 費用 | いつ、どの費用がかかるか | 信託報酬しか見ていない |

| リスク | 何が起きると下がるか | 元本割れを想像できない |

| 投資先 | どの資産、地域、通貨か | 商品名だけで説明している |

| 分配方針 | 分配金をどう扱うか | 増えて見える理由を確認していない |

この表で大事なのは、用語を暗記することではありません。

自分が何を分かっていないかを見つけることです。

「信託報酬は見た。でも何に投資しているかは言えない」

「世界中の株式と書いてある。でも地域や通貨の比率は見ていない」

「分配金という言葉は見た。でも基準価額との関係は分からない」

こういう状態なら、商品が悪いわけではありません。ただ、比較する前の確認が足りません。

金融庁の投資の基本でも、投資ではリスクや手数料を理解することが前提になります。NISA対象商品であることも、商品リスクが消える意味ではありません。対象リストに載っているかどうかと、自分が中身を説明できるかは別です。

1. 費用欄では、買う時、持つ間、売る時を分ける

目論見書で最初に探すのは、費用です。

ただし、費用は1つではありません。

買う時。持っている間。売る時。

この3つに分けて見ます。

| いつ見るか | 代表的な名前 | 最初の質問 |

|---|---|---|

| 買う時 | 購入時手数料 | 買う時点で費用がかかるか |

| 持っている間 | 信託報酬など | 年率でどのくらいか |

| 売る時 | 信託財産留保額など | 換金時の条件はあるか |

信託報酬は、投資信託を持っている間にかかる代表的な費用です。ここだけを見ると、費用比較は始めやすくなります。

でも、ここで止まると危ないです。

信託報酬が低いことは大事です。ただ、それだけで商品が自分に合うとは言えません。投資先、リスク、分配方針、使う期間が違えば、同じ低コストでも意味は変わります。

費用を見る目的は、「安い商品を探すこと」だけではありません。

いつ、何に、どのくらい費用がかかるかを、自分の言葉で説明できるようにすることです。

費用で止まる場合は、先に投資信託の信託報酬はどこまで気にするべきかへ戻ります。買う時、持つ間、売る時の3箱に分けてから、目論見書へ戻ると読みやすくなります。

純資産総額や信託期間で止まる場合は、純資産総額の3付箋へ戻ります。目論見書の中でも、費用欄と、ファンドの規模、信託期間、繰上償還条件は別の付箋にします。

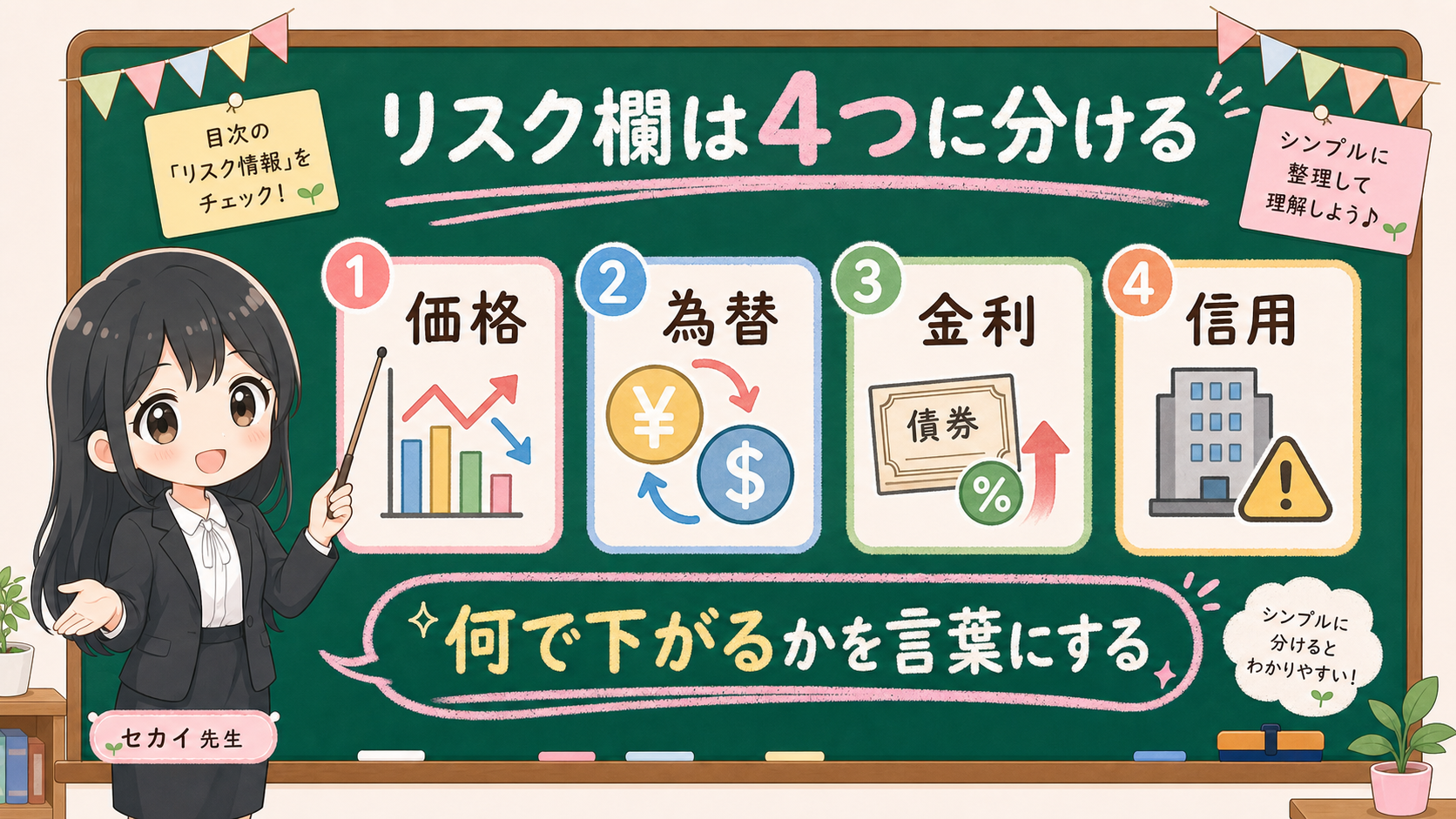

2. リスク欄では、何が起きると下がるかを見る

次に見るのは、リスクです。

目論見書のリスク欄には、価格変動、為替、金利、信用など、いろいろな言葉が出てきます。ここで全部を完璧に理解しようとすると止まります。

最初は、こう言い換えます。

何が起きると下がるのか。

| リスクの種類 | ざっくり見ること | 読者側の質問 |

|---|---|---|

| 価格 | 株式や債券などの価格が動く | どの資産が動くと下がるか |

| 為替 | 外国資産の円換算が動く | 円高、円安で評価額が変わるか |

| 金利 | 債券価格や資金環境が動く | 金利上昇でどう影響を受けるか |

| 信用 | 発行体や投資先の信用が動く | 誰の信用に依存しているか |

資産運用業協会の投資信託を学ぼうでも、投資信託の仕組みやリスクを確認する入口が用意されています。細かい分類を全部覚えるより先に、「この商品は何で下がるのか」を1つでも言葉にします。

ここが分かると、評価額がマイナスになった時の見え方が変わります。

「下がった。怖い」

だけではなく、

「海外株式が下がった」

「為替も混ざって見えている」

「債券型なので金利の影響を見る」

のように、戻る場所を作れます。

リスクが分からない時は、買う前に資料へ戻っていいです。戻ることは失敗ではありません。商品名だけで進むほうが、後から説明しにくくなります。

3. 投資先では、商品名ではなく中身を見る

商品名は便利です。

全世界株式。米国株式。バランス型。債券型。高配当。成長。安定。

でも、商品名は中身そのものではありません。

目論見書では、投資先を見ます。どの資産に投資するのか。どの地域や通貨が多いのか。どの指数を参考にしているのか。運用方針は何か。

| 見る場所 | 質問 |

|---|---|

| 投資対象 | 株式、債券、REIT、短期金融資産など、何に投資するか |

| 地域 | 日本、米国、先進国、新興国、全世界など |

| 通貨 | 円だけか、外貨建て資産を含むか |

| 指数や方針 | 何に連動、または何を目指すか |

ここでやってはいけないのは、名前の印象だけで決めることです。

「全世界」と書いてあるから分散できている。

「安定」と書いてあるから下がりにくい。

「成長」と書いてあるから増えそう。

このように読んでしまうと、商品の中身ではなく、名前の印象を買うことになります。

金融庁のつみたて投資枠対象商品ページは、制度上の対象を確認する入口です。リストに載っていることは大事ですが、それだけで自分の家計、使う時期、下落への耐性に合うとは限りません。

対象商品であることと、自分が中身を説明できることを分けます。

4. 分配方針では、増えて見える理由を確認する

分配金という言葉は、初心者にとって分かりやすく見えます。

お金が出る。受け取れる。増えているように見える。

でも、分配金の見え方だけで商品を判断すると、基準価額や資産形成の目的を見落とします。

目論見書では、分配方針を見ます。

| 見ること | 質問 |

|---|---|

| 分配頻度 | 毎月、年1回、分配なしなど |

| 分配方針 | 何をもとに分配するか |

| 基準価額との関係 | 分配後に基準価額がどう見えるか |

| 自分の目的 | 受け取りたいのか、積み上げたいのか |

ここでも、答えを一律にしません。

分配金がある商品が全部悪いわけではありません。分配金がない商品が全部よいわけでもありません。

大事なのは、自分の目的と合っているかです。

資産形成の途中で積み上げたいのか。受け取りながら使いたいのか。税制や口座の扱いはどうなるのか。ここを見ないまま、分配金の有無だけで判断しないようにします。

分配金あり投信をNISAで見る時に、金額、基準価額、普通分配金/元本払戻金、受取/再投資が混ざってきたら、先に分配金あり投信をNISAで買う前に確認することへ戻します。目論見書の分配方針だけではなく、家計でその現金を使う予定まで同じ画面に置きます。

再投資コースの文字だけを見て判断しそうなら、分配金再投資コースって何をしている?で、口数、基準価額、評価額、NISAでの扱いを分けます。

投資信託協会FAQは、目論見書、費用、基準価額、分配金などを確認する戻り先として使えます。商品ページだけでなく、FAQや学習ページにも戻ると、言葉の意味を分けやすくなります。

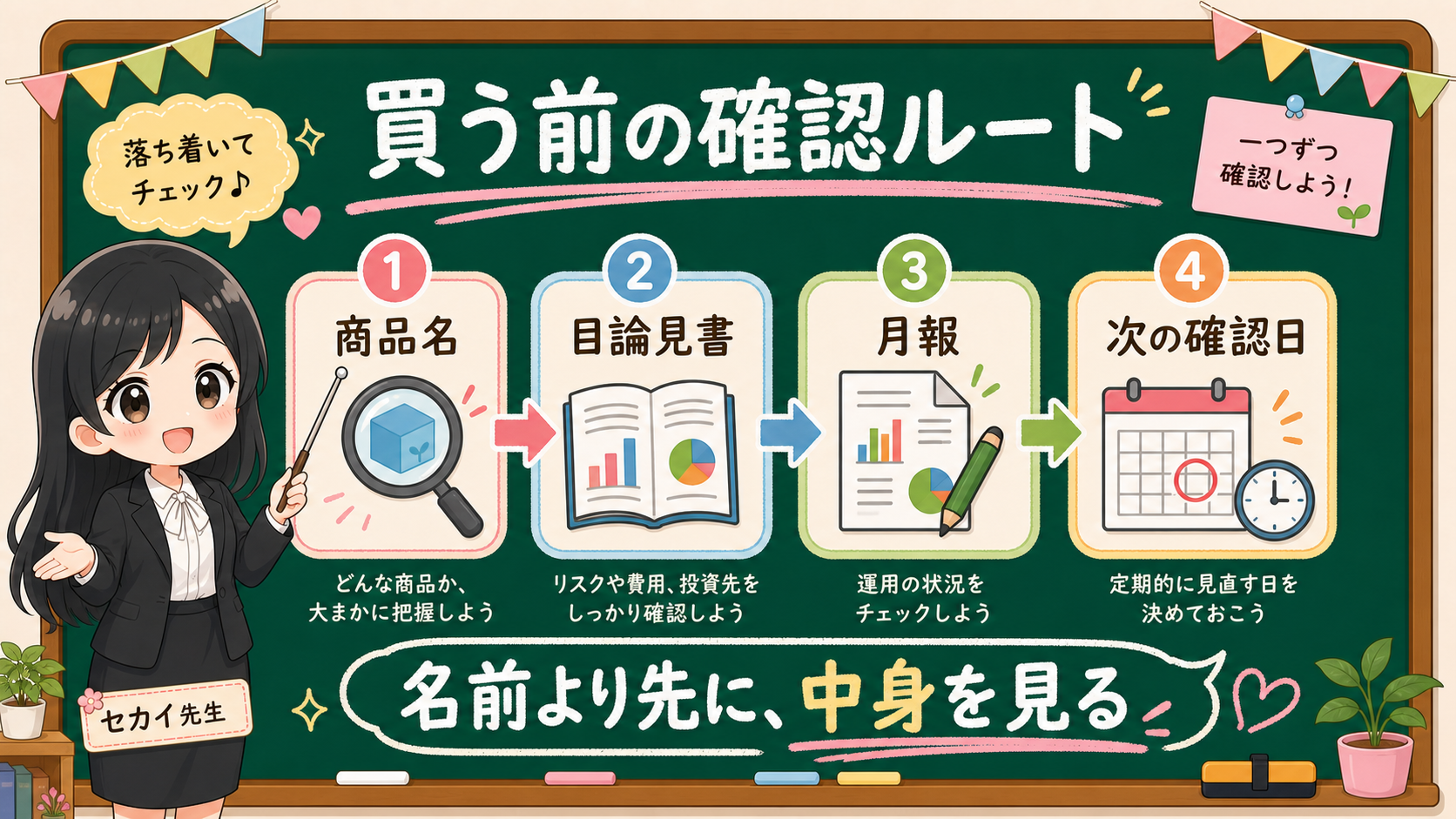

5. 最後は、目論見書、月報、次の確認日へつなぐ

目論見書を1回開いて終わりではありません。

最初の目的は、4か所に付箋を貼ることです。

費用。

リスク。

投資先。

分配方針。

この4つを見たら、次に月報や運用報告書へ進めます。目論見書は商品を買う前の地図。月報は、その後の中身を確認する定点観測。運用報告書は、実際にどう運用され、どんな費用や結果だったかを見る資料です。

月報のどこを見ればよいかで止まる場合は、投資信託の月報はどこを見る?へ進みます。買う前の地図である目論見書と、持った後の定点観測である月報を分けると、資料の役割が混ざりにくくなります。

最初から全部を読み切ろうとしなくていいです。

ただし、次の確認日だけは決めます。

商品名を見た日。

目論見書で4か所を見た日。

月報を見る日。

次に評価額を確認する日。

この順番をメモにしておくと、SNS投稿やランキングを見た時に、戻る場所があります。

保存用:商品名を見る前の5行メモ

| メモ欄 | 1行で書くこと | 書けない時の戻り先 |

|---|---|---|

| 費用 | 買う時、持つ間、売る時に何があるか | 目論見書の費用欄 |

| リスク | 何が起きると下がるか | 目論見書のリスク欄 |

| 投資先 | 何の資産、地域、通貨か | 投資対象、組入資産、運用方針 |

| 分配方針 | 受け取るのか、積み上げるのか | 分配方針、基準価額、FAQ |

| 次の確認日 | いつ月報や評価額を見るか | カレンダー、家計メモ |

書けない欄があるなら、その商品を否定する必要はありません。

「まだ読めていない場所がある」と分かっただけで、かなり前に進んでいます。初心者にとって危ないのは、分からないことが残っている状態そのものではありません。分からない場所がどこか分からないまま、商品名、ランキング、SNSの強い言葉だけで進むことです。

目論見書は、読者を試験する紙ではありません。

自分がどこで止まったかを見つける地図です。

6. 子どもに説明できない時は、まだ買う前のメモが足りない

最後に、目論見書を読んだあとで使える小さな確認を置きます。

「この商品、何に投資しているの?」

こう聞かれて、子どもに説明するくらいの言葉で答えられるかを見ます。

たとえば、次のような説明です。

「世界中の会社の株を少しずつ持つ商品」

「海外の資産も入っているから、円の動きも関係する商品」

「債券が入っているから、金利が動くと価格も動く商品」

「分配金が出ることがあるけれど、それだけで増えたとは見ない商品」

このくらいまで言えれば、商品名だけを見ていた状態から一歩進んでいます。

反対に、次の言い方しかできないなら、まだ資料へ戻ります。

「有名だから」

「SNSで見たから」

「ランキングにあったから」

「NISA対象だから」

「安いらしいから」

これらは、入口としては自然です。最初にそう思うのは普通です。ただし、買う理由としてそのまま残すには弱いです。

NISA対象であること、費用が低いこと、人気があることは、確認材料の一部です。投資先、リスク、分配方針、自分が使う時期と並べた時に、はじめて家計の中で意味を持ちます。

この記事での事実・確認ポイント・変わりうる点

| 区分 | 本文での扱い |

|---|---|

| 事実 | 投資商品にはリスクや費用がある。NISA対象商品であることと商品リスクは別。目論見書やFAQは商品理解の戻り先になる。 |

| 確認ポイント | 目論見書では、費用、リスク、投資先、分配方針の4か所を先に探す。分からなければ商品比較へ進まず、資料や家計メモへ戻る。 |

| 変わりうる点 | どの商品が今後よい成績になるか、低コスト商品の将来順位、運用会社や金融機関の優劣は断定しない。 |

この記事で言いたいのは、難しい資料を完璧に読めという話ではありません。

4枚の付箋を貼って、分からない場所を見つける。

分からない場所が分かったら、商品比較をいったん止める。

公式資料、月報、用語集、家計メモへ戻る。

この往復ができるようになると、投資信託の画面は少しだけ読みやすくなります。

次に戻る場所

- 費用欄で止まったら、信託報酬と3つの費用で、買う時、持つ間、売る時を分ける。

- 買った後の費用や結果を確認するなら、運用報告書の3付箋で、費用明細、基準価額、運用経過を見る。

- 純資産総額や繰上償還条件で止まったら、純資産総額の3付箋で、数字、増減、終わる条件を分ける。

- 分配金の金額や受取/再投資で止まったら、分配金あり投信の4行メモで、出どころ、種類、NISA対象、使う予定を分ける。

- オルカン/S&P500の名前で止まったら、商品名より先に見る5つの偏りで、国、通貨、上位銘柄、業種、費用と資料を分ける。

- 評価額が赤くて不安なら、評価額マイナス時の5行メモで、家計、商品、情報源を分ける。

- NISA対象商品から探すなら、NISA対象商品リストの見方で、公式リストと商品理解を分ける。

- 日本株ETFや新指数の商品資料を読む前に、制度、指数、商品を分ける3つの箱を作る。どのNISA枠で、何の指数を、どんな役割で見るかを書いてから資料へ進む。

- 自分の下落耐性が分からないなら、投資リスク自己診断チェックリストへ戻る。

- 積立額や生活費が気になるなら、月次お金レビューで、近い支出と投資資金を分ける。

最後に残す結論は、商品名ではありません。

目論見書を開いたら、4枚の付箋を貼る。

費用、リスク、投資先、分配方針。

この4つを見ても説明できないなら、まだ比較を急がなくていいです。商品名に進む前に、資料の中身へ戻ります。