「信託報酬が低い投資信託を選びましょう」と言われると、正しい話に聞こえます。でも、ここでいきなり低コスト商品の表へ飛ぶと、0.05%、0.10%、0.20%のような小さな数字だけが並んで、何を見ているのか分からなくなります。

先に決めるのは、商品名ではありません。

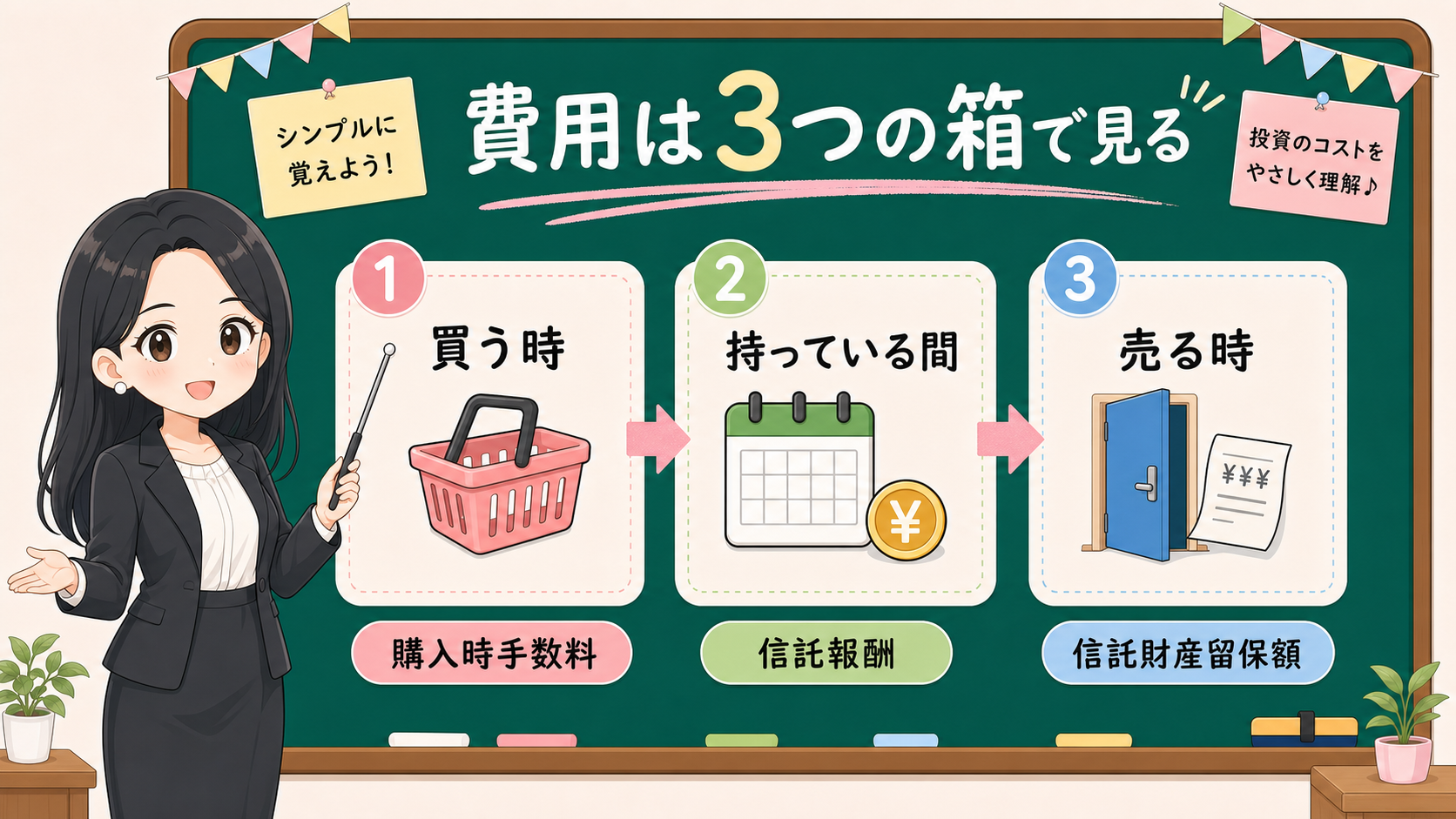

先にやるのは、費用を3つの箱に分けることです。

- 買う時

- 持っている間

- 売る時

信託報酬は、このうち「持っている間」の箱に入ります。ここが分かるだけで、投資信託の費用はかなり見やすくなります。

この記事では、特定の投資信託を選びません。低い費用を否定もしません。むしろ、長く持つ投資信託では費用確認は大事です。

ただし、信託報酬だけで商品を決めると、投資対象、リスク、分配方針、購入時や換金時の条件を見落とします。

「安い商品を探す」より先に、「自分で説明できる商品に近づける」。この記事のゴールはそこです。

まず結論:見る順番は3つ

投資信託の費用で迷ったら、次の順番に戻します。

保存用:信託報酬を見る前の3ステップ

- 費用のタイミングを分ける。買う時、持っている間、売る時を別の箱に入れる。

- 年率を自分の金額に直す。0.1%の差が、自分の保有額では年いくらかを見る。

- 目論見書で中身を見る。費用、リスク、投資先、分配方針を探す。

ここで大事なのは、ランキングの順位ではありません。費用がいつ、どこから、どのくらい引かれるのかを、読者側の言葉で言えることです。

信託報酬は、投資信託を保有している間に継続してかかる代表的な費用です。購入時の手数料や換金時の費用とは場所が違います。場所が違うものを1つにまとめて「高い」「安い」とだけ見ると、判断がぼやけます。

金融庁の投資の基本でも、投資ではリスクや手数料を理解することが前提になります。NISAの対象商品であることも、商品リスクが消える意味ではありません。NISA対象商品は制度上の確認です。商品そのものの費用や値動きは、別に見ます。

1. 信託報酬だけを見始めると、費用の場所を間違える

投資信託の費用は、ひとつの名前で終わりません。

買う時に出る費用、持っている間に続く費用、売る時に出ることがある費用があります。

| いつ見るか | 代表的な名前 | まず聞くこと |

|---|---|---|

| 買う時 | 購入時手数料 | 買う時点でかかるのか |

| 持っている間 | 信託報酬 | 年率でどのくらいか |

| 売る時 | 信託財産留保額など | 換金時の条件はあるか |

ここで覚えることは、用語の暗記ではありません。「いつかかる費用なのか」です。

信託報酬は、保有している間の費用です。毎日少しずつ投資信託の財産から差し引かれる形で基準価額に反映されます。だから、短い期間より、長く持つ時ほど見落としにくくなります。

ただし、信託報酬だけを見て「これで費用は全部」と考えるのも危険です。

購入時の手数料がない商品でも、保有中の費用はあります。信託報酬が低くても、投資対象の値動きはあります。NISA対象商品でも、価格が下がることはあります。

「買う時の費用がない」「NISAで買える」「低い信託報酬」の3つは、それぞれ別の話です。箱を分けると、ここが見えます。

ETFと投資信託の費用差で迷う場合は、ETFと投資信託の5箱比較で、信託報酬、売買時の費用、価格のズレ、続ける操作を分けます。

2. 0.1%の差は、金額と年数で見え方が変わる

0.1%と聞くと、小さく見えます。

10万円の0.1%なら、年100円です。100万円なら、年1,000円です。300万円なら、年3,000円です。

これは将来の運用成績を予測しているわけではありません。単に、費用率の差を自分の保有額に置き換えているだけです。

| 保有額 | 年0.1%の差 | まず見る意味 |

|---|---|---|

| 10万円 | 年100円 | 少額では差が小さく見える |

| 100万円 | 年1,000円 | 長く持つと無視しにくくなる |

| 300万円 | 年3,000円 | 複数年では比較したくなる |

| 500万円 | 年5,000円 | 商品の中身も合わせて確認する |

この表でやってはいけないのは、「0.1%低いから将来の結果もよくなる」と言うことです。

費用の差は、運用成績の差そのものではありません。投資対象が違えば、値動きの理由も違います。同じような投資対象でも、運用方法、ベンチマーク、実質的な費用、純資産、分配方針は違うことがあります。

それでも、費用の確認は大事です。なぜなら、費用は読者が事前に確認できる数少ない情報だからです。

将来リターンは分かりません。市場が上がるか下がるかも、この記事では予測しません。けれど、目論見書や商品ページに書かれている費用は、投資前に確認できます。

だから、低い費用を見る時は、「この商品はよい」と飛ばずに、「同じような中身なら、費用差が年いくらになるか」を見ます。

3. 低い費用でも、投資対象と運用方針を見ないとズレる

信託報酬が低い商品を見つけると、そこで判断を終えたくなります。

でも、費用の低さは、商品の中身を説明してくれません。

全世界株式、米国株式、日本株式、先進国債券、国内債券、バランス型、為替ヘッジあり、為替ヘッジなし。これらは、同じ投資信託でも値動きの理由が違います。

たとえば、株式中心の商品と債券中心の商品では、下がる理由も上がる理由も違います。海外資産を持つ商品なら、為替の影響もあります。債券を含む商品なら、金利の変化が基準価額に影響することもあります。

NISA対象商品であることも、商品価値の評価とは分けます。

金融庁のつみたて投資枠対象商品ページは、制度上の対象商品を確認する入口です。対象リストに載っていることは重要ですが、それだけで自分の家計、投資期間、下落への耐性に合うとは言えません。

| 同じ低い費用でも見るもの | なぜ見るか |

|---|---|

| 投資対象 | 株式、債券、REIT、地域、通貨で値動きが変わる |

| ベンチマーク | 何に連動または参考にしているかを見る |

| 為替の影響 | 海外資産では円高、円安で見え方が変わる |

| 純資産 | 大きさ、増減、信託期間、繰上償還条件を見る |

| 分配方針 | 分配金が出る見せ方と資産形成を分ける |

| 使う期間 | 近く使うお金を投資信託に入れていないか見る |

「低い費用」は入口です。出口ではありません。

費用だけで商品を選ぶと、読者にとって大事な質問が残ります。何に投資しているのか。何が起きると下がるのか。どのくらいの期間持つつもりなのか。途中で売る可能性があるのか。

この質問に答えられない状態なら、まだ商品が悪いとは言えません。ただ、確認が足りません。

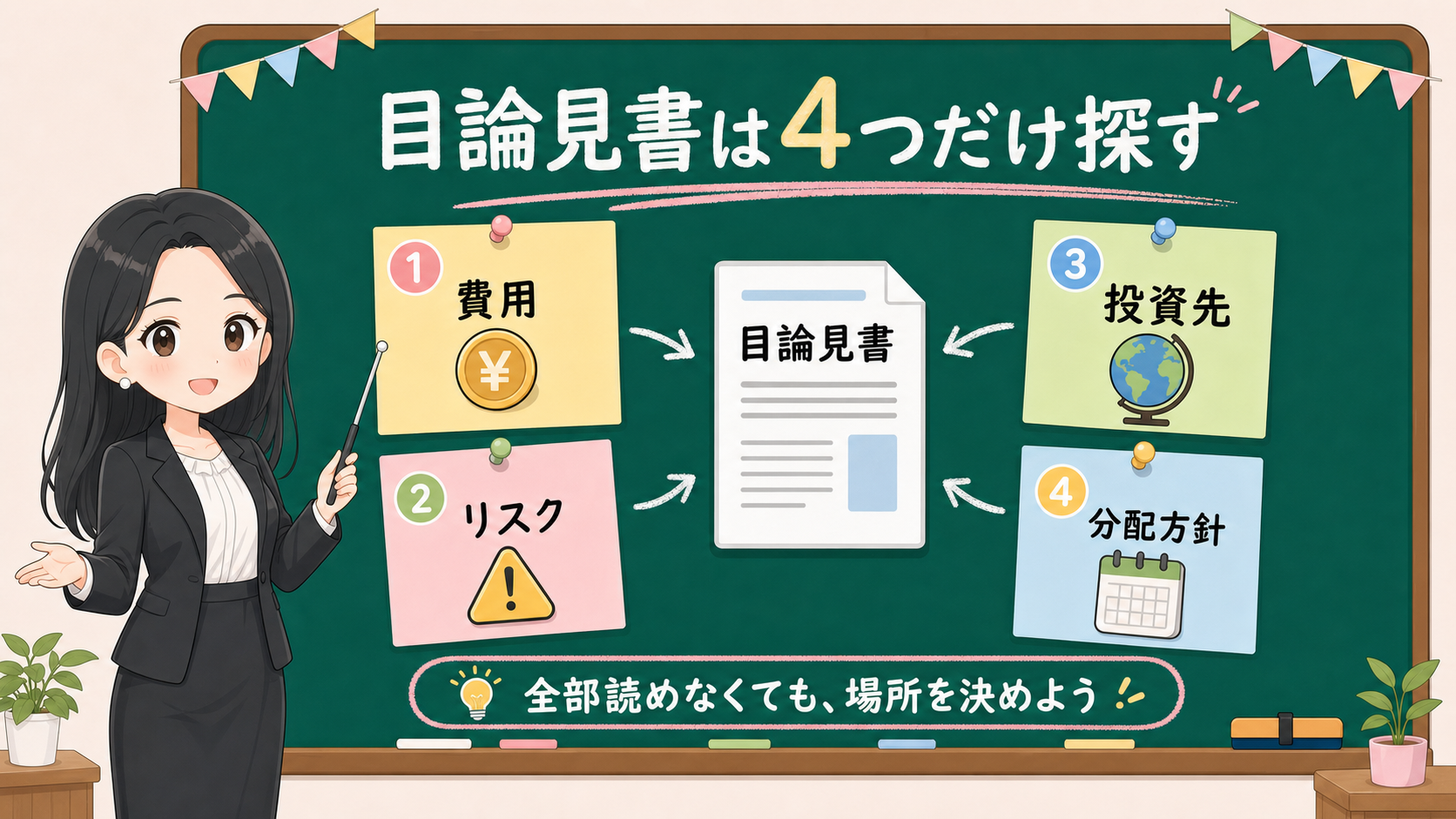

4. 目論見書では、費用、リスク、投資先、分配方針を見る

目論見書という言葉を見ると、厚い資料を全部読まないといけない気がします。

でも、最初から全部を読もうとすると、途中で止まります。

はじめは、探す場所を4つに絞ります。

この4か所だけをもう少しゆっくり見る時は、目論見書の読み方:投資信託を買う前に見る4か所へ進みます。ここでは、費用、リスク、投資先、分配方針を、商品名より先に探す順番として扱います。

分配金がある商品で、費用よりも「もらえる金額」が先に目に入る場合は、分配金あり投信の4行メモへ戻します。分配金、基準価額、普通分配金/元本払戻金、NISA対象、家計用途を分けてから費用欄を読みます。

再投資コースなら費用確認がいらない、と読んでしまいそうな場合は、分配金再投資コースの4行メモへ戻します。再投資後も、信託報酬や実質コストの確認は別に残ります。

| 探す場所 | 見ること | 止まる質問 |

|---|---|---|

| 費用 | 信託報酬、購入時、換金時 | いつ、何にかかる費用か |

| リスク | 価格、為替、金利、信用など | 何が起きると下がるか |

| 投資先 | 株式、債券、地域、指数など | 何にお金を出しているか |

| 分配方針 | 分配金の有無や方針 | 増えているように見えるだけではないか |

この4つを見ても説明できない商品は、いったん止めます。

止めることは失敗ではありません。投資を始める前の、かなり大事な動作です。

目論見書で見る順番を決めておくと、商品ページやSNS投稿に引っ張られにくくなります。商品ページでは費用が目立つこともあれば、運用成績やランキングが目立つこともあります。SNSでは、短い言葉で商品名だけが出ることもあります。

でも、自分が戻る場所を決めていれば、画面の見え方が変わります。

「この商品は何に投資しているのか」

「どんな時に下がるのか」

「保有中にどの費用がかかるのか」

「分配金は資産形成にどう関係するのか」

この4つへ戻れる商品だけ、比較の土台に乗せます。

5. 事実・確認ポイント・変わりうる点を分ける

金融の記事では、事実、行動の考え方、予測を混ぜないことが大事です。

この記事での扱いは、次のように分けます。

| 区分 | 本文での扱い |

|---|---|

| 事実 | 投資信託には購入時、保有中、換金時などタイミングの違う費用がある。信託報酬は保有中にかかる代表的な費用。NISA対象商品であることは商品リスクの消滅を意味しない。 |

| 確認ポイント | 費用は3つの箱に分ける。年率差は自分の保有額に直す。目論見書では費用、リスク、投資先、分配方針を見る。低い費用だけで結論にしない。 |

| 変わりうる点 | 今後どの商品が高い成績になるか、どの指数が有利になるか、個別ファンドの将来順位、金融機関の今後の取扱やキャンペーン条件。 |

この分け方をすると、記事の読み方も変わります。

事実は、公式ソースや目論見書で確認します。行動の考え方は、読者が自分の家計や投資期間に合わせて使います。予測は、この記事では結論に使いません。

信託報酬の記事で危ないのは、費用の話をしていたはずが、いつの間にか商品選びの断定に変わることです。ここではそこまで進みません。

6. 最後は「安い商品」ではなく「説明できる商品」にする

信託報酬は大事です。

でも、最後に覚えてほしいのは、「安い商品を選ぶ」ではありません。

自分で説明できる商品にすることです。

最低限、次の5つを声に出して言えるか確認します。

保存用:買う前に言えるか確認する5文

- この商品は、主に何に投資している。

- この商品は、何が起きると下がりやすい。

- 保有中の費用は、年率でこのくらい。

- 買う時、売る時の費用や条件は、この資料で確認した。

- 近く使う予定のお金ではなく、下落時にも見直し手順に戻れるお金で考えている。

この5つが言えないなら、まだ比較表を見る前です。

商品が悪いのではなく、確認が足りないだけかもしれません。そこで急がないことが、投資信託を長く使うための土台になります。

次に戻る先は3つです。

- 公式リストから商品を見るなら、2026年5月更新のNISA対象商品リストで見るべき3項目

- 日本株ETFを見るなら、日本株ETFをNISAで見る前の3つの箱で、信託報酬だけでなく、市場価格、基準価額、流動性、既存保有との重なりまで分ける。

- 目論見書のどこを見るかで止まったら、目論見書の読み方:投資信託を買う前に見る4か所

- 信託報酬を見たあと、実際に期間中どんな費用が出ていたか確認したいなら、運用報告書の3付箋

- 純資産総額の大小で止まったら、純資産総額の3付箋

- 分配金の金額や受取/再投資で止まったら、分配金あり投信の4行メモ

- 再投資コースの口数と基準価額で止まったら、分配金再投資コースの4行メモ

- オルカン/S&P500の名前で止まったら、商品名より先に見る5つの偏り

- 自分がどのくらい下落に耐えられるか見るなら、投資リスク自己診断チェックリスト

- NISA評価額の赤い数字で不安が強いなら、評価額マイナス時の5行メモ

- 下落時の行動を先に決めるなら、暴落時にNISA積立を止めたくなったら見る5枚のチェック表

信託報酬は、商品選びの入口です。出口ではありません。

まず3つの箱に分ける。次に、自分の金額に直す。最後に、目論見書で中身を見る。

この順番で見れば、「安いから」で終わらず、「自分で説明できるか」まで戻れます。