「長期金利が上がったなら、値動きする投資信託より個人向け国債のほうが落ち着いて見える」——金利上昇のニュースを見て、こう感じた人は多いですよね。でも、NISAと並べて「どっちがいいか」と考える前に、ひとつだけ。個人向け国債は国が発行する「商品」、NISAは税金の扱いを変える「制度」。そもそも同じ土俵のものではありません。

- 個人向け国債とNISAがそもそも別物である理由(商品と制度)

- 個人向け国債の3タイプ(変動10年・固定5年・固定3年)の違い

- 中途換金と非課税の正しい読み方

- お金をすぐ使う・守る・育てるに分ける考え方

まず結論からいきます。

この記事は、「個人向け国債とNISA、どちらが勝つか」を決めません。代わりに、金利ニュースで動く前に分けたいポイントを順番に見ていきます。最初の分かれ目は、商品と制度です。

個人向け国債は、国が発行する債券という「商品」です。NISAは、対象商品の利益にかかる税金を非課税にする「制度」(口座)です。片方は「モノ」、片方は「入れ物」。だから、どちらがよいかではなく、何を入れて、いつ使うかで見ていきます。

金利が上がったんだから、個人向け国債のほうがNISAよりお得ってことじゃないんですか?

そこが最初の落とし穴です。個人向け国債は「商品」、NISAは税金の扱いを変える「制度」。種類が違うものを「どっちがお得?」と並べても答えは出ません。まずは、そのお金をいつ使うのかから考えていきましょう。

先に結論:個人向け国債とNISAは、同じ土俵ではない

金利ニュースを見たときに、まず固定しておきたい結論はこの5つです。

- 個人向け国債とNISAは、同じ種類のものではない

- 個人向け国債は、変動10年・固定5年・固定3年で分けて見る

- NISAは税制の器であり、投資信託の値下がりを消す制度ではない

- お金は、すぐ使う・守る・育てるの3つに分ける

- 金利ニュースだけで動かず、財務省・金融庁・商品資料を順に確認する

ここを分けるだけで、「個人向け国債のほうがよさそう」「NISAはもう怖い」「債券なら落ち着くはず」という短い判断を止められます。

短い判断は気持ちを軽くします。けれど、お金の置き場所では、短さがそのまま危うさになることがありますよね。比べる前に、まず問いを変えましょう。

「個人向け国債とNISA、どちらがよいか」ではなく、「このお金は、すぐ使うお金か、守るお金か、育てるお金か」です。

預金、MRF/MMF、債券ファンドまで含めて全体地図から見たい場合は、金利が上がった時のお金の置き場所で、利回り順ではなく使う時期と制度差から分けられます。

保存用:個人向け国債とNISAを比べる前の5点

- 個人向け国債は商品、NISAは口座制度として分ける。

- 変動10年、固定5年、固定3年を一つにまとめない。

- NISAの非課税と、投資信託の値動きを分ける。

- 1年以内、1年以上、10年以上でお金の使う時期を分ける。

- 利率やSNSの見出しではなく、財務省と金融庁の公式ページへ戻る。

そもそも別物:個人向け国債は「商品」、NISAは「制度」

もう一度整理します。個人向け国債は商品、NISAは制度です。

この2つを分けないまま「どちらがよいか」と考えると、話がこんがらがります。たとえるなら、りんごと買い物かごを比べているようなもの。りんごは食べ物、買い物かごは入れ物です。どちらがよいかではなく、何を入れて、いつ使うかを分けて考えますよね。

個人向け国債は、国にお金を貸し、決められたルールで利子と償還を受ける商品です。商品概要、種類、金利、中途換金条件は、財務省のページで確認できます。

一方、NISAは、対象商品の利益にかかる税金を非課税にする制度です。金融庁のNISAページでは、NISAが少額投資非課税制度であり、NISA口座で投資した金融商品から得られる利益が非課税になることを確認できます。

ただし、NISAで投資信託を持っても、投資信託の基準価額は動きます。税金の扱いと、商品の値動きは別です。

| 見る点 | 個人向け国債 | NISAで投資信託 |

|---|---|---|

| 種類 | 商品 | 口座制度 |

| 主な確認先 | 財務省 | 金融庁、目論見書、月報 |

| 値動きの見方 | 商品ルールと換金条件を見る | 投資信託の基準価額が動く |

| 税金 | 利子の税金を確認する | NISA対象商品の利益は非課税扱い |

| 最初の問い | どのタイプか、いつ換金できるか | 何の商品を、どの期間で持つか |

ここで大事なのは、NISAを「商品名」のように扱わないことです。

NISA口座の中では、投資信託、上場株式、ETFなど、制度上対象となる商品を持ちます。つまり比べるなら、「個人向け国債とNISA」ではなく、「守るお金をどの商品に置くか」と「育てるお金をどの制度で持つか」に分けます。

長期金利が上がると投資信託に何が起きるかを見た後に不安になった人ほど、この分け方が必要です。金利ニュースを見てすぐ商品を入れ替えるのではなく、制度、商品、家計の順番へ戻しましょう。

高金利の定期預金とNISAを同じ利回り表で比べそうになった場合は、先に定期預金とNISAを近いお金・遠いお金で分ける記事へ戻ってください。

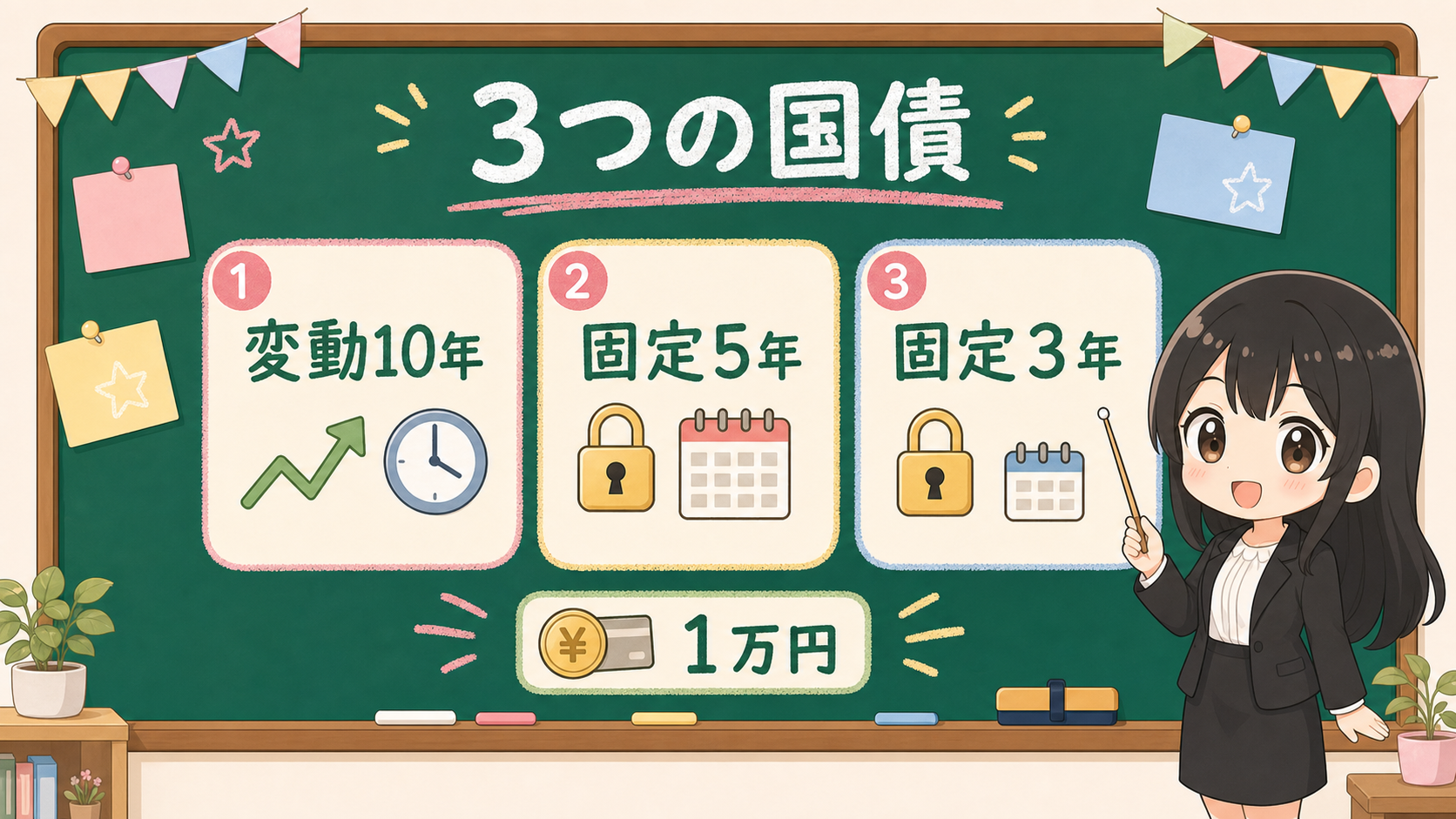

個人向け国債は3タイプに分ける

財務省の個人向け国債の商品概要では、変動10年・固定5年・固定3年の3タイプが案内されています。

名前に「国債」とつくと一つの商品に見えますが、金利の見え方と期間が違います。変動10年は、半年ごとに適用利率が変わるタイプ。固定5年と固定3年は、発行時の利率が満期まで変わらないタイプです。最低購入単位や金利下限も、財務省ページで確認できます。

金利上昇ニュースを見た直後ほど、ここを雑にまとめないほうがいいですよね。「金利が上がったから個人向け国債」と短く考える前に、どのタイプの話か、最新の募集条件は何か、使う時期と合っているかを見ていきましょう。

| 種類 | 期間 | 金利の見方 | 読み飛ばすと起きる誤解 |

|---|---|---|---|

| 変動10年 | 10年 | 半年ごとに適用利率が変わる | 長期金利と同じように動くと決めつける |

| 固定5年 | 5年 | 発行時の利率が満期まで変わらない | 後から金利環境が変わる可能性を見落とす |

| 固定3年 | 3年 | 発行時の利率が満期まで変わらない | 1年以内に使うお金と混ぜる |

具体的な数字も見ておきます。2026年5月22日に財務省の「現在募集中の個人向け国債・新窓販国債」を確認したところ、ページ表示日は令和8年5月19日現在でした。個人向け国債の2026年5月募集分として、変動10年は第194回債、固定5年は第182回債、固定3年は第192回債が掲載されています。

同ページでは、表面利率は変動10年が年1.67%、固定5年が年1.89%、固定3年が年1.57%と表示されていました。募集期間は令和8年5月14日から29日、発行日は令和8年6月15日です。

この数字は、この記事の結論ではありません。募集条件は変わります。ここでの数字の役割は「個人向け国債にもタイプと募集条件がある」と具体的に見ることであって、利率だけを見てすぐ置き場所を決めるためのものではありません。購入前には、財務省の現在募集中ページで最新の条件を確認してください。

現在の募集条件を見る時の順番

- 財務省の現在募集中ページで、回号、表面利率、募集期間、発行日を見る。

- 変動10年、固定5年、固定3年のどれかを分ける。

- そのお金をいつ使う予定かを確認する。

- 中途換金条件と、取扱金融機関での手続きを確認する。

中途換金は「預金と同じ」ではない

個人向け国債を見るとき、もう一つ大事なのが中途換金です。

財務省の中途換金シミュレーションでは、発行から1年経過後は、原則として取扱機関で額面1万円単位で中途換金できることが案内されています。

1年経てば引き出せるなら、預金みたいに使えるってことですよね?

そこは分けて考えましょう。投資信託と違う落ち着きにつながる人もいますが、預金と同じ感覚で「いつでも同じように引き出せる」とは扱わないほうがいいんです。すぐ使う予定のお金は、金利より先に流動性を見てくださいね。

すぐ使う予定のお金、数か月後の税金、半年後の教育費、急な生活費。こうしたお金は、金利よりも流動性を先に見ます。金利が少し高く見えても、必要なときに使いにくいなら、そのお金の置き場所としては合わないことがありますよね。

| お金の予定 | 先に見ること | 個人向け国債を見る時の注意 |

|---|---|---|

| 1年以内に使う | 必要日に使えるか | 原則1年経過後の中途換金条件と合わない可能性 |

| 1年以上先だが時期が決まっている | 換金条件、手続き、取扱機関 | 利率だけでなく使う日と合うかを見る |

| 時期は未定だが大きく減らしたくない | 目的、期間、金利タイプ | 変動と固定を分ける |

| 長期で育てたい | 制度、商品リスク、費用 | NISA投信など別の選択肢も役割で分ける |

ここで「個人向け国債はだめ」と言いたいわけではありません。むしろ、守るお金の候補として見るなら、商品ルールをきちんと読む必要があります。

同時に、「NISA投信が怖いから全部こちらへ」という考え方にも注意しましょう。個人向け国債とNISA投信は、同じ役割の商品ではありません。片方を選べば片方が不要になる、という単純な関係ではないからです。

NISAは値下がりを消す制度ではない

NISAの話に戻します。

NISAは、対象商品の利益にかかる税金を非課税にする制度です。この制度メリットは大きいですが、投資信託の値下がりを消す制度ではありません。

NISA口座で投資信託を持つ場合、基準価額は毎営業日動きます。株式型なら株式市場、債券ファンドなら金利や為替、バランス型なら複数資産の組み合わせで動きます。

つまり、NISAで見ることは2つに分かれます。

1つ目は制度の枠。年間投資枠、非課税保有限度額、売却後の枠再利用、対象商品などです。2つ目は商品の中身。何に投資しているか、費用はいくらか、値下がりしたときに持ち続けられるか、いつ使うお金かです。

金融庁の資産形成ページでは、家計管理とライフプランニング、主な金融商品、長期・積立・分散投資の考え方を確認できます。ここで大切なのは、NISAの話を始める前に、家計と使う時期を外さないことです。

| 混ぜやすいこと | 分けて読むこと |

|---|---|

| NISAなら値下がりを気にしなくてよい | NISAは税制、商品価格は別 |

| 非課税なら利率より有利 | 税制と商品性を同じ表で短く比べない |

| 個人向け国債ならNISAの代わりになる | 商品と制度は役割が違う |

| 債券型なら揺れが消える | 債券型にも金利、為替、信用、費用がある |

| 金利が上がったから積立を変える | 家計、目的、商品理解を先に確認する |

個人向け国債とNISA投信を比べるときは、非課税だけで比べない。利率だけでも比べない。お金の目的で分けます。

債券価格はなぜ下がるのかを読むと、金利上昇時に債券ファンドで何が起きるかを確認できます。個人向け国債は個人向け国債、債券ファンドは債券ファンド、NISAはNISA。名前が似ていても、見ているものは違いますよね。

🗂️ お金は「すぐ使う・守る・育てる」で分ける

最後は、実際の置き場所です。難しい言葉をいったん外すと、お金は3つに分けると考えやすくなります。すぐ使うお金、守るお金、育てるお金の3つです。

すぐ使うお金は、金利や非課税よりも、必要なときに使えることを優先します。生活費、税金、住宅費、教育費、急な支出。ここは投資商品の前に、現金性の資金として残す金額を決めましょう。

守るお金は、すぐではないけれど、大きく減らしたくないお金です。ここで個人向け国債を候補として見るなら、財務省のページで種類、金利、購入単位、中途換金条件を確認します。

育てるお金は、10年以上使わない余裕資金に近いものです。ここでNISA投資信託を検討するなら、金融庁のNISAページと、商品の目論見書、月報、費用、値動きの理由を確認します。

| 質問 | まず見る場所 | 置き場所の考え方 |

|---|---|---|

| 1年以内に使うか | 生活防衛資金、預金 | 流動性を最優先 |

| 1年以上先で大きく減らしたくないか | 財務省の個人向け国債ページ | 商品タイプと中途換金条件を確認 |

| 10年以上使わないか | 金融庁NISA、目論見書、月報 | NISA投信のリスクと制度を分けて確認 |

| ニュースだけで動いていないか | 財務省、金融庁、保有商品の資料 | 公式確認へ戻る |

この表は、商品を一発で決めるための表ではありません。順番を間違えないための表です。

1年以内のお金に、利率や非課税の話を先に持ってくると、必要なときに困ることがあります。反対に、10年以上使わないお金をすべて現金性資金に寄せると、物価や機会損失への考え方が必要になります。

だから、個人向け国債とNISA投信は、勝ち負けで並べません。すぐ使う、守る、育てる。まず箱を分けることが先です。

📋 金利ニュースを見たときの公式確認順

金利ニュースを見たときにやることは、将来の金利を当てることではありません。公式ページに戻って、商品と制度を分けることです。

確認の順番は、こう置いておきましょう。

- 財務省の個人向け国債ページで、変動10年、固定5年、固定3年の違いを見る。

- 財務省の現在募集中ページで、回号、表面利率、募集期間、発行日を見る。

- 財務省の中途換金ページで、いつ換金できるかを見る。

- 金融庁のNISAページで、NISAが税制の器であることを確認する。

- 投資信託を持つ場合は、目論見書、月報、費用、使う時期を見る。

この順番なら、「金利が上がったから全部変える」という反応を止められます。金利上昇のニュースは、行動を急ぐ合図ではありません。自分のお金を3つの箱に分け直すきっかけですよね。

まとめ:勝ち負けではなく「使う時期」で分ける

- 個人向け国債は商品、NISAは制度。同じ土俵で「どちらが勝つか」を比べない

- 個人向け国債は変動10年・固定5年・固定3年の3タイプ。募集条件は財務省で確認する

- 中途換金は発行から1年経過後・額面1万円単位が原則で、預金と同じではない

- NISAは非課税の制度で、投資信託の値下がりを消すものではない

- お金はすぐ使う・守る・育てるに分け、財務省・金融庁の公式へ戻る

個人向け国債は、NISAの単純な代わりではありません。個人向け国債は商品、NISAは制度です。

金利上昇時に見るべきなのは、どちらが勝つかではなく、そのお金をいつ使うか、どこまで値動きを受け入れられるか、どの公式資料で確認したかです。すぐ使うお金は流動性を優先する。守るお金は個人向け国債の条件を財務省で確認する。育てるお金はNISAの制度と投資信託の中身を分けて確認する。

この順番で考えると、金利ニュースは「急いで乗り換える合図」ではなく、自分のお金を3つの箱に分け直すきっかけになります。

NISA年次点検チェックリストでは、制度、商品、使う時期、現金で残すお金を同じ画面で確認できます。個人向け国債かNISA投信かを急いで決める前に、まず自分のお金を、すぐ使う、守る、育てるへ分けてみてくださいね。

事実・確認ポイント・変わりうる点

金融YMYLでは、事実、確認順、推測を分けます。この記事は、将来の金利を当てにいきません。どちらが勝つかを決める記事でもありません。目的は、金利ニュースを見た読者が、公式情報に戻りながら、お金を使う時期を分けることです。

| 区分 | 本文での扱い |

|---|---|

| 事実 | 財務省は個人向け国債の商品概要、Q&A、現在募集中ページ、中途換金シミュレーションを公開している。個人向け国債には変動10年、固定5年、固定3年がある。金融庁はNISA制度と資産形成の基本を公開している。 |

| 確認ポイント | 個人向け国債は商品、NISAは制度として分ける。1年以内、1年以上、10年以上など、使う時期を先に見る。財務省と金融庁のページを別々に確認する。 |

| 変わりうる点 | 今後の長期金利、変動10年の将来利率、NISA投信の将来リターン、個人向け国債と投資信託の将来の優劣。 |