「子どもの教育費もある。でも、NISAを止めたら将来が不安」——子育て世帯のNISA相談は、だいたいこの形になります。月3万円なら続けられる気がするけれど、来年は受験も入学金もあるし、親の老後資金も気になりますよね。先にお伝えすると、NISAの月額は「枠」からではなく、教育費を外した後の余力から決めます。

- 教育費とNISA候補を同じ箱に入れてはいけない理由

- NISA候補から先に外す3つのお金(1年以内の教育費・3年以内の教育費・生活防衛資金)

- 平均額ではなく支払月カレンダーで教育費を見る方法

- 続ける・減らす・止める・戻すを分ける家計の条件の書き方

まず結論からいきます。

最初に決めるのは、商品名ではありません。「何年以内に使う教育費を、NISA候補から外すか」です。

NISAは、教育費の不安を消す箱ではなく、長期で使えるお金を置く候補です。教育費には支払う月が来ます。ここを混ぜると、制度の非課税メリットよりも「必要な時に現金が足りない」リスクのほうが先に来ます。

教育費のことを考えると、NISAはあきらめるしかないんでしょうか……?

あきらめる・続けるの2択にしないのがコツです。「いくら投資すれば正解か」ではなく、「何をNISAに入れないか」から決めると、家計に合った月額が自然に見えてきますよ。

この記事では、教育費がある家庭が親のNISAをどこまで続けるかを、次の5つに分けて見ていきます。

- 1年以内に払う教育費を外す

- 3年以内に変わりそうな教育費を外す

- 生活防衛資金を外す

- 10年以上使わない余力だけをNISA候補にする

- 続ける、減らす、止める、戻す条件を書く

先に結論:NISA額は「教育費を外した後」に決める

教育費がある家庭で、NISAをどこまでやるか。答えは、年収だけでは決まりません。子どもの年齢、進学時期、学校種別、塾や習い事、住宅ローン、親の働き方、生活防衛資金で変わります。

ただし、確認する順番はかなりはっきりしています。

| 順番 | 見るもの | NISAとの関係 |

|---|---|---|

| 1 | 1年以内に払う教育費 | NISA候補から外す |

| 2 | 3年以内に増えそうな教育費 | 原則、現金寄りで見る |

| 3 | 生活防衛資金 | 投資より先に下限を守る |

| 4 | 毎月黒字 | 教育費積立後に残る額を見る |

| 5 | 10年以上使わない余力 | 親のNISA候補にする |

ここで大事なのは、NISAの枠を家計の目標にしないことです。

金融庁のNISAページでは、つみたて投資枠は年間120万円、成長投資枠は年間240万円、併用で年間投資枠は年間360万円までと説明されています。非課税保有限度額は1,800万円です。

けれど、この数字は制度上限です。教育費がある家庭が目指す金額ではありません。年360万円を見て「うちは全然足りない」と感じる必要はないんです。

家計で見る式は、こうなります。

毎月黒字 −「近い教育費の積立」−「生活防衛資金の補充」−「税金、住宅、医療、年払いの準備」= NISA候補

残った金額が月5,000円なら、候補は月5,000円です。ゼロなら、その月はゼロ。教育費の支払いが近いのに、無理にNISAを続ける必要はありません。

逆に、教育費と現金箱が守れていて、10年以上使わない余力があるなら、親の長期資金としてNISAを検討する余地があります。

これは、投資をすすめる話でも、止める話でもありません。家計の順番を間違えないための話です。

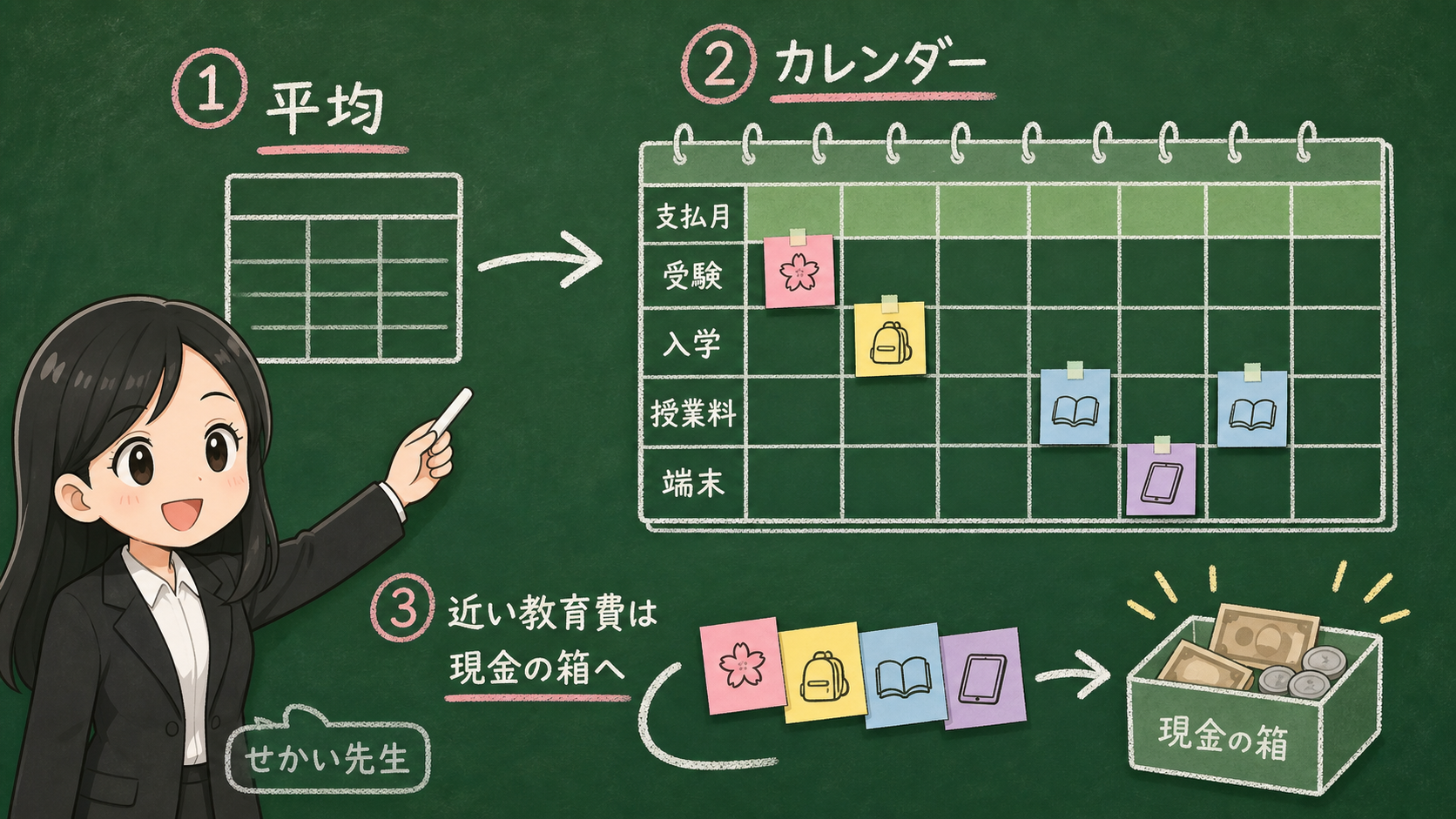

📅 教育費は「平均」ではなく「払う月」で見る

教育費を考える時、平均額は便利です。でも、平均額だけでは家計は守れません。

文部科学省の令和5年度子供の学習費調査では、1年間の子ども1人あたりの学習費総額が、次のように示されています。

| 学校種別 | 年間の学習費総額 |

|---|---|

| 公立小学校 | 366,599円 |

| 私立小学校 | 1,741,516円 |

| 公立中学校 | 542,450円 |

| 私立中学校 | 1,560,359円 |

| 公立高等学校 | 596,954円 |

| 私立高等学校 | 1,179,261円 |

これは、あなたの家庭がそのままこの金額を払うという意味ではありません。むしろ、学校種別、学校外活動、進路で教育費の幅がかなり変わることを見るための数字です。

そしてもう一つ。たとえば1年間の学習費が約60万円だったとしても、毎月5万円ずつ均等に出ていくとは限りませんよね。受験料、入学金、制服、通学用品、端末、定期代、塾の講習、部活費、修学旅行、引越し、仕送り——こういうお金は、ある月にまとまって出ることがあります。

NISAの積立は毎月の設定で動きます。一方、教育費は支払月で動きます。だから、教育費がある家庭では、まず支払いをカレンダーにしましょう。

| 時期 | 書くもの | 見るポイント |

|---|---|---|

| 3か月以内 | 授業料、塾、定期代、部活、端末 | 生活口座に残るか |

| 6か月以内 | 受験料、講習、帰省、検定 | ボーナス頼みになっていないか |

| 12か月以内 | 入学金、制服、教材、引越し | NISA候補から外しているか |

| 3年以内 | 進路変更、公立/私立、塾増加 | 現金寄りで準備できるか |

| 10年以上 | 親の老後、長期余力 | NISA候補にできるか |

ポイントは、「教育費がかかる」ではなく、「何月に、何の名目で、いくらくらい出るか」に変えることです。

ここまで書くと、NISAの月額は自動的に小さくなります。これは悪いことではなく、むしろ正しい順番です。

教育費の支払月を見ずにNISAを増やすと、相場が下がった時ではなく、入学金の請求が来た時に苦しくなります。値動きがある資産は必要な月を選べませんが、教育費は必要な月が決まっています。この2つは、同じ箱に入れないほうが判断しやすいです。

NISAに入れない教育費を先に決める

教育費がある家庭のNISAで一番大事なのは、「何を入れるか」より「何を入れないか」です。

まず、1年以内に払う予定のお金を外します。

受験料、入学金、授業料、制服、教材、端末、定期代、引越し、仕送りの初期費用。これらは、増やすお金ではなく、払うお金ですよね。NISA口座の中に入れると、相場のタイミングと支払月がぶつかる可能性があります。

次に、3年以内に増えそうなお金を外します。

小学校から中学校、中学校から高校、高校から大学や専門学校へ進む時期は、支出の形が変わります。公立か私立か、通学か下宿か、塾を増やすか、部活や習い事が増えるか。まだ金額が確定していなくても、近い将来に使う可能性があるなら、NISAの長期資金とは分けます。

そして、生活防衛資金を外します。

教育費がある家庭ほど、生活費口座が薄い状態で投資額を増やすと、あとで判断が急になります。病気、転職、収入減、住宅修繕、家電故障、親の介護、車検、税金——教育費以外にも、現金で受け止めるお金があります。

この3つを外した後に、はじめてNISA候補を見ます。

| NISAに入れないお金 | 理由 |

|---|---|

| 1年以内に払う教育費 | 支払月が近く、値動きと相性が悪い |

| 3年以内に変わる教育費 | 進路で金額が変わりやすい |

| 生活防衛資金 | 収入停止や急な支出に使う |

| 税金、住宅、医療、年払い | 投資の前に現金で管理する |

| 借りる予定のないお金を借りる前提の余力 | 家計の耐久度を誤って見やすい |

「では、NISAはいつできるの?」——そう思いますよね。答えは、10年以上使わない余力が見えた時です。

たとえば、子どもの入学金、受験、塾、生活防衛資金、税金、住宅費を外しても、毎月1万円が残る。その1万円が、10年以上使わない親の長期資金として置ける。こういう場合は、NISA候補として検討できます。

それでも、商品名は最後です。先に決めるのは月額の上限、減額条件、停止条件、戻す条件。投資信託の商品名や手数料を見るのは、その後で十分です。

続ける・減らす・止める・戻す条件を書く

教育費がある家庭では、NISAを「続けるか、やめるか」の2択にしないほうがいいです。4つに分けます。

| 状態 | 条件の例 | メモ |

|---|---|---|

| 続ける | 教育費積立後も毎月黒字、生活防衛資金も下限以上 | 現行月額を維持 |

| 減らす | 進学費用が近い、黒字が薄い、年払いが重なる | 月額を一時的に下げる |

| 止める | 1年以内の教育費が不足、生活防衛資金が下限未満 | 新規入金を止めて現金を戻す |

| 戻す | 支払月を越えた、現金箱が戻った、3か月黒字 | 小さい額から再開 |

この表は、投資判断ではなく家計の運転表です。

たとえば、今は月3万円を積み立てている。でも、半年後に入学金があり、生活防衛資金も薄い。そういう時は、月3万円を守ることより、教育費の支払月を守ることが先です。

逆に、入学金を払い終わり、生活費口座も戻り、3か月連続で黒字が出ているなら、月5,000円や月1万円から戻す選択もあります。

大事なのは、相場を見て戻すのではなく、家計の条件で戻すことです。相場が上がったから戻す、SNSで良さそうな商品を見たから増やす、枠が余っているから増やす——こういう決め方だと、教育費の支払月が消えます。

戻す条件は、家計の数字にします。

- 生活防衛資金が下限に戻った

- 次の12か月の教育費が別口座にある

- 3か月連続で毎月黒字

- 年払いの税金や保険を積み立て済み

- NISA候補額を月次お金レビューに書ける

この条件が言えないなら、無理に戻さなくて大丈夫です。「投資を止めたら遅れる」と感じる時ほど、支払月を見ます。教育費が必要な月に現金があることは、NISAの運用成績とは別の安心です。

NISAを「減らす」「止める」と聞くと、将来をあきらめるみたいで抵抗があります……。

言葉の印象の問題ですよね。実際には「入学金を払う月まで、長期資金への新規入金を小さくする」という家計操作です。投資そのものを否定する話ではなく、近い支出を守るために新規入金をいったん止めるだけですよ。

家族で話す時は、金額だけでなく言葉もそろえます。家庭内のメモでは、こう書くと落ち着きます。

| 言い方 | 家計メモでの意味 |

|---|---|

| 減らす | 教育費の支払月まで新規入金を小さくする |

| 止める | 近い教育費と生活防衛資金を戻すまで新規入金を休む |

| 戻す | 条件を満たしたら、前の金額ではなく小さい額から再開する |

金額を戻す時も、以前と同じ月額に一気に戻す必要はありません。教育費の山を越えた直後は、家計がまだ薄いことがあります。月5,000円、月1万円、通常額の半分など戻す段階を用意しておくと、再開が投資の勢いではなく家計の回復に沿いやすくなります。

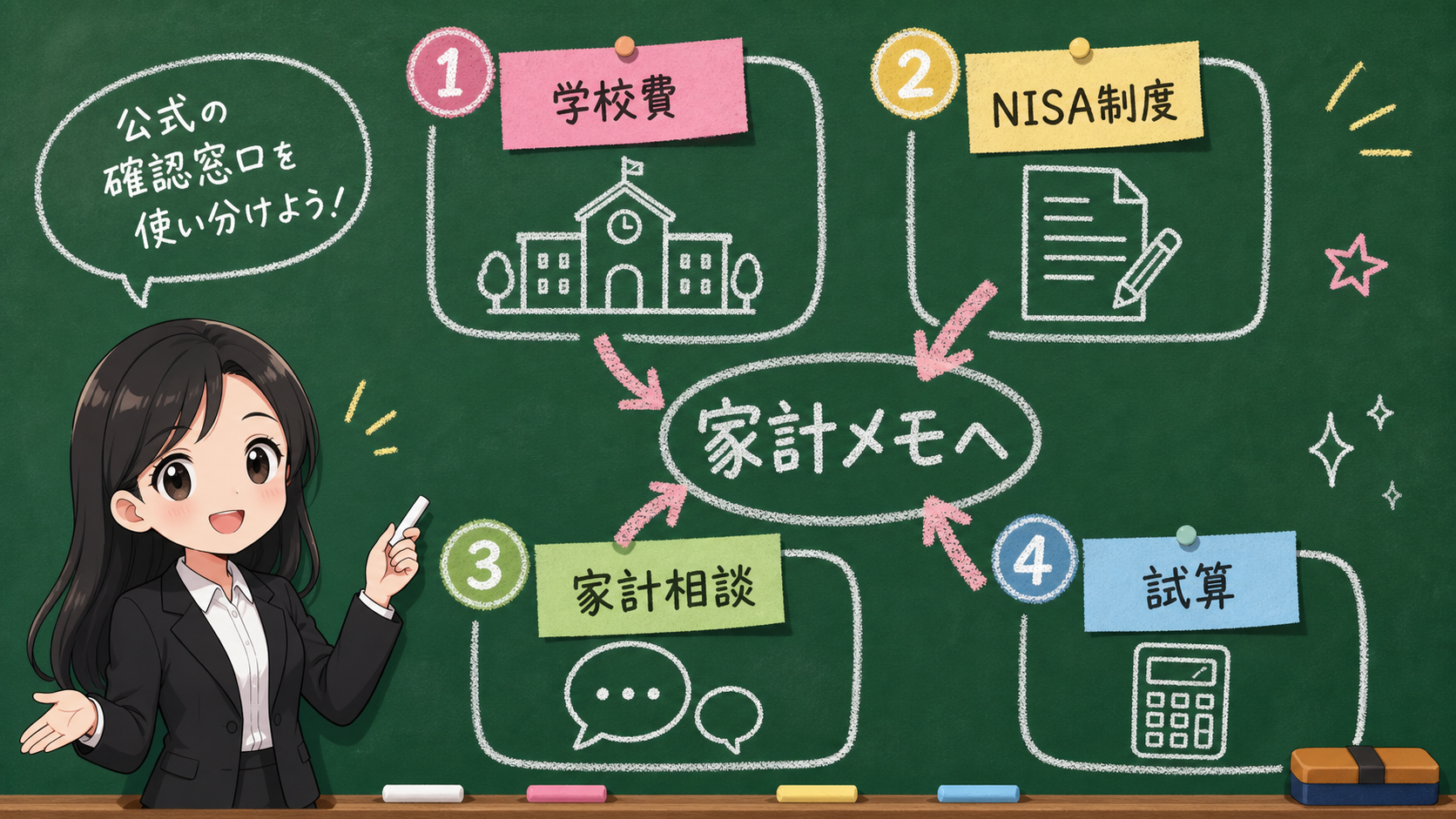

公式確認と相談先を分ける

教育費とNISAを考える時は、見る公式情報も分けます。

文部科学省の学習費調査は、教育費の幅を見るために使います。公立、私立、学校外活動で支出が変わることを知るための資料で、家庭の必要額をそのまま決める表ではありません。

金融庁のNISAページは、制度の上限や仕組みを見るために使います。年間投資枠、非課税保有限度額、売却後の枠復活などは制度の確認であって、家計の適正月額ではありません。

金融庁の資産形成の基本では、家計管理とライフプランニングが資産形成の基本に入っています。投資商品を見る前に、収入、支出、必要な時期、想定外の支出を見るという順番です。これは、教育費がある家庭にとってかなり大事なポイントですよ。

J-FLECのライフプラン資料では、進学、就職、結婚、育児、住宅購入などのイベントを具体的に考え、いつまでにどれくらい必要か、もしもの時のお金も考える趣旨が示されています。これも、教育費をNISAと分ける根拠になります。

日本政策金融公庫の教育費ページは、教育費を試算する入口として使えます。ただし、この記事では教育ローンの利用をすすめません。借りるかどうかは家計、進学先、奨学金、返済、収入、保証人、家庭事情で変わるからです。

公式情報の役割は、こう分けます。

| 確認先 | 見ること | この記事でしないこと |

|---|---|---|

| 文部科学省 | 教育費の幅、学校種別、学校外活動 | 平均額を家庭の必要額にする |

| 金融庁 | NISA制度、家計管理、長期投資の基本 | 年間枠を目標額にする |

| J-FLEC | ライフプラン、必要時期、相談先 | 個別の投資額を決める |

| 日本政策金融公庫 | 教育費試算の入口 | 借入をすすめる |

迷う場合は、記事の表だけで決めないでください。家計表、教育費カレンダー、公式情報、必要なら中立的な相談先を並べます。金融YMYLでは、「不安だから急いで投資する」ではなく、「不安だから支払月と現金箱を先に見る」を先に置きます。

✏️ 最後に残す5行メモ

教育費がある家庭で、NISAをどこまでやるか。最後は、この5行をメモに残します。

- 1年以内に払う教育費:

- 3年以内に増えそうな教育費:

- 生活防衛資金の下限:

- いまのNISA候補月額:

- 減らす/止める/戻す条件:

この5行が空欄のままなら、NISAの商品名を見に行く前に、家計メモへ戻りましょう。

共働き夫婦で、親のどちらのNISA口座へ入れるか、相手名義へ資金を動かすかまで迷う場合は、教育費の支払月と同時に共働き夫婦のNISA口座と家計財布を分ける確認も見てください。教育費、生活防衛資金、口座名義、税務確認を同じ判断に混ぜないためです。

片方の収入がない/少ない家庭で、教育費ではなく配偶者名義のNISA資金そのものが気になる場合は、専業主婦・主夫のNISAで贈与と生活費を混ぜない確認が近いです。教育費、生活費、投資資金、送金の目的を同じメモで混ぜないためです。

月次お金レビューでは、生活費、近い支出、教育費、生活防衛資金、NISA候補月額を同じ表で見直せます。投資額を増やす前に、まず教育費の支払月を書き出してください。

まとめ:NISAは「教育費の代わり」ではなく「現金で守った後の候補」

- NISAは教育費の代わりではなく、教育費を現金で守った後に親の長期資金を置く候補

- 1年以内の教育費・3年以内の教育費・生活防衛資金は、先にNISA候補から外す

- 年間360万円の枠は制度上限であって、家計の目標額ではない

- 枠が余っていても支払月が近いなら急がない。相場が気になっても、入学金が足りないなら現金を先に守る

- 教育費の山を越え、生活防衛資金も戻り、毎月黒字が見えたら、小さく戻す条件を書く

教育費がある家庭のNISAは、強気で埋めるものではありません。支払う月を守りながら、長く続けられる額だけを残すものですよ。

事実・確認ポイント・変わりうる点

| 区分 | この記事で扱うこと |

|---|---|

| 事実 | 文部科学省の学習費調査、金融庁のNISA制度上限、金融庁/J-FLECの家計管理・ライフプランの考え方 |

| 確認ポイント | 教育費を1年以内、3年以内、10年以上に分け、近い教育費と生活防衛資金をNISA候補から外す |

| 変わりうる点 | 将来の進学先、塾代、留学、物価、相場、親の収入、制度改正後の細部 |

将来のことは、決め打ちしません。公立に進むかもしれないし、私立に進むかもしれない。塾が増えるかもしれないし、親の収入や相場も変わるかもしれません。

だから、NISAの月額は固定の正解ではなく、見直す数字です。