NISAを調べていると、「ポイントが貯まる」「ポイントが使える」という言葉が目に入ります。投資を始めるハードルが少し下がるので、入口としては便利です。でも、ここで順番を間違えると、NISAの制度や投資信託の中身より、ポイント条件が先に立ってしまいます。

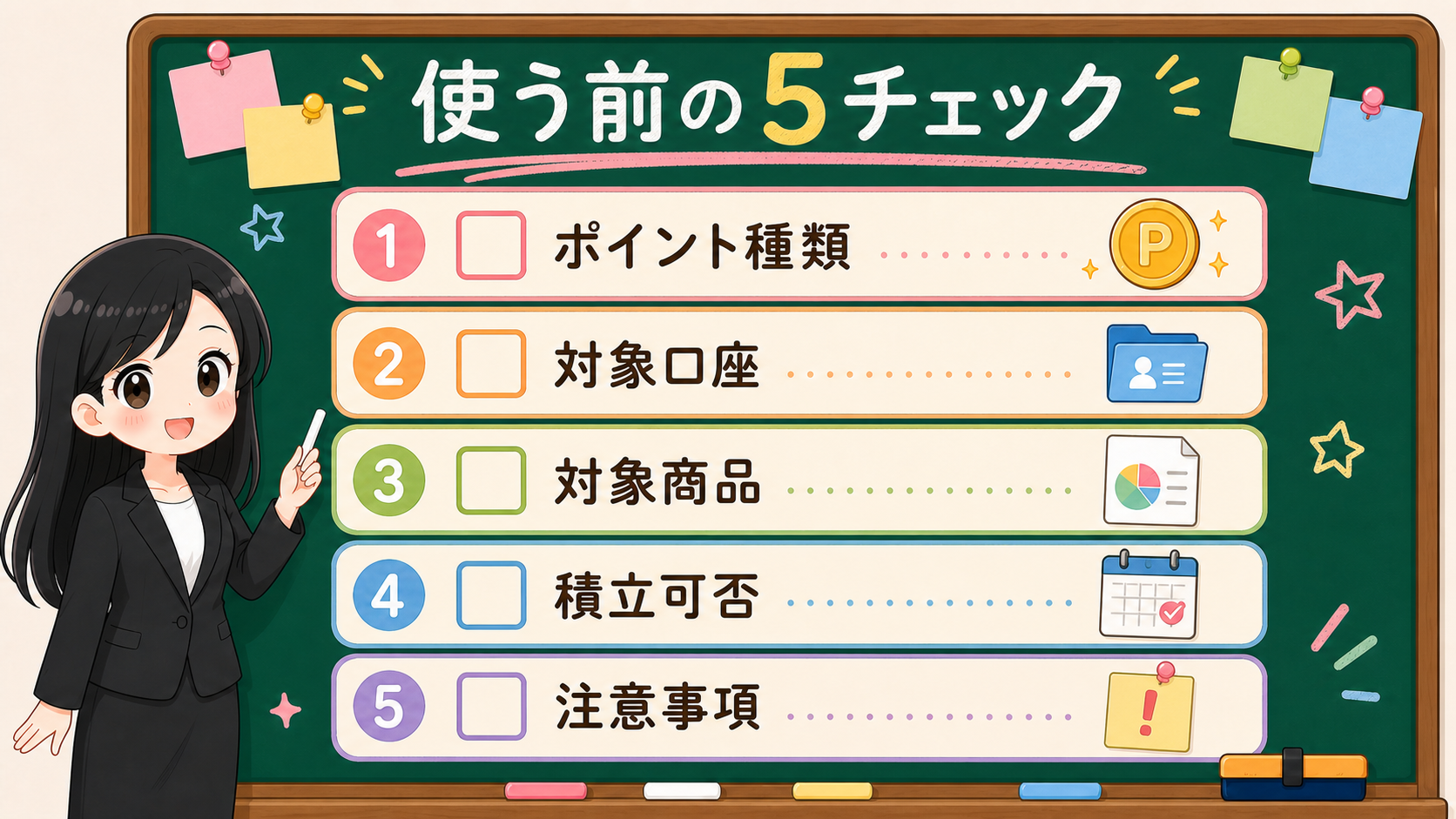

ポイント投資を見たときに、最初に分けたい箱は5つあります。

- ポイント

- 現金

- NISA枠

- 買う商品

- 値動きリスク

この5つを同じ箱に入れると、「ポイントが使えるから良さそう」「貯まっているから投資に回せそう」という気分が、制度や商品の確認より前に出ます。幼稚園の棚で、くつ、帽子、絵本、お弁当を別々に置くように、お金の話も棚を分けるだけで急に見やすくなります。

この記事では、特定の証券会社、ポイントサービス、カード、金融商品をすすめません。広告リンクを掲載する場合がありますが、掲載順や結論は報酬額では決めません。ポイントを使うかどうかの前に、公式ページでどこを確認するかを整理します。

まず結論: ポイントは入口、主役は現金計画

ポイント投資は、投資を考える入口にはなります。いきなり現金を大きく動かすのがこわい人にとって、貯まったポイントを使えるサービスは心理的なハードルを下げます。端数の使い道としても、検討しやすい入口です。

ただし、NISAで長く続けるかどうかは、ポイント残高では決めません。

先に見るのは、毎月の現金余力です。来月も、半年後も、生活費を崩さずに続けられる金額はどれくらいか。急な出費があった月に、積立額を下げるルールを決めているか。ポイントがある月だけ気分で増やすのか、それとも家計の中で決めた金額を守るのか。

ポイントは、ここに乗せる補助です。主役ではなく、現金計画に添えるものです。

たとえば、毎月5,000円なら現金で続けられる人が、たまたま1,000ポイントを持っているとします。このとき、見る順番は「1,000ポイントをどう投資するか」ではなく、「毎月5,000円を続けられるか」「買う商品はNISAの対象か」「値動きに耐えられるか」です。ポイントは、そのあとに支払い方法として確認します。

ポイントが使えることと、投資判断が良いことは別です。ここを分けておくと、ポイント条件が変わったときにも慌てにくくなります。

| 見る箱 | 何を決めるか | 先に置く理由 |

|---|---|---|

| 現金計画 | 毎月続ける金額 | NISAは長く続ける前提になりやすいから |

| NISA枠 | つみたて投資枠/成長投資枠 | 支払い方法より制度が大きい前提だから |

| 商品 | 投資信託、株式、ETFなど | ポイントより値動きと費用が大事だから |

| ポイント | 使える種類、上限、対象商品 | 条件が会社ごとに違うから |

| 広告表示 | PR、特典情報、比較表 | 編集判断と分ける必要があるから |

ポイント投資とポイント運用を混ぜない

次に混ざりやすいのが、「ポイント投資」と「ポイント運用」です。

ポイント投資は、証券会社の口座で投資信託や株式などを買うときに、ポイントを購入代金の一部として使う形です。ポイントが円のように扱われ、買った商品は値動きします。NISA口座で使えるか、対象商品は何か、スポット購入だけか積立にも使えるかは、会社やポイントの種類によって変わります。

一方で、ポイント運用は、ポイントそのものを疑似的に増減させるサービスとして提供されることがあります。証券口座で投資商品を買う話とは分けて見る必要があります。

この違いを混ぜると、「ポイントが増えそう」「NISAで使えるかも」という印象だけが残ります。実際には、NISA口座で使えるか、どの商品に使えるか、積立に使えるか、利用できるポイントは何か、会社ごとの公式条件を見る必要があります。

楽天証券の公式ページでは、NISAでポイントが貯まる/使える導線や、ポイントを投資信託などの購入に使える説明があります。SBI証券のFAQでは、ポイント投資やポイント積立に利用できるポイントと商品が整理されています。三菱UFJ eスマート証券の公式ページでも、Pontaポイントを投資信託やプチ株の購入代金に使えること、対象口座や対象外商品が案内されています。

ここで大事なのは、会社名を比べることではありません。確認する項目をそろえることです。

| 確認すること | 見る理由 |

|---|---|

| 使えるポイント | ポイントの種類によって対象が違うため |

| NISA口座で使えるか | 特定口座だけ、一般口座だけ、NISAも対象など違いが出るため |

| 対象商品 | 投資信託、株式、ETF、対象外商品が分かれるため |

| スポット/積立 | 1回だけ使えるのか、積立にも使えるのかが違うため |

| 上限/失効/変更 | ポイント条件は変わりやすいため |

ポイント投資を調べるときは、まずこの表を空欄で作ります。そのあとに公式ページを見て、空欄を埋めます。広告や比較記事から読むより、公式条件を先に置くほうが、あとでズレを見つけやすくなります。

NISA枠は、ポイントの有無で埋めない

金融庁のNISA情報では、2024年からのNISAについて、つみたて投資枠と成長投資枠、年間投資枠、非課税保有限度額などが整理されています。つみたて投資枠の対象商品は金融庁の対象商品ページで確認できます。

ここで初心者が気をつけたいのは、「ポイントがあるからNISA枠を使う」と考えないことです。

NISA枠は、支払い方法より大きい箱です。ポイントを使うか、現金を使うか、カード決済にするか、証券口座から払うかは、そのあとに見る話です。先に決めるのは、自分がどの枠で、どの商品を、どれくらいの金額で、どれくらいの期間持つつもりなのかです。

ポイントが貯まっていると、つい「せっかくだから投資に回そう」と考えたくなります。この気持ちは自然です。ただ、NISAは買った後に値動きします。ポイントを使って買った商品でも、投資信託や株式の価格は上下します。ポイントを使ったからリスクが消えるわけではありません。

もし、現金では買わない商品を、ポイントがあるから買うなら注意が必要です。投資判断の理由が「商品を理解しているから」ではなく「ポイントが余っているから」になっている可能性があります。

保存メモは、こう書きます。

ポイントを使う前の5行メモ

使うNISA枠:

買う商品:

現金で続ける金額:

ポイントを使う上限:

次に公式条件を見直す日:

この5行が埋まらないうちは、ポイント条件を詳しく読む前に立ち止まります。ポイントは便利ですが、順番を変える力があります。だから、先に紙へ書きます。

各社の条件は「使えるポイント」と「買える商品」で見る

ポイント投資の記事でやってはいけないのは、会社名やポイント倍率を主役にすることです。初心者が本当に必要なのは、「自分の持っているポイントが、どの口座で、どの商品に、どの方法で使えるのか」を確認する順番です。

SBI証券のFAQでは、利用できるポイントや商品がメインポイントによって違うことが説明されています。使えるポイントがある一方で、使えないポイントもあります。三菱UFJ eスマート証券のページでは、Pontaポイントを投資信託やプチ株に使えること、対象口座、対象外商品、費用やリスクの注意が示されています。楽天証券のページでは、NISAでポイントが貯まる/使える導線や、ポイント投資の利用条件が案内されています。

この3つを見るだけでも、条件の並び方が違うことがわかります。だから、会社ごとに「よさそう」と感じる前に、同じチェック項目へ置き直します。

| チェック | 書くこと | なぜ必要か |

|---|---|---|

| ポイント種類 | 例: Vポイント、Pontaポイントなど | 同じ会社でも対象が分かれるため |

| 口座 | NISA、特定、一般など | NISAで使えるとは限らないため |

| 商品 | 投資信託、株式、ETFなど | 対象商品と対象外商品があるため |

| 買付方法 | スポット、積立 | 継続利用できるかが変わるため |

| 注意事項 | 上限、失効、対象外、費用 | ポイント利用でも条件が残るため |

この表を使うと、ポイント倍率や広告文の印象から少し距離を取れます。大事なのは「どこが一番よく見えるか」ではなく、「自分が使う条件を公式で確認できたか」です。

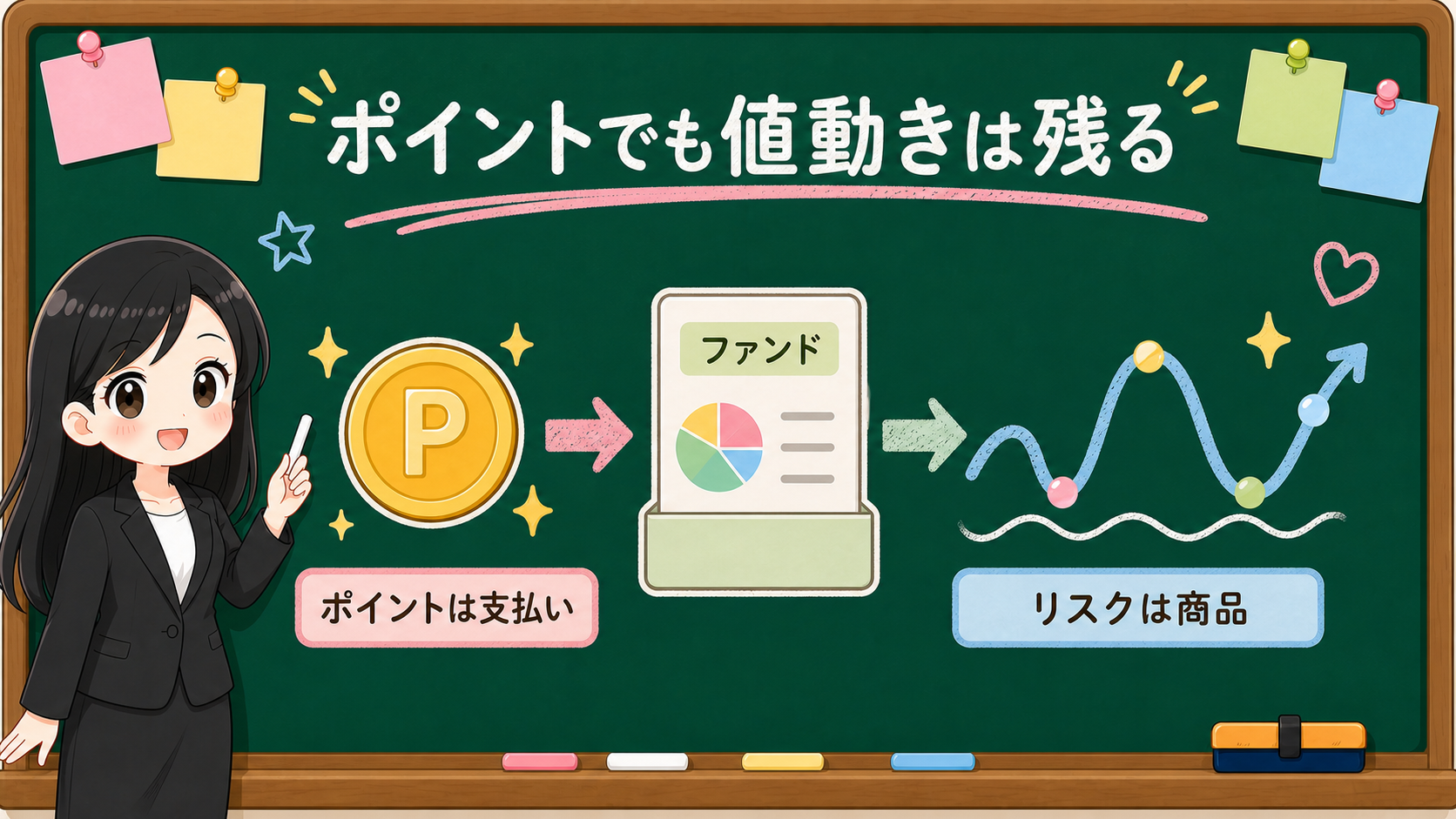

ポイントでも値動きリスクと費用は残る

ポイントで投資商品を買うと、心理的には少し軽く感じます。現金を銀行口座から出すより、貯まったポイントを使うほうが痛みが小さく見えるからです。

でも、買った後の商品は同じように値動きします。

投資信託なら基準価額が上下します。運用管理費用などの費用もあります。株式やETFなら市場価格が動きます。NISA口座で買ったとしても、価格が下がる可能性はあります。NISAは税制上の箱であって、値下がりを止める仕組みではありません。

ポイントを使ったから軽く買ってよい、という話ではありません。むしろ、心理的に軽く感じるぶん、いつもより確認を増やしたほうがよい場面があります。

見るポイントは3つです。

| 見るもの | 確認すること |

|---|---|

| 値動き | 上がる日も下がる日もある前提で持てるか |

| 費用 | 信託報酬や売買関連費用などを見たか |

| 売却時 | 売る理由、売る時期、次に何をするかを考えているか |

ここを見ないままポイントだけで買うと、下がったときに「ポイントだから気にしない」と思うか、「ポイントだったのに減った」と感じるか、どちらかに寄りやすくなります。どちらも、長く続ける判断には向きません。

ポイントで買っても、持っているのは投資商品です。この一文を、メモの一番上に置いておきます。

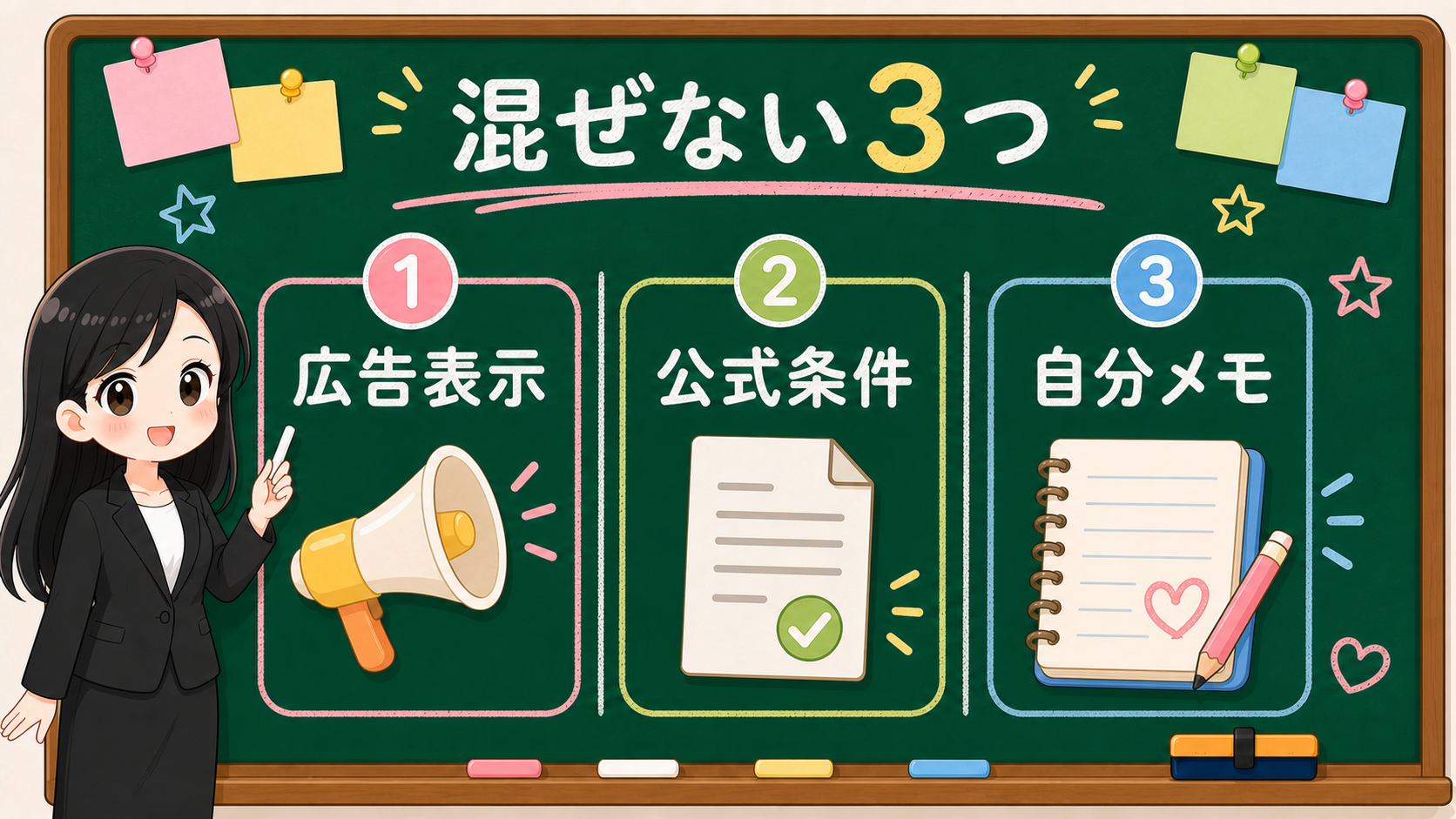

広告表示と自分メモを分ける

ポイント投資は、広告や特典表示と近い場所に出やすいテーマです。ポイント倍率、経済圏、カード、証券口座、NISAという言葉がつながるため、読者にとっては魅力的に見えやすい一方で、広告と編集判断が混ざりやすくなります。

消費者庁は、広告であるにもかかわらず広告であることを隠す表示をステルスマーケティングとして規制対象にしています。金融YMYLの記事では、広告表示、公式条件、編集上の判断を分けて示すことが大事です。

この記事で会社名を出す場合も、サービス比較ではなく、公式条件の確認例として扱います。ポイントが貯まる、使える、上限がある、対象外がある、NISAで使えるかどうかが分かれる。こうした事実を確認するために使います。

読者側のメモも、3つに分けます。

| 棚 | 入れるもの |

|---|---|

| 広告/PR | 付与率、特典、比較表の訴求 |

| 公式条件 | 対象ポイント、対象商品、口座、上限、注意事項 |

| 自分メモ | 現金余力、続ける金額、見直す日、やめる条件 |

広告を悪者にする必要はありません。ただし、広告は広告の棚へ置きます。公式条件は公式条件の棚へ置きます。自分の家計メモは、最後に自分で書きます。

この3つを分けると、ポイント条件が変わっても、記事や広告の印象に引っ張られにくくなります。

保存用チェックリスト

最後に、ポイント投資をNISAで考える前のチェックリストです。各社の条件は変わるので、公開日ではなく、あなたが使う日の公式ページで確認してください。

| チェック | はい/いいえ |

|---|---|

| 使うポイントは公式に対応しているか | |

| NISA口座で使えるか | |

| 対象商品はNISAの対象商品か | |

| スポット購入だけか、積立にも使えるか | |

| ポイント失効、上限、対象外条件を見たか | |

| 現金で続ける毎月の金額を先に決めたか | |

| 広告表示と公式条件を分けて読んだか |

ここまで見ても、結論は「ポイントを使う/使わない」の二択だけではありません。

たとえば、毎月の現金積立を先に決めて、余ったポイントだけを少額で使う方法があります。ポイント失効が近いものだけ使い、投資方針の中心には置かない方法もあります。逆に、条件が複雑でよく分からないなら、ポイントを投資判断から外して、現金計画と商品確認だけで始める選択もあります。

どの選択でも、先に決めるのはポイントではありません。

毎月いくらなら生活を崩さず続けられるか。どのNISA枠を使うか。どの商品を買うか。費用と値動きリスクを理解しているか。次に公式条件を確認する日はいつか。

この順番で見れば、ポイント投資は「おまけで終わるもの」ではなく、「主役にしすぎない支払い補助」として使いやすくなります。

判断前に残すメモ

ポイントを使う前に、毎月の現金余力、使う上限、次回確認日を家計メモに残します。