投資信託の商品ページを見ていると、急に大きな数字が出てきます。純資産総額。100億円。30億円。5億円。大きいほうがよさそうに見える。小さい数字を見ると、「この投信、大丈夫なのかな」と手が止まる。ここでいきなり結論を出さないための記事です。

純資産総額は、見なくてよい数字ではありません。

でも、これだけで「買う」「売る」「避ける」を決める数字でもありません。

最初に貼る付箋は3つです。

いまの大きさ。

増えているのか、減っているのか。

終わる条件がどこに書いてあるか。

この3つに分けると、純資産総額は怖い数字ではなく、商品を読むための入口になります。

この記事では、特定の投資信託をすすめません。純資産総額の多い商品ランキングも作りません。少ない投信を一律に避けろ、という話もしません。やることはもっと地味です。商品ページ、月報、目論見書、運用報告書を、迷子にならない順番で読むことです。

先に結論:純資産総額は3つに分けて見る

商品ページを開いた時、純資産総額だけを切り取ると判断が乱れます。

大きいからよい。

小さいから悪い。

この2択にすると、投資対象、費用、運用期間、分配金、信託期間、自分の家計が消えてしまいます。

まず、次の表だけ保存しておきます。

保存用:純資産総額で止まった時の3つの付箋

| 付箋 | 見ること | やらないこと |

|---|---|---|

| いまの大きさ | 純資産総額と設定日を見る | 数字の大小だけで商品を決める |

| 増減の流れ | 月報や運用報告書で推移を見る | 1日だけを切り取って不安になる |

| 終わる条件 | 信託期間と繰上償還条件を見る | 条件を読まずに噂で判断する |

資産運用業協会の投資信託Q&Aでは、投資信託を投資対象、購入タイミング、投資対象地域、資産区分などで分けて説明しています。つまり、投資信託は名前だけでなく、中身と仕組みを分けて読む商品です。

金融庁の投資を行っている方向けページでも、投資の基礎知識や金融商品の特徴を確認する導線が示されています。純資産総額は、その中の一つの数字です。商品理解の入口にはなりますが、最後の答えにはなりません。

1. 純資産総額は「みんなで入れている箱の大きさ」

純資産総額を、まずは箱で考えます。

投資信託は、たくさんの人のお金を集めて、株式、債券、REIT、短期金融商品などに投資します。そのファンドに集まっている資産の規模を見る数字が、純資産総額です。

子どもに説明するなら、こうです。

「みんなで使う大きな箱に、どれくらいお金が入っているかを見る数字」

箱が大きければ、たくさんの人が入れているのかもしれません。長く運用されてきた商品かもしれません。運用会社にとって管理しやすい規模かもしれません。情報も見つけやすいかもしれません。

ただし、ここで一つ止まります。

大きい箱だから、中身が自分に合うとは限りません。

大きいファンドでも、外国株式中心なら為替リスクがあります。債券ファンドなら金利の影響があります。テーマ型なら、特定の業種や地域に偏ることがあります。分配金を出す商品なら、分配方針と基準価額の関係を確認します。信託報酬やその他の費用も別に見ます。

つまり、純資産総額は「箱の大きさ」です。

「この箱なら問題なし」という合格シールではありません。

| 見る数字 | それで分かること | それだけでは分からないこと |

|---|---|---|

| 純資産総額 | ファンドの規模感 | 自分に合うか、将来の値動き |

| 基準価額 | 1口あたりの価格の目安 | 値動きの理由全部 |

| 信託報酬 | 保有中の代表的な費用 | 実際に見えた費用の全体 |

| 設定日 | 運用が始まった時期 | 今後続くかどうかの断定 |

この表で減らしたいのは、「ひとつの数字だけで判断する癖」です。

商品ページには数字が並びます。数字が並ぶと、いちばん大きいもの、いちばん小さいものに目が行きます。でも、投資信託を見る時は、数字を横に並べるだけでは足りません。

箱の大きさ。

箱の中身。

箱を使う期間。

自分がそのお金をいつ使うのか。

この4つを分けます。

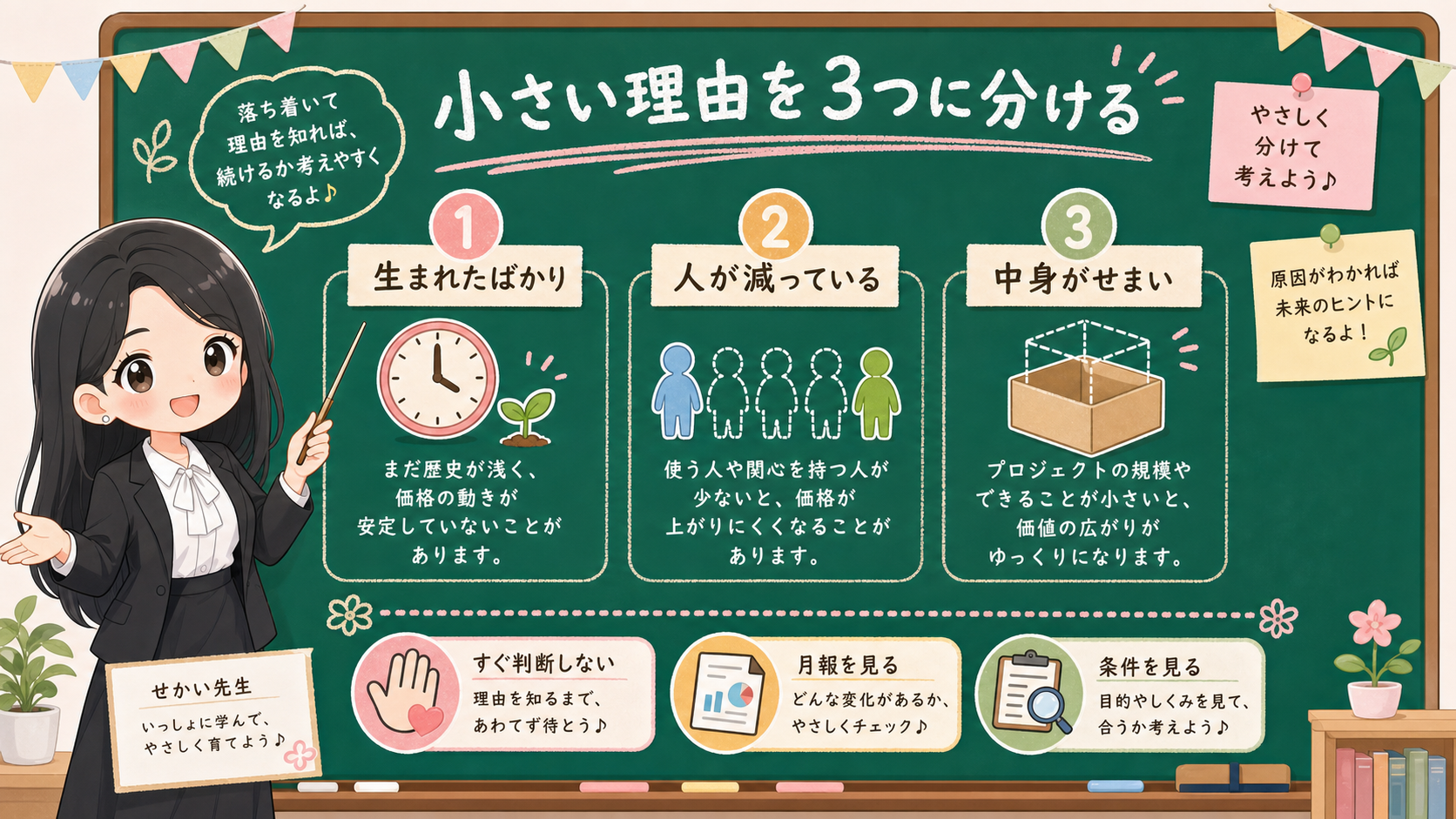

2. 小さい数字を見たら、まず「なぜ小さいか」を分ける

純資産総額が小さい商品を見たとき、すぐに不安になるのは自然です。

でも、小さい理由は1つではありません。

まず、設定されたばかりの商品があります。生まれたばかりのファンドは、最初から大きな純資産を持っていないことがあります。この場合、設定日、運用会社、投資対象、販売会社での扱い、月報での説明を見ます。ただし、将来増えると予想して買う、という話ではありません。まだ運用実績が短いなら、短いものとして扱うだけです。

次に、長く運用されているのに純資産が増えていない、または減り続けている商品があります。ここでは、月報や運用報告書を見ます。資金が出ていっているのか。基準価額が下がっているのか。分配金を出しているのか。投資対象の市場が小さいのか。運用方針が特殊なのか。

そして、投資対象そのものが狭い商品もあります。特定テーマ、特定の国、特定の業種、流動性の低い資産などです。こういう商品は、純資産総額だけでなく、中身の狭さを確認します。

ここでの合言葉は、ひとつです。

「小さい」を、すぐ「悪い」に翻訳しない。

まず、こう分けます。

| 小さい理由 | まず見るもの | やらないこと |

|---|---|---|

| 設定直後 | 設定日、運用方針、投資対象 | 実績が短いのに長期実績があるように扱う |

| 減り続けている | 月報、運用報告書、基準価額、資金流出入 | 小さい数字だけで売買判断する |

| 投資対象が狭い | 目論見書、投資先、流動性 | 人気テーマだけで判断する |

これだけで、商品ページの見え方は変わります。

純資産総額が小さい時に本当に見たいのは、単なる「少なさ」ではありません。どんな理由でその数字になっているのかです。

新しい低コスト投信なら、低い費用という魅力と、運用実績が短いことを分けます。低コストだから買う、でもありません。小さいから避ける、でもありません。費用で止まったら、先に投資信託の信託報酬はどこまで気にするべきかへ戻ります。買う時、持っている間、売る時の3箱で費用を見てから、純資産総額へ戻るほうが読みやすくなります。

テーマ型や狭い投資対象の商品なら、商品名だけでなく「何で値動きするのか」を言葉にします。AI、半導体、インド、金、REIT、高配当、債券。名前は分かりやすくても、中身が分からないまま純資産総額だけを見ると、判断が速くなりすぎます。

読者側の問いは、こうです。

このファンドは何に投資しているのか。

なぜ純資産総額がその大きさなのか。

自分はその理由を説明できるのか。

ここまで言えないなら、まだ比較表の順位を見る前です。

3. 「増えている」「減っている」を1日だけで見ない

純資産総額の推移を見る時も、1日だけを切り取らないようにします。

たとえば、ある月に純資産総額が減っていたとしても、その理由は1つではありません。市場全体が下がって、ファンドが持っている株式や債券の価格が下がったのかもしれません。分配金を出したのかもしれません。投資家が解約して資金が出ていったのかもしれません。運用会社が月報で説明しているかもしれません。

ここを混ぜると、「純資産が減ったから悪い商品」と単純化してしまいます。

見る順番は、純資産総額、基準価額、分配金、運用経過です。投資信託の実質コストはどこで見るかで扱った運用報告書の3欄に戻すと、数字をひとつだけ見て不安になる時間を減らせます。分配金の金額や元本払戻金で止まる場合は、分配金あり投信の4行メモで、もらえるお金と基準価額を分けてから戻ります。

保存用:純資産が動いた時に混ぜない4つ

| 見えた変化 | ありえる理由 | 次に見る場所 |

|---|---|---|

| 純資産総額が増えた | 資金流入、価格上昇、分配の有無 | 月報、基準価額の推移 |

| 純資産総額が減った | 資金流出、価格下落、分配、償還予定 | 月報、運用報告書 |

| 基準価額が下がった | 相場、為替、金利、分配金、費用 | 運用報告書の運用経過 |

| 人気があると聞いた | 広告、ランキング、販売会社の露出 | 目論見書、公式資料 |

この表で減らしたいのは、数字の動きを一言で片づけることです。

増えたからよい。

減ったから悪い。

この読み方は、速いけれど浅いです。純資産総額は、資金の出入りだけでなく、投資対象の価格変動の影響も受けます。だから、月報や運用報告書で「何が起きたか」を見る必要があります。

投資信託協会の統計データは、投資信託全体の規模や流れを見る戻り先になります。ただし、業界全体の統計を、個別商品の良し悪しにそのまま当てはめません。全体を見ることと、手元の商品を見ることは、別の作業です。

4. 目論見書で「信託期間」と「繰上償還条件」を見る

純資産総額を見るときに、もう一つ大事なのが、信託期間と繰上償還です。

投資信託は、ずっと同じ形で続くとは限りません。商品ごとに信託期間があり、一定の条件で繰上償還される可能性が記載されている場合があります。

ここで大事なのは、一般論で怖がりすぎないことです。

繰上償還という言葉を見ると、「強制的に損をするのか」と感じるかもしれません。でも、確認すべきなのは、まず条件です。どんな時に、どんな手続きで、どういう扱いになるのか。目論見書に書かれている内容を見ます。

資産運用業協会の分配金・換金/償還のQ&Aでも、分配金や換金、償還に関する知識が整理されています。ここで本文に持ち込みたいのは、怖い言葉の印象ではなく、資料で条件を確認する順番です。

| 見る欄 | メモすること | やらないこと |

|---|---|---|

| 信託期間 | いつまでの予定か | ずっと続くと思い込む |

| 繰上償還条件 | どんな時に終わる可能性があるか | 条件を読まずに数字だけで判断する |

| 換金条件 | 手続き、日数、費用 | いつでも同じ値段で現金化できると思う |

| 分配方針 | 分配金の出し方 | 分配金を利益そのものと読む |

そして、自分側の予定と照らします。

10年以上使わないお金として持っていたのに、商品側の条件が自分の予定と合っていないなら、気になります。数年後に教育費や住宅費として使う予定のお金なら、換金や価格変動の見方も変わります。

NISA口座の中で持っている場合も、ここは分けます。

NISA口座は税制の制度です。商品の値動きや、商品がずっと続くことを約束する制度ではありません。NISA対象かどうかと、そのファンドの中身、費用、期間、繰上償還条件は別に見ます。

目論見書のどこを見るかで止まる場合は、目論見書の読み方:投資信託を買う前に見る4か所へ戻ります。費用、リスク、投資先、分配方針を4枚の付箋で見てから、信託期間や条件へ進むほうが、言葉に飲まれにくくなります。

分配方針を読んでも「受け取れるなら得なのか」が残る場合は、分配金あり投信をNISAで買う前に確認することへ戻ります。分配金の出どころ、分配後の基準価額、受取/再投資、家計用途を別の付箋にします。

再投資コースの口数だけを見てしまう場合は、分配金再投資コースって何をしている?へ戻ります。口数が増える見え方と、基準価額、評価額、費用を分けます。

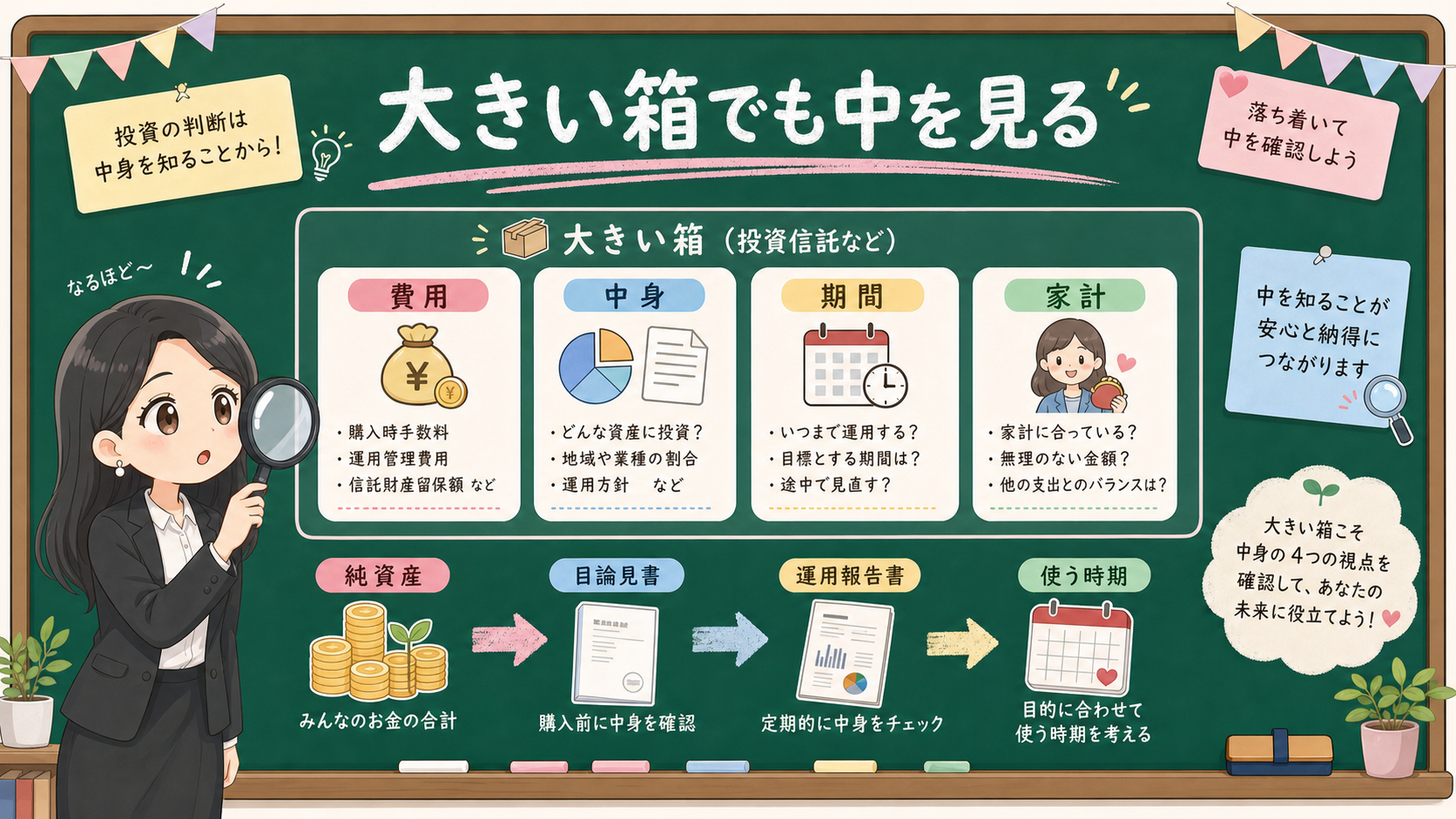

5. 大きいファンドでも、見なくてよいわけではない

ここまで読むと、「じゃあ純資産総額が大きいものを選べばいいのでは」と思うかもしれません。

それも、少し早いです。

大きいファンドは、確認材料の一つになります。多くの投資家が保有している。長く運用されている。情報が見つけやすい。運用会社にとって効率的に運用しやすい。こうした面はあります。

でも、大きいファンドにも見る場所があります。

費用はどうか。投資対象は何か。ベンチマークは何か。為替の影響はあるか。分配方針はどうか。自分がそのお金をいつ使う予定なのか。

大きい箱でも、中身が自分に合わなければ意味がありません。

たとえば、全世界株式、米国株式、国内債券、外国債券、バランス型、REITでは、値動きの理由が違います。同じように純資産総額が大きくても、下がる場面、上がる場面、費用、為替、金利の影響は違います。

純資産総額は、商品を見る順番の一部です。

最後の答えではありません。

保存用:大きいファンドでも見る4つ

| 確認する箱 | 見ること | 戻る記事 |

|---|---|---|

| 費用 | 信託報酬、購入時、換金時、実質コスト | 信託報酬の3箱 |

| 中身 | 投資対象、地域、通貨、ベンチマーク | 目論見書の4付箋 |

| 運用後 | 費用明細、基準価額、運用経過 | 運用報告書の3欄 |

| 家計 | いつ使うお金か、積立を続けられるか | 月次お金レビュー |

この表で減らしたいのは、「人気があるから自分にも合う」という飛躍です。

大きい商品が悪い、という話ではありません。小さい商品がよい、という話でもありません。純資産総額は、比較の入口です。費用、中身、期間、家計へつないで、初めて読める数字になります。

6. 具体シーン別:まず止める反射と書くメモ

最後に、よくある場面を4つに分けます。

ここは保存用です。

数字を見て反射しそうになったら、まずこの表に戻します。

| シーン | まず止める反射 | 書くメモ |

|---|---|---|

| 新しい商品を見つけた | 小さいからダメ | 設定日、投資対象、費用、運用会社 |

| 持っている商品が小さくなった | すぐ売る | 基準価額、分配、資金流出入、運用経過 |

| 大きい人気商品を見た | これなら問題ない | 費用、中身、為替、使う時期 |

| SNSで注意喚起を見た | 投稿をそのまま信じる | 公式資料、目論見書、月報 |

「純資産総額が少ない投信は避けるべき?」という問いは、検索しやすい問いです。

でも、記事の答えは「避ける」「買う」ではありません。

答えは、数字を3行メモに変えることです。

最後の3行メモ

- 純資産総額はいくらか。設定日はいつか。増えているか、減っているか。

- 信託期間、繰上償還条件、換金条件はどこに書いてあるか。

- そのお金をいつ使う予定か。今、急いで判断しようとしていないか。

この3行が書けないなら、まだ商品を比べる前です。

家計の不安が強い場合は、商品ページを見続ける前に月次お金レビューへ戻します。投資信託の資料確認と、来月の生活費の不安は、同じ画面で見ないほうが混乱しにくくなります。

純資産総額、基準価額、評価額のどれを毎月見ればいいか分からなくなった場合は、NISAを始めた後、毎月見るべき数字・見なくていい数字へ戻ります。目立つ数字を、家計と商品資料の確認順へ戻します。

商品側のリスクが言葉にできない場合は、投資リスク自己診断へ戻します。元本割れ、為替、金利、信用、流動性を、自分がどこまで受け入れられるかを先に見ます。

オルカン/S&P500のような大きい名前で中身を想像している場合は、商品名より先に見る5つの偏りへ戻します。純資産総額の前に、国、通貨、上位銘柄、業種、費用と資料を見ます。

月報を開いたものの読む順番が止まる場合は、投資信託の月報はどこを見る?で、基準日、国・通貨、上位銘柄、純資産、費用・分配を5つの箱に分けます。純資産総額だけを切り出さず、月報の中の1つの箱として扱うためです。

純資産総額は、商品ページの中で目立つ数字です。だから不安にもなります。

でも、本当に大事なのは、目立つ数字に反射しないことです。小さい数字を見たら、理由を分ける。大きい数字を見たら、中身を見る。終わる条件が気になったら、目論見書へ戻る。家計が不安なら、商品ページを閉じて使う時期を見る。

この順番なら、投資信託を「なんとなく怖い箱」ではなく、「確認できる箱」として扱えます。

事実・確認ポイント・変わりうる点

| 種別 | 内容 |

|---|---|

| 事実 | 投資信託では、純資産総額、基準価額、信託期間、換金、償還、費用、リスクなどを資料で確認します。投資信託は投資対象や地域、資産区分などで分類され、分配金や換金、償還に関する条件も商品ごとに確認します。 |

| 確認ポイント | 純資産総額を見たら、数字、増減、終わる条件、自分の使う時期に分けてメモします。小さい数字だけ、大きい数字だけで結論にせず、月報、目論見書、運用報告書へ戻します。 |

| 変わりうる点 | 将来の資金流入、運用成果、繰上償還の発生可能性、特定商品の継続性はこの記事では予測しません。 |