信託報酬は見た。年率の数字も見た。「低コスト」と書いてあることも確認した。それでも、まだ1つ残ります。実際に持っている間、どんな費用がかかったのか。ここで開くのはランキングではありません。商品比較サイトでもありません。運用報告書です。

ただし、運用報告書もいきなり全部読もうとすると止まります。

ページ数が多い。言葉がかたい。数字が並ぶ。どこから見ればいいのか分からない。

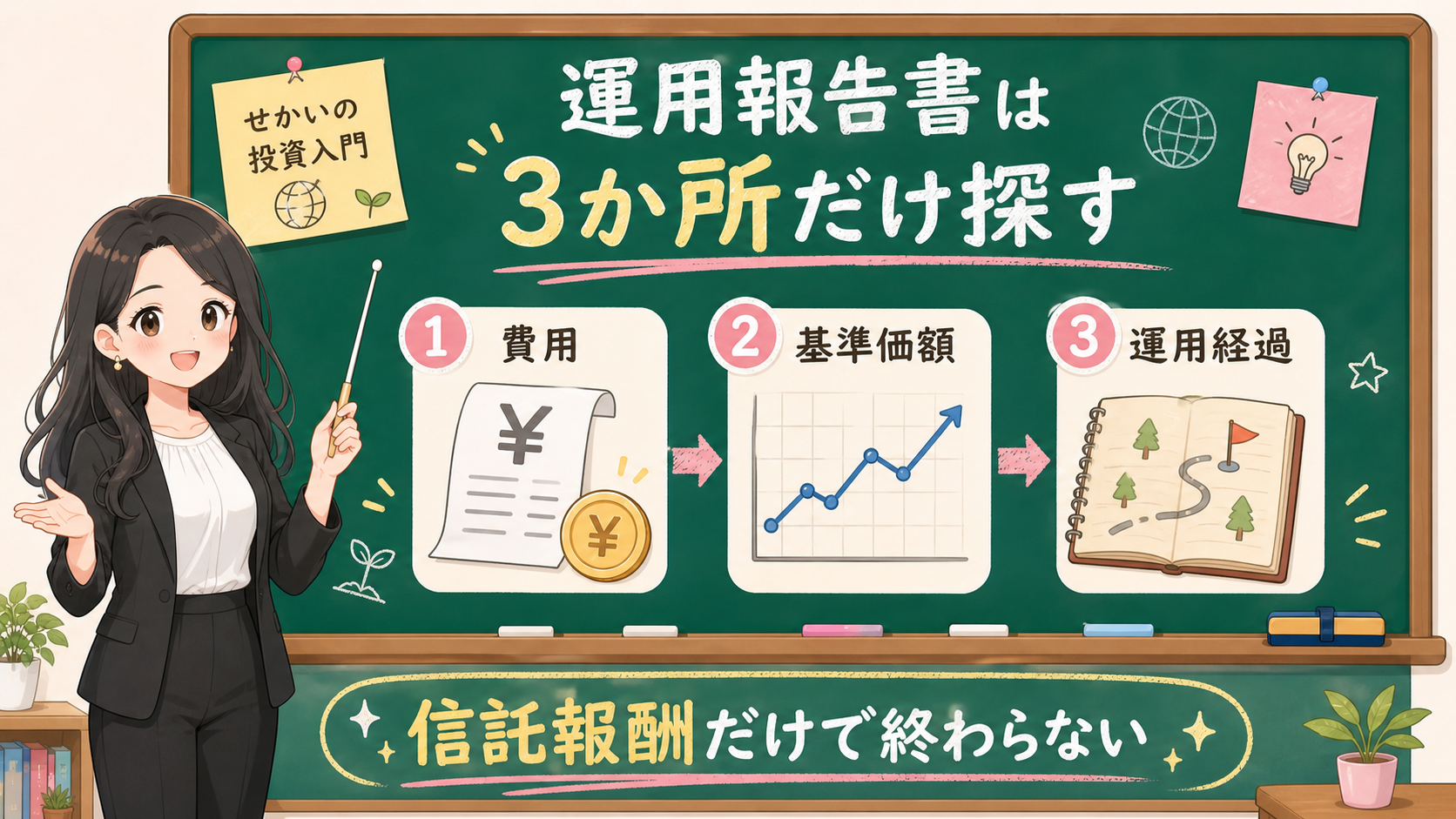

最初は3枚の付箋で十分です。

費用。

基準価額の動き。

運用経過。

この記事は、個別の投資信託をすすめる記事ではありません。実質コストの低い商品をランキングする記事でもありません。乗り換えをすすめる記事でもありません。

「信託報酬を見たあと、買った後の資料のどこに戻るか」を決める記事です。

先に結論:運用報告書は3枚の付箋で見る

運用報告書を開いたら、最初に見るのは次の3つです。

保存用:運用報告書で最初に貼る3枚の付箋

| 付箋 | 見ること | 止まる合図 |

|---|---|---|

| 費用明細 | 期間中にどんな費用が出たか | 信託報酬の年率しか見ていない |

| 基準価額の動き | 価格、分配金、騰落の要因 | 下落理由を費用だけにしている |

| 運用経過 | 方針どおりに何へ投資したか | 商品名だけで説明している |

ここで大事なのは、数字の大小だけを見ることではありません。

費用の名前を分けること。

値動きと費用を混ぜないこと。

買う前に読んだ目論見書と、買った後に見る運用報告書を分けること。

この3つです。

投資信託協会は、投資信託の運用状況や結果を確認する資料として運用報告書を案内しています。基準価額、目論見書、運用報告書をどこで見るかも、運用会社や投資信託協会の情報導線で確認できます。つまり、運用報告書は「買ったあとに何が起きたか」を見る戻り先です。

一方で、金融庁の投資の基本でも、投資ではリスクや手数料を理解することが前提になります。費用を見ることは大事です。ただし、費用だけで商品全体を説明することはできません。

だから、このページでは「実質コストが何%なら正解」とは書きません。

運用報告書を開く。

見る場所を3つに絞る。

分からないところは、目論見書や月次レポートに戻る。

そこまでを、最初のゴールにします。

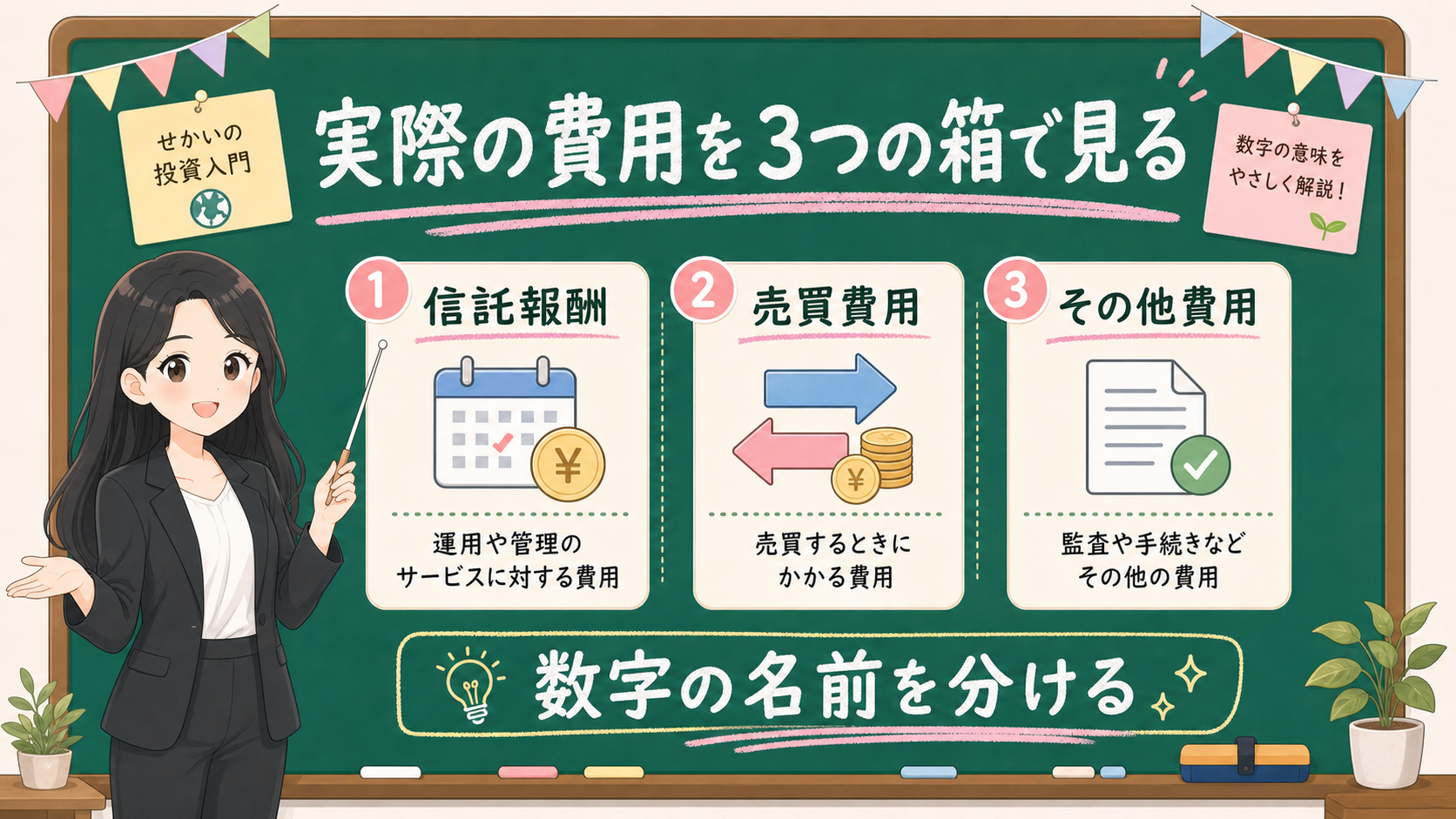

1. 費用欄では、信託報酬以外の費用も見る

信託報酬は、投資信託を持っている間にかかる代表的な費用です。

でも、投資信託の費用はそれだけではありません。

購入時手数料。

運用管理費用。

監査報酬。

売買委託手数料。

信託財産留保額。

名前だけ見ると、もう帰りたくなります。ここで全部を暗記しようとしなくて大丈夫です。最初は、費用を3つの箱に入れます。

| 箱 | ざっくり見ること | 読者側の質問 |

|---|---|---|

| 持っている間の費用 | 信託報酬、監査報酬など | 年率の数字以外に何があるか |

| 売買に関係する費用 | 売買委託手数料など | ファンド内で売買が多くないか |

| 出入りの費用 | 購入時手数料、信託財産留保額など | 買う時や換金時の条件はあるか |

ここで「実質コスト」という言葉が出てきます。

最初は、まず「一定期間に、信託報酬以外も含めて実際に見えた費用の合計感」と考えます。厳密な計算式から入るより、運用報告書の費用欄を見つけるほうが先です。

ただし、注意があります。

実質コストが低く見えるからよい商品。

実質コストが高く見えるから悪い商品。

そう決める記事ではありません。

費用は大事です。でも、投資対象、運用方針、売買の多さ、対象資産、市場環境、期間によって見え方は変わります。数字だけで売買判断へ進むと、理由を説明しにくくなります。

たとえば、同じように「海外株式」と呼ばれる商品でも、対象指数、地域比率、通貨、運用方法、純資産、売買の頻度は違います。債券を含む商品なら、金利環境や残存期間の影響も見ます。分配金を出す商品なら、分配と基準価額の見え方も分けます。

純資産総額の数字で止まる場合は、別に純資産総額の3付箋へ戻します。費用の話と、ファンドの箱の大きさ、増減、終わる条件の話を混ぜると、判断が速くなりすぎます。

費用欄の目的は、商品に点数をつけることではありません。

何に費用がかかったのかを、自分の言葉で言えるようにすることです。

信託報酬そのものの見方で止まる場合は、先に投資信託の信託報酬はどこまで気にするべきかへ戻ります。買う時、持っている間、売る時の3箱に分けてから、運用報告書へ進むと読みやすくなります。

2. 基準価額の動きでは、費用と値動きを混ぜない

運用報告書には、基準価額の動きが出てきます。

ここでよく起きるのは、下がった理由を全部費用にしてしまうことです。

基準価額が下がった。

費用がかかったからだ。

実質コストが悪かったからだ。

そう見える日があります。

でも、投資信託の値動きには、費用以外も混ざります。

株式が下がった。

債券価格が動いた。

為替が動いた。

分配金が出た。

金利や信用環境が変わった。

このような要素が、基準価額の動きに重なります。

だから、基準価額を見る時は、費用欄だけに戻りません。

ETFと投資信託の費用を比べたい場合は、信託報酬だけでなく、ETFと投資信託の5箱比較で売買費用、価格のズレ、資料の戻り先も分けます。

保存用:基準価額で混ぜない3つ

| 見えている数字 | 混ぜやすいもの | 次に戻る場所 |

|---|---|---|

| 評価額が下がった | 費用、相場、為替、家計不安 | 商品内容と使う時期 |

| 基準価額が下がった | 分配金、株価、債券価格、為替 | 運用報告書の基準価額の動き |

| 費用が高く見えた | 投資対象、売買、期間、運用方法 | 費用明細と運用経過 |

評価額がマイナスになっている時は、特に混ざります。

赤い数字、費用、ニュース、SNSの投稿、家計の不安が一気に来ます。そういう時は、売買ボタンの前に評価額がマイナスの時の5行メモへ戻します。

費用を見ることは大事です。

でも、費用だけで下落を説明しない。

ここが、運用報告書を見る時の分かれ目です。

「何が起きると下がる商品なのか」

「どの資産、地域、通貨に投資しているのか」

「分配金が出た場合、基準価額はどう見えるのか」

この3つも一緒に見ます。

分配金の金額だけが目立つ場合は、運用報告書の前に分配金あり投信をNISAで買う前に確認することへ戻します。受け取った小袋と、残っている投資信託の箱を同じ画面で見てから、基準価額の動きを読みます。

この順番を守ると、費用の話が少し落ち着きます。実質コストを見た瞬間に、すぐ乗り換えの話へ行かなくて済むからです。

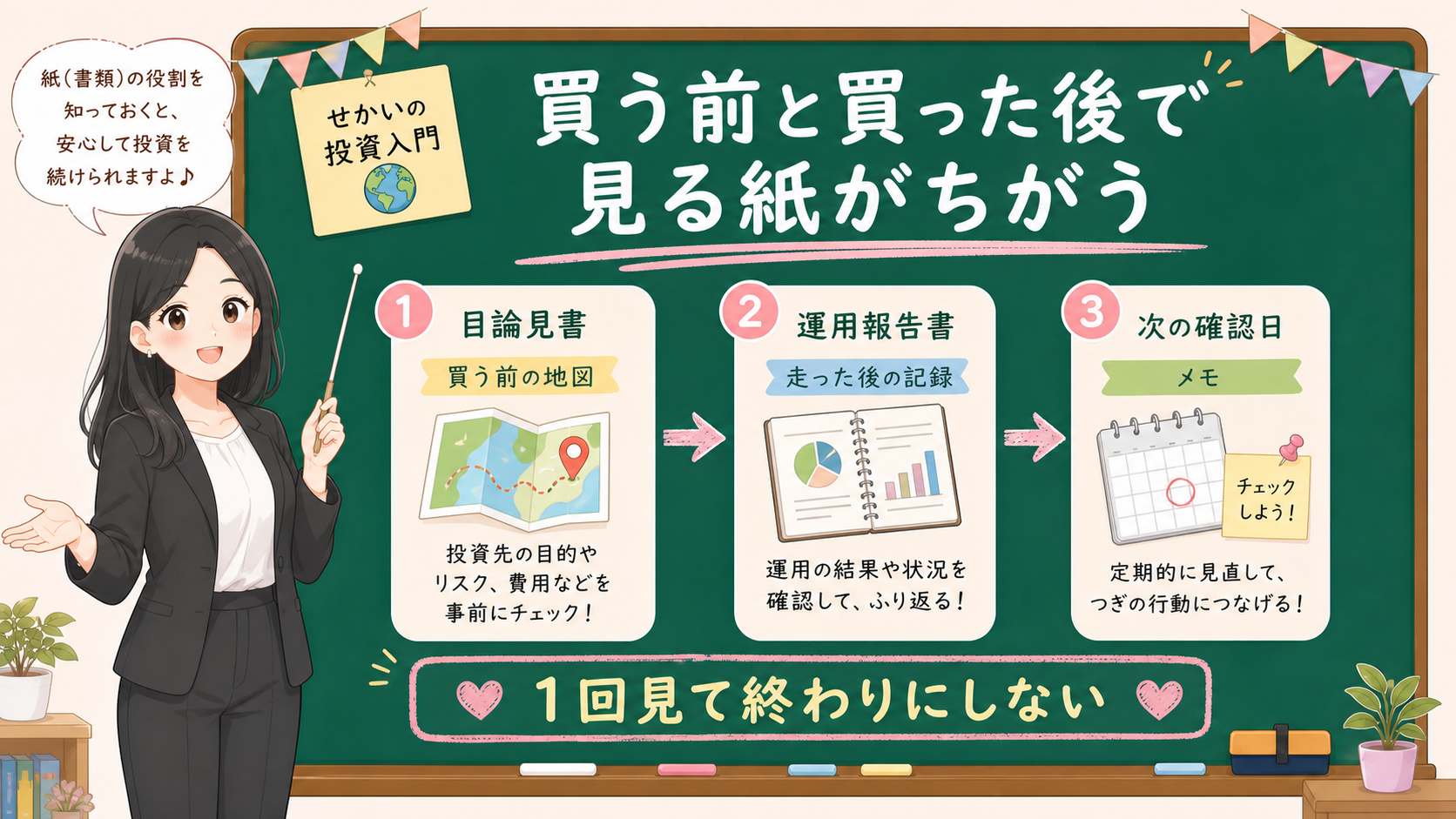

3. 運用経過では、前に言っていた方針と実際の中身を見る

目論見書は、買う前の地図です。

運用報告書は、走ったあとの記録です。

この2つを同じものとして見ると、迷います。

目論見書では、費用、リスク、投資先、分配方針を見ます。これからどんな方針で運用するのか。どんなリスクがあるのか。どんな費用がかかるのか。どこへ投資するのか。

運用報告書では、実際にその期間でどう運用されたのかを見ます。

方針どおりだったのか。

何が増え、何が減ったのか。

基準価額はどう動いたのか。

費用はどこに出ているのか。

この時、商品名だけで理解しようとしないことが大事です。

全世界株式。

米国株式。

バランス型。

債券型。

名前は入口になります。でも、運用報告書で見るのは、名前の印象ではありません。期間中の中身です。

| 見る紙 | タイミング | 役割 | 止まる質問 |

|---|---|---|---|

| 目論見書 | 買う前 | 費用、リスク、投資先、分配方針を見る | 何に投資する商品か |

| 運用報告書 | 買った後 | 運用経過、費用、基準価額の動きを見る | 期間中に何が起きたか |

| 月次レポートなど | 継続確認 | 直近の中身や市場コメントを見る | 次に何を確認するか |

目論見書の4か所で止まる場合は、目論見書の読み方:投資信託を買う前に見る4か所へ戻ります。買う前の地図を見直してから、買った後の記録を読むほうが、運用報告書の言葉も入りやすくなります。

ここで重要なのは、過去の運用報告書を未来予測にしないことです。

過去の費用や運用経過は、確認材料です。将来も同じ費用率、同じ値動き、同じリターンになるとは限りません。投資対象が同じでも、市場環境は変わります。金利も為替も変わります。運用方針や費用条件が変わる場合もあります。

だから、運用経過を見る時は「将来これだけ増える」ではなく、「前に説明されていた方針と、期間中の動きがどうつながっているか」を見ます。

4. 数字だけで乗り換えない

実質コストの話は、乗り換えの話に変わりやすいです。

こっちのほうが低い。

あっちは高い。

だから変えたほうがいい。

この流れは分かりやすい。でも、金融YMYLでは危険です。

費用は比較材料です。ただし、同じ資産クラス、同じ方針、同じ期間、同じ条件で見ないと、数字だけが一人歩きします。

さらに、費用が低く見える商品でも、投資先が自分に合っていなければ続けにくいことがあります。費用が高く見える商品でも、その理由が対象資産や運用方法にある場合があります。

たとえば、株式だけの商品と、債券を含む商品を費用率だけで並べても、読者の答えにはなりません。為替ヘッジありとなしも違います。アクティブ運用とインデックス運用も、見るべき説明が違います。

だから、この記事の結論は「乗り換える」ではありません。

運用報告書を開く。

費用明細を見る。

基準価額の動きを見る。

運用経過を見る。

分からなければ、目論見書と月次レポートに戻る。

そして、次の確認日を書く。

ここまでです。

保存用:実質コストで迷った時に止めること

| 迷い | すぐ見る場所 | まだ決めないこと |

|---|---|---|

| 信託報酬より高く見える | 費用明細と運用経過 | 高いから悪いと決める |

| 基準価額が下がった | 基準価額の動きと投資対象 | 費用だけが原因と決める |

| 他の商品が安く見える | 同じ方針、同じ資産、同じ期間か | 数字だけで乗り換える |

| 不安で売りたくなる | 使う時期、家計、リスク許容度 | SNSの短文だけで動く |

ここで家計の不安が強い場合は、費用比較を続ける前に月次家計レビューへ戻します。投資信託の資料確認と、来月の生活費の不安は、同じ画面で見ないほうが混乱しにくくなります。

下がる理由そのものを整理したい場合は、投資リスク自己診断を使います。自分がどの下落に弱いのかを先に見ると、費用の数字に引っ張られにくくなります。

純資産総額が小さい、減っている、大きいから問題ないのかで迷う場合は、純資産総額の3付箋で、いまの大きさ、増減、信託期間・繰上償還条件を分けます。

分配金、普通分配金/元本払戻金、受取/再投資で迷う場合は、分配金あり投信の4行メモで、分配金の出どころと家計用途を先に書きます。

再投資コースの表示で迷う場合は、分配金再投資コースって何をしている?で、再投資後も費用、基準価額、評価額の確認が残ることを見ます。

オルカン/S&P500の名前や過去リターンで迷う場合は、商品名より先に見る5つの偏りで、国、通貨、上位銘柄、業種、費用と資料を分けます。

最後に:次の確認日を書く

信託報酬を見たら、費用確認は半分終わりです。

残り半分は、運用報告書にあります。

ただし、運用報告書を開いた瞬間に、全部を理解しようとしなくていいです。

最初は3枚の付箋で見ます。

費用明細。

基準価額の動き。

運用経過。

この3つを見て、次の確認日を書きます。

投資信託は、買って終わりではありません。持っている間に、何が起きたのかを確認する商品です。

数字に急かされず、資料に戻る。

それが、実質コストを見る最初の一歩です。

月次レポートで基準日、国・通貨、上位銘柄、純資産、費用・分配を先に整理したい場合は、投資信託の月報はどこを見る?へ戻します。月報で直近の中身を見て、運用報告書で期間中の費用や結果を見る、と役割を分けます。

事実・確認ポイント・変わりうる点

| 区分 | この記事での扱い |

|---|---|

| 事実 | 投資信託には複数の費用があり、運用報告書で運用状況や結果を確認できます。信託報酬は保有中にかかる代表的な費用です。 |

| 確認ポイント | 運用報告書では、費用明細、基準価額の動き、運用経過を先に見ます。数字だけで売買判断へ進まず、目論見書や月次レポートに戻ります。 |

| 変わりうる点 | 信託報酬の数字だけで費用確認が終わったと読み間違えやすい点です。個別商品の将来成績は予測しません。 |