「オルカンとS&P500、どっちがいいですか?」——NISAを始める前に、たぶん一度は見かける質問ですよね。過去のリターン、米国の強さ、全世界分散、円安、信託報酬、SNSの意見。いろいろな言葉が一気に出てきて、最後は「結局どっち?」に戻ってしまう。そんなときに最初に見るのは、勝ち負けではありません。商品名の下にある「中身」です。

- オルカンとS&P500を愛称・指数・商品名に分ける見方

- 買う前に最低限見たい5つの偏り(国・通貨・上位銘柄・業種・費用と資料)

- 「全世界=均等」「500社=何でも分散」という誤読の直し方

- NISA対象確認と商品判断を混ぜないコツ

まず結論からいきます。

この記事は、どちらを買うべきかは言いません。代わりに、買う前に最低限見たい5つの偏り——国、通貨、上位銘柄、業種、費用と資料——を、順番に開けていきます。

指数の性格は、公式ページで確かめられます。MSCIのACWIページによると、ACWIは先進国と新興国の大型・中型株を対象にする指数。S&P Dow Jones IndicesのS&P500ページによると、S&P500は米国大型株を代表する指数です。

そして実際に買うのは、指数そのものではなく投資信託の商品です。だから最後は、運用会社の商品ページ、目論見書、月報、運用報告書へ戻ります。

つまり、最初にやることは「どっちが勝つか」ではなく、名前の下にある箱を開けることなんです。

SNSだと「S&P500がいい」「いやオルカン」で意見が割れていて……。結局、どっちを買えばいいんですか?

その質問に入る前に、名前の下にある箱を開けましょう。オルカンもS&P500も、入っている国、通貨、上位銘柄、業種、費用、確認資料がそれぞれあります。どちらが勝つかを当てるより、「自分はどんな偏りを持つことになるのか」を見るほうが先ですよ。

この記事では、この5つの偏りを順番に見ていきます。まずは全体像からどうぞ。

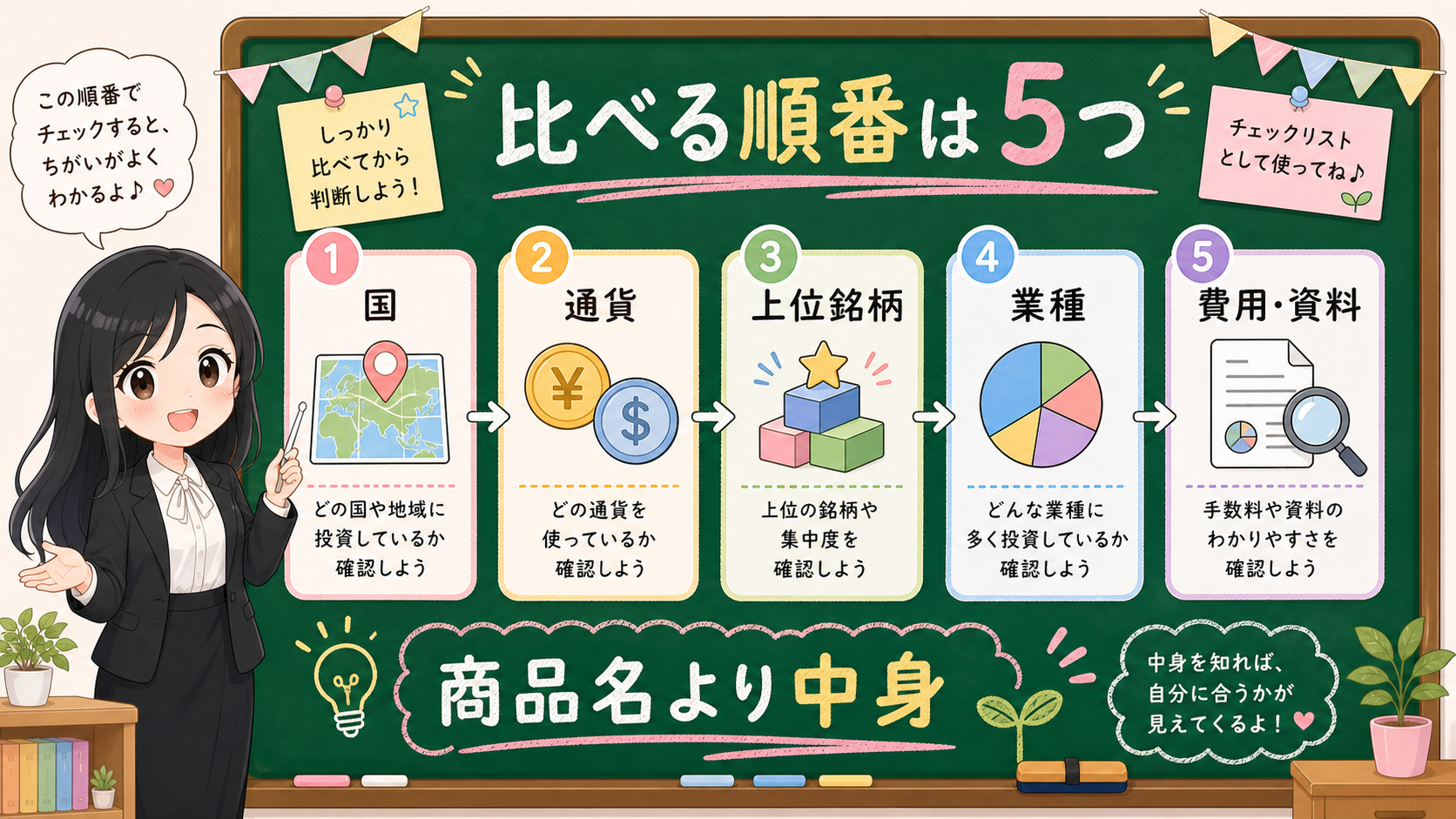

先に結論:商品名より先に「5つの偏り」を見る

オルカンとS&P500で迷ったときは、いきなりリターン表に飛ばないほうが読みやすいです。最初に見るのは、この5つ。

- 国/地域:どの国の企業にどれだけ寄っているか

- 通貨:円高・円安で評価額がどう揺れやすいか

- 上位銘柄:上のほうの企業が全体にどれだけ効くか

- 業種:情報技術、金融、ヘルスケアなどの偏り

- 費用と資料:信託報酬、実質コスト、目論見書、月報

保存用:オルカン/S&P500で最初に見る5つ

| 順番 | 見る場所 | そこで分かること | やらないこと |

|---|---|---|---|

| 1 | 国/地域 | どの国の企業にどれだけ寄っているか | 全世界=均等と読む |

| 2 | 通貨 | 円高・円安で評価額がどう揺れやすいか | 円建て表示だけで為替なしと読む |

| 3 | 上位銘柄 | 上のほうの企業が全体にどれだけ効くか | 社数だけで分散を判断する |

| 4 | 業種 | 情報技術、金融、ヘルスケアなどの偏り | 商品名だけで中身を想像する |

| 5 | 費用と資料 | 信託報酬、実質コスト、目論見書、月報 | 低コストだけで終わる |

この5つは、優劣を決めるための点数表ではありません。自分は何に投資していることになるのかを、商品名の下から引っぱり出すための順番です。

S&P500が人気だから。オルカンが有名だから。低コストランキングに出ていたから。SNSで毎月積立している人が多いから。

検索でよく出てくる入口ですが、そのまま進むと、自分が持つことになる偏りが見えないままになりやすいんです。

ここでいう偏りは、悪口ではありません。米国に偏る。大型株に偏る。外貨建て資産に偏る。上位銘柄に偏る。特定業種の影響を受ける。——これは投資の箱を読むための情報です。

偏りを見たうえで持つなら、自分の判断に近づきます。見ないまま持つと、下がったときに「思っていたものと違う」となりやすいですよね。

そもそも「オルカン」って何?愛称・指数・商品名に分けよう

最初のステップは、名前のシールをはがすことです。

「オルカン」という言葉は便利で、会話では全世界株式型の投資信託を指して使われることが多いです。ただ、実際に投資するときは、愛称だけでは足りません。見るものは3つあります。

- 愛称:オルカン、S&P500のような、みんなが呼びやすい名前

- 指数:どんな市場や会社の集まりに連動しようとしているのかというルール。全世界株式ならMSCI ACWIなど、S&P500ならS&P Dow Jones Indicesの指数が確認先

- 商品:実際に買う投資信託。商品名、交付目論見書、月報、運用報告書

ここを混ぜると、話がずれます。「オルカンがいい」と言っている人が、指数の話をしているのか、特定の投資信託商品の話をしているのか、全世界分散の考え方を話しているのか。分けないと、自分の判断に使えません。

保存用:名前を3つに分けるメモ

| 呼び方 | 何を見る? | 公式資料 |

|---|---|---|

| 愛称 | 会話上の名前 | 公式資料ではなく入口 |

| 指数 | どんな市場に連動するか | 指数提供会社のページ |

| 商品 | 実際に買う投信 | 交付目論見書、月報、運用報告書 |

子ども向けに言い直すと、愛称は箱につけたニックネーム、指数はどんなものを箱に入れるかというルール、商品はお店で本当に買う箱です。ニックネームが似ていても、箱の中身、費用、資料、運用会社、販売会社、NISA対象かどうかは、商品ごとに見ます。

たとえば、同じ「S&P500」という言葉が入っていても、投資信託かETFか、為替ヘッジの有無、信託報酬、実質コスト、分配方針は商品ごとに違います。全世界株式という言葉が入っていても、対象指数、運用方法、費用、月報の見せ方は同じとは限りません。

同じ指数に見えるETFと投資信託で迷う場合は、商品名ではなくETFと投資信託の価格・買い方・費用を先に分けましょう。全世界株式やS&P500を持っている人が日本株ETFを足すか迷う場合は、先に日本株ETFと既存保有の重なりへ。日本株を足す話は、商品名よりも保有全体の比率から見ます。

最初の問いは「オルカンかS&P500か」ではなく、私はいま、愛称・指数・商品名のどれを見ているのか。この1行がないと、比較はだいたい速すぎます。

オルカンは「世界に同じ量ずつ」ではない

全世界株式と聞くと、世界中に同じ量ずつ投資しているように感じますよね。でも、多くの全世界株式型の商品は、世界の国を同じ大きさで並べるわけではありません。

時価総額加重の指数に連動する場合、大きな市場や大きな会社の比率が大きくなります。つまり、全世界株式でも米国の影響は受けます。

ここが大事なところ。全世界株式は、米国を消すための商品ではありません。米国だけに寄せすぎないための考え方として使われることはありますが、米国株や米ドルの影響を受けないわけではないんです。

幼稚園の教室で「みんなのおもちゃ箱」を作っても、積み木がとても多くて、ぬいぐるみと折り紙が少しなら、その箱は積み木の影響を強く受けます。積み木が悪いわけではありません。箱の名前だけで「全部同じくらい入っている」と思うと、あとでびっくりする、という話です。

オルカン系を見るときのチェックは、この5つです。

- 国別比率はどうなっているか

- 米国の比率はどれくらいか

- 日本、欧州、新興国はどのくらい入っているか

- 通貨は何の影響を受けるか

- 上位銘柄にどんな会社が多いか

全世界という言葉は、投資対象の範囲を広く見せます。けれど、実際の比率は資料で見る必要があります。月報には国・地域別、通貨別、業種別、組入上位銘柄などの情報が載ることがあります。

商品ページから最新の月報へ進んで、どの国、どの通貨、どの銘柄にどれだけ寄っているかを見ていきましょう。実際に月報を開いたところで手が止まるなら、投資信託の月報はどこを見る?へ。基準日、国・通貨、上位銘柄、純資産、費用・分配を5つの箱に分けると、商品名の下にある中身がぐっと読みやすくなりますよ。

保存用:オルカン系で見たい4つの箱

| 見る箱 | 確認すること | 短く言うと |

|---|---|---|

| 国/地域 | 米国、日本、欧州、新興国などの比率 | 世界を同じ量で持つわけではない |

| 通貨 | 米ドル、円、その他通貨の影響 | 円建て表示でも為替の影響を受ける |

| 上位銘柄 | 上のほうの会社が全体にどれくらい効くか | 全世界でも大企業の影響は残る |

| 業種 | 情報技術、金融、ヘルスケアなど | 国だけでなく産業の偏りも見る |

米国比率が大きいから悪い、新興国比率が小さいから不十分——そういう話ではありません。比率は指数や市場環境で変わります。危ないのは、商品名から中身を勝手に想像すること。「全世界だから大丈夫」で止まらないでください。

S&P500は「500社=何でも分散」ではない

S&P500は、500という数字がとてもわかりやすいですよね。実際、1社だけに投資するより、たくさんの会社に分ける効果はあります。

ただし、ここでも箱の中身を見る必要があります。S&P500は、米国大型株の箱です。500社という数だけを見ると、次の偏りが見えにくくなります。

- 米国企業が中心になる

- 米ドルの影響を受ける

- 上位の大企業の値動きが全体に効くことがある

- 業種が一定方向に寄る場面もある

これらは悪いという意味ではありません。見ないまま「500社だから大丈夫」と思うのが危ない、という話です。

大きな箱に500個のブロックが入っていても、前の列に大きなブロックが何個も並んでいるなら、箱を揺らしたときは前の大きなブロックの影響が強くなります。ブロックの数だけを見ると、箱の重さの偏りは見えません。

投資でも同じです。社数は大事ですが、社数だけでは足りません。S&P500系の商品を買うなら、商品ページと月報で、上位銘柄や業種別構成まで見ていきましょう。

保存用:S&P500系で見たい4つの箱

| 見る場所 | なぜ見る? | 止まると起きる誤解 |

|---|---|---|

| 国 | 米国に集中していることを理解する | 500社なら世界分散だと思う |

| 通貨 | 円建て表示でも外貨資産の影響を受ける | 円で買うから為替は関係ないと思う |

| 上位銘柄 | 500社の中でも上位の影響を確認する | 社数だけで集中度を見落とす |

| 業種 | テック、金融、ヘルスケアなどの偏りを確認する | 米国株という言葉だけで中身を想像する |

為替リスクも、ここで一緒に見ておきたいところ。円で購入し、円で評価額を見る商品でも、中身が米国株式なら米ドルの影響を受けます。

円安のときに評価額が上がって見えることもあれば、円高のときに下がって見えることもある。米国株価の動きと為替の動きが重なるので、画面の数字だけを一つの理由で説明しないようにしてください。

ここで必要なのは、S&P500を好きか嫌いかではありません。米国大型株、米ドル、上位銘柄、業種の偏りをどこまで受け入れるのか——この一文を自分で作ることです。

🔍 比べる順番は5つ。過去リターン表はあとまわし

オルカンとS&P500を比べるとき、最初から過去リターン表に飛ばないほうがいいです。数字が大きいほうを選べばよさそうに見えますが、過去の結果だけでは、自分がどんな偏りを持つことになるのかが見えません。

先に見る順番は、国 → 通貨 → 上位銘柄 → 業種 → 費用と資料。この5つです。

保存用:オルカン/S&P500の比較表

| 見る場所 | オルカン系で見ること | S&P500系で見ること | 間違えやすいこと |

|---|---|---|---|

| 国/地域 | 米国、日本、欧州、新興国の比率 | 米国に集中していること | 全世界=均等、500社=世界分散と読む |

| 通貨 | 外貨建て資産の影響 | 米ドル影響 | 円建て表示だけで為替なしと思う |

| 上位銘柄 | 上位銘柄と集中度 | 上位銘柄と集中度 | 会社数だけで判断する |

| 業種 | 業種の偏り | 業種の偏り | 商品名だけで中身を見ない |

| 費用/資料 | 目論見書、月報、運用報告書、信託報酬 | 目論見書、月報、運用報告書、信託報酬 | 低コストだけで決める |

この表で比べているのは、どちらが優れているかではありません。商品名の下にある偏りを、自分の目で見つけるための表です。

「全世界だから米国を気にしなくてよい」は、少し速い。全世界株式でも、米国比率、上位銘柄、業種は見ます。「500社だから分散は十分」も、少し速い。あれは米国大型株という箱の中での分散です。

そして、どちらも最後は費用と資料に戻ります。

信託報酬は、保有中にかかる代表的な費用です。ただし、信託報酬だけで費用のすべてを見るわけではなく、運用報告書で実質コストを確かめる流れもあります。そこで手が止まるなら、投資信託の実質コストはどこで見るかへ戻りましょう。

目論見書で止まる場合は、目論見書の読み方:投資信託を買う前に見る4か所へ。費用、リスク、投資先、分配方針を4枚の付箋として見れば、長い資料も読みやすくなります。

純資産総額で不安になったら、投資信託の純資産総額はどこまで見る?で、箱の大きさ、増減、終わる条件を分けます。分配金が気になるなら、分配金あり投信をNISAで買う前に確認することで、もらえるお金と基準価額を分けてください。

このあたりをつなぐと、商品比較は急に地味になります。でも、地味でいいんです。投資判断は、派手な言葉より、資料へ戻る順番で守ります。

NISA対象かどうかは、公式リストで確認しよう

オルカン系やS&P500系の商品は、NISAの文脈でよく見かけますよね。ここでも一つ、混ぜやすいものがあります。NISA対象であることと、自分に合うことは別です。

金融庁は、つみたて投資枠の対象商品を公式ページで公表しています。成長投資枠の対象商品は、資産運用業協会の公表ページで確認します。対象リストに載っているかどうかは、制度上の確認です。

でも、制度上の対象確認は、商品の中身や自分の家計に合うことを自動的に意味しません。NISAは税制の器。中に入れる商品は値動きしますし、外国株式なら為替の影響があります。投資信託なら費用がありますし、分配方針や信託期間、運用方針も商品ごとに見ます。

保存用:NISA対象確認と商品判断を分ける

| 確認 | 見る場所 | 分かること |

|---|---|---|

| NISA対象か | 金融庁、資産運用業協会の対象商品リスト | 制度上の対象確認 |

| 何に投資するか | 商品ページ、目論見書、月報 | 国、通貨、銘柄、業種 |

| いくらかかるか | 目論見書、運用報告書 | 信託報酬、その他費用 |

| 自分に合うか | 家計メモ、使う時期、許容できる値動き | 続けられるか、途中で使う予定がないか |

「自分に合うか」の行を入れるのは、少し面倒に見えますよね。でも、ここがないと、投資はすぐに商品名当てゲームになります。

オルカンか、S&P500か。新しい低コスト商品か、昔からある大きな商品か。ランキング上位か、SNSでよく見る商品か。——この問いだけだと、生活費、近く使うお金、住宅ローン、教育費、収入の揺れ、投資を続ける気持ちが消えてしまいます。

商品ページを見る前に、家計メモへ戻す場面がきっと出てきます。迷うときは、投資リスク自己診断や月次お金レビューで、生活費と近い支出を先に分けましょう。

💰 最後の行動:自分が「怖い偏り」を1行にする

最後にやることは、商品名を選ぶことではありません。自分が怖い偏りを言葉にすることです。

中身の見方はわかってきました。でも、まだ「どっちにするか」を決めきれません……。

決めきれないのは、順番どおりに進んでいる証拠ですよ。次は「どちらが上がるか」ではなく、「自分はどの偏りが怖いか」を1行ずつ書いてみてください。それが書けたとき、比較はやっと自分の話になります。

たとえば、こんな1行です。

- 米国に寄るのが怖い。

- でも、全世界株式でも米国比率が大きいことは受け入れられる。

- 円高や円安で評価額が揺れるのが怖い。

- 上位銘柄が少数に寄るのが怖い。

- 何年以内に使うお金を入れてしまうのが怖い。

- SNSの「これでよい」に乗って、中身を見ないのが怖い。

ここまで言葉にできると、ようやく比較が自分の話になります。逆に、怖い理由を言葉にできないまま、SNSの「こっちでよい」に乗るのは危ないです。

投資信託は、名前で買うものではありません。名前の下にある箱を見て、自分が持つ偏りを知ってから、家計と照らし合わせるものです。

保存用:買う前の1行メモ

- 私は、どの国・通貨・上位銘柄・業種の偏りを持つことになるか。

- その偏りが下がった時、何年待てるお金なのか。

- この商品はNISA対象か。対象確認と商品判断を混ぜていないか。

- 目論見書、月報、運用報告書のどれを最後に見たか。

この4行が空欄なら、まだ商品名で決めるには早いです。焦って結論を出さなくていいんですよ。

今日やることは、この4つだけ。

- 愛称、指数、商品名を分ける

- 国、通貨、上位銘柄、業種、費用を見る

- NISA対象かどうかは公式リストで確かめる

- 自分が怖い偏りを1行で書く

この4つをやるだけで、「オルカンかS&P500か」という問いは少し形を変えます。どちらが正解か、ではなくなるんです。

まとめ:どっちが勝つかより、どんな箱を持つか

- オルカン/S&P500は、愛称・指数・商品名を分けてから比べる

- 見る順番は国 → 通貨 → 上位銘柄 → 業種 → 費用と資料の5つ

- 全世界株式は世界に同じ量ずつではない。米国や上位銘柄の影響も受ける

- S&P500は米国大型株の箱。500社でも国・通貨・業種の偏りは見る

- NISA対象確認は公式リストへ、商品の中身は目論見書・月報・運用報告書へ戻す

中身を見たあと、問いはこう変わります。自分はどんな箱を持つのか。その箱は、いつ使うお金に合うのか。値下がりしたとき、どの資料に戻るのか。この3つを言葉にすることが、商品名で迷わないためのいちばんのポイントですよ。

この線引きがあると、比較は少し退屈になります。でも、その退屈さが、あとで自分を助けてくれます。

事実・確認ポイント・変わりうる点

| 区分 | 本文での扱い |

|---|---|

| 事実 | MSCI ACWIは、先進国と新興国の大型・中型株を対象にする指数であること。S&P500は、米国大型株を代表する指数であること。オルカン系やS&P500系の商品は、指数、商品、資料を分けて確認し、全世界株式と米国大型株では、国、通貨、上位銘柄、業種の見え方が違うこと。 |

| 確認ポイント | 商品名で迷ったら、先に国、通貨、上位銘柄、業種、費用と資料を見ること。指数ページだけで止まらず、商品ページ、交付目論見書、月報、運用報告書で国、通貨、上位銘柄、業種を見ること。NISA対象確認は金融庁・資産運用業協会の公式リストで行い、個別商品の中身の判断と分けること。 |

| 変わりうる点 | 今後どちらの指数が上がるか、どの国が伸びるか、どの国が勝つか、どの市場が強いか、為替がどちらへ動くか。この記事では予測しません。 |