NISAの商品ページを見ていると、「分配金」という言葉が急にやさしく見えることがありますよね。毎月もらえる、口座に現金が入る。値動きのある投資信託なのに、少しだけ貯金やおこづかいに近く見える。でも、最初に見る場所を間違えると、もらえる金額だけが大きく見えて、残った商品の姿が見えなくなります。

- 分配金は「利息」ではなく、箱から小袋へ移るお金という読み方

- 普通分配金と元本払戻金は、名前が同じでも中身が違うこと

- NISAでは「対象商品か」と「自分向けか」を分けて見る理由

- 買う前に書く4行メモ(出どころ・基準価額・受取方法・使い道)

まず結論からいきます。

分配金あり投信を見る時にやることは、金額の大小を決めることではありません。「もらえるお金」「残っている箱」「そのお金を何に使うのか」の3つに分けることです。

資産運用業協会の投資信託Q&Aでは、収益分配金、普通分配金、元本払戻金、分配後の基準価額、受取コースと再投資コース、トータルリターンの考え方が説明されています。金融庁もNISA対象商品を公式ページで公表し、投資を行う人へリスクや手数料、商品内容を理解する基本線を示しています。

つまり、分配金は「もらえるからよい」ではなく、どこから出て、何が残り、自分の家計でどう扱うかを読むテーマです。

毎月もらえるなら、分配金が多い商品を選んだほうがお得なんじゃないですか?

そこが一番の落とし穴です。分配金は、名前だけ見ると「利益が配られるお金」に見えます。でも投資信託では、分配金が出た分だけ基準価額が下がることもあります。金額より先に、そのお金がどこから出たのかを見ましょう。

この記事は、分配金あり投信をすすめるものでも、分配金なしだけが正解と言うものでもありません。NISAなら分配金が得、という話でもありません。やることは、「もらえるお金」と「残っている箱」と「使い道」を分けて読むことです。

先に結論:分配金は4つの順番で見る

分配金あり投信を見た時は、金額の大きさより前に、次の4つを順番に見ていきましょう。

保存用:分配金あり投信で最初に見る4つ

| 順番 | 見ること | やらないこと |

|---|---|---|

| 1 | 分配金の出どころ | 銀行利息のように読む |

| 2 | 分配後の基準価額 | 受け取った金額だけで得と見る |

| 3 | 普通分配金か元本払戻金か | 名前が同じ分配金だから同じ中身と考える |

| 4 | NISA対象、分配頻度、受取/再投資、家計用途 | 対象商品なら自分向けと決める |

この順番を守るだけで、分配金の見え方はかなり変わります。「毎月もらえるから得」「分配金が多いからよい」「NISAで買えるなら問題ない」——こういう短い判断に飛びにくくなりますよ。

投資信託は、信託財産という箱で運用されています。そこから分配金が支払われると、手元に小袋のお金が移ります。ただし、箱の中身がどうなったかも一緒に見ます。手元の小袋だけを切り取ると増えたように見えますが、残った基準価額や保有口数、商品全体の損益を見ないと、実際の姿は分かりません。

ここで大切なのは、分配金を怖がることではありません。分配金を、利益・元本の戻り・家計の現金・商品全体のリターンに分けて読むことです。

1. 分配金は「利息」ではなく、箱から小袋に移るお金

投資初心者が最初につまずくのは、分配金を銀行利息や給料のように見てしまうところです。

銀行利息なら、預けた元本とは別に利息が付いた、と読めます。株式の配当も、企業の利益配分というイメージで理解されることが多いです。でも、投資信託の分配金は、そこにそのまま重ねないほうが読み間違いを減らせます。

投資信託では、信託財産から分配金が支払われます。分配金が出ると、支払い分だけ基準価額が下がることがあります。これは「分配金が悪い」という意味ではありません。お金の場所が、投信の箱の中から、投資家の手元の小袋へ移った、と考えると分かりやすくなります。

幼稚園児に説明するなら、こうです。みんなで持っている大きな箱から、小さな袋にお金を少し分ける。小さな袋はふくらむけれど、大きな箱の中身も見ないと、ぜんぶで増えたかどうかは分かりません。

ここで大事なのは、分配金を「プレゼント」と呼ばないことです。投資信託の中で運用されている資産から支払われるので、受け取った現金だけを見ると、商品全体の見え方がずれます。

分配金がある投資信託を見る時は、最初に次の4つを並べます。

| 見るもの | 何を見るか | そこで止まると起きる誤解 |

|---|---|---|

| 分配金の金額 | いくら受け取れるか | 受け取るほど得と見える |

| 基準価額 | 分配後にどう動くか | 箱の中身を見落とす |

| 保有口数 | 自分が何口持っているか | 受け取りだけを収益と見やすい |

| トータルリターン | 分配金込みで全体を見る | 金額の印象だけで比べる |

「受け取ったか」だけではなく、受け取ったあとに何が残っているかを見る。この順番が、記事全体の土台です。

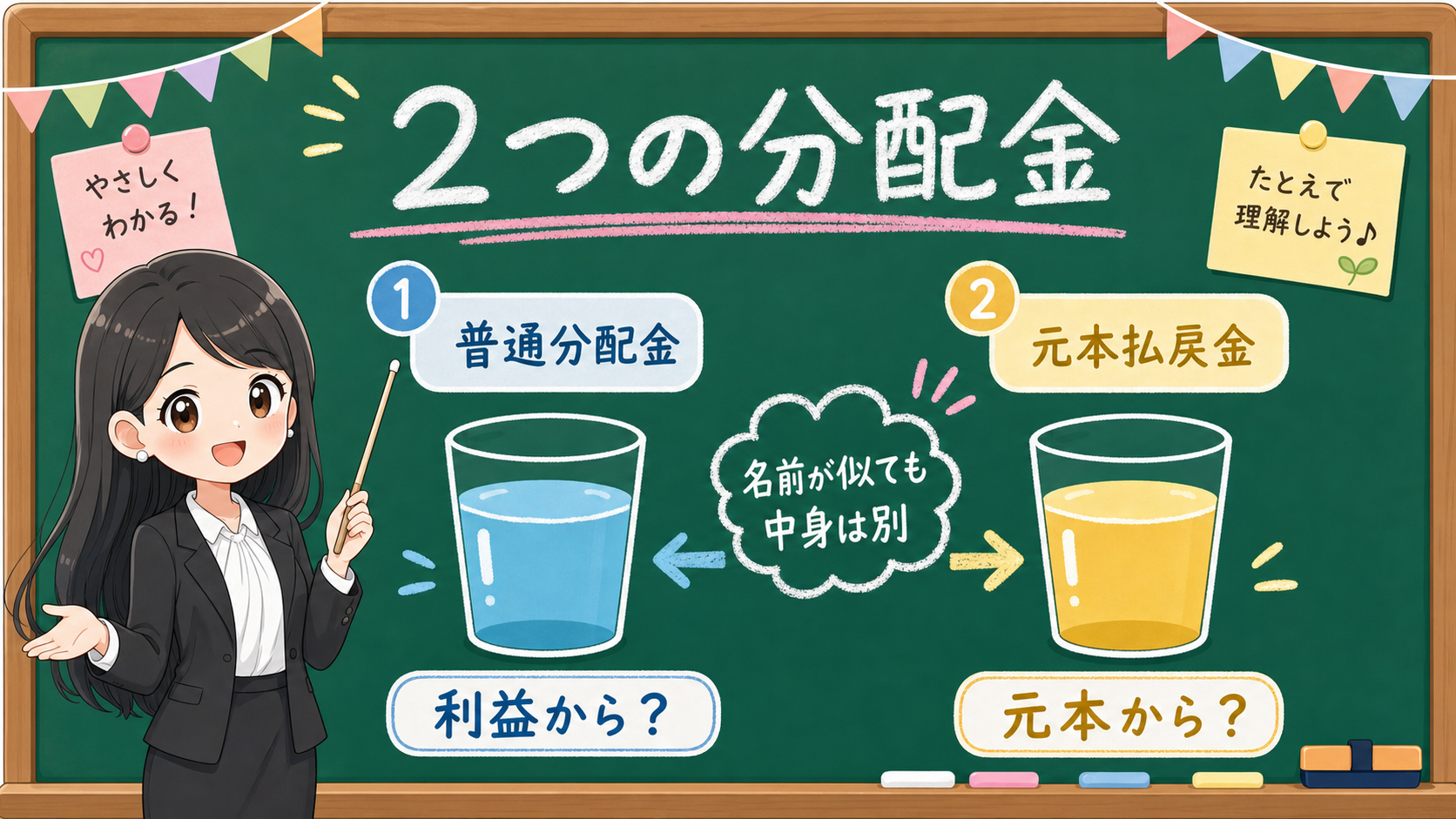

2. 普通分配金と元本払戻金は、名前が似ても中身が違う

分配金には、普通分配金と元本払戻金があります。言葉だけ見ると急に難しく感じますが、考え方はそこまで複雑にしなくて大丈夫です。

普通分配金は、利益から支払われる性質の分配金です。元本払戻金は、元本の一部が戻ってきた性質のお金です。税金の扱いは口座や個別状況で変わるので、この記事では税務判断には踏み込みません。

ここで覚えるのは、もっと手前の話です。分配金という名前が同じでも、中身は同じとは限らない。この1行です。

投資信託のレポートで分配金が出ているとします。金額だけ見ると、どちらも同じ「入ってきたお金」に見えます。でも、普通分配金なのか、元本払戻金なのかで、読み方が変わります。

元本払戻金を、利益が増えた証拠として読んではいけません。逆に、元本払戻金という言葉を見た瞬間に商品全体を悪いと決めつけるのも急ぎすぎです。見るべきは、分配方針、基準価額、費用、運用状況、トータルリターン、そして自分の家計での使い道です。

保存用:2つの分配金を見分ける時のメモ

| 言葉 | まず理解すること | 避ける読み方 |

|---|---|---|

| 普通分配金 | 利益から支払われる性質の分配金 | 今後も同じように出ると決める |

| 元本払戻金 | 元本の一部が戻る性質の分配金 | 利益が増えた証拠として読む |

| 分配方針 | いつ、どんな考え方で分配するか | 金額だけを商品評価に使う |

ここで目論見書へ戻ります。目論見書では、投資先、費用、リスク、分配方針を読み取ります。分配金あり投信でも、分配方針だけを読むのでは足りません。何に投資しているのか、どんなリスクがあるのか、費用はいくらか、信託期間や繰上償還の条件はあるのか、分配金が出た後の基準価額はどう見るのか。

目論見書で止まる場合は、先に目論見書の読み方:投資信託を買う前に見る4か所へ戻ります。分配方針は、費用、リスク、投資先と同じ画面に置きます。

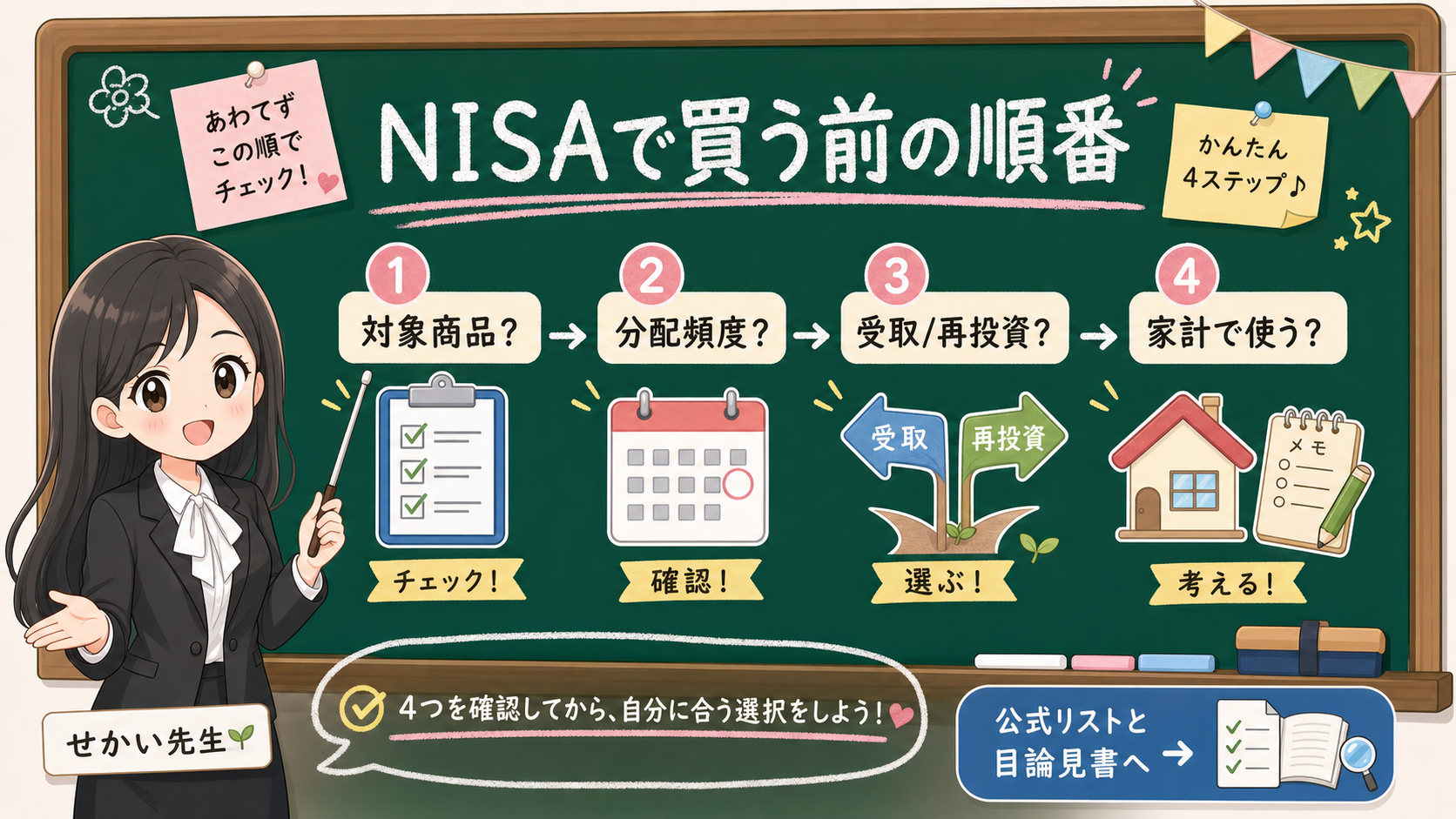

3. NISAでは、対象商品と自分向けを分ける

NISAで分配金あり投信を見る時、もう一つ混ざりやすい言葉があります。「NISA対象商品」です。

これは大事な確認です。金融庁のページでは、NISAのつみたて投資枠対象商品などが公表されています。制度上のNISA対象商品かどうかは、公式リストへ戻して見ていきましょう。

ただし、対象商品であることは、自分に合う商品の証明ではありません。NISAは税制の器です。投資信託の中身、値動き、費用、為替、金利、分配方針、使う時期を変える魔法ではありません。

ここで見る順番は、次の4つです。

| 順番 | 確認すること | 戻る場所 |

|---|---|---|

| 1 | NISA対象商品か | 金融庁の対象商品ページ、販売会社の公式情報 |

| 2 | 分配頻度はどうなっているか | 目論見書、商品ページ、月報 |

| 3 | 受取コースか再投資コースか | 販売会社の取扱い、口座設定 |

| 4 | 受け取った現金を何に使うか | 家計メモ、生活費、近い支出、再投資方針 |

特に、毎月分配型という言葉には注意します。金融庁の新しいNISA制度説明資料では、制度の対象外となる投資信託等の条件が示されています。

ただし、ここから「分配金がある商品は全部だめ」「毎月分配型という名前を見たら全部同じ」と広げすぎないようにします。制度の対象確認は公式資料へ、個別商品の確認は目論見書と販売会社の情報へ戻します。

受取コースと再投資コースにも、単純な正解はありません。再投資を選んでも、値上がりが保証されるわけではありません。相場が下がれば評価額は下がります。受け取りを選んでも、受け取った現金を使ってしまえば、投資信託の中で運用される資産はその分少なくなります。

受取と再投資の操作だけで止まりそうなら、次に分配金再投資コースって何をしている?へ進みます。分配金を受け取らないことと、口数、基準価額、評価額を見ることを分けます。

ここで考えるのは、コース名より先に家計です。受け取ったお金を生活費に使うのか。近い将来の支出に使うのか。長期で育てたいお金なのか。下落時にも同じ設定を続けられるのか。この問いに答えないまま分配金だけで選ぶと、商品選びではなく「受け取りの見た目」に引っぱられます。

4. 分配金の金額より、全体の戻り方を見る

分配金あり投信でいちばん危ないのは、「受け取った金額」を「投資の成果」として一人歩きさせることです。

投資信託の成果を見る時は、分配金だけでなく、基準価額の変動や費用も含めて全体を見ます。資産運用業協会のQ&Aでも、分配金を含めたトータルリターンの見方に触れられています。

難しい式から入らなくて大丈夫です。まずは、次の3つに分けます。

- 受け取った分配金

- 残っている投資信託の評価

- これまでに払った費用や値動き

この3つを合わせて、「結局、全体でどうだったのか」を見ます。

分配金が多い商品は、見た目の満足感が出やすいです。口座にお金が入ると続けやすく感じる人もいますし、家計の取り崩し設計では、定期的な現金の見えやすさが心理的な助けになる場合もあります。でも、そこだけを切り取ると、次のようなズレが起きます。

| 見た目 | 実際に確認すること |

|---|---|

| 分配金が多くて安心 | 基準価額、元本払戻金、費用、投資対象も見る |

| NISAだから安心 | 税制の器と商品リスクを分ける |

| 受取コースだから使いやすい | その現金を何に使うかを先に書く |

| 再投資コースだから長期向き | 値下がり、費用、資金の使う時期を確認する |

ここで、分配金あり投信を見る読者を2つに分けます。

ひとつは、毎月や年数回の現金があると心強いと感じる人。この人は、投資商品を見る前に、現金が必要な理由を書きます。生活費なのか、教育費なのか、住宅ローンなのか、親の介護なのか、単に口座に入る安心感なのか。理由によって、投資信託である必要があるか、預金や個人向け国債など別の置き場所を検討すべきかが変わります。

もうひとつは、長期で育てたいけれど、分配金があると得に見えると感じる人。この人は、分配金を受け取ることで、投資信託の中で運用される資産がどう変わるかを見ます。長期の資産形成が目的なら、分配金の有無だけではなく、低コスト、投資対象、リスク、続けやすさ、対象商品リスト、目論見書をセットで見ます。

どちらも、結論は同じです。分配金の有無で正解を決めない。使う予定と商品全体を同じ画面に置く。

💰 買う前に、4行メモを書く

ここまで読んで、まだ迷っているなら、売買ボタンの前に4行だけ書きましょう。

結局、分配金あり投信は買わないほうがいい、ということですか?

いいえ、否定しているわけではありません。大事なのは、自分が何を見て「よし」と思ったのかを分けることです。金額なのか、NISA対象という言葉なのか、口座に現金が入ることなのか。目論見書と公式リストを見たうえで、家計の使い道まで説明できているか。ここを分けるだけで、判断の質は変わりますよ。

保存用:分配金あり投信を買う前の4行メモ

- この分配金は普通分配金か、元本払戻金かを確認したか。

- 分配後の基準価額と、商品全体の損益を見たか。

- NISA対象商品、分配頻度、受取/再投資の扱いを公式情報で確認したか。

- 受け取る現金を、いつ、何に使うかを書いたか。

この4行に答えられないなら、まだ商品比較の前です。分配金の金額だけで判断しているなら、投資リスク自己診断へ戻ります。分配金を受け取るかどうかではなく、元本割れした時、分配金が減った時、基準価額が下がった時にどうするかを先に書きます。

生活費や近い支出と混ざっているなら、毎月のお金レビューへ戻ります。投資信託の商品性より先に、家計の現金が足りているかを見ます。

費用で止まるなら、投資信託の信託報酬はどこまで気にするべきかへ戻ります。分配金がある商品でも、保有中の費用や実際に見えた費用は別に見ます。運用報告書で止まるなら、投資信託の運用報告書で実質コストを見るへ戻り、費用明細、運用経過、基準価額の動きを同じ画面で見ます。

再投資で止まるなら、分配金再投資コースの4行メモへ戻ります。分配金を箱へ戻す操作と、商品全体の評価額を見ることを分けます。

純資産総額で止まるなら、純資産総額が少ない投信は避けるべきかへ戻り、分配金、基準価額、信託期間、繰上償還の条件を分けて見ます。

オルカンやS&P500の名前から選びそうになったら、商品名より先に見る5つの偏りへ戻ります。分配金を見る前に、国、通貨、上位銘柄、業種、費用と資料を分けます。

月報を開いた後にどこを見ればよいか分からない場合は、投資信託の月報はどこを見る?へ進みます。分配金だけでなく、基準日、国・通貨、上位銘柄、純資産、費用を同じ紙の中で見てから、受取や再投資の話へ戻します。

まとめ:分配金は「金額」ではなく「順番」で見る

- 分配金は「利息」ではなく、信託財産の箱から手元の小袋へ移るお金。分配後は基準価額も見る

- 普通分配金と元本払戻金は、名前が同じでも中身が違う。元本払戻金を利益の証拠と読まない

- NISAは税制の器。「対象商品か」と「自分の家計に合うか」は分ける

- 金額より、受け取り+残りの評価+費用のトータルで見る

- 買う前に4行メモ(出どころ・基準価額・NISA/頻度/受取・使い道)を書く

分配金あり投信を見る時は、金額の大きさを悪者にしません。ただ、金額だけを先生にもしません。見る順番は、出どころ、基準価額、種類、NISA対象、家計用途です。それでも迷うなら、売買ボタンではなく、公式リスト、目論見書、運用報告書、家計メモへ戻りましょう。

事実・確認ポイント・変わりうる点

最後に、この記事の線引きをしておきます。

| 区分 | この記事で扱うこと |

|---|---|

| 事実 | 分配金、普通分配金、元本払戻金、基準価額、受取/再投資、NISA対象商品確認など、公式・準公式ソースで確認できる用語と制度の入口。 |

| 確認ポイント | 分配金の金額だけで決めず、出どころ、基準価額、種類、NISA対象、家計用途の順に確認する読み方。 |

| 変わりうる点 | 将来も同じ分配金が続くか、相場がどう動くか、その商品が読者に合うか。この記事では断定しない。 |