「再投資コースなら、分配金を受け取らずに自動で増えるんですよね?」——投資信託を選ぶとき、こう考える人は多いはずです。手元に出さず、同じ投資信託へ戻すと聞くと、お金が外へ逃げずにずっと育つように見えますよね。でも、ちょっと待ってください。再投資は魔法ではなく、分配金の扱い方です。

- 受取コースと再投資コースの違い(それぞれ何をしているのか)

- 再投資で見るべき口数・基準価額・評価額の関係

- NISAで再投資を見るときに分ける3つの確認ポイント

- 買う前・コース変更前に書く4行メモ

まず結論からいきます。

分配金を受け取るか、再投資するか。この違いは、短く言うと簡単です。受取コースなら、分配金を手元の現金として受け取る。再投資コースなら、分配金で同じ投資信託を買い付ける形にする。

でも、投資信託の記事として大事なのは、その次です。再投資で口数が増えることがあっても、基準価額は動きます。評価額は、口数と基準価額を合わせて見ます。さらに、費用、トータルリターン、NISAでの扱い、家計で使う時期も残ります。

資産運用業協会の投資信託Q&Aでは、収益分配金、普通分配金、元本払戻金、受取コースと再投資コース、トータルリターンの考え方が説明されています。金融庁も、投資を行う人に向けて、商品内容、リスク、手数料を理解する重要性を案内しています。NISA対象商品についても、金融庁の公式ページで確認する導線があります。

分配金を受け取らずに箱へ戻すなら、お金が外に逃げないぶん、勝手に増えていくんじゃないですか?

そこがいちばんの読み間違いポイントです。再投資は「増えるボタン」ではなく、分配金をどう扱い、その後に商品全体をどう見るかの入口なんです。口数が増えることはあっても、基準価額は毎日動きますからね。

この記事では、再投資コースをすすめることも、受取コースを否定することもしません。分配金を「手元に置くか、投資信託の箱へ戻すか」に分けたうえで、口数、基準価額、評価額、費用、NISAでの扱い、自分が使う時期を順番に見ていきます。

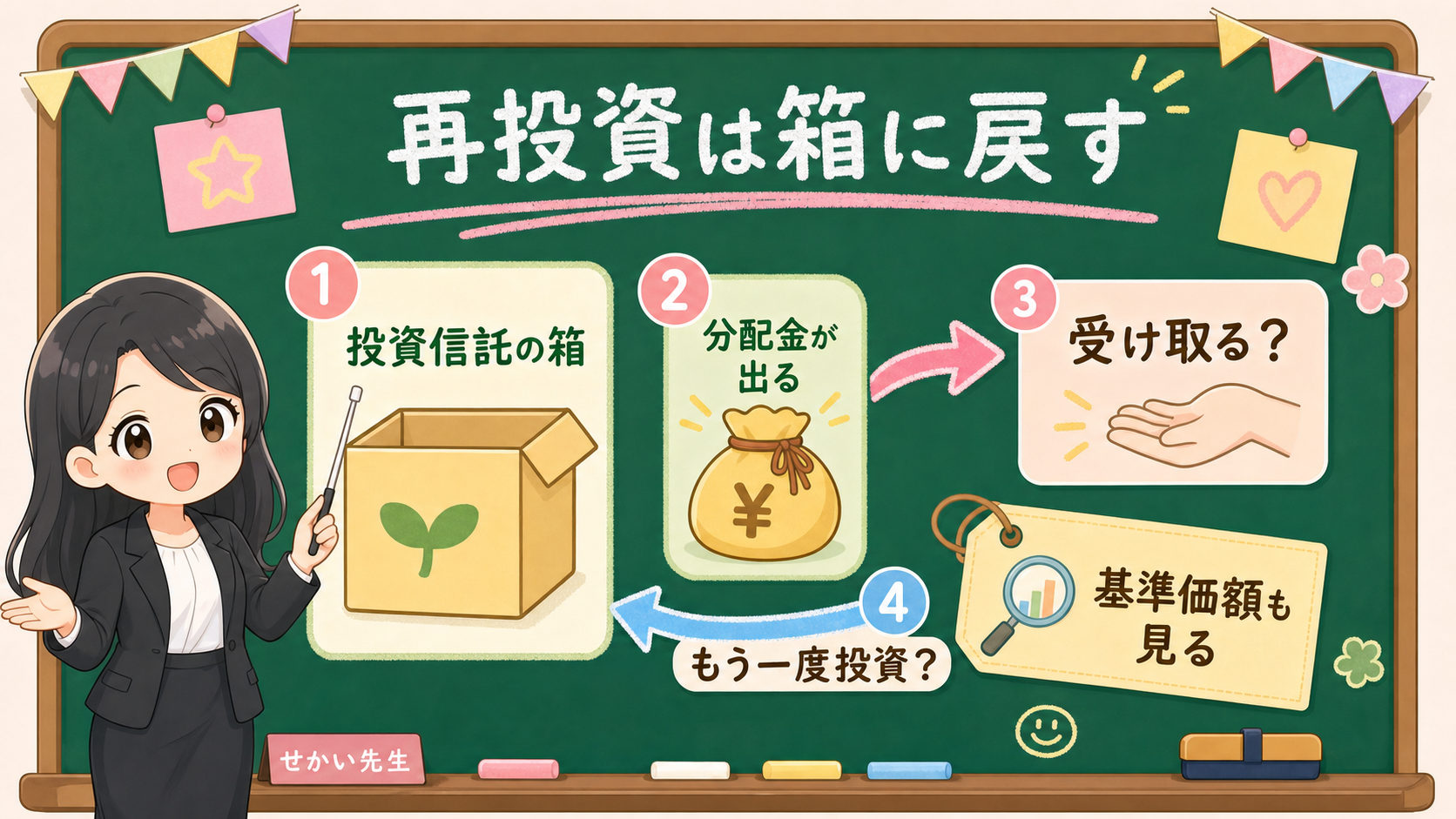

先に結論:再投資は箱へ戻すだけで、値動きは残る

分配金再投資コースを見るときは、次の4つを分けます。

- 分配金が出る

- 受け取る代わりに、同じ投資信託へ戻す選択肢がある

- 再投資によって、保有口数が増えることがある

- それでも、基準価額・評価額・費用・トータルリターンを見る

この4つを一緒にしてしまうと、再投資が「勝手に増える仕組み」に見えてしまいます。ここが、いちばん危ない読み間違いです。

幼稚園児に説明するなら、こうです。みんなで持っている大きな箱から、小さなお金の袋が出ます。受取コースならその袋を手元に置き、再投資コースならもう一度箱に戻します。

箱に戻したぶん、持っている積み木の数が増えることがあります。でも、積み木1個の値段は毎日動きます。だから、積み木の数だけでなく、1個の値段と、箱全体の価値を見るんです。

保存用:再投資コースで最初に分ける4つ

| 順番 | 見るもの | 見る理由 | そこで止まると起きる誤解 |

|---|---|---|---|

| 1 | 分配金 | どこから出たお金かを確認する | 手元に出ないなら関係ないと思う |

| 2 | 再投資 | 同じ投資信託へ戻す扱いを読む | 戻すだけで増える仕組みと読む |

| 3 | 口数 | 保有数量がどう変わるかを見る | 口数が増えたから得と決める |

| 4 | 基準価額と評価額 | 全体でいくらになっているかを見る | 分配金だけを収益として読む |

ここで大事なのは、再投資を悪く見ることではなく、再投資だけを切り取らないことです。

分配金を受け取らないから「何も起きていない」と思うのも違いますし、口数だけを見て「増えた」と決めるのも急ぎすぎです。投資信託は、口数と基準価額を合わせて評価額を見る——この順番を外さないようにしましょう。

そもそも分配金は、どこから出ている?

再投資を読む前に、まず分配金そのものを見ていきましょう。分配金は、投資信託の信託財産から支払われます。分配金が出たときは、基準価額との関係もあわせて見ます。

普通分配金なのか、元本払戻金なのか。分配方針はどう書かれているのか。ここは、先に作った分配金あり投信をNISAで買う前に確認することへ戻る場所です。

「再投資だから、分配金は受け取っていない」——この言葉だけでは足りません。受け取らないとしても、分配金が出て、どのように扱われ、商品全体の基準価額や評価額がどう見えるのかまで読みます。

たとえば、商品ページで「分配金再投資コース」と書かれていたとします。ここで見るのは、まずコース名ではありません。交付目論見書や販売会社の説明で、分配方針、受取/再投資の選択、手数料、留意点を読みます。目論見書を全部読もうとして止まるなら、先に費用、リスク、投資先、分配方針の4か所だけを探しましょう。

再投資を選ぶ前に、分配金の出どころを見る。この1行が土台です。箱から出たお金を箱へ戻しているだけなのか。利益の分配なのか、元本の一部が戻っている性質なのか。分配後の基準価額はどうなるのか、トータルリターンではどう見るのか——この順番に戻すと、言葉の雰囲気ではなく中身で読めます。

保存用:分配金を読んでから再投資を見る

| 確認する言葉 | 見る場所 | 短いメモ |

|---|---|---|

| 分配方針 | 目論見書 | どんな方針で分配する商品か |

| 普通分配金 | 運用会社や販売会社の説明 | 利益からの分配として読む性質 |

| 元本払戻金 | 運用会社や販売会社の説明 | 元本の一部が戻る性質 |

| 受取/再投資 | 販売会社のコース説明 | 手元に置くか、同じ投信へ戻すか |

分配金は「もらえるお金」だけで見ない。再投資は「戻す操作」だけで見ない。この2つを先に置くと、以降の読み方がかなり落ち着きます。

再投資で見るのは、金額より先に「口数」

再投資で初心者が見落としやすいのは、金額ではなく口数です。投資信託では、保有している数量を口数で見ます。再投資によって分配金で同じ投資信託を買い付ける形になれば、保有口数が増えることがあります。

ここで、また止まってください。口数が増えることと、評価額が増えることは同じではありません。

評価額は、口数と基準価額の両方で見ます。口数が増えても、基準価額が下がれば評価額は下がることがあります。逆に、基準価額が上がれば評価額が増えることもあります。だから再投資を見るときは、口数、基準価額、評価額を横に並べるんです。

積み木でいえば、口数は積み木の数、基準価額は積み木1個の値札のようなもの、評価額は持っている積み木全体の価値です。数が増えても1個の値段が下がれば、全体の見え方は変わりますよね。

「分配金が出た」→「それを再投資した」→「口数が増えた」→「だから安心」。この4つ目へ飛ばないようにしてください。最後に見るのは、評価額、費用、トータルリターン、そして自分の使う時期です。

保存用:口数・基準価額・評価額の違い

| 言葉 | 幼稚園児向けの言い方 | 投資信託で見ること |

|---|---|---|

| 口数 | 積み木の数 | 自分が何口持っているか |

| 基準価額 | 積み木1個の値札 | 投資信託の1口あたりの価値の目安 |

| 評価額 | 積み木全体の値段 | 保有全体でいくらになっているか |

| トータルリターン | 箱全体の成績表 | 分配金なども含めて全体を見る |

金融庁は、投資商品について、リスクや手数料、商品内容を理解することの大切さを案内しています。再投資コースを選ぶときも同じです。コース名で止まらず、商品そのものの値動き、費用、運用の中身へ戻ります。

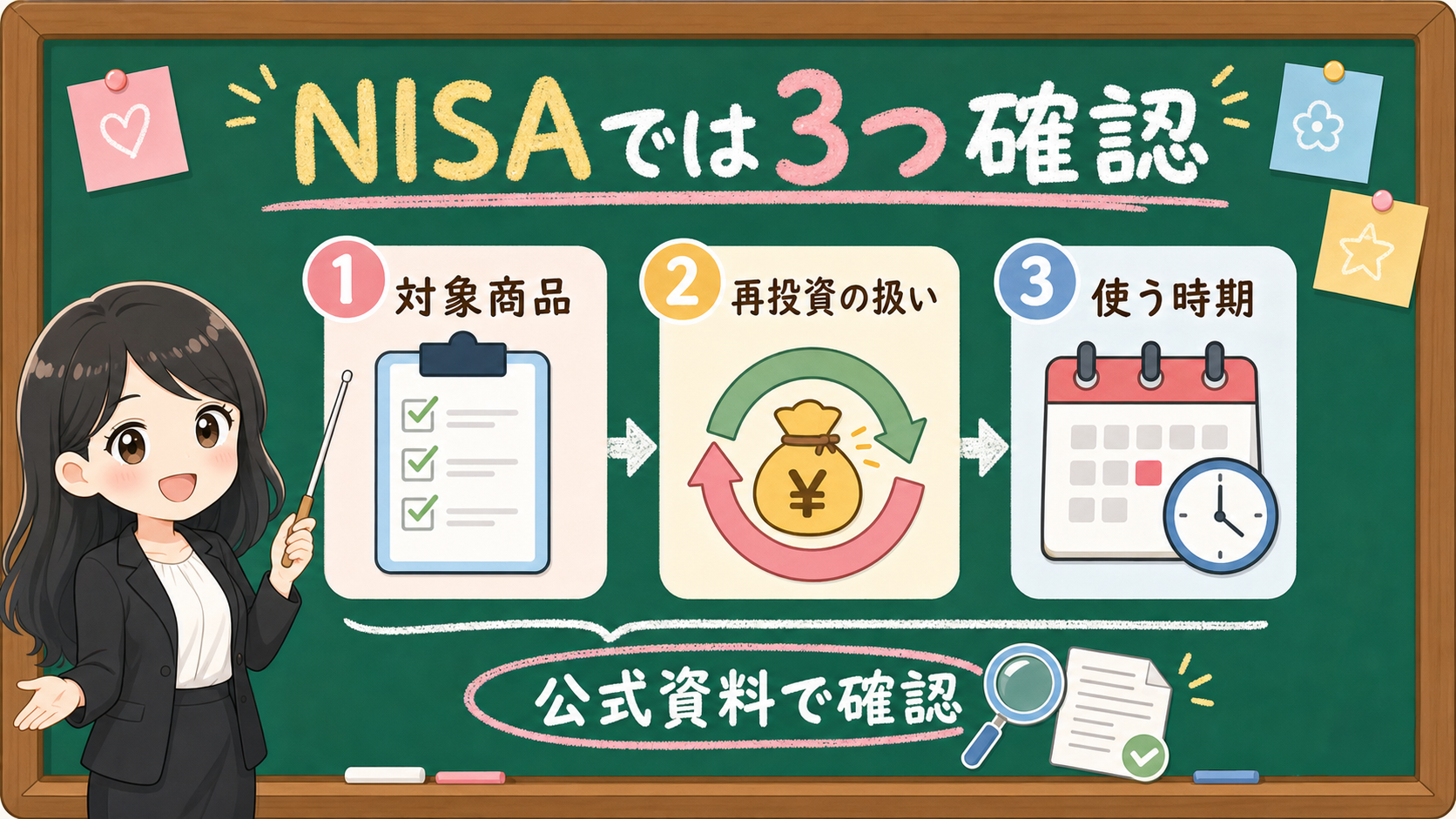

NISAでは「対象商品」「再投資の扱い」「使う時期」を分ける

NISAで分配金再投資を見るときは、話がさらに混ざりやすくなります。

- NISA対象商品かどうか

- 再投資分がどのように扱われるか

- 非課税枠との関係を、販売会社がどう説明しているか

- 自分がそのお金をいつ使う予定か

このあたりを一つの言葉でまとめてしまうと、読み間違えます。「NISAなら再投資が得」——この言い方へ寄せないようにしましょう。

NISAは税制の器です。中身の商品は値動きしますし、再投資を選んでも、投資信託としてのリスクや費用は残ります。

NISA対象商品かどうかは、金融庁のつみたて投資枠対象商品リストや、資産運用業協会の成長投資枠対象商品リスト、販売会社の商品ページで確認できます。ただし、対象商品であることは、あなたに向く商品であることとは別です。

1つ目は、対象商品。つみたて投資枠、成長投資枠、販売会社の取扱商品を分けます。公式リストにあることと、その金融機関で買えることも別の話です。NISA対象商品リストの使い分けへ戻ると整理しやすいですよ。

2つ目は、再投資の扱い。自動で再投資されるのか、コース変更ができるのか、分配金がどう表示されるのか。再投資コースの細部は、制度時点、商品、販売会社の仕様で確認します。ここは一般論だけで決めません。

3つ目は、使う時期。近く使う予定のお金なら、再投資によって見た目がすっきりしても、投資リスクは残ります。教育費、住宅費、生活費、老後の取り崩しなど、使う時期が近いお金は月次お金レビューで分けておきましょう。

保存用:NISAで再投資を見る3つの質問

| 質問 | 確認先 | 止める読み方 |

|---|---|---|

| NISA対象商品か | 金融庁リスト、資産運用業協会リスト、販売会社 | 対象商品なら自分向けと読む |

| 再投資はどう扱われるか | 販売会社のコース説明、商品ページ | どの商品でも同じ扱いと読む |

| いつ使うお金か | 家計メモ、月次レビュー | 再投資なら近い支出でも気にしない |

税務やNISA枠の細部は、制度改正、商品、販売会社の仕様で変わる可能性があります。この記事だけで税務判断はせず、公式情報、販売会社の説明、必要に応じて専門家へ戻す前提で読んでください。

受取か再投資かは、優劣ではなく「目的」で分ける

受取コースと再投資コースを、優劣で見ないようにします。生活費や取り崩しの設計で、現金として受け取ることに意味がある人もいます。長期で育てる目的で、分配金を外に出さず再投資したい人もいます。どちらにも、考える理由があります。

ただし、どちらも商品理解の代わりにはなりません。受取なら、手元に入ったお金を何に使うかを書く。再投資なら、口数、基準価額、評価額、費用を見る。どちらでも、近く使う予定のお金を投資に回していないかを見直す。この順番です。

長く運用するつもりなら、やっぱり再投資のほうがいいのでは……?

長く運用する目的なら、分配金を外へ出さずに投資へ戻す考え方はあります。ただ、それだけで商品全体の判断は終わりません。分配頻度が高い商品なのか、分配方針はどう書かれているのか、費用はどれくらいか——コース名の前に、商品そのものを見る宿題が残っているんです。

具体的には、月報では国・通貨・上位銘柄・純資産がどう見えるか、運用報告書で実質コストはどう見えるか、純資産総額や繰上償還条件はどうか。再投資コースを選ぶ前にも、月報の読み方、実質コストの読み方、信託報酬、純資産総額の見方の確認は残ります。

受取を選ぶ場合も同じです。分配金を受け取ることが、ただちに悪いわけではありません。年金生活、取り崩し設計、家計管理の都合で、現金として見えるほうが扱いやすいことがあります。

受取側の注意点は3つです。元本の一部が戻る性質の分配金を、利益として読まない。受け取った金額だけで商品をよく見ない。残った箱——つまり基準価額と評価額——を合わせて見る。

保存用:受取と再投資の使い分けメモ

| 選択肢 | 向きやすい場面 | 同時に確認すること |

|---|---|---|

| 受取 | 現金として使う目的がある | 分配金の種類、基準価額、使い道 |

| 再投資 | 分配金を外に出さず運用へ戻したい | 口数、基準価額、評価額、費用 |

| どちらも保留 | 近く使うお金を混ぜている | 生活費、近い支出、緊急資金 |

コースを選ぶ前に、まず目的を書いてみてください。「生活費に使う」「老後の取り崩しで見える現金がほしい」「長期運用で口数を増やす形にしたい」「まだ分配金の中身が分かっていない」——こう書くと、選択肢より先に、確認すべきことが見えてきます。

📝 買う前・コース変更前の「4行メモ」

最後に、買う前、または受取/再投資コースを選ぶ前のメモを作りましょう。スマホのメモでも、紙でもかまいません。この4行が空欄なら、まだコース名だけで進んでいる可能性があります。

保存用:分配金再投資の4行メモ

- この分配金は何から出ているか。

- 再投資で口数はどう変わるか。

- 基準価額、評価額、トータルリターン、費用を見たか。

- NISAでの扱いと、自分が使う時期を確認したか。

このメモは、商品を選ぶための点数表ではありません。短い言葉に戻るためのブレーキです。

「再投資だから増えそう」「受取だから安心そう」「NISAだから大丈夫そう」——こういう感覚が出てきたときこそ、4行へ戻ってください。そして、口数、基準価額、評価額、費用、家計へ戻ります。

まとめ:再投資は「増えるボタン」ではなく、分配金の扱い方

- 受取コースは分配金を手元の現金として受け取る、再投資コースは同じ投資信託を買い付ける扱い

- 再投資で口数が増えることと、評価額が増えることは同じではない。評価額は口数と基準価額を合わせて見る

- 分配金はまず出どころから。普通分配金か、元本払戻金かを分けて読む

- NISAでは対象商品・再投資の扱い・使う時期の3つを分ける

- 受取か再投資かは優劣ではなく、目的と使う時期で決める

最後の結論はこれです。再投資コースを見たら、先に喜ばず、先に怖がらず、分配金を箱へ戻す操作として読む。そのあとで、口数、基準価額、評価額、費用、NISA、家計の順番に戻る——ここまでできてから、受取か再投資かをゆっくり考えましょう。

事実・確認ポイント・変わりうる点

| 区分 | この記事での扱い |

|---|---|

| 事実 | 分配金、普通分配金、元本払戻金、受取/再投資、トータルリターンは、資産運用業協会のQ&Aなどで確認する。投資商品のリスクや手数料は金融庁の案内へ戻す。 |

| 確認ポイント | 再投資を見る時は、分配金、口数、基準価額、評価額、費用、NISAでの扱い、使う時期を分けて読む。 |

| 変わりうる点 | 再投資を選んだ後の将来成績、相場、分配継続、税制変更後の細部は予測しない。制度や販売会社の説明を確認する前提で扱う。 |