「定期預金で年何%」という広告を見て、NISAの積立まで止めるか迷う。逆に「NISAのほうが増えそう」と、近く使うお金まで投資に回したくなる——金利が動く時期は、この2つの迷いが同時に出ますよね。でも先に結論です。定期預金とNISAは、利回りで勝敗を決める相手ではありません。

- 定期預金とNISAを利回りだけで比べない理由

- 「すぐ使う・1年以内・1〜3年・10年以上」の期限でお金を分ける方法

- 高金利預金で見るべき税引後・満期後・中途解約・預金保険

- NISAを優先してよいお金の3つの条件

まず結論からいきます。

定期預金は、近いお金を守るために読む箱。NISAは、遠いお金を育てる可能性がある箱。だから1年以内に使うお金はNISAの値動きに巻き込まず、10年以上使わないお金だけNISAの投資商品を候補にする——先にお金を期限で分けるのが答えです。

定期預金の金利が上がっているなら、NISAの積立をやめて定期預金にまとめたほうがいいんじゃないですか?

そこがいちばんの落とし穴です。定期預金は近いお金を守る候補、NISAは遠いお金を育てる候補で、そもそも役割が違います。比べる前に、「このお金をいつ使うか」でお金を分けるのが先ですよ。

この記事では、商品名の比較ではなく、お金の期限・預金の条件・NISAの制度の順に整理していきます。

先に結論:優先順位は「お金の期限」で決まる

この記事で固定する結論は、次の6つです。

- 定期預金とNISAは、利回りだけで勝敗を決めない

- 1年以内に使うお金は、NISAの値動きに巻き込まない前提で見る

- 1〜3年以内に使う可能性があるお金は、定期預金、普通預金、個人向け国債などを条件で読む

- NISAは非課税の制度であって、預金のような保護範囲を持つ箱ではない

- 高金利預金は、税引前・税引後・満期後・中途解約・預金保険を見てから判断する

- 迷った日は、NISAを止める日ではなく家計の資金箱を作り直す日

「定期預金が正解」「NISAが正解」という話ではありません。

同じ100万円でも、来月使うのか、2年後なのか、10年以上使わないのかで、置き場所の考え方は変わります。

- 来月使うお金なら、増やすより先に「使えること」が大事

- 2年後に使うお金なら、満期日や中途解約の条件を読む

- 10年以上使わないお金なら、NISAの投資商品を候補にできる。ただし、値下がりを受け入れられるかが先

金利広告を見た時ほど、商品名へ飛ばないほうがいいですよ。最初に書くのは銀行名でも投資信託名でもなく、「このお金を、いつ使うか」です。

保存用:定期預金とNISAを分ける表

| お金の期限 | 先に見ること | 候補として読むもの | 避けたい見方 |

|---|---|---|---|

| すぐ使う | 引落日、出金しやすさ、手数料 | 普通預金、決済用預金 | 利息だけで動かす |

| 1年以内 | 必要日、元本、預金保険 | 普通預金、短期の定期預金 | NISAへ入れて値下がり日に使う |

| 1から3年 | 満期、税引後、中途解約 | 定期預金、個人向け国債など | 年何%だけで決める |

| 10年以上 | 値動き、費用、続ける余力 | NISA投信など | 預金と同じ保護の箱として扱う |

| 使い道未定 | 近い分と遠い分を分ける | 複数の箱に分割 | 全部を同じ商品に寄せる |

🏦 まず何をする?お金を「4つの箱」に分ける

高金利の定期預金を見た時、いちばん危ないのは「普通預金より高いから、現金をまとめて動かそう」と考えることです。

普通預金に置いたままのお金がもったいなく見えるのは、自然なことですよね。ただ、生活費、税金、家賃、カード引落、数か月以内の教育費、車検、引っ越し、医療費のようなお金は、利率よりも「使えること」が先です。ここを固定しすぎると、数千円の利息より大きい不便が出ます。

だから最初に、家計のお金を4つに分けましょう。

- すぐ使うお金

- 1年以内に使う可能性があるお金

- 1〜3年くらいで使うかもしれないお金

- 10年以上使わない可能性が高いお金

分け方は、幼稚園の片づけ箱くらいシンプルでいいんです。黄色い箱は「すぐ使う」、青い箱は「少し待てる」、緑の箱は「長く育てる」。まだ分からないものは「半分ずつ」——このくらいで十分です。

このうち、1年以内に使うお金はNISAの値動きに入れない前提で見ます。

NISAは非課税の制度です。非課税だからといって、必要な日に元本が守られるわけではありません。たまたま使いたい時に下がっていたら、売るか、他のお金から出すかを迫られます。

近いお金をNISAへ入れると、投資判断ではなく家計の都合で売ることになります。これが、近いお金を値動きに巻き込まないほうがいい理由です。

一方で、10年以上使わないお金を全部定期預金だけに置くかどうかは、別の話です。長く使わないお金なら、物価、税金、投資商品の値動き、NISAの非課税枠、費用を一緒に見ます。ここではじめて、NISA投信などが候補になるわけです。

つまり、定期預金とNISAの優先順位は、商品名ではなくお金の期限で決まります。

高金利預金の細かい条件を読む前に、金利が上がった時のお金の置き場所へ戻ると、普通預金、定期預金、個人向け国債、MRF/MMF、NISAを「すぐ使う、少し待てる、長く育てる」の3箱に分けられますよ。

定期預金は「年何%」だけで決めない

定期預金で最初に目に入るのは、金利の数字です。でも、実際に読む順番はこうなります。

- 税引前金利か

- 税引後の手取りはどれくらいか

- 預入期間はいつまでか

- 満期後はどの金利になるか

- 途中で解約した時はどうなるか

- 預金保険制度の対象として読めるか

- キャンペーンなら対象者、対象資金、上限があるか

国税庁のタックスアンサーでは、預貯金などの利子は利子所得として扱われ、原則として支払いを受ける際に所得税・復興特別所得税15.315%と地方税5%が源泉徴収されると説明されています。合わせると20.315%です。

つまり、税引前の「年1%」を見ても、手元にそのまま1%が残るわけではないんです。

たとえば税引前の利息が1万円なら、税引後の手取りはおおまかに7,968円前後。この計算例で「得」と決めるのではなく、広告の数字と手取りは違うと理解するのがポイントです。

次に、満期後を読みます。

キャンペーン金利は、最初の預入期間だけに適用されることがあります。満期後に自動継続される場合、通常金利へ戻ることもあります。途中解約では、キャンペーン金利が適用されないことも。近く使うお金を定期預金に入れるなら、利率より先に「いつ戻ってくるか」を見てください。

キャンペーンの読み方は、高金利預金キャンペーンを見る前の確認リストで詳しく整理しています。この記事で個別銀行のランキングをしないのは、金利は変わりやすく、対象者や対象資金も金融機関ごとに違うからです。

日銀の「預金種類別店頭表示金利の平均年利率等」は、預金金利を見るための公式ルートです。ただし日銀ページでは、2022年3月30日掲載分をもって公表資料の作成を取りやめ、最新データは時系列統計データ検索サイトを見るよう案内されています。だから本文では「いまこの銀行が一番」とは書きません。必要な時は、公式の時系列データや各金融機関の公式ページへ戻ってください。

ここでの判断は、数字の勝負ではありません。次の4つに答えられて、やっと定期預金を候補として読めます。

- 使う日まで預けられるか

- 税引後でどのくらいか

- 満期後はどうなるか

- 途中で困らないか

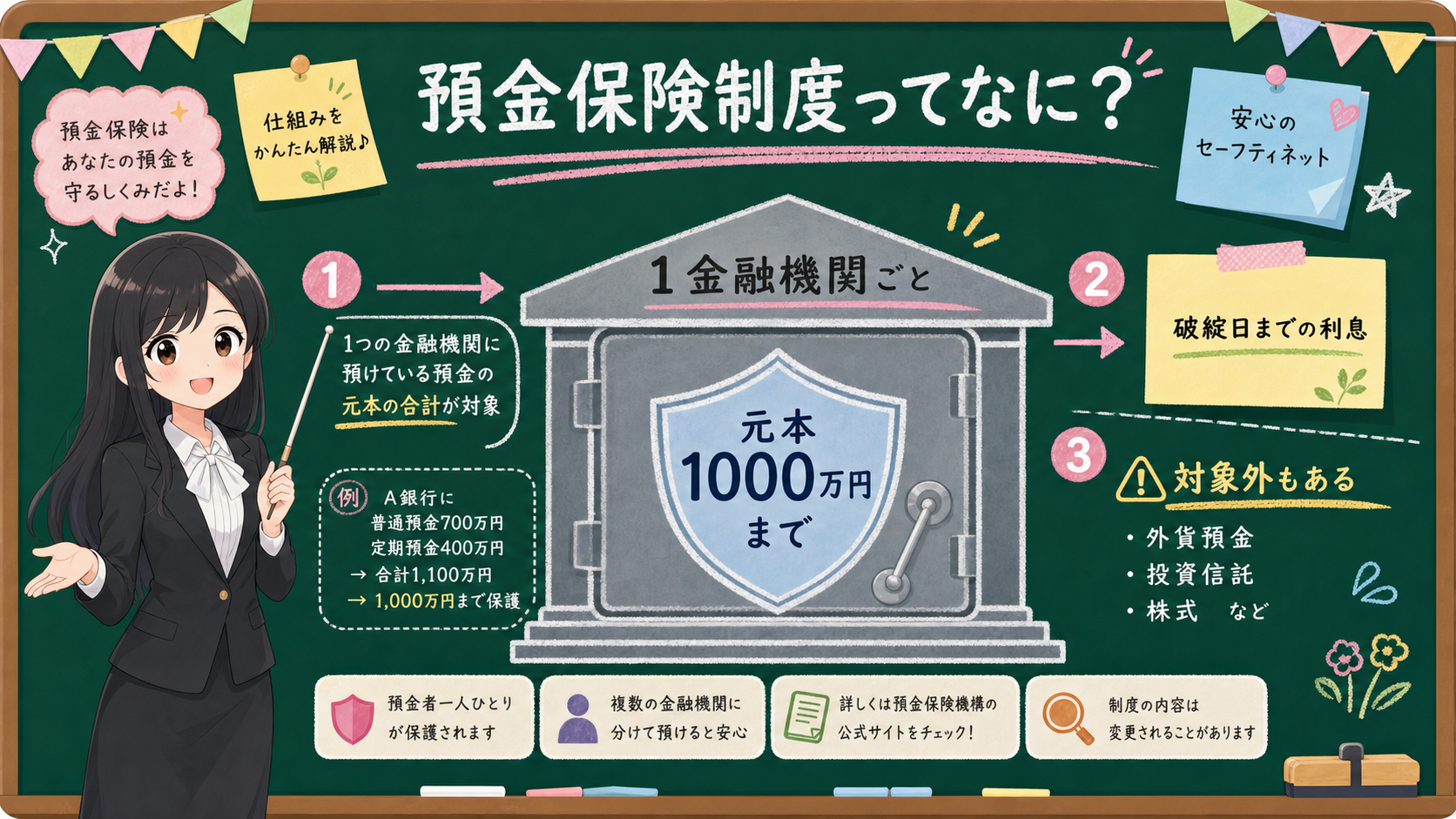

預金保険の「1,000万円」はどう読む?

定期預金を見る時は、預金保険制度もセットで見ておきましょう。

金融庁の預金保険制度の説明では、決済用預金は全額保護。定期預金や利息の付く普通預金などの「一般預金等」は、1金融機関ごと、預金者1人あたり元本1,000万円までと破綻日までの利息等が保護されるとされています。

ここで読みたい数字は、1,000万円です。

ただし、この数字だけで「何でも条件なしで守られる」とは言えません。金融機関ごと、預金者ごと、対象になる預金かどうかを見ます。同じ銀行グループや名寄せの扱い、外貨預金、仕組預金、投資信託などは、預金保険の説明と分けて読む必要があります。

定期預金とNISAを比べる時、いちばん混ざりやすい言葉が「守る」です。

定期預金で守るものは、預金保険や元本、満期、金融機関の条件を見たうえでの近いお金。NISAで守るものは、制度を理解し、長く持てるお金だけで使う家計の余力。同じ「守る」という言葉でも、中身が違うんです。

だから、近いお金を守りたいなら、預金の条件を読む。遠いお金の成長可能性を考えるなら、NISAの制度と投資商品のリスクを読む。

この2つを混ぜると、「NISAは怖いから全部預金」か「預金はもったいないから全部NISA」という極端な判断になりがちです。どちらも、家計の箱を見ていません。

普通預金、MRF/MMF、NISA投信の違いでは、預金保険、分別管理、投資者保護基金、NISA税制を分けています。預金と投資信託を同じ円の箱に見てしまう人は、先にそちらへ戻ると迷いにくいですよ。

NISAは非課税の箱。値下がりは消えない

NISAは、少額投資非課税制度です。

金融庁のNISA特設サイトでも、制度の仕組み、メリット、デメリット、投資の基礎知識を確認できるよう整理されています。大事なのは、NISAはあくまで制度だという点。NISAという箱の中に何を入れるかは、別の話です。

投資信託なら基準価額が動きます。ETFなら市場価格、株式なら株価が動きます。債券ファンドでも、金利や期間、為替、信用、費用によって基準価額が動きます。NISAの非課税は、値下がりを消す仕組みではありません。

NISAを優先してよいかは、商品名より先にこの3つを見ます。

- そのお金は10年以上使わない可能性が高いか

- 一時的に下がっても、生活費や近い支出に影響しないか

- 目論見書、月報、費用、投資先、リスクを読めるか

この3つが曖昧なら、NISAの商品を探す前に家計へ戻りましょう。

「定期預金よりNISAのほうが増えそう」と感じることはあります。でも、それは将来の期待です。期待は持ってよいのですが、生活費や1年以内の支出を巻き込んではいけません。

反対に、「定期預金の金利が上がったから、NISAはもう不要」と決めるのも早いです。定期預金は近いお金を守る候補、NISAは遠いお金を育てる候補。役割が違うので、片方の存在で片方を消す必要はありません。

個人向け国債が間に入って迷う場合は、個人向け国債はNISAの代わりになるかを読んでみてください。元本、国の信用、中途換金、NISAの非課税、投資商品の値動きを同じ表で分けています。

債券ファンドや長期金利のニュースが気になるなら、金利上昇局面で債券ファンドをNISAに入れる前の記事と、債券価格はなぜ下がるのかへ。「債券」という言葉だけで値動きが小さいと決めないための記事です。

💰 迷った日にやる「10分の家計メモ」

最後に、具体的な手順です。

高金利定期預金とNISAで迷った日にやるのは、申込ボタンや売買ボタンを押すことではありません。10分だけ、家計メモを書く——これだけです。

キャンペーンの期限が近いと、メモを書く前に申し込みたくなりそうです……。

急いで決めたくなる日ほど、この7行が効きます。埋まらない行が残っているうちは、判断の材料がまだそろっていないサインです。10分だけ、先にメモを書きましょう。

- 生活費として、すぐ使うお金はいくらか

- 1年以内に使う予定のお金はいくらか

- 1〜3年で使うかもしれないお金はいくらか

- 10年以上使わない可能性が高いお金はいくらか

- NISAの積立を続けるために、現金で守るべき最低額はいくらか

- 定期預金へ入れても困らない金額はいくらか

- 判断を見直す日はいつか

この7つを書いてから、定期預金とNISAを見ます。

定期預金の候補になるのは、近いけれど少し待てるお金。NISAの候補になるのは、遠くで育てるお金。どちらにも入れにくいお金は、普通預金や決済用預金など、すぐ使える箱に残します。

迷いが強い時は、半分に分けてもいいんです。

全部を定期預金にする、全部をNISAにする——そんな一発勝負にしなくても、家計は作れます。近いお金は守る。遠いお金は育てる。まだ分からないお金は分けて持つ。これで十分ですよ。

今日の戻り先

- 高金利預金の広告を見たら、キャンペーン条件の確認リストへ戻る。

- 預金、国債、MRF/MMF、NISAを一度に見たい時は、お金の置き場所の記事へ戻る。

- NISAの制度が曖昧なら、NISA公式情報の確認順へ戻る。

- 家計の金額で止まったら、毎月のお金レビューへ戻る。

まとめ:近いお金は守る、遠いお金は育てる

- 定期預金とNISAは利回りで勝敗を決めない。優先順位はお金の期限で決まる

- すぐ使うお金は「出せること」が優先。1年以内に使うお金はNISAの値動きに巻き込まない

- 1〜3年で使うかもしれないお金は、定期預金や個人向け国債などを満期・税引後・中途解約・保護範囲で読む

- 10年以上使わないお金だけ、NISAの投資商品を候補にする

- 定期預金はNISAに勝つ商品ではなく、NISAも定期預金の代わりに近いお金を守る箱ではない

この順番で見れば、金利広告を見た日に、NISAを止めるか増やすかで慌てなくて済みます。迷った日は、家計の資金箱を作り直す日ですよ。

事実・確認ポイント・変わりうる点

金融の記事で混ざりやすいのは、事実、行動の目安、予想の3つです。この記事では、意識して分けています。

保存用:混ぜない3箱

| 箱 | この記事での中身 | やらないこと |

|---|---|---|

| 事実 | 利子所得の税率、預金保険、NISAの制度、日銀や金融庁の公式確認先 | 個別銀行ランキングに変換しない |

| 確認ポイント | 使う時期でお金を分け、近いお金を値動きに巻き込まない | 売買や預け替えを指示しない |

| 変わりうる点 | 将来の金利、投資成果、物価、相場の方向 | 成果が確定している、今が正解、と言わない |

事実は、公式ページへ戻れることです。国税庁の利子所得、金融庁の預金保険制度、金融庁のNISA特設サイト、日銀の統計や金融政策ページ——このあたりを確認先として使います。

確認ポイントは、読者が今日できる整理です。NISAをやめるか増やすかを即決するのではなく、家計のお金を期限で分ける。定期預金の金利を見たら、税引後と満期後を見る。NISAが気になったら、使う時期と値下がり耐性を見る。

変わりうる点は、予想です。将来の金利がどうなるか、投資信託がどう動くか、円相場がどうなるか。ここは断定しませんし、予想で家計の近いお金を動かしません。

高金利預金の記事を読む時も、NISAの記事を読む時も、「これは事実か、行動の目安か、予想か」と一度止まる——この3箱を分けるだけで、金融記事の読み方はかなり楽になりますよ。