「現金を厚くしたい。でも、NISAを止めるのは怖い」——生活防衛資金を見直したあとに、いちばん迷うのはここですよね。SNSでは満額、最短、毎月10万円、今のうち、という言葉が流れてきて、自分だけ止まるようで落ち着かない。けれど、生活費口座が薄いまま近い支出まで投資に入れてしまうと、相場が悪い時に長期投資を崩す原因になります。NISAを守りたいなら、先に現金の床を戻すのが答えです。

- NISAの新規入金を止める条件の書き方(気分ではなく条件で決める)

- 小さく続けるなら毎月黒字と近い支出をどう見るか

- 元の金額へ戻す条件を相場ではなく家計の回復で決める方法

- 商品画面の前に書く5行メモと「公式・家計・記録」の順番

まず結論からいきます。

この記事では、NISAを続けるべきか、止めるべきかを一律には決めません。扱うのは、いま持っている商品の売買判断ではなく、これから新しく入れるお金の整理です。

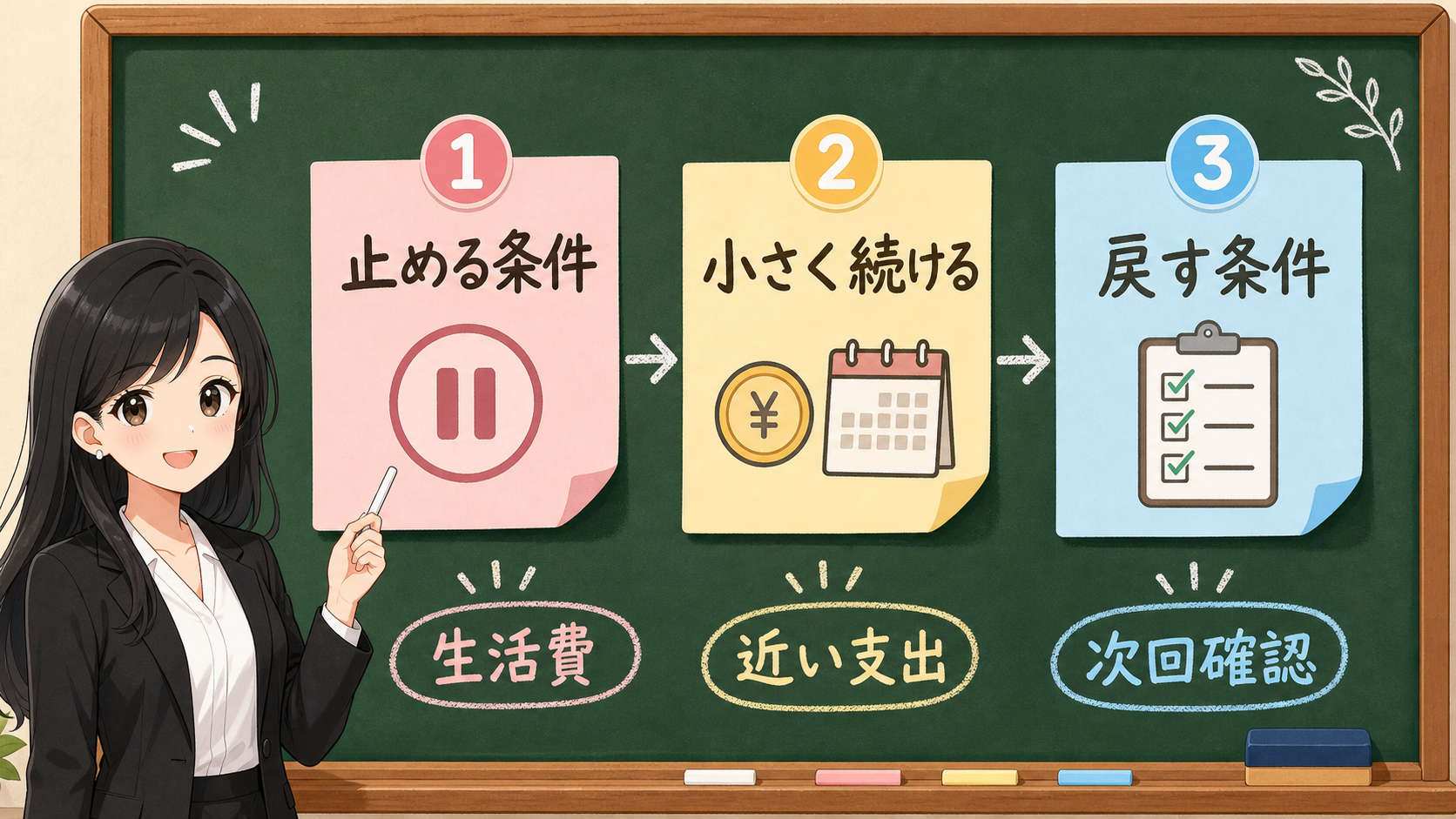

順番は3つあります。

- 新しい入金を止める条件を書く

- 小さく続けるなら、毎月黒字と近い支出を同時に見る

- 元の金額へ戻す条件を、相場ではなく家計の回復で決める

生活防衛資金が貯まるまで、NISAはいったん全部止めるべきですか?それとも無理してでも続けたほうがいいんでしょうか……。

どちらか一択にしないのがポイントです。止める条件、小さく続ける条件、戻す条件の3つに分けて、先に書いておきましょう。条件を書いておくと、迷った時に戻る場所ができますよ。

生活防衛資金が薄いとき、NISAは「続けるか停止か」だけで決めない

NISAには、つみたて投資枠、成長投資枠、年間投資枠、非課税保有限度額があります。金融庁のNISA特設サイトでも、制度上の枠や対象商品が整理されています。

ただし、ここが大事なところ。制度上の枠は、家計に対するノルマではありません。

たとえば、年間投資枠があることと、今年その枠を使い切るべきかは別の話です。対象商品一覧に載っていることと、いまの家計でその商品へ新しく入金してよいことも別ですよね。

NISAの制度を知ることは大切ですが、生活防衛資金が薄い時は、制度の上限より先に、家計の下限を見ます。

ここで混ぜやすい判断が3つあります。

保存用:混ぜやすい3つの判断

| 判断 | 本当に見るもの | 混ぜると起きること |

|---|---|---|

| いま持っている商品をどうするか | 商品、目的、使う時期、リスク許容度 | 焦って売買判断になる |

| これから新しくいくら入れるか | 毎月黒字、近い支出、現金床 | 生活費まで投資に回る |

| いつ元の金額に戻すか | 家計の回復、支出終了、次回確認日 | 相場を見て焦る |

この記事で扱うのは、2つ目と3つ目です。既に持っている投資信託や株式を売るかどうかは、個別事情が強く、ここでは指示しません。必要なら、公式情報、金融機関の説明、専門家相談、家計レビューへ戻します。

まず決めるのは、新しく入れるお金です。

ステップ1:まず「新しい入金を止める条件」を書く

生活防衛資金が薄い時に、最初に書くのは「いくら続けるか」ではありません。まず、どんな状態なら新しい入金を止めるかを書きます。

止めるという言葉は強く聞こえますが、ここでいう停止は、長期投資を否定することではありません。生活費や近い支出まで投資に混ぜないための操作です。

家計が崩れた状態で新しい入金だけを続けると、後で現金が必要になった時に、相場の悪いタイミングで取り崩しを考えることになります。

一時停止の条件は、たとえば次のように書けます。

保存用:新しい入金を止める条件

| 条件 | 見る場所 | メモ |

|---|---|---|

| 生活費口座が下限を割った | 普通預金、家計アプリ、通帳 | 次の給料日までの不足額を書く |

| 3-12か月以内の支出が未確保 | 税金、車検、入学、医療、引っ越し | 金額と支払月を書く |

| 住宅ローンやカードで毎月黒字が消えた | 固定費、返済、カード明細 | 先に固定費と返済予定を見る |

| 収入が不安定になった | 給与、賞与、事業収入 | 収入停止時の月数を見直す |

| 生活防衛資金を使った | 現金残高、使途メモ | 戻す計画ができるまで増額しない |

この表は、投資をやめるための表ではありません。NISAを続けるために、現金の床を壊さない表です。

金融庁の資産形成の基本でも、投資商品だけでなく、家計管理やライフプランニングが扱われています。長期・積立・分散という言葉だけを取り出すのではなく、その前に、生活費と使う時期を分けましょう。

ここで大事なのは、停止するかどうかを気分で決めないことです。

怖いから止める。焦るから戻す。SNSで満額の話を見たから増やす。こういう判断にすると、次の月も同じ不安が来ますよね。条件を先に書いておくと、迷った時に戻る場所ができます。

ステップ2:小さく続けるなら「毎月黒字」と「近い支出」を同時に見る

生活防衛資金がまだ目標に届いていなくても、家計によっては少額の入金を続ける選択肢を残すことがあります。

ただし、小さく続けることは美談ではありません。続けること自体を正解にしないほうがいいです。見るべきものは気合いではなく、毎月の黒字と近い支出です。

次の表に、最低限の確認を置きます。

| 確認 | OKに近い状態 | 止める/減らす状態 |

|---|---|---|

| 毎月の収支 | 積立後も黒字が残る | 積立後に赤字、またはカードで補っている |

| 近い支出 | 支払月と金額が別枠で確保済み | 支払月が近いのに、投資資金と混ざっている |

| 生活防衛資金 | 目標までの戻し方が見える | 使った分を戻す計画がない |

| 積立額 | 小さくしても生活費を圧迫しない | 満額や以前の金額を無理に維持している |

| 確認日 | 次回見直し日がある | なんとなく続ける |

毎月10万円や満額という数字が重い場合は、先に毎月10万円のNISAがきつい人向けの記事を見てください。制度の枠、生活費、近い支出、最低額、いつもの額、増額おためしを分ける記事です。

この記事では、そこからさらに一歩進めて、生活防衛資金の回復を主語にします。

小さく続ける場合でも、近い支出は先に外します。

たとえば、半年後の入学準備、車検、固定資産税、医療費、引っ越し費用があるなら、そのお金は長期投資とは別の箱です。NISAで長期投資をするお金と、半年以内に使うお金は、時間の長さが違いますよね。時間の長さが違うものを同じ口座の残高だけで見てしまうと、使う予定のお金まで「投資できる余力」に見えてしまいます。

小さく続けるかどうかは、相場ではなく家計表で見ます。

ケース別に見ると、同じ「続ける」でも意味が変わる

同じ月1万円でも、家計によって意味は違います。

毎月の手取りから生活費、住宅費、教育費、税金積立、保険料、通信費、交通費を引いても黒字が残り、半年以内の大きな支払いも別に置けているなら、月1万円は「余力から出す小さな入金」に近いです。

一方で、毎月のカード引落しで口座残高がぎりぎりになり、固定資産税や車検の月に普通預金を崩す家計なら、同じ月1万円でも意味が変わります。この場合は「余力から出すお金」ではなく、「近い支出と取り合っているお金」かもしれません。

子育て世帯でも違います。来春に入学準備がある。受験費用が近い。医療費や部活の遠征費が読みにくい。こういう時期は、毎月の生活費だけで黒字を見ても足りません。近い教育支出を別枠で置いた後に、NISAへ新しく入れる金額を見ます。

教育費が近い家庭は、教育費がある家庭のNISA優先順位で、1年以内、3年以内、10年以上の箱に分けてから新規入金額を見てください。

住宅ローンがある家計も同じです。返済額だけでなく、固定資産税、火災保険、地震保険、マンションなら管理費や修繕積立金、戸建てなら設備交換や修繕費がありますよね。毎月は黒字に見えても、年に数回の住まいの支払いで現金が減るなら、その月だけNISAを減らす、または一時停止する条件を書いておくほうが、後で焦りにくくなります。

自営業や副業収入が大きい人は、さらに「入金の波」を見ます。月ごとの収入が安定しない場合、前月の黒字だけで判断すると危ないことがあります。税金、社会保険料、事業用資金、売上の入金タイミングを外してから、長期投資に回すお金を見ましょう。

つまり、NISAを続けるかどうかの前に、NISAへ入れるお金の性格を見るわけです。

| お金の性格 | NISA入金に向きにくい理由 | 先にすること |

|---|---|---|

| 次の給料日前に使う生活費 | 値動きに耐える時間がない | 生活費口座へ残す |

| 半年以内に使う支出 | 支払月が決まっている | 近い支出の箱へ置く |

| 税金や保険料 | 遅らせにくい固定支出 | 年間予定に入れる |

| 収入減に備える現金 | 家計停止時の床になる | 生活防衛資金へ戻す |

| 使う時期が長く先の余力 | 値動きを受け入れやすい | NISA候補として検討する |

この表を置くと、「続けたい気持ち」と「入れてよいお金」を分けられますよ。

ステップ3:戻す条件は「相場」ではなく家計の回復で決める

一時停止や減額をすると、次に悩むのは「いつ戻すか」ですよね。ここで相場を条件にすると、判断がまた揺れます。

上がったから急いで戻す。下がったから今のうちに戻す。ニュースで強気の見出しを見たから戻す。こうなると、生活防衛資金の話から離れて、相場の追いかけになります。

相場が下がっている「今のうち」に戻したほうが、なんだかお得な気がしてしまいます……。

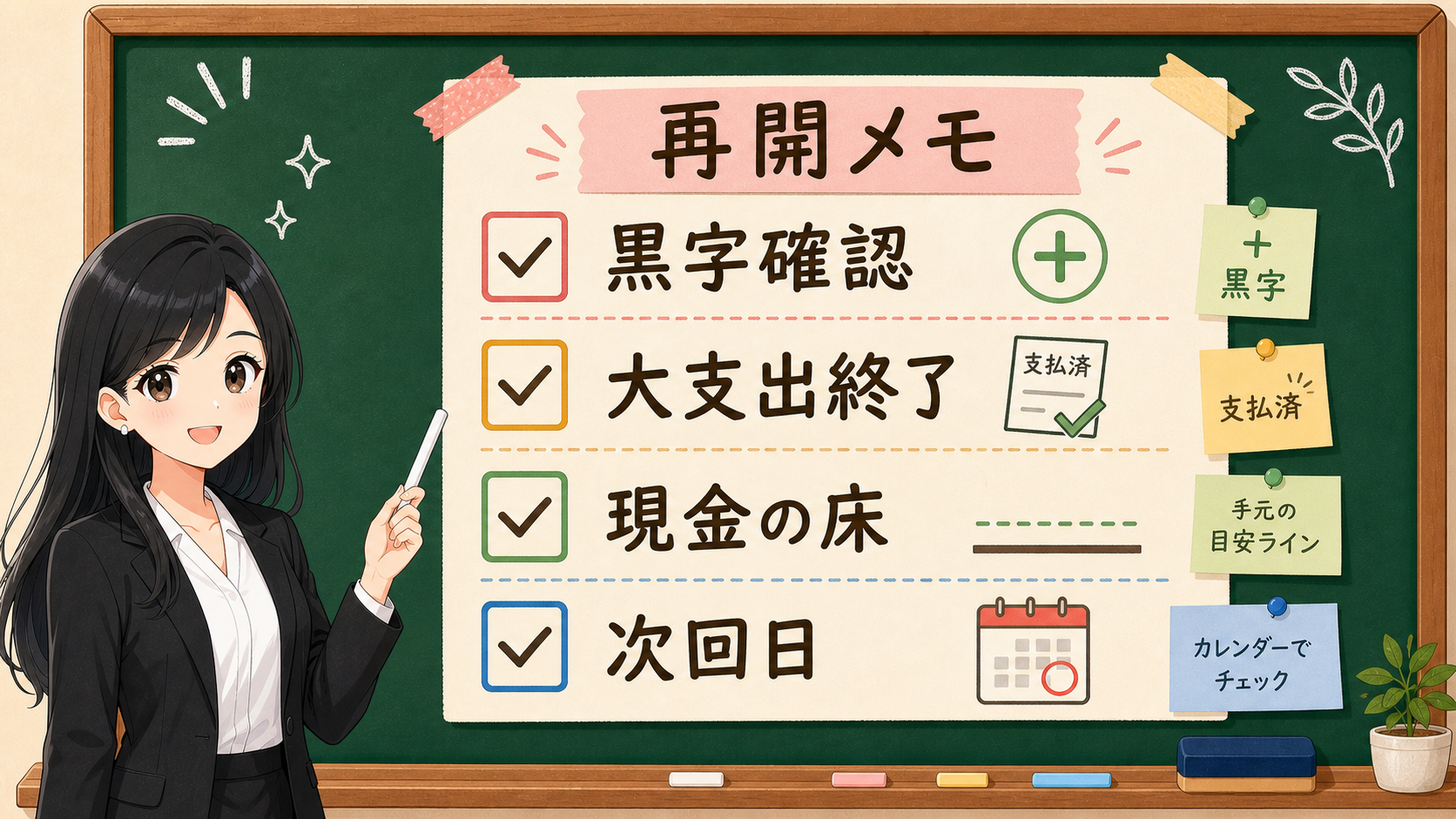

その「今のうち」こそ、判断が相場に引っ張られている合図です。戻す条件は家計側に置きましょう。毎月黒字、近い支出の終了、現金の床、次回確認日——家計が戻った証拠で決めます。

戻す条件は、家計側に置きます。

| 戻す前の確認 | 書くこと |

|---|---|

| 毎月黒字が続いているか | 例: 3か月連続で、積立なしでも積立ありでも黒字を確認 |

| 近い支出が終わったか | 支払日、支払額、残った現金 |

| 生活防衛資金の床が戻ったか | 最低ライン、現在額、差額 |

| 収入の不安定さが落ち着いたか | 給与、賞与、事業収入、契約状況 |

| 次回確認日があるか | 1か月後、3か月後など |

ここでの「3か月」は、全員に当てはまる正解ではありません。家計の収入が安定している人と、事業収入や歩合が大きい人では、見る期間が変わります。住宅ローン、子どもの進学、介護、転職、休職がある場合も違います。

大切なのは、相場の動きではなく、自分の家計が戻った証拠を書くことです。

戻す金額も、一気に以前の金額へ戻す必要はありません。最低額、半分、以前の額、増額おためし、というように階段にできます。これは投資の成果を競うためのテクニックではなく、家計を壊さないための操作です。

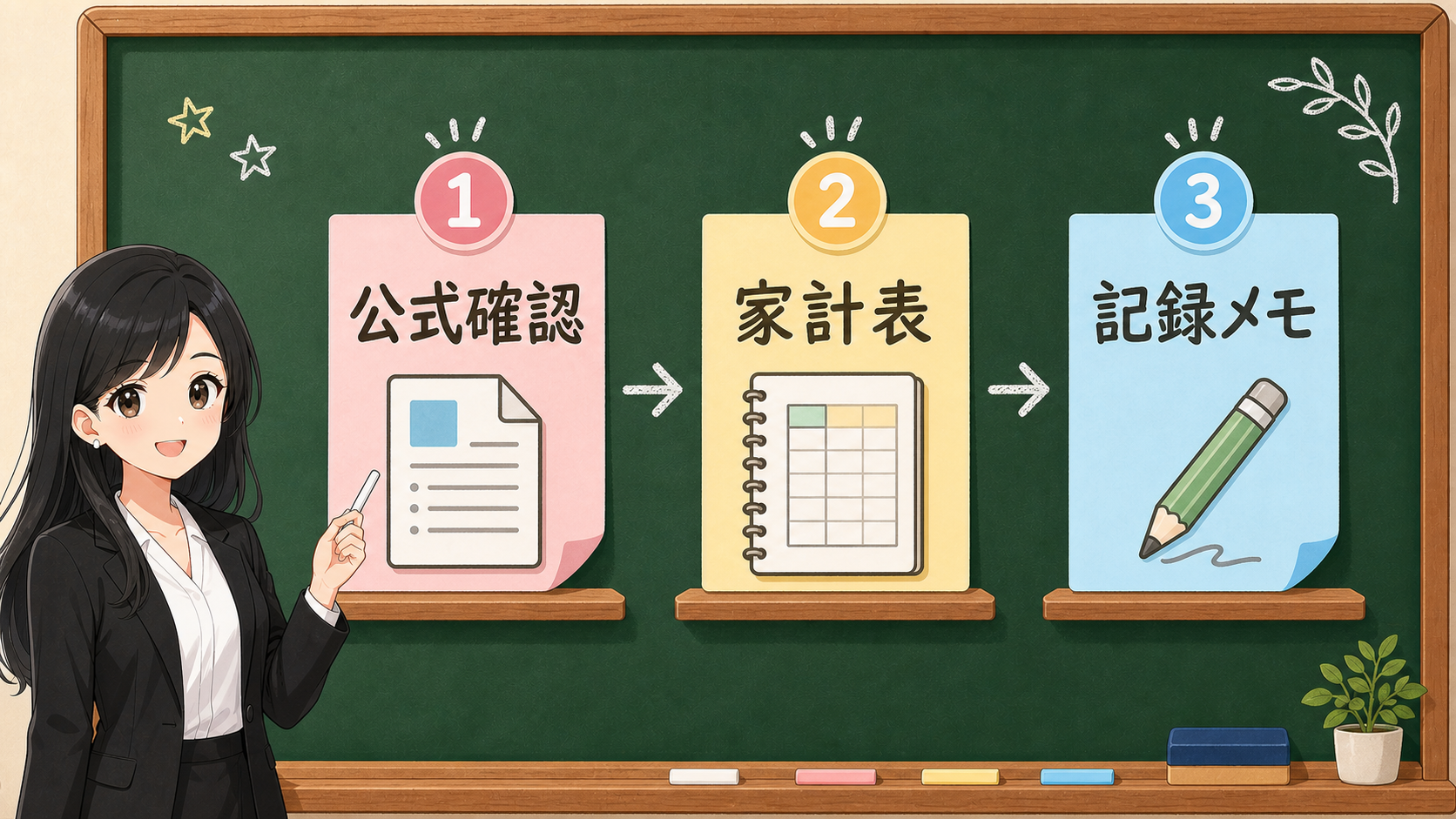

💰 商品画面へ行く前に、公式・家計・記録の順に戻そう

NISAの設定を見直す時、いきなり金融機関の画面や商品一覧へ行くと、判断が商品名に引っ張られます。

先に見る順番は、次の3つです。

- 公式確認

- 家計表

- 記録メモ

公式確認では、金融庁のNISA特設サイトで制度を見ます。年間投資枠、つみたて投資枠、成長投資枠、非課税保有限度額などは、制度の話です。対象商品ページは、NISAの対象かを見る場所であって、対象であることは、あなたの家計で買う理由そのものではありません。

家計表では、生活費、近い支出、収入、生活防衛資金、積立額を見ます。総務省統計局の家計調査のような統計は、支出規模を知る参考にはなります。

ただし、平均値はあなたの必要額ではありません。家賃、住宅ローン、子どもの年齢、車、地域、働き方で、必要な現金は変わりますからね。

記録メモでは、次の5行だけを書きます。

保存用:商品画面の前に書く5行

| 行 | 書くこと |

|---|---|

| 1 | 生活費口座の下限 |

| 2 | 近い支出の金額と支払月 |

| 3 | NISAの現在の入金額 |

| 4 | 止める/減らす/戻す条件 |

| 5 | 次回確認日 |

この5行が埋まらない時は、商品選びへ進む前に、月次お金レビューへ戻ってください。生活費、支出予定、収入、積立額、再開条件を同じ表に置くためです。

共働き夫婦で、どちらのNISA口座へ入れるか、相手名義へ資金を動かすかまで悩む場合は、先に共働き夫婦のNISA口座と家計財布を分ける確認へ。生活防衛資金の再開条件と、口座名義、資金の出どころを別のメモにしておくためです。

片方の収入がない/少ない家庭で、生活防衛資金を戻した後に配偶者名義のNISAへ入れるか迷う場合は、専業主婦・主夫のNISAで贈与と生活費を混ぜない確認も先に見てください。生活費の戻し方と、相手名義への資金移動を同じ判断にしないためです。

⚠️ やってはいけない混同:NISAの設定画面で家計を決めない

生活防衛資金が薄い時ほど、NISAの設定画面を開く前に、家計メモを作ります。

設定画面を先に開くと、いまの金額、変更できる金額、商品名、ポイント、締切日が目に入りますよね。すると、本当は生活費や近い支出を見たかったはずなのに、「どの商品にするか」「何日に間に合うか」「ポイントが減るか」という話へ流れます。

この順番になると、家計の不安が商品選びの不安にすり替わります。

やってはいけない混同は、次の4つです。

| 混同 | 何が危ないか | 戻る場所 |

|---|---|---|

| NISA枠と家計余力を同じにする | 上限額を入金目標にしてしまう | 生活費と近い支出 |

| 対象商品と自分向き商品を同じにする | 対象確認を購入理由にしてしまう | 公式ページと目論見書 |

| ポイントや手数料と継続可否を同じにする | 小さな差より家計赤字を見落とす | 毎月黒字の確認 |

| 相場の上下と再開条件を同じにする | 焦って戻し、また現金が薄くなる | 戻す条件メモ |

NISAの設定画面は、最後に触る場所です。最初に触るのは、生活費、近い支出、生活防衛資金、毎月黒字、次回確認日。この5つが書けてから、必要ならNISAの設定を見直します。

まとめ:NISAを守るために、先に現金の床を戻す

生活防衛資金を貯めながらNISAを続ける時、家計を守れる状態とは、ずっと同じ金額で積み立てられることではありません。

- 現金の床が薄くなった時に、新しい入金を止める条件を書けること

- 小さく続ける場合も、近い支出を外して、毎月黒字を見られること

- 元の金額へ戻す時も、相場ではなく家計の回復で戻せること

NISAを止めることは、敗北ではありません。戻す条件まで書けているなら、それは家計を壊さないための一時停止です。

NISAを続けることも、それだけで正解ではありません。生活費や近い支出まで混ぜず、無理のない金額に落とせているなら、続ける選択肢として残せます。

- ① 生活費と近い支出を外す

- ② 生活防衛資金の床を見る

- ③ 新しい入金を止める条件を書く

- ④ 小さく続ける条件を書く

- ⑤ 元の金額へ戻す条件を書く

投資を長く続けたいなら、先に現金の床を戻します。家計が折れない順番を作ることが、NISAを途中で壊さないための最初の仕事ですよ。

事実・確認ポイント・変わりうる点

| 区分 | 本文での扱い |

|---|---|

| 事実 | NISAには、つみたて投資枠、成長投資枠、年間投資枠、非課税保有限度額があり、金融庁のNISA特設サイトで制度上の枠や対象商品が整理されていること。金融庁の資産形成の基本では、投資商品だけでなく、家計管理やライフプランニングが扱われていること。総務省統計局の家計調査のような統計は、支出規模を知る参考になること。 |

| 確認ポイント | 制度の上限より先に、家計の下限を見ること。新しい入金を止める条件、毎月の黒字と近い支出、生活防衛資金の床、戻す条件、次回確認日を、相場ではなく家計側で書くこと。 |

| 変わりうる点 | 「3か月」のような期間は全員に当てはまる正解ではなく、収入の安定性、住宅ローン、子どもの進学、介護、転職、休職で変わること。平均値はあなたの必要額ではなく、家賃、住宅ローン、子どもの年齢、車、地域、働き方で必要な現金が変わること。 |

参考にした公式情報

- 金融庁:NISAを知る

- 金融庁:資産形成の基本

- 金融庁:つみたて投資枠対象商品

- J-FLEC:投資のはじめ方

- 総務省統計局:家計調査報告 月次速報