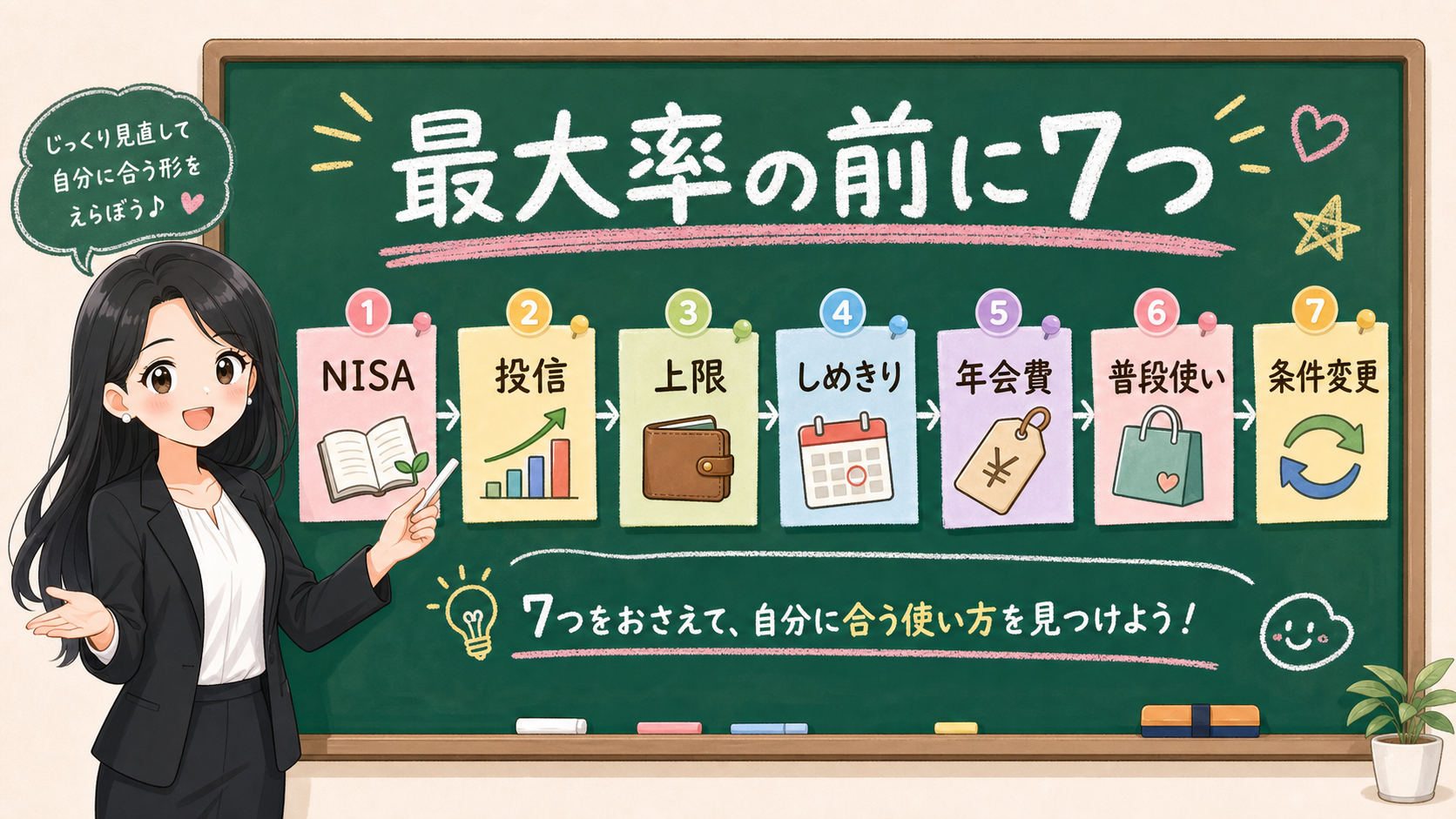

三井住友カード積立を調べると、最初に目に入るのは「条件上限は何%か」という数字です。ここだけ見ると、話はとても簡単に見えます。でも、クレカ積立で本当に混ざりやすいのは、ポイントではありません。NISAの制度、投資信託の商品、SBI証券の積立ルール、三井住友カードの年会費、普段のカード利用額、ポイント付与条件、広告っぽい比較記事。この7つが、同じテーブルの中に押し込まれてしまうことです。

特に見落としやすいのは、三井住友カードつみたて投資の利用金額が、ゴールド(NL)などの年会費免除や継続特典の集計対象に含まれない点です。積立額を毎月入れているから、カードの年間利用条件も自然に近づく。そう思ってしまうと、計算の入口でズレます。

この記事では、三井住友カード積立を採用するかどうかを決めません。広告リンクを掲載する場合がありますが、掲載順や結論は報酬額では決めません。特定のカード、証券会社、金融商品、投資方法をすすめる記事ではありません。

代わりに、公式ページを見る前に紙へ書いておく7つを分けます。

この7つを分けないまま上限還元率を見に行くと、あとで「思っていた話と違った」が起きやすくなります。

まず、NISAとカードを同じ箱に入れない

三井住友カード公式の「つみたて投資」ページでは、SBI証券で投資信託をクレジットカード決済で積み立てるサービスとして案内されています。成長投資枠やつみたて投資枠も対象として示されています。

ただし、ここで大事なのは「NISAで使えるからカードを選ぶ」ではありません。

NISAで最初に見るのは、カードではなく制度と商品です。金融庁のNISA情報では、非課税保有限度額、年間投資枠、つみたて投資枠と成長投資枠の違いが整理されています。つみたて投資枠で買える商品も、金融庁の対象商品リストで確認できます。

幼稚園の棚に、くつ、帽子、絵本、お弁当を別々に置くように、お金の条件も棚を分けます。NISAの棚、投信の棚、支払い方法の棚、カード条件の棚。棚を分けるだけで、「どれを決めようとしているのか」が急に見えやすくなります。

| 先に見る箱 | 何を見るか | カードと混ぜない理由 |

|---|---|---|

| NISA制度 | 年間投資枠、非課税保有限度額、1人1口座 | 決済方法より大きい前提だから |

| 投資信託 | つみたて投資枠対象か、長く持てるか、手数料 | ポイントより運用中身が先だから |

| 決済方法 | クレジットカードで払うか、証券口座で払うか | 家計と締切の話だから |

| カード条件 | 年会費、付与率、通常利用額 | 投資判断ではなくカード契約の話だから |

ここを同じ箱に入れると、判断が一気に濁ります。

たとえば「NISAで積み立てるならクレカ積立がよさそう」と思ったとしても、実際には投資信託の価格変動リスクは残ります。ポイントがつくことと、投資したお金が増えることは別です。NISAは税金の箱であって、損失を消してくれる箱ではありません。

さらに、三井住友カード公式では、iDeCoや法人口座など対象外も示されています。カード名義とSBI証券口座の名義、生年月日などの一致も確認点です。

だから、最初のメモはこうです。

最初に書く5行

買う投信:

使う制度:

毎月の積立額:

支払い方法:

カード条件:

この5行が埋まる前に、上限付与率だけ見ないほうがいいです。クレカ積立全体の条件変更を見る順番は、還元率の前に見る7つでも整理しています。

月10万円の上限より、締切と取消を先に見る

SBI証券のFAQでは、クレカ積立の月間設定金額上限について、2024年3月23日のシステムメンテナンス後、5万円超から10万円まで設定可能になったと案内されています。SBI証券の投資信託積立クレジットカード決済約款でも、クレジットカード決済による買付金額は1か月10万円が限度と示されています。

この数字は大事です。ただ、ここでも「10万円まで入れるかどうか」を最初の問いにしないほうがいいです。

先に見るのは、家計の余白と締切です。

| 確認するもの | 見る理由 |

|---|---|

| 給料日 | 積立前に生活費が残っているか見るため |

| カード引落日 | クレカ利用額が集中する日を確認するため |

| 積立設定締切 | 当月の設定に反映される範囲を見るため |

| 買付日 | いつ投資信託を買う扱いになるか見るため |

| 取消できる期限 | 設定後に直せる範囲を勘違いしないため |

SBI証券の約款では、設定締切日までに注文を取り消せることが示されています。一方で、設定締切日以降に取り消された注文は、当月中に再注文できない扱いも示されています。

ここは地味ですが、かなり大事です。

クレカ積立は、毎月の生活費とカード利用に重なります。投資額が大きいほど、ポイントも大きく見えます。でも、その分だけカードの利用枠、引落、家計の余裕を一緒に見ないといけません。

月10万円の上限を見る前に、こう書きます。

上限の前に書く5行

今月の生活費:

固定費:

カード引落:

積立後の残り:

設定を見直す日:

このメモが空欄なら、上限の話はまだ早いです。楽天キャッシュとカード積立を支払い方法として分ける考え方は、楽天キャッシュ積立とカード積立の記事にもつながります。

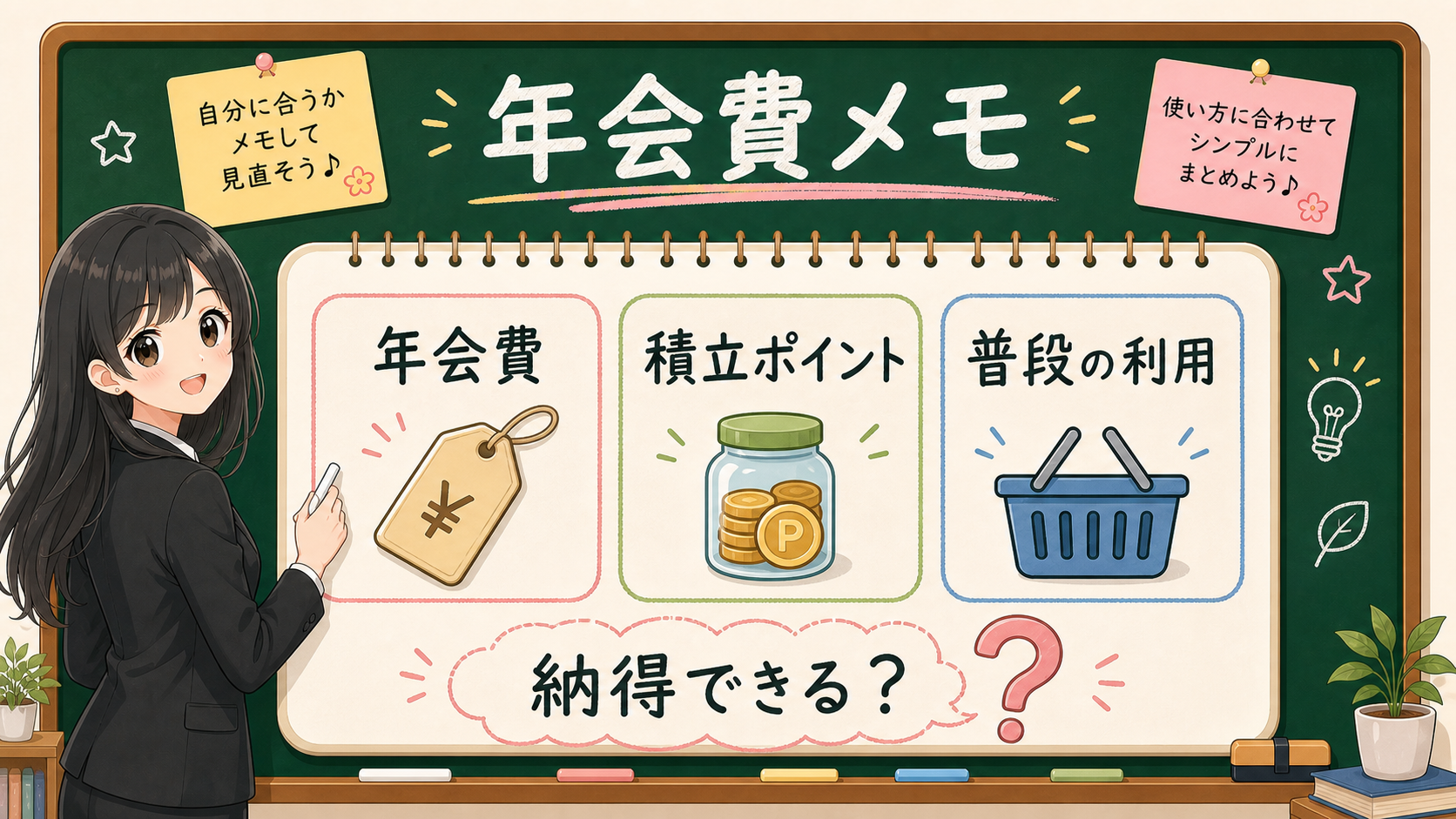

年会費カードは、積立ポイントだけで見ない

ここが今回いちばん混ざりやすいところです。

三井住友カード(NL)は年会費がかからないカードとして案内されています。一方で、三井住友カード ゴールド(NL)は通常年会費5,500円(税込)で、年間100万円利用すると翌年以降の年会費がかからない扱いになると案内されています。三井住友カード プラチナプリファードは年会費33,000円(税込)です。

年会費があるカードを見るとき、ついこう考えたくなります。

「積立ポイントがあるなら、年会費の負担も小さく見えるのでは?」

この考え方は、入り口としては自然です。でも、結論にするには足りません。

まず、公式ページで確認すべき大きな注意があります。三井住友カードつみたて投資の利用金額は、ゴールド(NL)の年会費免除や継続特典の付与条件である利用金額の集計対象に含まれません。プラチナプリファードの継続特典などでも、つみたて投資の利用金額が集計対象外として案内されています。

つまり、積立額をそのまま「年間100万円利用」などの条件へ足してはいけません。

年会費を見る時は、3つの箱に分けます。

| 箱 | 書くこと | してはいけない混同 |

|---|---|---|

| 年会費 | そのカードに毎年かかる費用 | ポイントで相殺できる前提にする |

| 積立ポイント | クレカ積立で付与される可能性のあるポイント | 投資利益と同じに扱う |

| 普段の利用 | 食費、通信費、交通費など自然に使うカード額 | 積立額を年間利用条件に足す |

年会費カードの損益分岐は、こういう式で置くくらいがちょうどいいです。

年会費

- 積立で得るポイント相当

- 普段使いで自然に得る価値

= 自分が納得できる差額かここで大事なのは、最後の行です。

「プラスかマイナスか」だけではなく、自分の生活でそのカードを自然に使っているか。ポイント条件が変わっても使い続ける理由があるか。カードの管理が増えても困らないか。

積立ポイントだけを見て年会費カードを選ぶと、カードそのものの固定費を見落とします。反対に、もともとそのカードを普段使いしていて、年会費条件や特典条件を公式で理解している人なら、確認する場所はかなり絞れます。

この記事で言えるのはここまでです。特定のカードがよい、ではありません。自分の年会費と普段の利用額を書かずに、付与率だけで見ない、ということです。

Olive上乗せや上限付与率は、「自分に当たるか」で見る

三井住友カード公式では、カード種類や利用条件に応じたポイント付与率が案内されています。2026年4月10日積立設定締切分、つまり2026年5月買付分以降、Olive契約口座残高などに応じた上乗せプランも始まっています。

ここで注意したいのは、上限付与率は「全員に自動で当たる数字」ではないことです。

見る順番はこうです。

- 自分のカード種類は対象か。

- 年間のカード利用条件はあるか。

- Olive契約口座や残高条件は関係するか。

- ID連携などの条件はあるか。

- いつの積立設定締切分から適用されるか。

- 条件が変わった場合も続けられるか。

公式ページにも、特典内容や条件は予告なく変更または終了する場合があるという注意があります。

ポイント条件は、サービス条件です。制度の恒久的な約束ではありません。

だから、本文の結論もこうなります。

ポイントが下がったらやめたくなる積立なら、最初から積立額を小さくする。

ポイントがなくても長く持てる投資信託なら、決済方法は最後に決める。

この順番です。

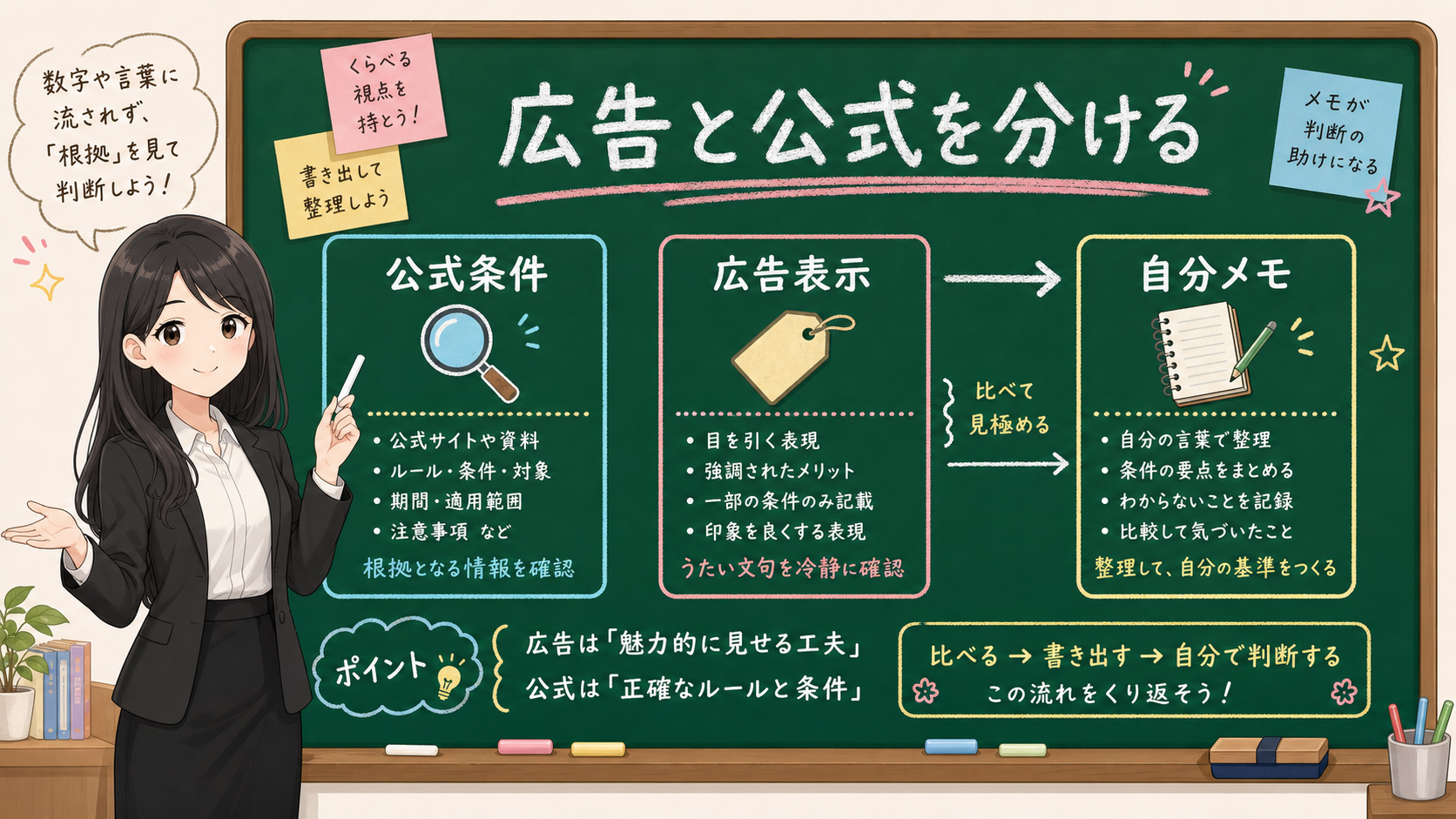

広告っぽい比較に見える時こそ、公式条件へ戻る

クレカ積立の記事は、広告っぽく見えやすいです。

理由は簡単で、カード、証券口座、ポイント、特典情報、比較表が同じ画面に並びやすいからです。

消費者庁は、広告であることを隠すステルスマーケティングについて説明しています。アフィリエイト広告でも、表示全体として広告であることが一般消費者に明瞭である必要があります。比較広告についても、客観的に実証できること、正確に引用すること、公正に比較することが求められます。

このサイトでも、カード発行や証券口座作成へ誘導するために本文を書くべきではありません。証券会社比較をブランド名ではなく確認軸で見る記事と同じように、比較基準を先に分けます。

少なくとも、この記事では以下を分けます。

| 箱 | 役割 |

|---|---|

| 公式条件 | 年会費、上限、対象外、ポイント付与率、集計対象外 |

| 編集上の確認順 | どの順番で読者が迷わず確認するか |

| 広告表示 | もし広告リンクがあるなら、広告だと分かる場所に置く |

| 自分のメモ | 月額、年会費、普段使い、見直し日 |

三井住友カード積立の記事で、いちばん大事なのは「公式条件を自分の家計に写し直す」ことです。

比較表を見て終わりにしない。上限率だけで覚えない。広告っぽい文言は、公式条件とは別の箱に入れる。

この習慣だけで、あとから困る確率はかなり下がります。

最後に、5行だけ書いてから公式ページを見る

最後に、紙かメモアプリに5行だけ書いてください。

買う投信:

毎月の積立額:

カード年会費:

普段のカード利用額:

公式条件を見直す日:この5行が書けないまま、三井住友カード積立の上限還元率を見ても、たぶん判断は前に進みません。

反対に、この5行が書けていれば、公式ページを見る場所は絞れます。

- NISAで何を買うか。

- 月10万円の上限に自分の家計が耐えられるか。

- 締切や取消のタイミングを理解しているか。

- 年会費カードを普段から自然に使っているか。

- つみたて投資額を年会費免除条件に足していないか。

- ポイント条件が変わっても続けられるか。

三井住友カード積立は、カード選びの記事に見えます。

でも本当は、家計と投資の箱を分ける記事です。

上限率を見るのは、そのあとで十分です。

事実・確認ポイント・変わりうる点

確認した事実

- 三井住友カード公式は、SBI証券でのつみたて投資、対象カード、ポイント付与率、NISA対象、対象外口座、注意事項を案内している。

- SBI証券FAQと約款では、クレカ積立の月間上限10万円が確認できる。

- SBI証券約款では、設定締切、取消、再注文に関する扱いが示されている。

- 三井住友カード公式では、カードごとの年会費や、つみたて投資額が一部特典条件の集計対象外になる点が案内されている。

- 消費者庁はステルスマーケティングや比較広告について、広告表示の明瞭性や客観的根拠を求めている。

確認ポイント

- 上限付与率より先に、NISA、商品、積立上限、締切、年会費、普段使い、条件変更リスクを分ける。

- 年会費カードは、積立ポイントだけで判断しない。

- つみたて投資額を、年会費免除や継続特典の条件へ足さない。

- 広告リンクや順位づけではなく、公式条件と自分の家計メモへ戻る。

今後変わりうる点

- ポイント付与率、Olive上乗せ、カード特典、サービス施策は今後変わる可能性がある。

- 年会費カードの損益分岐は、読者の普段のカード利用額、ポイント利用方法、家計、投資額で変わる。

- 利用前には、公式ページで最新条件をもう一度確認する必要がある。