「SBI証券と楽天証券、NISAを始めるならどっちがいいですか?」

NISAを調べはじめると、かなり早い段階でこの質問にぶつかります。

商品数、手数料、ポイント、カード、アプリ、キャンペーン、積立設定、セキュリティ。比べるものが多すぎて、初心者ほど「いろいろ読んだのに、結局なにも決められない」状態になります。

でも、最初に決めるべきことは証券会社名ではありません。

最初に作るべきなのは、あなたの比較メモです。

買いたい商品はあるか。毎月の入金方法は続くか。手数料の対象外条件はないか。ポイント条件が変わっても続けるか。ログインと出金まわりの防御設定を確認したか。

この5つが空白のまま「SBIか楽天か」を決めようとすると、ポイントやキャンペーンの話に引っぱられます。

この記事は、SBI証券と楽天証券のどちらかをランキングする記事ではありません。広告リンクを掲載する場合がありますが、掲載順や結論は報酬額では決めません。NISA初心者が公式ページで何を確認すればいいかを、幼稚園児にも説明できるくらい順番にほどきます。

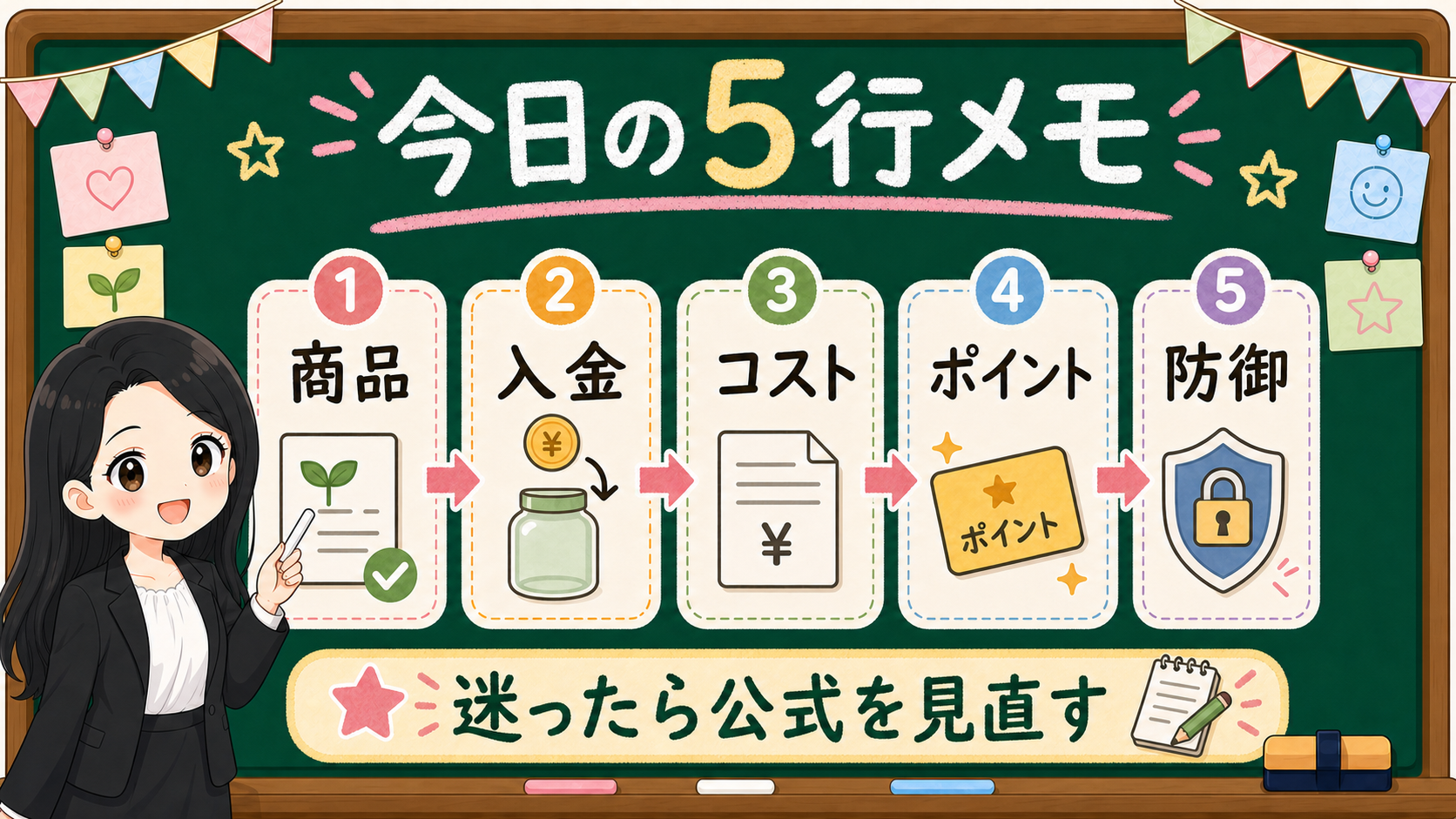

先に結論:SBIか楽天かの前に、5つの箱を埋める

今日の結論は、証券会社名ではありません。

次の5つを埋めます。

保存用:NISA口座を比べる前の5箱

| 箱 | 見ること | まだ決めないこと |

|---|---|---|

| 商品 | 買いたい投資信託、ETF、株式がNISA対象で、その会社で扱われているか | 商品数が多い方が正解とは決めない |

| コスト | 0円対象、対象外、仮拘束、スプレッド、信託財産留保額など | 0円表示だけで判断を終えない |

| 積立 | 毎月の入金方法、カード決済、現金、銀行導線、上限 | ポイントだけで続けやすさを決めない |

| ポイント | 付与条件、対象カード、上限、改定リスク | 還元率で証券会社を決め切らない |

| 防御 | パスキー、追加認証、ログイン通知、出金まわりの確認 | 口座を作ってから考えればいいと思わない |

この5箱は、SBI証券を使う人にも、楽天証券を使う人にも必要です。

だから、「どっちが得か」から入るより、「どの箱が自分にとって大事か」から入ります。

たとえば、楽天カードを日常で使っている人は、楽天証券の積立導線が気になるかもしれません。三井住友カードやVポイントの導線をすでに使っている人は、SBI証券のクレカ積立が気になるかもしれません。

でも、それは最終結論ではありません。

カードやポイントは、毎月の入金を続けるための一部です。NISAの本体は、どの商品を、どの金額で、どれくらいの期間、どんなリスクを受け入れて持つかです。

だから、ポイントの前に商品。キャンペーンの前にコスト。申込ボタンの前に防御設定。

この順番で見ます。

1. NISA制度と証券会社サービスを分ける

まず、NISAの制度と証券会社のサービスを分けます。

NISAは非課税制度です。制度の枠、対象商品、非課税保有限度額などは、まず金融庁のNISA特設ページで確認します。

一方、SBI証券や楽天証券は、その制度を使うための金融機関です。取扱商品、手数料、積立方法、ポイント、アプリ、セキュリティ設定は各社公式ページで確認します。

ここを混ぜると、判断がぶれます。

たとえば、ある証券会社のポイント条件がよく見えたとしても、それはNISA制度そのものが有利という意味ではありません。キャンペーンが魅力的に見えても、NISAの非課税枠が増えるわけではありません。手数料0円の対象が広く見えても、商品自体の信託報酬や為替、対象外条件を見なくてよいわけではありません。

制度は制度。

サービスはサービス。

この2つを別の箱に入れます。

まず戻る場所

NISA制度は金融庁。SBI証券や楽天証券の使い方、取扱商品、手数料、積立方法、セキュリティは各社公式ページ。比較記事やSNSは、そのあとに読みます。

初心者ほど、証券会社比較を制度比較のように読んでしまいます。

「楽天の方がポイントがいいらしい」

「SBIの方が商品数が多いらしい」

「どっちがはじめての人向け?」

この問い自体は自然です。ただし、答える順番を間違えると、口座名だけ先に決まり、何を買うか、いくら続けるか、どのリスクを避けるかが後回しになります。

まず制度を確認し、次にサービスを確認し、最後に自分のメモへ落とします。

2. 商品は「多いか」より「買う候補があるか」

商品で最初に見るのは、数ではありません。

あなたが買おうとしている商品が、NISA対象で、その金融機関で扱われているかです。

NISAには、つみたて投資枠と成長投資枠があります。対象商品は枠ごとに違います。金融庁の対象商品ページで制度上の対象を確認し、各社のNISA取扱商品ページや商品ガイドで、その会社で買えるかを確認します。

ここでやってはいけないのは、「商品数が多い方がよい」とすぐ決めることです。

商品数が多いことには意味があります。選択肢が広いからです。ただ、初心者が実際に買う候補は、最初は1本から数本に絞られることが多いです。数千本の中から選ぶことが目的ではありません。自分が理解できる商品を、公式情報で確認して、長く持てるかを考えることが目的です。

見る順番はこうです。

- まず金融庁の対象商品ページで、NISA対象商品の入口を確認する。

- 次に各社のNISA取扱商品ページを開く。

- 商品名だけでなく、投資対象、信託報酬、純資産、目論見書、月報を確認する。

- 迷ったら、商品数ではなく「自分の候補があるか」に戻る。

SBI証券でも楽天証券でも、商品確認の公式ページがあります。だから比較表では、どちらが勝ちかを書くのではなく、どこを開けば確認できるかを書きます。

商品確認のメモ

| 見ること | メモすること |

|---|---|

| 商品名 | 似た名前の商品と間違えていないか |

| 枠 | つみたて投資枠か、成長投資枠か |

| コスト | 信託報酬、信託財産留保額、売買時の注意 |

| 中身 | どの国、どの資産、どの指数に投資するか |

| 自分の目的 | 何年後のお金か、途中で使う予定はないか |

商品が決まらないうちは、ポイント比較に進まないほうがいいです。

ポイントは、買う商品を決めるための主役ではありません。主役は、商品そのものの中身と、自分の家計で続けられるかです。

3. 手数料0円表示は、対象外とセットで読む

次に見るのはコストです。

ここでの注意は、0円 という文字を単独で読まないことです。

SBI証券にも楽天証券にも、NISA口座や取引手数料に関する公式ページがあります。そこには0円対象や条件、注意事項が書かれています。記事ではそのページを確認先として示します。

ただし、0円表示だけで終わらせません。

たとえば、国内株式、米国株式、海外ETF、投資信託など、商品ごとに見る場所が違います。取引手数料が0円でも、為替のコスト、スプレッド、信託報酬、信託財産留保額、現地費用、仮拘束など、別の注意が残る場合があります。

初心者に必要なのは、「0円だから終わり」ではなく、「何が0円で、何が別か」を分けることです。

0円表示を見たら横に書くこと

| 見る言葉 | 横に書く確認 |

|---|---|

| 取引手数料0円 | 対象商品、対象取引、対象外条件 |

| NISA手数料0円 | NISA預りの範囲、仮拘束、対象外 |

| 投資信託 | 信託報酬、信託財産留保額、目論見書 |

| 外国株・海外ETF | 為替、現地費用、スプレッド、対象外 |

| キャンペーン | 期間、条件、終了後の通常条件 |

手数料は、証券会社を比べるうえで大事です。

でも、手数料だけで証券会社を決めると、積立方法、ポイント条件、セキュリティ設定、商品確認が抜けます。

だから、手数料は2番目の箱に置きます。商品を確認し、その商品を買うときにどんなコストがあるかを見る。ここまで来てから、積立方法に進みます。

4. 積立方法は、ポイントより「毎月止まらないか」

3つ目は積立方法です。

ここでようやくカードやポイントの話が出てきます。

SBI証券なら三井住友カード系のクレカ積立やVポイント、楽天証券なら楽天カードや楽天キャッシュなど、日常の支払い導線と投資の積立がつながる場面があります。

この導線は便利です。

でも、初心者が見るべきなのは、ポイントの数字だけではありません。

見るべきなのは、毎月止まらないかです。

たとえば、クレジットカードの引き落とし日、給与日、生活費口座、カード利用枠、家計簿の管理方法。ここが合っていないと、ポイント以前に積立がストレスになります。

NISAは、最初の1回で勝負する制度ではありません。長く使う制度です。だから、積立方法は「得そう」より「続きそう」で見ます。

積立方法の確認メモ

| 確認 | 質問 |

|---|---|

| 支払い方法 | カード、現金、銀行引落など、どれなら毎月止まらないか |

| 上限 | 自分の積立額と上限が合うか |

| 引き落とし | 給与日や生活費口座とずれていないか |

| ポイント | 条件が変わっても続けるか |

| 変更時 | カード変更、口座変更、積立額変更の手間を確認したか |

ここで大事なのは、ポイントを否定しないことです。

ポイントは嬉しいです。長く続けるなら、積み上がるポイントも無視できません。

ただし、ポイントは制度ではありません。条件が変わることがあります。対象カード、還元率、上限、キャンペーン、判定条件が変わる可能性があります。

だから、記事の結論を「ポイントが高い方」にはしません。

ポイント条件が変わっても、その証券会社で投資を続けたいか。

この質問を入れます。

SBI証券側でカード積立を確認する場合は、ポイントだけではなく年会費、普段使い、条件変更も同じ棚で見ます。三井住友カード積立の確認順は、三井住友カード積立の7項目メモで分けて整理しています。

5. セキュリティは最後のおまけではない

4つ目まで見ると、多くの記事は「では申込へ」と進みます。

このサイトでは、そこで一度止めます。

最後の箱は、防御です。

証券口座は、お金と金融商品が入る場所です。NISA口座なら、長く保有する商品が入る可能性があります。だから、口座を作る前に、ログイン、追加認証、通知、出金まわりの確認を見ます。

SBI証券にも楽天証券にも、認証やセキュリティに関する公式ページがあります。楽天証券はパスキー認証、ログイン追加認証、ログイン通知などを案内しています。SBI証券も、ログイン時の認証コードやデバイス認証に関するFAQを案内しています。

ここで見るのは、どちらが強いかを断定することではありません。

自分が設定できるかです。

口座開設前の防御チェック

- 公式サイトをブックマークし、メールやSNSのリンクからログインしない。

- パスキー、追加認証、デバイス認証など、使える認証を確認する。

- ログイン通知、約定通知、出金関連通知を確認する。

- 出金先口座や登録情報変更時の確認方法を見る。

- 家族や他サービスと同じパスワードを使わない。

防御設定が分からないまま口座を作ると、あとで面倒になります。

逆に、最初に防御設定を見ておくと、証券会社を比較する時の視点が変わります。手数料やポイントだけでなく、「自分がこの口座を守って管理できるか」を見られるからです。

詳しい防御の考え方は、証券口座の乗っ取りを防ぐチェックリストに戻してください。

6. 広告リンクがある比較記事は、表示と結論を分ける

ここまで読んだうえで、もう一つ大事な話があります。

証券会社比較の記事には、広告リンクやアフィリエイトリンクが入ることがあります。

広告があること自体が悪いわけではありません。問題は、広告であることが読者に分からないこと、または広告報酬が比較の結論を動かしていることです。

消費者庁は、ステルスマーケティングに関する規制やQ&Aを公開しています。この記事でも、広告リンクを掲載する場合は、冒頭、比較表の直前、CTA付近で分かるようにします。

このサイトの比較記事ルール

広告リンクがある場合でも、掲載順や結論は報酬額で決めません。比較表はランキングではなく、公式確認の順番表として作ります。

読者側も、比較記事を見る時は、次の3つを確認してください。

- 広告リンクやPR表記が、読む前に分かる場所にあるか。

- 比較表の基準が、手数料、商品、積立、ポイント、防御のように分かれているか。

- 結論が、口座開設ボタンではなく、自分の確認メモへ戻っているか。

強い順位づけ、断定、急がせる言葉が、公式確認より先に出てくる記事は、いったん止まって読みます。

特にNISA初心者は、口座を作ること自体が目的になりやすいです。

でも、口座は入口です。

その後に、商品を選び、積立額を決め、下落を経験し、長く管理します。

だから、比較記事の最後は申込導線への誘導ではなく、「5行メモを埋めましょう」で終わらせます。

7. SBI証券と楽天証券を比べる公式確認表

下の表は、どちらが上かを決める表ではありません。

あなたが公式ページで確認する順番をそろえるための表です。手数料、ポイント、キャンペーン、取扱商品、セキュリティ設定は変更されるため、最終判断前に各社公式ページを確認してください。

公式確認表:ランキングではなく地図

| 確認項目 | SBI証券で見る場所 | 楽天証券で見る場所 | 読者が決めること | 変わりやすい点 |

|---|---|---|---|---|

| 制度 | NISAページ | NISAページ | 制度は金融庁で確認したか | 税制、制度告知 |

| 商品 | NISAの取扱商品ページ | NISA商品ガイド | 買いたい商品があるか | 取扱追加、対象外、商品改定 |

| コスト | ゼロ革命、NISA注意事項 | NISA手数料ページ | 0円対象と対象外を分けたか | 条件、仮拘束、スプレッド、対象外 |

| 積立 | クレカ積立、投信積立関連ページ | 積立サービス、クレカ積立ページ | 毎月続く支払い方法か | 上限、対象カード、設定方法 |

| ポイント | Vポイント、投信マイレージ関連ページ | 楽天ポイント関連ページ | 条件が変わっても続けるか | 還元率、対象カード、キャンペーン |

| 防御 | 認証コードFAQ、セキュリティ案内 | セキュリティ、ログイン追加認証 | 認証と通知を設定できるか | 必須設定、仕様、注意喚起 |

| 広告 | この記事の開示を見る | この記事の開示を見る | 広告と編集判断が分かれているか | 掲載リンク、案件、表示方法 |

この表を見ても、まだ証券会社名は決めません。

表を見ながら、自分のメモを埋めます。

たとえば、買いたい商品がどちらにもあるなら、次はコストと積立方法へ進みます。積立方法が自分の家計に合うなら、次はポイント条件が変わっても続くかを見ます。最後に、防御設定を自分で設定できるかを見ます。

ここまで来てはじめて、どちらが自分に合うかが見えてきます。

事実・確認ポイント・変わりうる点

最後に、この記事で分けていることを整理します。

確認した事実

- NISA制度の入口は金融庁で確認できる。

- SBI証券、楽天証券は、それぞれNISA、取扱商品、手数料、積立方法、セキュリティに関する公式ページを公開している。

- 広告表示については、消費者庁がステルスマーケティング規制やQ&Aを公開している。

確認ポイント

- NISA初心者は、商品、コスト、積立、ポイント、防御の順に確認する。

- ポイントやキャンペーンだけで証券会社を決めない。

- 口座開設リンクへ進む前に、自分の5行メモを作る。

今後変わりうる点

- 将来どちらのポイント条件が有利か。

- どちらのアプリが自分に使いやすいか。

- どちらの会社が長期的に得か。

この3つを混ぜないことが、比較記事で迷わないコツです。

最後に:今日作るのは、あなたの5行メモ

SBI証券と楽天証券は、どちらも多くの人が使っている主要なネット証券です。

だからこそ、「どっちが正解か」と一言で決めようとすると、情報が荒くなります。

今日決めるのは、SBIか楽天かではありません。

今日作るのは、あなたの比較メモです。

今日の5行メモ

- 買いたい商品はあるか。

- 毎月の入金方法は続くか。

- 手数料の対象外条件はないか。

- ポイント条件が変わっても続けるか。

- 入口、鍵、出口、通知の設定を確認したか。

この5行が埋まったら、公式ページを開いて最後に確認します。

まだ埋まらないなら、急いで口座開設ボタンへ進まなくていいです。

制度で迷うなら、金融庁のNISAページへ戻る。

商品で迷うなら、対象商品と各社の商品ページへ戻る。

SBI証券と楽天証券以外も候補に入れるなら、同じ5箱でマネックス証券のNISAを候補に入れる前に見る5項目も確認してください。会社名を増やしても、見る順番は変えません。

防御で迷うなら、証券口座の乗っ取り対策チェックへ戻る。

比較は、焦るためにあるのではありません。

自分が何を見ればいいかを減らすためにあります。