「iDeCoの上限が上がるなら、掛金も増やしたほうがいい?」——2026年12月の制度改正のニュースを見て、こう考えた人は多いはずです。でも、ちょっと待ってください。上限額は「あなたの適正掛金」ではありません。

- 2026年12月改正で何がどう変わるのか(区分別の新しい上限額)

- 会社員・公務員が金融機関より先に勤務先を確認すべき理由

- 自営業・フリーランスの「7.5万円」の正しい読み方

- 掛金を増やす前に見る家計チェック5項目

まず結論からいきます。

厚生労働省は、iDeCo・企業型DC・国民年金基金の拠出限度額引き上げを2026年12月1日施行予定として案内しています。会社員・公務員(第2号)は企業年金等との共通上限が月額6.2万円、自営業・フリーランス(第1号)はiDeCoと国民年金基金等の共通上限が月額7.5万円になる予定です。

枠が大きくなるなら、とりあえず上限まで入れたほうがお得なんじゃないですか?

そこが一番の落とし穴です。6.2万円は「企業年金等と合計した上限」、7.5万円は「国民年金基金等と合計した上限」。しかもiDeCoは老後資金の制度なので、途中で引き出せません。数字より先に、自分の区分と家計を見ましょう。

この記事では、制度の数字を「増額の合図」として読むのではなく、自分の加入区分・勤務先制度・国民年金基金・受給状況・家計の現金余力に分けて確認していきます。

先に結論:上限額は、家計の適正掛金ではない

2026年12月改正予定でまず見るのは、この5つです。

- 自分が第1号〜第5号のどの区分に当たるか

- 会社員・公務員なら、勤務先の企業年金・企業型DC・DB等・マッチング拠出の有無

- 自営業・フリーランスなら、国民年金基金との合算

- 60代なら、老齢基礎年金やiDeCo老齢給付金をすでに受けていないか、企業年金からの資産移換の予定

- 上限額ではなく、生活費・納税資金・教育費・住宅費・医療費を残したあとに続けられる掛金か

数字だけを先に見ると、判断が逆になります。

たとえば月額6.2万円を「個人のiDeCo掛金額」として読んでしまうと、勤務先の企業型DCやDB等の存在を見落とします。厚生労働省の説明では、企業年金等がある人は企業年金等と合計して6.2万円が上限。会社の制度がすでに一定額を使っているなら、自分のiDeCo掛金余地はそのぶん小さくなります。

自営業・フリーランスも同じです。月額7.5万円は、iDeCoと国民年金基金等を合わせた共通上限として見ます。

第3号(扶養されている配偶者)は、厚生労働省PDFの令和8年12月以降表でiDeCo月額2.3万円と確認できます。「全区分が同じように増える」とは読まないでください。

60歳以上70歳未満の一定の人に関係する第5号は新設の区分です。ただし年齢だけで誰でも使えるわけではなく、iDeCo加入者・運用指図者・企業年金からiDeCoへ資産を移す人などの条件に加え、老齢基礎年金やiDeCo老齢給付金を受けていないこと、マッチング拠出を実施していないことの確認が必要です。

保存用:まず戻る4分類

| 人の状態 | 最初に見ること | 数字の読み方 | 止まる条件 |

|---|---|---|---|

| 会社員・公務員 | 勤務先の企業年金、企業型DC、DB等、マッチング拠出 | 6.2万円は企業年金等との合計上限 | 会社の掛金や制度が不明 |

| 自営業・フリーランス | 第1号、国民年金基金、事業資金 | 7.5万円はiDeCo+国民年金基金等の共通上限予定 | 納税資金や生活費が薄い |

| 扶養配偶者 | 第3号、扶養状況、収入変化 | 月2.3万円。増額と誤読しない | 扶養や働き方が変わる予定 |

| 60歳以上 | 第4号/第5号、受給状況、資産移換 | 第5号は新設6.2万円合算表示だが条件付き | 年金やiDeCo給付をすでに受けている |

そもそも何が変わる?現行の数字と2026年12月の数字

制度改正のニュースで混ざりやすいのが、現行の上限と2026年12月以降の予定上限です。ここを分けるだけで、かなり読みやすくなります。

まず現行制度から。iDeCo公式の加入手続きページでは、掛金は月5,000円以上、1,000円単位で設定し、加入区分ごとに上限が異なると説明されています。

- 第1号:国民年金基金に加入している場合はその掛金と合算で68,000円

- 第2号:企業年金等の有無で20,000円または23,000円

- 第3号:23,000円

- 第4号:国民年金基金に加入している場合はその掛金と合算で68,000円

一方、2026年12月以降の予定はこうなります。

| 区分 | 2026年12月以降の見方 | 誤読しやすい点 |

|---|---|---|

| 第1号 | iDeCo・国民年金基金等合計で月額7.5万円 | iDeCoだけで7.5万円と読まない |

| 第2号 企業年金あり | iDeCo・企業年金等合計で月額6.2万円 | 会社員全員の自由枠ではない |

| 第2号 企業年金なし | iDeCo等で月額6.2万円 | iDeCo+などの制度確認が必要 |

| 第3号 | iDeCo月額2.3万円 | 全区分増額と読まない |

| 第4号 | 第1号側と同じく共通上限の確認 | 国民年金基金等との合算 |

| 第5号 | 新設。iDeCo・企業年金等合計で月額6.2万円表示 | 60代なら誰でも対象と読まない |

これはあくまで2026年12月1日施行「予定」の内容です。読む時点では公式ページや勤務先の案内が更新されている可能性があります。掛金を変える前に、厚生労働省とiDeCo公式の最新表示をもう一度確認してください。

会社員・公務員は「勤務先の制度」を見ないと上限がわからない

会社員・公務員の人が一番誤読しやすいのが、第2号の6.2万円です。

厚生労働省は、第2号のiDeCo拠出限度額について、勤務先の企業年金の有無などによる差異を解消し、企業年金と共通の拠出限度額に一本化したうえで、月額6.2万円に引き上げると説明しています。

この「6.2万円」は、そのまま個人のiDeCo掛金にできる金額ではありません。企業年金等がある人は、企業年金等と合計して6.2万円が上限です。勤務先に企業型DCがあるか、DB等があるか、事業主掛金がいくらか、マッチング拠出をしているか——これで自分のiDeCo掛金余地は変わります。

最初に確認すべきは金融機関の申込画面ではなく、勤務先の制度です。

| 勤務先で確認すること | なぜ必要か |

|---|---|

| 企業型DCがあるか | 事業主掛金やマッチング拠出が上限計算に関係する |

| DB等があるか | 企業年金等との共通上限として見るため |

| 自分がマッチング拠出をしているか | iDeCoと同時に使えない/条件が変わる場合がある |

| 会社が案内するiDeCo掛金余地 | 公式上限と個人の上限は一致しないことがある |

| 変更手続きの時期 | 2026年12月施行予定と勤務先手続きの開始時期は別 |

公務員も同じです。「公務員だから一律で同じ」という読み方はせず、勤務先制度、共済・年金払い退職給付、企業年金等に相当する扱いを確認してから、自分の上限を見ます。

NISAとの優先順位を先に整理したい人は、NISAとiDeCoの優先順位チェックで、使う時期と資金拘束を分けて確認できます。

自営業・フリーランスは、国民年金基金と合算して見る

第1号(自営業・フリーランス)では、iDeCoと国民年金基金との共通拠出限度額が月額7.5万円に引き上げられる予定です。ここでも、数字だけで判断しないほうがいいです。

自営業は、老後資金づくりを自分で設計する部分が大きい一方で、事業資金・予定納税・消費税・国民健康保険料・売上の波も同時に見る必要があります。iDeCoは老後資金の制度であって、事業の運転資金や近い税金を置く場所ではありません。

国民年金基金に加入している場合は、iDeCoとの合算で上限を見ます。国民年金基金は終身年金の性質があり、iDeCoは自分で運用商品を選ぶ制度。どちらが有利かを先に決めるより、まず役割を分けましょう。

| 確認する箱 | 具体例 |

|---|---|

| 生活費 | 家賃、食費、保険料、通信費 |

| 納税資金 | 所得税、住民税、消費税、予定納税 |

| 事業資金 | 仕入れ、外注費、機材、広告費 |

| 老後資金 | iDeCo、国民年金基金、小規模企業共済など |

| 流動性 | 途中で使う可能性があるお金を残せているか |

上限が7.5万円に上がる予定でも、毎月7.5万円を老後資金に回すことが正解とは限りません。売上が落ちた月、税金が重なる月に現金が足りなくなるなら、制度上限より先に現金余力です。

自営業向けの制度比較は、国民年金基金とiDeCoの比較チェックと小規模企業共済とiDeCoの比較チェックでも整理しています。制度の名前より先に、資金拘束・受け取り方・事業資金との距離を見る構成です。

扶養配偶者・60代は「区分」と「受給状況」が先

第3号(第2号被保険者に扶養されている20歳以上60歳未満の配偶者)は、令和8年12月以降表でiDeCo月額2.3万円の表示です。

ここは「全員が増額」と読まないための重要ポイント。パート収入を増やす予定、扶養から外れる可能性、配偶者の勤務先制度の変更がある場合は、区分そのものが変わる可能性があります。

60代はさらに慎重にいきましょう。2026年12月改正では第5号という新しい区分が示されていて、iDeCo・企業年金等合計で月額6.2万円の表示があります。

第5号は年齢だけでは判断できません。60歳以上70歳未満の国民年金被保険者以外で、iDeCo加入者・運用指図者・企業年金からiDeCoへ資産を移す人などの条件があり、さらに老齢基礎年金やiDeCo老齢給付金を受けていないこと、マッチング拠出を実施していないことの確認が必要です。

60代でiDeCoを考える人は、拠出限度額より先に受け取り開始と資金拘束を見てください。iDeCo公式では、年金資産は老齢給付金として原則60歳から受け取ることができ、受給開始時期は75歳になるまでの間で選べると案内されています。

ただし条件があります。

- 60歳から受け取るには、60歳になるまでの通算加入者等期間が10年以上必要

- 10年に満たない場合は、受給可能年齢が繰り下げられる

- 60歳以上で初めて加入した場合は、加入から5年を経過した日から受給できる扱いもある

つまり、60代でのiDeCoは短期の置き場所ではありません。

| 60代の確認 | 見る理由 |

|---|---|

| 老齢基礎年金を受けているか | 対象要件に関係する |

| iDeCo老齢給付金を受けているか | 加入・継続可否に関係する |

| 企業年金からiDeCoへ移す資産があるか | 第5号の対象確認に関係する |

| 受け取り開始まで何年あるか | 資金拘束に耐えられるかを判断する |

| 医療費、住宅修繕費、家族支援 | 近い支出をiDeCoに入れないため |

受け取り方と税金の箱を先に分けたい場合は、iDeCoの受け取り方チェックで一時金・年金・退職金・公的年金等を同じ年表に置いて確認できます。退職金、企業年金一時金、iDeCo一時金が同じ年に重なりそうなら、退職金とiDeCo一時金の同年チェックで支払日と源泉徴収票を先に並べてください。

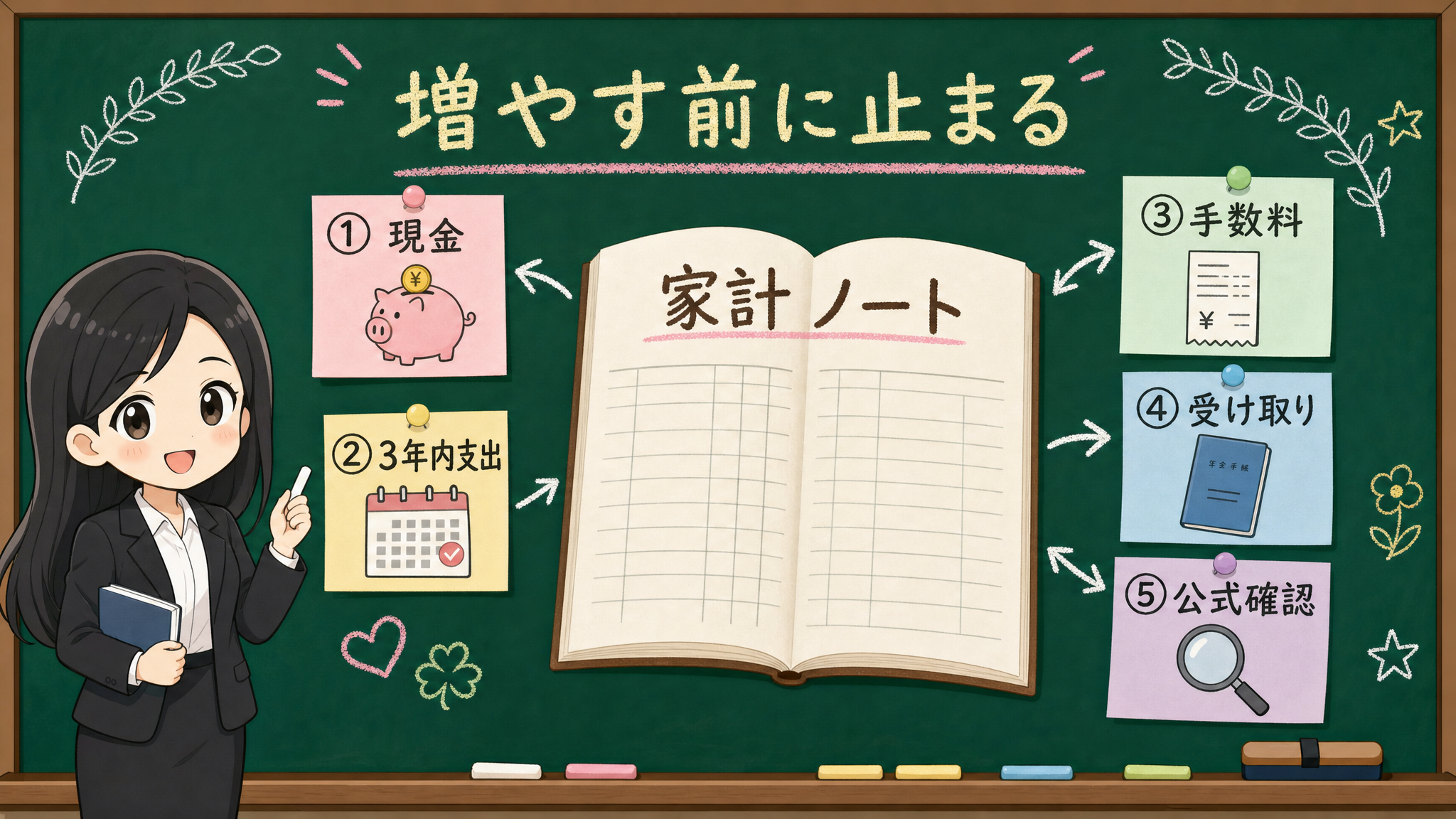

💰 掛金を増やす前の家計チェック5項目

拠出限度額の記事でいちばん大事なのは、最後に上限から離れることです。

iDeCoは掛金の所得控除が話題になりやすい制度で、たしかに重要なメリットです。ただし、所得控除だけで判断すると資金拘束・手数料・受取時の税制を見落とします。

節税になるって聞いたので、上限まで入れようと思っていました……。

所得控除は事実ですが、iDeCoのお金は原則60歳まで引き出せません。「節税額」より先に、この5項目を家計メモに書いてみてください。埋まらないうちは、増額をいったん見送りましょう。

増額を考える前に、次の5行をメモに書きます。

- 生活防衛資金は何か月分あるか

- 3年以内に使う支出は何か

- 勤務先制度や国民年金基金との合算上限を確認したか

- iDeCoに入れたお金をいつ受け取る予定か

- 増額しても、税金・保険料・教育費・医療費・住宅費に困らないか

この5行を埋める前は、掛金を増やす判断をいったん止めます。月5,000円からの小さな掛金でも、家計が崩れずに続くなら意味があります。反対に、上限まで入れても途中で生活費や納税資金が足りなくなるなら、その設計は家計に合っていません。

生活防衛資金や毎月の支出チェックがまだ曖昧なら、先に月次お金レビューへ戻ってください。

まとめ:上限は「制度の枠」、掛金は「家計」で決める

- 2026年12月1日施行予定:第2号は企業年金等と合計で月6.2万円、第1号は国民年金基金等と合計で月7.5万円、第3号は月2.3万円、第5号は新設(条件付き)

- 会社員・公務員は勤務先の制度確認が先。6.2万円は合算上限

- 自営業は国民年金基金と合算+納税資金・事業資金を分ける

- 60代は受給状況と受け取り時期(原則60歳〜75歳、10年ルール)が先

- 掛金は上限からではなく、家計チェック5項目から決める

制度上の上限は、制度上の枠です。家計上の適正額は、家計が続けられる金額です。この2つを混ぜないことが、2026年12月改正をただしく読むいちばんのポイントですよ。

事実・確認ポイント・変わりうる点

| 区分 | 本文での扱い |

|---|---|

| 事実 | 厚生労働省が2026年12月1日施行予定としてiDeCo・企業型DC・国民年金基金の拠出限度額引き上げを案内していること。第2号は企業年金等との共通上限月6.2万円、第1号はiDeCo+国民年金基金等の共通上限月7.5万円、第3号は月2.3万円、第5号は新設6.2万円合算表示であること。 |

| 確認ポイント | 上限額を増額の合図にせず、加入区分、勤務先制度、国民年金基金、受給状況、家計の現金余力、資金拘束、手数料、受取時期を確認すること。 |

| 変わりうる点 | 個別の最適掛金、所得控除の効果、退職金や年金との組み合わせ、勤務先や運営管理機関の手続き開始時期、制度開始後の実務運用。 |